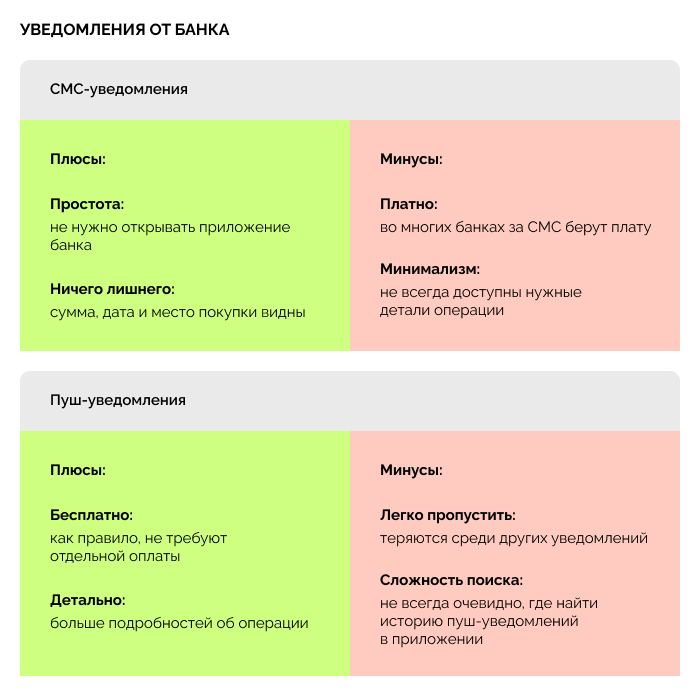

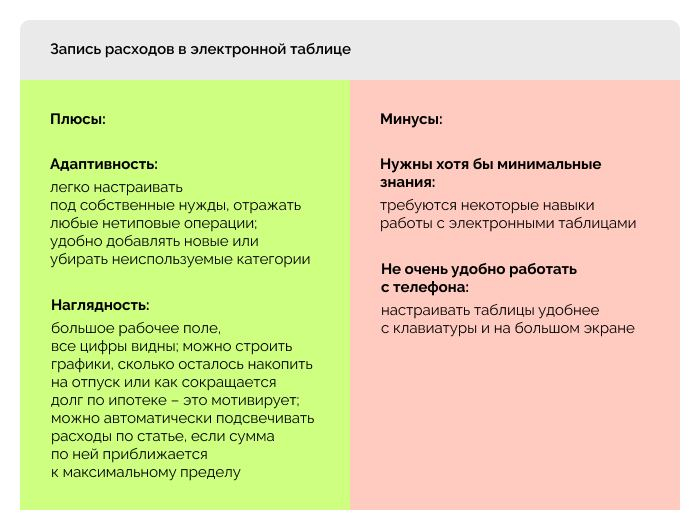

Урок 5. Что делать, если записывать расходы не нравится

Формирование привычки записывать расходы дело не быстрое. Мало кому удается ни разу не столкнуться с желанием бросить это занятие. Кому-то жаль тратить на это время, а кто-то считает, что и без таблички всё понятно. А иногда так случается, потому что не хочется видеть, как расходы растут вместе с долгами. Но если преодолеть первое сопротивление, то скоро вы почувствуете как растёт степень контроля над финансами, и это открывает путь к достижению финансовых целей.

Я подобрал способы, которые помогут вам продолжать записывать расходы на этапе, когда привычка ещё не сформировалась.

Как не бросить записывать

1. Настройтесь на длинную дистанцию

Отстроить финансовое планирование за день или неделю невозможно. Чтобы получить результат, требуется регулярная, планомерная работа. Несколько минут в день, уделённых фиксации расходов, принесут ощутимый результат уже через месяц. Но если бросить на полдороги, то и результата вы не увидите.

2. Не бойтесь пропусков

Не отчаивайтесь, если не записывали расходы несколько дней. Можно сделать записи, восстановив историю по чекам и истории банковского счёта. Только не оставляйте дни в таблице или приложении совсем пустыми, чтобы не исказить картину и не принять на её основе ошибочного решения.

3. Заручитесь поддержкой

Обсудите с друзьями или родными своё намерение выстроить систему управления расходами. Если им отзывается эта тема — вот ваш круг поддержки, в котором можно обсудить положительный опыт или возникающие сложности. Это помогает продолжать двигаться к цели.

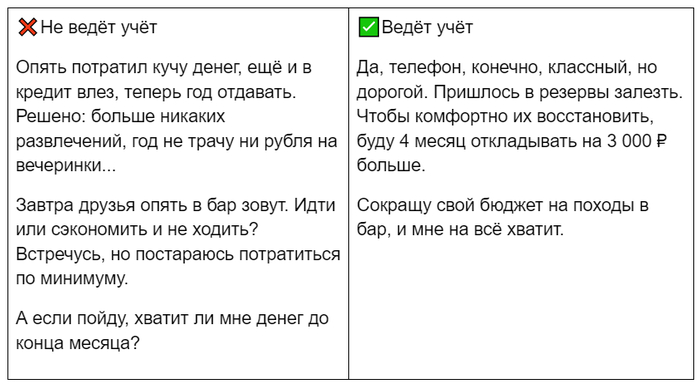

4. Не пытайтесь изменить финансовые привычки за один день

Когда вы начнёте записывать расходы, есть риск, что это вызовет желание резко сократить траты. Но закручивание гаек может вызвать слишком сильное напряжение и отказ от всего начинания. Не стоит так делать. Относитесь первое время к фиксации расходов, как к обследованию у врача: сначала надо понять текущее состояние организма и только потом вырабатывать план восстановления здоровья. Выводы будем делать чуть позже, а все изменения вводить плавно.

4. Не наказывайте себя за ошибки

Если поняли, что траты вышли из-под контроля, похвалите себя за то, что заметили это. Теперь вы знаете, что нужно обратить внимание на данные расходы. Не наказывайте себя и не ругайте. Самобичевание съедает много сил и энергии, снижает мотивацию и не приносит пользы.

Домашнее задание ❤️

Запишите свои расходы за прошлый день.

Подумайте, кому в вашем окружении может быть интересна тема управления расходами, и поговорите с ними об этом.