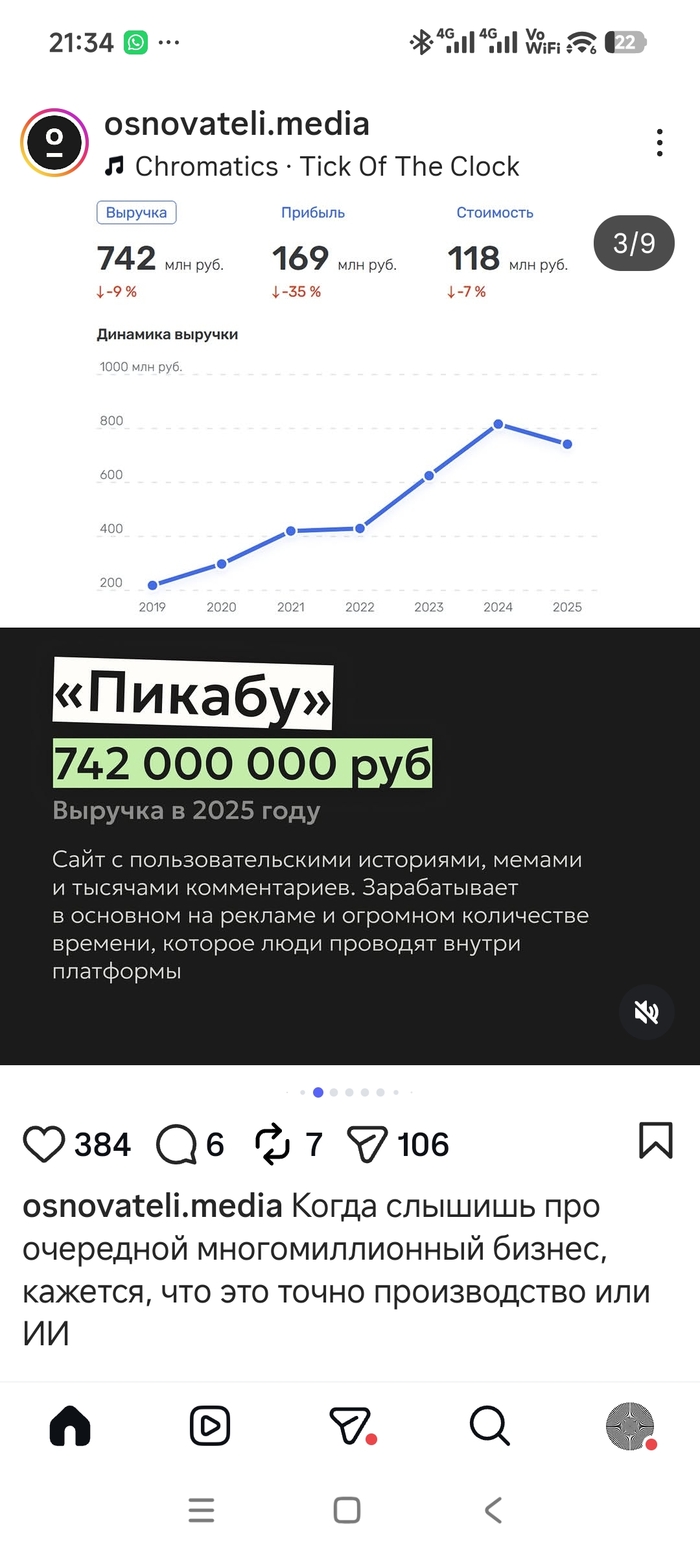

Поздравляю

Показать полностью

1

Ну вот сейчас ты оплатил из налогов комнату грязи известно кому, тебе так лучше, правда?))) чем просто, не из последнего, скидываться на общее, в коем если не тебе, так детям достанется. Трутню муравья не понять. В наш муравейник попала эта мозгокрутная поебень, но ее жизненный цикл короток. Надо просто дожить.

Задорожный Дмитрий

Доброго дня, уважаемые читатели пикабу! Хотел бы с вами поделиться некоторыми мыслями!

За последние два дня я рассчитал более 50 полисов страхования квартир.

И знаете что?

Стоимость полиса для квартиры площадью около 50 м² составила примерно 15 000 ₽ в год.

Это около 1 250 ₽ в месяц.

Получается, что мы каждый месяц без раздумий оплачиваем мобильную связь, подписки, кофе или доставку еды. При этом квартира - зачастую самый дорогой актив семьи - остается без какой-либо защиты.

При этом не обязательно оплачивать всю сумму сразу. Во многих случаях стоимость полиса можно разделить на 4 или даже 12 платежей, чтобы не создавать дополнительную нагрузку на бюджет.

Конечно, страховка не отменяет неприятностей. Но она позволяет пережить их гораздо спокойнее, когда вопрос ремонта уже не ложится полностью на ваши плечи.

Иногда достаточно посмотреть на стоимость не за год, а за месяц - и отношение к страхованию становится совсем другим.

Будет жестко

В России хотят ужесточить условия семейной ипотеки, сократив срок действия льготной ставки до 15 лет. После этого она автоматически будет повышаться до рыночного уровня, привязанного к актуальной ключевой ставке, пишут «Известия».

Газета ссылается на разосланный банкам проект правил, по которым им будут возмещать недополученные доходы при выдаче жилищных кредитов семьям с детьми. Подлинность документа подтвердили изданию два источника на финансовом рынке.

Сегодня семейную ипотеку оформляют под 6% годовых, при этом рыночные ставки вне льготных программ достигают 19-20%. Потерю доходов банкам от такой разницы покрывают из бюджета, считая размер компенсации по формуле «ключевая + 3,5% — проценты, которые платит заемщик». При нынешней ставке ЦБ (14,25%) это получается 11,75%.

По новым правилам банкам будут возмещать недополученные доходы только в течение первых 15 лет — это половина максимального срока ипотеки в 30 лет. Поскольку далее банки перестанут получать компенсацию от государства, то им останется только требовать полную сумму с заемщиков. Таким образом, оставшиеся годы до конца действия ипотеки семьям придется возвращать долги по гораздо более высоким рыночным ставкам.

Новую методику расчетов хотят ввести уже с 1 июля, рассказал источник «Известий». Условия, согласно проекту правил, будут следующие:

Рыночный годовой процент, который семьи должны платить через 15 лет после взятия льготной ипотеки, будут рассчитывать по формуле «ключевая + 2 п.п.» — для кредитов на обычное жилье и «ключевая + 2,5 п.п.» — для ссуд на индивидуальное жилое строительство (ИЖС).

— Например, если взять семейную ипотеку по новым условиям, то через 15 лет, если ключевая будет находиться на нейтральном уровне 7,5—8%, ставку по кредиту установят на уровне 9,5—10% в зависимости от типа жилья, — говорится в статье.

Для заемщиков, которые не оформили регистрацию по месту жительства в течение 271 дня после оформления семейной ипотеки, ставку поднимут до уровня «ключевая + 3—3,5%».

Нынешний размер льготной ставки в 6% оставят для семейной ипотеки только в том случае, если сразу внести половину стоимости жилья.

Во всех прочих случаях ставка будет варьироваться: от 4% до 12% для Москвы, Подмосковья, Петербурга и Ленобласти и от 2% до 10% для остальных регионов.

Конкретный размер ставки будет зависеть от количества детей в семье: на минимальный в 2% для регионов и 4% для столиц смогут претендовать только родители, у которых пять и более детей. Семьям с одним ребенком придется платить максимальную ставку в 10% для регионов и 12% для столиц.

Для Москвы, Петербурга и областей вокруг них максимальный размер кредита составляет 18 млн рублей, для других регионов он ограничен 10 млн рублей.

Стоимость квартиры, на которую сможет претендовать семья, будет зависеть от величины первоначального взноса.

Для самих банков по новым правилам хотят уменьшить компенсации из бюджета, обновив формулы, по которым они рассчитываются. Это снизит доходность семейных кредитов, что может привести к более строгому отбору претендентов на льготную ипотеку и ужесточению условий одобрения заявок.

В целом, по оценке источника «Известий» на банковском рынке, после изменения условий ипотека на одно и то же жилье станет менее доступной.

Для модераторов:

Сетевое издание IZ.RU

Учредитель: ООО «МИЦ «Известия»

Главный редактор: Фролов Михаил Евгеньевич

Email: info@iz.ru

Телефон: +7(495) 937-61-70

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Свидетельство о регистрации ЭЛ № ФС 77 - 76208 от 8 июля 2019 года.

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Свидетельства о регистрации ЭЛ №ФС 77 - 76208 от 8 июля 2019 года , ЭЛ №ФС 77 - 72003 от 26 декабря 2017 года

Все права защищены © ООО «МИЦ «Известия», 2026

Если в СССР прибыль предприятий шла на развитие общества, а не на один процент населения, которые даже не могут потребить всё накопленное, то почему в на одного жителя РСФСР в 1991 году приходилось 15 метров жилплощади, а на одного жителя России в 2025 году приходилось 29 метров жилплощади?

Понятное дело, что средства на строительство квартир не из воздуха берутся, а из труда людей других отраслей и т.д.

Квартиры не выдавались из воздуха. Государство изымало значительную часть созданной гражданами стоимости через государственную собственность на предприятия, фиксированные зарплаты и распределительную систему экономики. Затем часть этих ресурсов направлялась на жилищное строительство.

И прикиньте, так работают все некоммерческие и/или непроизводительные отрасли, вроде здравоохранения, образования и др. Только сейчас все тоже самое действует - прибыль у предприятия, будь оно частное или государственное, не важно, берется из того, что люди могут создавать стоимость сверх своей зарплаты. Прибыль эта идёт на воспроизводство, расширение предприятия, инвестиции, и конечно же на личное несусветное потребление и накопление владельцев предприятия. В СССР же последний пункт шел на общественные фонды, в числе которых и строительство жилья. А сейчас ты свое наработанное и работодателю отдаешь, и квартиру за свои шиши покупаешь.

К слову, деньги в нашем государстве на все есть: дефицита бюджета бы не было, если прибыль предприятий шла на развитие общества, а не 0,5% населения, которые даже не работают и даже не могут потребить все свое накопленное. Олигархи даже налогов платят меньше, чем работающие граждане.

Прошлой осенью не хватало до зарплаты тысяч восемь. Катя в декрете, Мирон активно осваивал жанр «съесть все подряд», расходы за месяц вышли с перебором. Открыл браузер и примерно за минуту обнаружил в себе человека, который стоит перед развилкой: МФО за пять минут или кредитка с грейсом.

Я же оптимизатор. Сел считать. Катя посмотрела на меня так, как смотрят на человека, который разворачивает Excel ради восьми тысяч, и молча ушла укладывать Мирона. Мол, считай-считай.

Про МФО я знал теоретически, что дорого. А насколько - вот так честно на своих числах не прикидывал. Полез смотреть. ЦБ ограничивает дневную ставку легальных МФО (это на сайте регулятора, открыто), но даже в этих рамках в пересчете на год выходят сотни процентов. Прямо сотни. На восемь тысяч на пару недель это в относительно терпимые рубли превращается, но я себя поймал: «терпимые рубли» - это ровно та логика, на которой и затягивает. Взял раз, взял второй, и вот оно уже как бы нормально.

А дальше меня накрыло не арифметикой. К тому моменту я уже вовсю готовился ко второй заявке на ипотеку - первую завалил, история отдельная. И пока готовился, нарылся в тему кредитных историй глубже, чем собирался. Отложилось вот что: займ в МФО в истории - это весомая строчка. Я начитался разного и поговорил со Светланой, риелтором с моей сделки. Она сказала примерно так: если в истории есть МФО-займы, тем более регулярные, банк это видит и читает как «у человека бывает совсем туго». Это лишний сигнал - а зачем он тебе перед ипотекой. Я не методолог, как там реально считает скоринг - не знаю, у каждого банка своя кухня, и мне ее никто не покажет. Но у меня в голове это легло как «не надо». Проверяйте за мной.

Кредитка у меня и так была. Открыл когда-то, лежит, иногда пускаю в дело. Грейс около 50 дней - трачу сейчас, гашу до конца льготного периода, проценты не капают вообще. Восемь тысяч на пару недель до зарплаты - ровно под это.

Взял с кредитки, пришла зарплата, закрыл. Переплатил ноль.

Тут можно решить - ну молодец, умный. А я-то знаю, где в этой схеме моя дырка. Леха, приятель, на этой самой кредитке и съехал. Брал по мелочи, думал «в следующем месяце закрою», потом еще разок так подумал. Пока разобрался, что происходит, набежало прилично. Он мне потом сам рассказывал, с этим «ну вот как так-то». Я слушал и понимал, что и сам мог бы ровно так же - я тоже отлично умею себе доказать, что «чуть позже, ничего страшного». Просто в этот раз у меня было напоминание в телефоне за неделю и страх снова завалить ипотеку как мотиватор.

Паранойя? Может быть. Но ноль переплат за последние несколько месяцев - у меня вот так вышло.

МФО я не демонизирую. Бывает, что совсем никак, а кредитки нет - тогда это инструмент последнего рубежа, и спорить тут глупо. Но как регулярная привычка - дорого, и след в истории оставляет. Мне с моими ипотечными планами это было лишнее.

В сухом остатке у меня так: есть кредитка с грейсом и ты реально гасишь в срок - она дешевле. Нет ни того ни другого - это уже совсем другой разговор. Я не финансовый советник, это просто мой кейс и мои восемь тысяч.

А у вас такое бывало - стоять вот на этой развилке? Как выходили?

Когда чиновники слышат: «бесплатное податное население которое будет давать денег на дачу на озере Комо» — на них нисходит благодать и перестают соображать.

На все пойдут. Любую чушь нести будут только бы рожали. Любых мигрантов завезут.