Если в СССР прибыль предприятий шла на развитие общества, а не на один процент населения, которые даже не могут потребить всё накопленное, то почему в на одного жителя РСФСР в 1991 году приходилось 15 метров жилплощади, а на одного жителя России в 2025 году приходилось 29 метров жилплощади?

Представьте классическую картину: ваш коммерческий директор или менеджер по продажам каждый день наматывает километры на своей личной «Камри» или «Логане». Бензин, амортизация, ремонт — всё за свой счёт. Вы, как адекватный руководитель, решаете платить ему компенсацию — скажем, 15 000 рублей в месяц.

А бухгалтер в конце квартала хватается за голову: «Иван Иванович, мы же попадем на НДФЛ и страховые взносы! Лимит же 3000 рублей, а остальное — серая зарплата!»

Директор ездит на своей «Тойоте» по делам, а налоговая начисляет на это НДФЛ и взносы. Как законно выводить деньги за личный авто без налогов (Гайд 2026)

Коллеги, выдыхаем. В 90% случаев бухгалтеры сами себя загоняют в ловушку, путая разные виды налогов. Сегодня я, как практик, разложу по полочкам, как в 2026 году законно компенсировать сотрудникам использование их личных авто без НДФЛ и взносов, и какие 3 фатальные ошибки могут стоить вашей компании доначислений.

Что изменилось в 2026 году? (Спойлер: немного)

Весной Президент подписал Федеральный закон от 25.04.2026 № 104-ФЗ. Теперь лимиты для учета расходов жестко вшиты прямо в Налоговый кодекс (пп. 11 п. 1 ст. 264 НК РФ). Раньше они были в каком-то постановлении Правительства, а теперь в самом НК РФ.

Запоминаем лимиты для НАЛОГА НА ПРИБЫЛЬ (и УСН «Доходы-Расходы»): 🔹 2 400 руб./мес. — авто с двигателем до 2.0 литров включительно. 🔹 3 000 руб./мес. — авто с двигателем свыше 2.0 литров. 🔹 1 200 руб./мес. — мотоциклы.

Важно: Всё, что свыше этих сумм, вы не можете включить в расходы, уменьшающие налог на прибыль. То есть прибыль компании останется выше, и налог на прибыль вы заплатите с большей суммы.

Но! К НДФЛ и страховым взносам эти лимиты НЕ ИМЕЮТ НИКАКОГО ОТНОШЕНИЯ! И вот тут кроется главный секрет.

Главный секрет: Лимитов для НДФЛ и взносов НЕ СУЩЕСТВУЕТ

Бухгалтеры часто думают: «Раз для прибыли лимит 3000, значит, и НДФЛ надо платить со всего, что выше». Это грубейшая ошибка!

Согласно ст. 188 ТК РФ и ст. 217 НК РФ, компенсация за использование личного имущества в служебных целях не облагается НДФЛ и страховыми взносами В ПОЛНОМ ОБЪЕМЕ, который вы прописали в соглашении с работником.

Хотите платить сотруднику 10 000 рублей за его «Солярис»? Платите. Хотите 30 000 за «Крузак»? Платите. Ни копейки налогов и взносов сверху!

НО! Здесь вступает в игру правило «экономической обоснованности». Минфин четко говорит: если вы платите 50 000 руб. компенсации за убитый 15-летний Ford Focus, который ездит только из дома на дачу, инспектор скажет: «Это не компенсация за износ. Это скрытая зарплата, чтобы не платить налоги». И доначислит.

Правило от Сивкова: Сумма компенсации должна быть соразмерна реальным тратам на бензин, амортизацию и ремонт. Платите больше лимита для прибыли? Платите смело, налоги не начисляйте, но будьте готовы в любую секунду показать инспектору маршруты и чеки.

3 фатальные ошибки, которые лишат вас денег

Ошибка №1. «Машина жены, но езжу я»

Вы платите компенсацию менеджеру, но в ПТС и СТС собственником указана его супруга, или машина взята в кредит и залогом у банка. Как надо: Машина должна быть в собственности работника. Если она по доверенности или в аренде — это уже другие отношения, и компенсация по ст. 188 ТК РФ не работает.

Ошибка №2. «У меня Тесла / Москвич 3 (электрокар)»

Многие думают, что за электрокары теперь положены какие-то зеленые бонусы. Как надо: В НК РФ четко прописано: только легковые авто с ДВС (двигателем внутреннего сгорания) и мотоциклы. Электрокары Минфин компенсировать без налогов запрещает (Письмо от 19.08.2025 № 03-03-06/1/80897). Платите за электрокар — вся сумма облагается НДФЛ и взносами как обычный доход физлица.

Ошибка №3. «Просто платим каждый месяц, без бумажек»

Бухгалтер начисляет 2400 рублей каждый месяц, даже если сотрудник болел, был в отпуске или машина стояла в гараже. А чеков и путевых листов нет. Как надо: Компенсация — это возмещение фактических затрат. Нет бумаг, подтверждающих, что машина реально ездила по делам фирмы, и чеков на бензин — налоговая признает это доходом сотрудника и начислит налоги.

Чек-лист: Как оформить всё идеально, чтобы налоговая молчала

Чтобы к вам не было ни одного вопроса на камералке, в папке (или в ЭДО) на каждого «автолюбителя» должен лежать этот пакет:

Дополнительное соглашение к трудовому договору. В нем жестко фиксируем: марку авто, госномер, VIN, номер СТС. Указываем размер компенсации и порядок возмещения ГСМ.

Копия СТС (Свидетельства о регистрации). Копируем и подшиваем, чтобы собственник был именно работник.

Путевые (маршрутные) листы. Самый важный документ! Они доказывают, что машина использовалась для поездок к клиентам, а не на рыбалку в Карелию.

Чеки с АЗС. Подтверждают, что сотрудник реально тратил свои деньги на бензин.

Лайфхак: Не путайте компенсацию по ст. 188 ТК РФ и договор аренды авто. Если вы заключаете договор аренды с сотрудником, то арендная плата облагается НДФЛ (как доход от использования имущества). Если оформляете доп. соглашение к трудовому договору (компенсация) — вся сумма НДФЛ и взносами не облагается. Выбирайте второй вариант — он выгоднее!

Резюме

Поправки 2026 года просто переписали старые лимиты прямо в НК РФ для налога на прибыль. Но для кошелька сотрудника (НДФЛ и взносы) лимитов нет — есть только здравый смысл и пакет документов.

Оформляйте доп. соглашения, собирайте путевые листы и чеки, и тогда ни один инспектор не сможет переквалифицировать вашу законную компенсацию в серую зарплату.

Берегите себя, свои нервы и свои компании!

🔥 Понравилась статья? Хотите, чтобы ваша бухгалтерия работала как швейцарские часы, а налоги законно стремились к нулю? Получите больше от эксперта!

Меня зовут Евгений Сивков — к.э.н., аудитор, автор более 70 книг по налогам и бухучёту. Помогаю бизнесу и бухгалтерам законно экономить на налогах и спокойно проходить проверки.

Представьте, что у вас небольшой бизнес по производству пряников в виде капибар. Капибар отлично закупают перед новым годом и выпускными утренниками в детских садах. Чтобы снизить риски, вы берете с клиента предоплату. Что может пойти не так? Что угодно, если у вас не продумана финмодель. Проделаем простое упражнение: один пряник стоит 100 рублей, вам заказали 3000 штук. Обрадовавшись большому объему, вы делаете скидку 10%, итого 270 тысяч на руках. Вам нужно оплатить аренду производственного цеха, зарплату кондитера, коммунальные платежи - и, собственно, закупить ингредиенты. Аренда 40 тысяч, кондитер получит 20, 10 тысяч за коммуналку, 200 тысяч по-прежнему у нас. На радостях вы покупаете билеты в отпуск и радостно летите...в кассовый разрыв. Оказывается, ингредиенты для пряников обойдутся в 105 тысяч (35 рублей на пряник), упаковка еще 30 тысяч (10 рублей на пряник), 16200 нужно отложить на налоги (6% по УСН доходы), 5000 курьерская доставка, а на оставшиеся 33800 нужно оплатить рекламу на следующий месяц, иначе вместо капибар детям закажут корги из кондитерской по соседству. Итого в остатке, как в известном анекдоте, бульон из-под яиц.

Да, сегодня мы поговорим о нем родном… да, маркетинг. Вспомнилась песня Арии: «Я люблю и ненавижу тебяяя…»

Забавно. «Улица Роз» и коммерция… кхмм… что-то в этом есть. Но всё же, что любовь, что ненависть — это лучше равнодушия. И поэтому я и пишу. Ибо не равнодушна.

Приходя в новые проекты, мне часто встречались фаундеры, которые уже продегустировали целые пачки маркетологов, таргетологов и прочих… тологов. Но результат — нулевой.

Почти классика.

И вот начинаешь презентовать стратегию, смотреть цифры

— если они вообще есть,

— изучаешь, куда они лиды вообще гонят. Как правило, это сайт сейчас.

И тут начинается магия. Потому что внезапно выясняется, что люди вообще не знают: — что такое КВИЗ; — зачем нужен призыв к действию; — почему сайт должен не просто “быть”, а продавать.

Очаровательно, да? Но главное — сайт нравится собственнику. Так может он сам у себя будет покупать свои чудесные услуги?

Наблюдая за многими подобными моментами, я стараюсь найти дыры в воронке. Пожалуй, из меня вышел бы хороший следак. Люблю докапываться до правды.

Мои кейсы

И вот через неделю-две уже более-менее становится понятно: — что за продукт; — где слабость; — где сила; — что за команда; — где халявят; — кто ездит собственнику по ушам; — а где реально сайт дерьмо и лиды на него не гонятся.

И не будут нагоняться, потому что клиенты, внезапно, адекваты, а не кретины, как порой думают некоторые CEO.

Парадокс. 😉

Сегодня, да, яда много. Но такова правда. Думаю, по заголовку уже понятно: если у вас есть критическое мышление и немного сарказма — шансы полюбить эту профессию всё же есть.

И вот не буду светить название компании, но она была далеко не одна…

Ты говоришь про: — стратегию; — дыры; — возможность наконец получать КВАЛ-лиды; — нормальную систему; — адекватную воронку.

А в ответ слышишь: «Марина, а вот я хочу нейминг сменить… логотип там обновить… займись этим».

И ты сидишь в откровенном ах...е.

Потому что у компании: — нет лидов; — нет нормального сайта; — то, что приходит — только поплакать; — с этих денег ни один отдел за месяц не окупится; — CRM живёт своей жизнью; — аналитики нет; — продажи работают как гадание на кофейной гуще.

Но да. Нейминг. Это точно спасёт ситуацию. О ДА!

Мои кейсы

И вот тут мне это всё начинает напоминать отношения с бывшими.

Представьте: сидит такой персонаж, как в «Нашей Раше»: — замызганная майка; — пиво; — рука в штанах; — пофигизм по жизни.

Само очарование. 😉

И у женщины возникает идея фикс: «Хочу, чтобы он меня завёл стал как раньше когда мы только начинали встречаться. Сейчас я его исправлю».

Покупаются: — рубашки; — костюмчики; — новые шмотки; — походы к парикмахеру.

Ну да. Внешне посвежел.

Но если залезть человеку в голову — там всё тот же пофигизм, та же лень и отсутствие желания реально что-то менять.

Но если внутри всё тот же хаос — денег и счастья не будет.

Такова ирония.

А вот когда человек или бизнес реально понимает: «Я внизу. Так больше нельзя. Я хочу меняться» — вот тогда начинается движение.

Потому что тогда: — и стратегия появляется; — и система; — и нормальная воронка; — и понимание клиента; — и цифры начинают расти не “на удаче”, а закономерно.

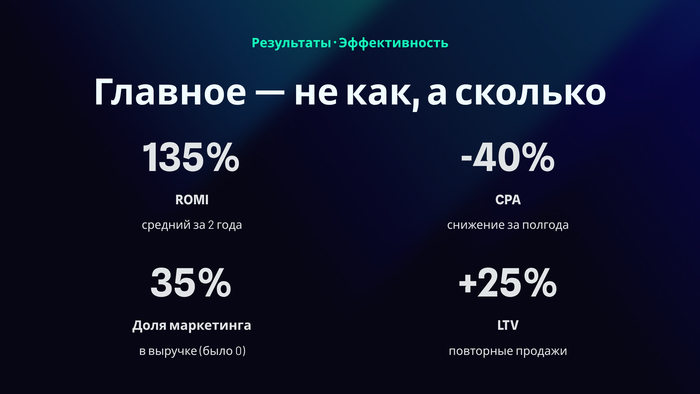

Когда приходишь в компанию, делаешь аудит, выстраиваешь стратегию, понимаешь, где бизнес теряет клиентов и на каком этапе воронки — вот тогда и появляются те цифры, которые вы потом видите на красивых скринах в моих кейсах.

Мои кейсы

Только так это и работает. Других путей я пока не видела. 😈

Но если есть коллеги, которые умеют делать магию иначе — я с огромным удовольствием возьму ручку, блокнот, всё запишу и даже поучусь.

Среди кривозубых крестьян существует поверье - российские недра были вероломно захвачены в 90ые и 30 лет злостно эксплуатируются олигархами.

Но так ли это на самом деле? Давайте по порядку.

Злые олигархи наживаются на советском наследии

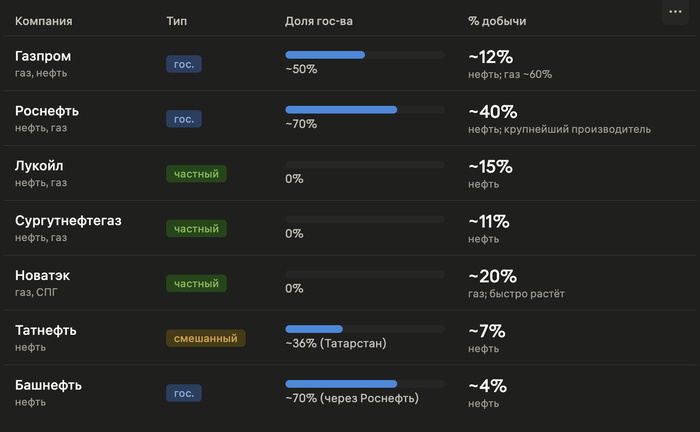

Приватизация была несправедливой - это факт, но так ли плохо управляли нефтегазом как принято считать?

Спустя 35 лет от советского в российском добывающем секторе остались только стены зданий и пара центральных магистралей. Процент модернизации около 80%. Технологии, процессы, инфраструктура - построены практически с нуля.

Новые владельцы получают сверхприбыли, а нечестный топ менеджмент выписывает себе "огромные" премии за счет бедных россиян

Давайте посчитаем а сколько же в действительности зарабатывают добытчики.

Из 1000 заработанных рублей российский бюджет получит:

Экспортную пошлину 250 руб.

НДПИ 200 руб.

Налог на прибыль 100 руб.

Дивиденды государству 50 руб.

Прочие налоги 40 руб.

Остаются 300р из которых:

Операционные расходы 200р

Инвестиции в новые проекты 60р

А откуда же тогда деньги на "огромные" премии?

Они не огромные. Бюджет на премии в среднем - 0.001% от выручки.

А почему бы не национализировать добытчиков чтобы забрать вообще все

Государство и так владеет контрольным пакетом акций 2/3 крупнейших компаний добытчиков.

Листал Forbes и залип: в 2021-м было 123 отечественных миллиардера, сейчас — 155. Кто-нибудь может объяснить, как это вяжется с "санкционным удушением"?

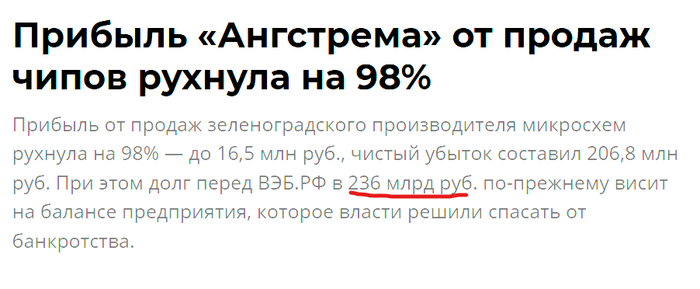

Знатное горение, понимаю. Сам давеча едва чаем не поперхнулся, когда увидел 236 лярдов. Но давай обойдёмся без сферических коней в вакууме, чисто факты на стол, как в лучших постах "Лиги упоротых расчётов".

Ангстрем, это - вообще не IT-компания. Это старый завод микроэлектроники, где реально режут кремний, травят платы и дышат химией, а не переставляют пиксели в... неважно . Называть его "айтишниками" - примерно то же, что назвать металлургический комбинат "дизайн-студией". Это другое, понимать надо. 236 млрд - не освоенный бюджет и не золотые унитазы. Это поручительство за дочерний завод "Ангстрем-Т", который строили под чипы 90 (или 75, не помню точно) нм. Завод не вышел на окупаемость, кредит в ВЭБ.РФ повис, а поручитель (сам "Ангстрем") пошёл по этапу банкротства. Ситуация примерно как: "Я поручился за ипотеку друга, друг свалил в закат, а коллекторы пришли ко мне". Только масштаб - на минуточку = бюджету небольшой области. Повторюсь, это не "новые траты", а старый долг с 2008-2012 г.: ВЭБ.РФ выдал кредит "Ангстрем-Т" на 815 млн евро, завод не построили, компания обанкротилась, а "Ангстрем" как поручитель получил на баланс: 815 млн евро тела долга + 467,5 млн евро процентов + 25,7 млн евро неустойки ≈ 1,3 млрд евро, что даёт ~236–245 млрд руб.

Почему в рублях 236-245 млрд, а не ~115 млрд по текущему курсу? Потому что суды конвертировали евро-долг по курсу 2023-2024 г. (108–110 р./евр.), что дало ~141,9 млрд р., а сверху начислили ещё ~96 млрд. рублёвых мораторных процентов и неустойки за годы судебных разбирательств

Банкротство тут - не про то чтоб списать и забыть, а внешнее управление. Типа лазарет, а не расстрел. Государство понимает, что если совсем прикопать, то останется без одного из немногих работающих микроэлектронных заводов с оборонкой. Так что сейчас пытаются долги реструктуризировать, а предприятие - сохранить. Не потому, что добрые, а потому что альтернатива дороже.

По поводу налогов - в целом да, осадочек остаётся. Если ВЭБ не отобьёт долг, убыток ляжет на казну, то бишь на нас с вами, налогоплательщики-трудящиеся. Тут не поспоришь. Но назвать это "повышением налогов каждому" - всё-таки передёргивание, налоговая база не меняется. Скорее очередная строка в ведомости "общие потери оптимизации бюджета". Ещё раз - прямого "налога завтра" не будет. Суд дал отсрочку на 3 года по выплате 17,8 млрд руб. (первый транш), а остальное - в рамках плана внешнего управления: продажа непрофильных активов, закрытие нерентабельных цехов, фокус на гособоронзаказ.

Ну и к финалу. Про "Иртыш" и "Байкал" - в самую мякотку. Узнаю любителя мемасов. Только там разработка софта и процессоров с чистого листа, а тут - производство, которое уже есть, работает и выпускает реальную продукцию (пусть и с дичайшим геморроем). Ошибки управления - да, они очевидны. Это не "очередной распил на НИОКР", а аварийная посадка промышленного мастодонта.

Короче, не Иртыш, но тоже мокрое место. И тут во главе угла будет стоять вопрос не "кто виноват", а "что дешевле для страны": тянуть этот актив с реструктуризацией, или потерять компетенции и зависеть от импорта в критической сфере? Ответ требует расчётов, а не лозунгов. Продолжаем следить за горизонтом событий, не переключайтесь.