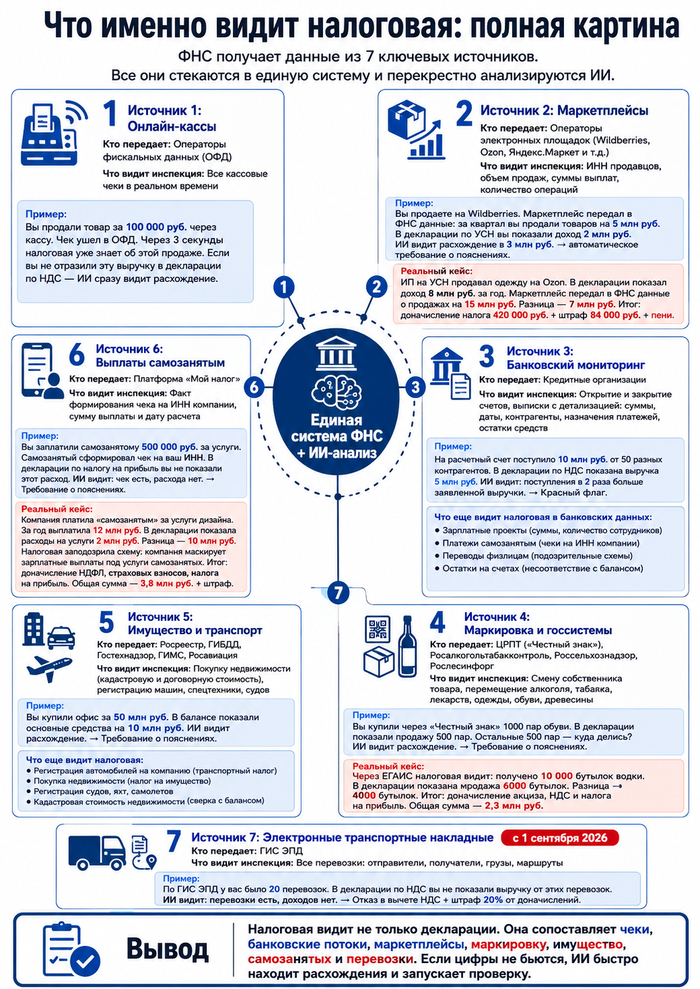

Сдаешь офис, склад или гараж? Поздравляю, ты бизнесмен. Как налоговая лишает самозанятости и заставляет открывать ИП

Всем привет! На связи Евгений Сивков, кандидат экономических наук, налоговый консультант и автор книг по налогам. За годы практики я видел сотни историй, когда люди теряли сотни тысяч рублей на ровном месте из-за одной фразы: «Ну это же моя собственность, я имею право сдавать её кому хочу!».

Сдаешь офис, склад или гараж? Поздравляю, ты бизнесмен. Как налоговая лишает самозанятости и заставляет открывать ИП

Сегодня разберем одну из самых скользких тем на стыке гражданского и налогового права: нужно ли физлицу регистрировать ИП, если оно регулярно сдает в аренду нежилое помещение?

Спойлер: в 90% случаев — ДА. И сейчас я докажу это со ссылками на законы и письма, чтобы вы не кормили налоговиков чужими штрафами.

Иллюзия «Я же собственник!»

Многие рассуждают так: «У меня есть нежилое помещение (офис, склад, коммерческий этаж, гараж). Я собственник. По статье 209 ГК РФ я вправе по своему усмотрению совершать с ним любые действия, в том числе передавать в аренду. Значит, я просто реализую свое гражданское право!»

Звучит логично, но налоговая смотрит на ситуацию через призму Налогового и Гражданского кодексов, а там другие определения.

Читаем п. 1 ст. 2 ГК РФ: «Предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли... Лица, осуществляющие предпринимательскую деятельность, должны быть зарегистрированы в этом качестве».

То есть, если вы сдаете «нежилку» регулярно (систематически) и получаете с этого прибыль — для государства вы не «просто гражданин», а незаконный предприниматель.

🚫 Ловушка для Самозанятых (НПД)

Самая частая ошибка сейчас: «А я самозанятый! Я просто буду пробивать чеки и платить 4% (или 6% от юрлица), и мне не нужно никакое ИП!»

Стоп. С нежилой недвижимостью этот номер не пройдет. Доходы от сдачи в аренду жилых помещений подпадают под НПД. А вот с нежилой недвижимостью всё иначе.

Смотрим п. 3 ч. 2 ст. 6 Федерального закона от 27.11.2018 N 422-ФЗ: Доходы от передачи имущественных прав на недвижимое имущество не признаются объектом налогообложения НПД (за исключением аренды жилых помещений).

Минфин России в своем Письме от 29.08.2022 N 03-02-07/84032 ставит жирную точку: «Деятельность по предоставлению физическими лицами нежилой недвижимости в аренду и регулярное получение дохода от такой деятельности признаются предпринимательской деятельностью».

Итог: Сдаешь квартиру — будь самозанятым или плати НДФЛ 13%. Сдаешь нежилое помещение систематически — обязан быть ИП (на УСН, Патенте или ОСНО).

Как налоговая понимает, что вы «бизнесмен»?

Вы можете возразить: «Ну я же сдал один раз на год! Это не бизнес!». И будете правы. Но как ФНС отличает «случайный доход» от «систематического бизнеса»?

В своем Письме от 07.05.2019 N СА-4-7/8614 Налоговая служба перечислила 4 главных признака, при наличии которых вас 100% признают предпринимателем:

Цель покупки: Вы приобрели имущество (или сделали ремонт/перепланировку) именно для того, чтобы потом извлекать прибыль, а не «для личных нужд».

Хозучет: Вы ведете какой-никакой учет операций, собираете акты, коммунальные платежки, договоры.

Системность: Взаимосвязь сделок за определенный период (например, вы сдавали объект год, потом нашли нового арендатора, потом еще одного).

Устойчивые связи: У вас есть постоянные контрагенты, вы рекламируете объект на Авито/Циан, у вас заключены долгосрочные договоры.

Примеры из практики (как это выглядит в жизни)

Пример 1: «Гаражный король» (Плохой конец) Гражданин К. купил 5 капитальных гаражей в хорошем месте. Он не открыл ИП, оформил самозанятость и просто пробивал чеки арендаторам (автосервисам) по 6%. Спустя два года налоговая устроила проверку. Они увидели, что К. целенаправленно скупал гаражи, делал в них ворота под роллеты, сдавал их под коммерцию и имел устойчивые связи с арендаторами. Итог: ФНС аннулировала статус самозанятого, переквалифицировала доходы в бизнес, доначислила налоги по общей системе (НДФЛ 13% + НДС 20%!), выписала штраф по ч. 1 ст. 14.1 КоАП РФ (ведение деятельности без регистрации) и пени. Человек ушел в жесткий минус.

Пример 2: «Наследство» (Хороший конец) Гражданка М. по наследству получила нежилое помещение на первом этаже в спальном районе. Она там никогда не вела бизнес, помещение простаивало, а коммуналка капала. Чтобы не платить за воздух, она нашла арендатора (магазин цветов) и сдала его на год. Итог: Здесь вступает в силу Постановление Пленума Верховного Суда РФ от 18.11.2004 N 23 (п. 2). Суды четко говорят: если имущество получено по наследству/дарению или куплено для личных нужд, но временно сдается, потому что не нужно — это НЕ незаконное предпринимательство. Уголовной и административной ответственности нет. Гражданка М. спокойно платит 13% НДФЛ как физлицо.

Чем грозит «игра в прятки» с ФНС?

Если вы систематически сдаете нежилые помещения без ИП, вас ждут:

Административка: Штраф по ч. 1 ст. 14.1 КоАП РФ (от 500 до 2 000 рублей) + доначисление всех налогов с пенями.

Уголовка (ст. 171 УК РФ): Если доход был крупным (свыше 2,25 млн руб.) или особо крупным — штраф до 300 000 рублей, обязательные работы или даже арест до 6 месяцев.

Потеря вычетов и льгот: Все налоги вам пересчитают по самой невыгодной схеме.

ТЛ;ДР (Если совсем коротко)

Жилое помещение (квартира, комната) можно сдавать без ИП (как самозанятый или с уплатой НДФЛ 13%).

Нежилое помещение (офис, склад, магазин, гараж, паркинг) при систематической сдаче — это предпринимательская деятельность.

Применять НПД (самозанятость) к систематической сдаче нежилой недвижимости нельзя (Письмо Минфина от 29.08.2022 N 03-02-07/84032).

Обязательно регистрируйте ИП и выбирайте выгодный режим (чаще всего УСН 6% или Патент).

Исключение: Если нежилое помещение досталось вам случайно (наследство), вы не вели в нем бизнес, а сдали временно, чтобы просто окупить коммуналку — уголовной ответственности за незаконное предпринимательство не будет (Пленум ВС РФ № 23), но НДФЛ 13% заплатить придется.

💬 Вопрос к комментаторам: А вы как сдаете нежилую недвижимость или гаражи? По-белому через ИП/самозанятость, «в черную» за наличку, или налоговая уже успела прислать «счастливое» письмо с требованием дать пояснения? Делитесь кейсами в комментариях, разберем самые интересные!

Не забудьте поставить лайк, если не хотите пропустить следующий разбор о том, как налоговая вычисляет тех, кто сдает квартиры посуточно и думает, что они «не видны» ФНС 😉.

Ваш личный

налоговый консультант, Евгений Сивков.