Облачный дебют на бирже! В период жуткого падения рынка и просадки всех облигаций, свой первый выпуск размещает высокотехнологичный IT-эмитент. Не слишком ли дерзкие параметры у нашего дебютанта?🤔 Давайте-ка хорошенько и беспристрастно «прожарим» это размещение.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

☁️Эмитент: ООО «Облачные технологии»

🌎«Облачные технологии» (бренд Cloud [точка] ru) — ведущий российский поставщик решений в области облачных технологий и искусственного интеллекта.

Компания предоставляет облачную инфраструктуру с поддержкой GPU, публичные и приватные облачные решения, Neocloud — управляемую среду для разработки, обучения и эксплуатации моделей ИИ, а также многие другие облачные сервисы.

В мае 2022 г. компания вышла из экосистемы Сбербанка и с 2023 года работает под брендом "Cloud ru".

⭐Кредитный рейтинг: АА+ «стабильный» от АКРА (февраль 2026) и Эксперт РА (май 2026).

Офис Cloud.ru на Звенигородской ул. в Москве. Источник фото: Яндекс.Картинки

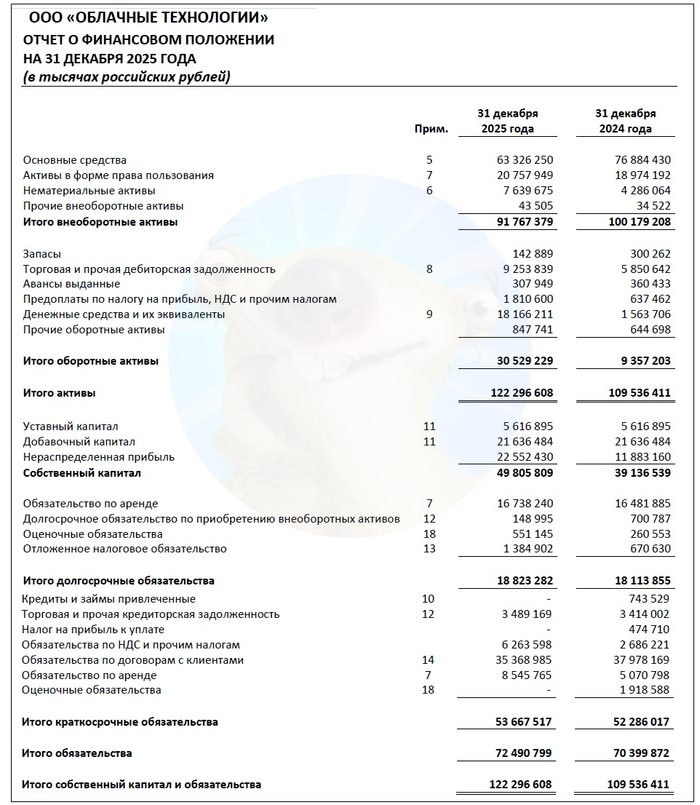

📊Финансовые результаты

Смотрим абсолютно удивительные ключевые цифры из отчета по МСФО за 2025:

🔼Выручка: 76,5 млрд ₽ (+50% г/г). Себестоимость продаж росла гораздо медленнее — на 19,5% до 14,6 млрд ₽.

🔼EBITDA: 58,9 млрд ₽ (+70% г/г). Рентабельность EBITDA — бешеные 76% (+9 п.п. за год).

🔼Чистая прибыль: 14,7 млрд ₽ (+85% г/г). Финансовые расходы за прошлый год составил 5,19 млрд (+3,6% г/г).

💰Собств. капитал: 49,8 млрд ₽ (+27,3% за год). Размер активов подрос на 11,6% до 122 млрд ₽. На счетах аж 18,2 млрд ₽ кэша (в начале 2025 было «всего» 1,56 млрд).

✅Кредиты и займы: ИХ НЕТ. Финансовый долг равен нулю. Соответственно, чистый долг люто отрицательный. Покрытие процентов ICR за год увеличилось с комфортных 2,9х до великолепных 4,4х. Разбирать нечего:)

Источник: отчет ООО «Облачные технологии» по МСФО за 2025

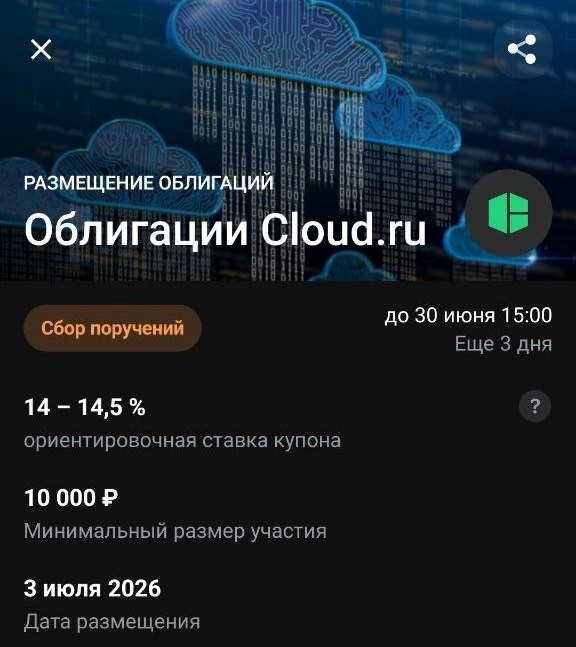

⚙️Параметры выпуска

● Название: ОблаТех-001Р-01 ● Номинал: 1000 ₽ ● Объем: до 10 млрд ₽ ● YTM: не выше КБД (3 года)+225 б.п.* ● Выплаты: 12 раз в год ● Срок: 2 года ● Оферта: нет ● Амортизация: нет ● Рейтинг: АА+ от АКРА и ЭкспертРА ● Выпуск для всех

*Актуальное значение КБД МосБиржи на 28.06.2026 для 2-летних ОФЗ составляет ~14%. Значит, макс. доходность YTM при этих параметрах будет не выше 16,25%, что соответствует купону ~14,8%, но возможно ниже. Так, Сбер прогнозирует купон от 13,5% до 15%.

👉Организатор: ИФК «Солид».

⏳Сбор заявок — 30 июня, размещение — 3 июля 2026.

Скрин анонса размещения из Т Инвестиции

🤔Резюме: на небе ни облачка?

☁️Итак, Облачные технологии размещают фикс на 2 года объемом до 10 млрд ₽ с ежемесячным купоном, без амортизации и без оферты.

✅Крупный и надежный эмитент. Ведущий IT-разработчик облачных решений в РФ с очень высоким кредитным рейтингом AA+.

✅Великолепные финансовые показатели. Выручка, EBITDA и чистая прибыль выросли в 1,5-2 раза за прошлый год. Рентабельность по EBITDA и прибыли такая, что можно тихо завидовать в углу.

✅Нет долгов. Совсем. Ни кредитов, ни займов, ни облигаций (по состоянию на конец 2025). Зато есть огромная финансовая подушка, вернее матрас — больше 18 ярдов живого кэша на балансе.

👉Корпоративная непрозрачность. Как отмечают рейтинговые агентства, хотя компания раскрывает отчетность МСФО, её конечные бенефициары неизвестны.

⛔Высокая концентрация клиентов. Топ-10 заказчиков формируют 86% дебиторской задолженности, что ставит бизнес в определенную зависимость от них. Рынок облачных технологий при этом довольно конкурентный — поджимают Яндекс, VK, МТС, Селектел.

🤷♂️Зачем с такими показателями вообще брать в долг? По словам самой компании, цель — получить ресурсы на разработку сервисов и развитие ИИ, не размывая при этом капитал акционеров. Впереди — более масштабная программа облиг на 50 млрд, уже одобренная биржей.

💼Вывод: прозрачный 2-хлетний выпуск от мощного IT-эмитента. Парадоксально, но выпуск «Облачных технологий» практически безоблачен. Аудиторская оговорка про корпоративную непрозрачность — скорее вынужденный момент в условиях санкций, чем реальный минус.

А вот что действительно печалит, так это ориентир доходности. Когда долговой рынок льётся уже неделю вниз, и даже длинные ОФЗ дают зафиксировать текущий купон 14,5%, надо крепко подумать, стоит ли брать корпораты с плюс-минус похожей доходностью.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Израиль, вернее команда премьер-министра Нетаньяху — единственный игрок, заинтересованный в продолжении активных военных действий против Ирана Газета «Суть времени» №673 / 21 июня 2026

Дональд Трамп выступает перед сторонниками. 2016

Обзор ключевых событий прошедшей недели

США и Иран заявили, что достигли некоего консенсуса и готовы подписать мирное соглашение 19 июня в Швейцарии. Причем электронно, чтобы не дай бог не встречаться лично. Это, кстати, очень необычная схема: сейчас переговоры (какими бы мутными они ни были) стороны ведут не напрямую, а при активном посредничестве Пакистана, который «челночит» между иранцами и американцами. И это стандартная часть схемы, после которой стороны, придя к компромиссу, встречаются и подписывают текст соглашения. А если все подписывать электронно, то зачем тогда встречаться?

Текста самого соглашения широкой публике пока не показали, да и вряд ли покажут. Что дало и США, и Ирану возможность заявить о своей беспрецедентной дипломатической победе. Любопытно, что одновременно с этим Израиль внезапно заявил, что он и не собирался менять режим в Иране. Тогда вообще непонятно, зачем было затеваться и подначивать Трампа развязать войнушку в Персидском заливе.

О военной победе какой-либо из сторон говорить не просто рано, но и вообще бессмысленно: Иран смог сохранить большую часть своего военного потенциала и готовность сражаться, а США, наоборот, потратив чуть ли не больше половины своих запасов ракет, получили примерно то же, с чего начали — обещания Тегерана открыть Ормузский пролив и не создавать ядерное оружие. К тому же потеряли кучу дорогостоящей военной техники плюс серьезный материальный ущерб был нанесен их военным базам в регионе. Захотят ли они их восстанавливать — вопрос отдельный.

Все недавние попытки третьих сторон эскалировать ситуацию, провоцируя взаимные обстрелы, ожидаемо ни к чему не привели, поскольку в продолжении военных действий в регионе объективно был заинтересован один только Израиль. Который стороной будущего соглашения не является и может продолжать бесчинствовать в Ливане и секторе Газа. Что он и делает, но это уже его проблема — США и Иран от этого конфликта мягко дистанцируются.

Не грех напомнить, что Трамп с начала войны с Ираном уже почти 40 раз заявлял, что соглашение вот-вот будет заключено. Однако всякий раз оно по тем или иным причинам откладывалось. И понятно, почему: ни США, ни Иран не хотят (да и не могут) уступить ни по одному из ключевых пунктов. Сообщения на этот счет поступают противоречивые, поэтому следует не только дождаться подписания соглашения и ознакомиться с его открытой частью (а то, что будет и секретная часть, в общем-то, очевидно), но и выждать несколько месяцев, чтобы посмотреть, как будут выполняться пункты соглашения.

С другой стороны, независимо от того, подпишут стороны какое-либо соглашение или пойдут на новый круг переговоров, геоэкономические тенденции уже обозначились. Процесс, как говорится, пошел, и возращения к довоенной ситуации не предвидится.

Поэтому вместо обсуждения сделки по Ирану перечислим достижения и издержки каждой из сторон конфликта, а также тех, чьи интересы конфликт ощутимо затронул.

Как уже говорилось выше, Израиль, вернее, команда премьер-министра Нетаньяху — единственный игрок, заинтересованный в продолжении активных военных действий против Ирана. То есть чтобы США своими ударами уничтожали иранский режим. Теперь Нетаньяху, очевидно, под давлением из Белого дома, дал заднюю. Трамп же явно не намерен попусту растрачивать американский арсенал, чтобы угодить своему «дорогому другу» Нетаньяху. Кресло под которым зашаталось, а без кресла ему грозит уголовное преследование. Победить Иран с наскока у Трампа не вышло, а к полноценной военной операции в Иране США не готовы во всех смыслах. Отдельный интересный вопрос — обвинения Пентагона в адрес Израиля, что тот слишком активно ведет разведдеятельность на территории США.

Впрочем, главный вопрос, вокруг которого ломаются копья — это нефть.

Очередь из танкеров

По слухам, которые очень смахивают на правду, некоторые монархии Персидского залива, терпящие колоссальные убытки из-за перекрытия Ормузского пролива и периодических ракетно-дроновых атак Ирана по их территориям, дали персам многомиллиардные взятки, чтобы те перестали их бомбить. А это, по сути, и есть плата за безопасность и признание Ирана региональным лидером (с оговорками, но все же). Хотя можно назвать и контрибуцией, раз Иран «победил» американо-арабскую коалицию, возжелавшую сепаратного мира.

На востоке силу уважают, а слабых — бьют. Своей асимметричной стратегией Иран подорвал доверие к американскому присутствию в регионе, и теперь имеет хорошие шансы если не совсем выдавить янки с Ближнего Востока, то по крайней мере сильно уменьшить их влияние. А свято место, как известно, пусто не бывает, и этот вакуум кто-то быстро заполнит. Скорее всего, связка Ирана с британцами. Недаром переговоры проходят под крылом пакистанского фельдмаршала Мунира, опекаемого Лондоном. Выпихнуть старшего американского брата-дуболома с Ближнего Востока чужими руками — вполне в духе Британской империи.

Иран, кстати, тоже не очень-то заинтересован в продолжении полноценной войны. В результате «гениальных» американских обезглавливающих ударов баланс сил в иранской системе управления сместился от духовенства к Корпусу стражей Исламской революции. И сохранение военного положения, при минимальных затратах собственно на войну, КСИР более чем устраивает. Поскольку позволяет под благовидным предлогом сохранять в своих руках и экономическое, и политическое влияние. Вялый обмен малозначимыми ударами с США не слишком-то перенапрягает экономику Ирана, действительно сильно пострадавшую от американских и израильских ударов в начале кампании.

Расчет Трампа на то, что Иран, не имея возможности экспортировать нефть в прежнем объеме, будет вынужден резко сократить добычу, не оправдался. Дело в том, что нефтяная скважина — это не водопроводный кран, который в любой момент можно закрыть или открыть. Технологические особенности данного процесса таковы, что последующее восстановление нефтедобычи до прежних уровней занимает длительное время — от нескольких недель до месяцев. А если учесть еще и частично разрушенную иранскими атаками нефтяную инфраструктуру, то может появиться и дефицит нефти.

И это касается не только Ирана, но и всех стран — экспортеров нефти в Персидском заливе. По мнению экспертов, помимо Ирана единственная страна, которая может быстро сократить, а потом восстановить нефтедобычу, это ОАЭ, которые заранее подготовились к такому повороту событий. Иран же, в отличие от ОАЭ, решил проблему более изящно — не консервируя скважины, а максимально загрузив мощности своих НПЗ и экспортируя продукты нефтепереработки, а не сырую нефть. Причем в основном сухопутным способом.

Соревнование в прочности экономик пока складывается не в пользу США. Американские стратеги слегка просчитались в Иране, и теперь пытаются снизить растущие издержки.

Попытка США переформатировать нефтяные потоки из Персидского залива, лишив Европу нефти, обходится им слишком дорого: Иран сломал американский нефтедолларовый насос, который кормил Штаты на протяжении 50 лет. И на его починку уйдет минимум несколько лет. Кроме того, США лишились не очень большого, но достаточно важного потока нефти с Ближнего Востока в США.

Трамповское высказывание «Пусть течет нефть!» по поводу заключения сделки с Ираном — как раз про то, что нефть должна потечь в США, а не вообще через Ормуз. Отсюда и желание Трампа хоть как-то договориться с Ираном, а тем временем сосредоточиться на внутренней политике в преддверии промежуточных выборов в конгресс.

А предвыборная ситуация для республиканцев складывается, мягко говоря, аховая. На фоне высоких цен на нефть (спасибо блокаде Ормуза) США активно распродают свои стратегические запасы, чтобы сдержать рост цен на топливо. А цены продолжают бить рекорды, разгоняя инфляцию и тормозя рост экономики, что негативно отражается и на рейтинге самого Трампа (рекордно низкий за всю историю) и республиканцев.

При этом американские нефтедобытчики, в первую очередь сланцевики, не горят желанием вкладываться в расширение производства, считая, что текущий пик цен на нефть — явление мимолетное и овчинка выделки не стоит. Стратегические запасы в США тоже близки к исчерпанию, в отличие от китайских. Китай, готовясь то ли к большой войне, то ли к масштабному экономическому кризису, создал огромные хранилища стратегических запасов разных ресурсов — от зерна до нефти. И, пользуясь благоприятной для него ситуацией западного санкционного давления на Россию, долгое время закупал российскую нефть примерно по 40 долларов за баррель. И купил ее очень много: по разным оценкам, этих запасов Китаю хватит на срок от 6 до 12 месяцев — вполне достаточно, чтобы пересидеть нынешние пиковые цены в 100 долларов. Ну, или пересидеть США.

Дональд Трамп в ходе визита в Китай

Задача Трампа в рамках соглашения с Ираном не просто открыть судоходство через Ормузский пролив, но и замкнуть поставки эмиратской и саудовской нефти на Штаты.

Достаточно крупные эксперты утверждают, что открытие Ормуза само по себе не приведет не то что к падению цен на нефть, но и даже к их стабилизации около текущего уровня. Наоборот, долговременное выпадение ближневосточных мощностей вкупе с непрекращающимися атаками украинских БПЛА по российской нефтеперерабатывающей и экспортной инфраструктуре создаст долгосрочный дефицит на рынке нефти и удвоит текущие цены.

Хотели нефть по $200? Будет вам нефть по $200 и одновременно бензин по 100 руб. за литр.

Только экспортные возможности России перед этим будут сведены украинцами к нулю, а внутри России цены улетят в космос. ЦБ задерет учетную ставку, чтобы подавить инфляцию, и окончательно удушит весь частный бизнес, который в долгах как в шелках. Население будет костерить власть, а госбюджет от высоких цен получит дырку от бублика. И никакие налоговые маневры ситуацию не спасут. Неужели не видно, как Киев последовательно и довольно успешно реализует именно этот план? Перечитайте сводки с фронта за пару недель, и все станет ясно как божий день. Американцы уже прямым текстом говорят, что Иран и Украина должны рассматриваться как единый театр военных действий.

Во-первых, потому что ресурсы ограничены: обстреливая Иран, американцы обделяют Украину. Аналитики уже фиксируют дефицит американских противоракетных средств и длительные сроки восстановления запасов.

Во-вторых, высокие цены на нефть все же позитивно отразились на доходах российского бюджета. И если по итогам I квартала 2026 года дефицит бюджета РФ оказался гораздо больше, чем планировалось, то теперь эта брешь начала постепенно закрываться, что американских аналитиков категорически не устраивает.

В-третьих, действующая администрация США объективно не тянет два одновременных конфликта — на Украине и в Иране. Везде одни и те же, причем совсем не лучшие, переговорщики — Кушнер и Уиткофф. Плюс давление на Трампа и республиканцев внутри США не позволяет им эффективно отвечать на вызовы.

А в-четвертых, и это самое главное, уже наметилась тенденция к созданию коалиции из Украины и антиирански настроенных государств Залива. Недавно Зеленский совершил поездку по Ближнему Востоку для переговоров о соглашениях в области ПВО с Саудовской Аравией, Катаром и ОАЭ. Украинцы готовы делиться опытом боевого применения БПЛА и продавать арабам свои передовые разработки, которые они сейчас обкатывают в Крыму.

Это означает, что война в Заливе переходит на новые рельсы, а не заканчивается.

Тот факт, что США просчитались в войне с Ираном и теперь как бы дают заднюю, никоим образом не отменяет стратегии так называемого энергетического огораживания Европы. Которая является частью общей стратегии энергетического доминирования в мире. Заключат в Швейцарии соглашение или нет, все ключевые цели Штатов остаются прежними: отрезание Европы от российских энергоресурсов (уже почти завершено), ближневосточных месторождений (в большей степени реализовано) и потоков из Средней Азии/Азербайджана (в процессе).

Тут буквально пару слов надо сказать об Армении и пресловутом «коридоре Трампа», который пройдет по ее территории. Напомню, что в мае госсекретарь Марко Рубио буквально походя подписал соглашение о «коридоре Трампа», даже не покидая аэропорта. А сам текст соглашения был подготовлен не американцами, а европейцами, для которых принципиально важно было получить контроль над потоком энергоресурсов из Средней Азии в Европу в условиях перекрытия практически всех альтернативных маршрутов. Пашинян не просто кинул Европу, которая его облизывала, а передал контроль над коридором главному конкуренту ЕС — США.

А США стратегически не заинтересованы ни в каком коридоре поставок энергоресурсов в Европу, и он в лучшем случае останется на бумаге. В худшем в него будут вложены огромные деньги (естественно, не американские), и он будет простаивать или его подорвут как «Северный поток — 2». А европейцы будут кусать локти и по традиции винить во всем русских.

Из нефтересурсных территорий остается Африка. 6 июня Нигерия, Нигер и Алжир приступили к строительству Транссахарского газопровода, который сможет обеспечить Европе до 30 млрд кубометров природного газа в год. Газопровод протяженностью 4128 км пройдет от города Варри на юге Нигерии, пересечет Нигер, дойдя до газового хаба Хасси-Мессауд в Алжире, откуда газ будет поступать на средиземноморские экспортные терминалы и трубопроводы, обслуживающие европейские рынки.

Риски тут очевидны: слишком большая протяженность, а значит и длительный срок строительства. И исламисты, подконтрольные американцам, которые будут устраивать диверсии и блокировать работу газопровода. Кстати, именно на юге Нигерии в начале 2000-х годов успешно действовала группировка «Движение за освобождение дельты Нигера» (MEND), которая терроризировала местное отделение нефтяной корпорации Shell. Так что практика «энергетического терроризма» вполне отработана и может успешно применяться не только против корпораций, но и против целых стран или блоков стран. Например, Европы.

Вся американская энергетическая стратегия выстроена вокруг энергетического огораживания ЕС. И если кто-то еще верит в «дух Анкориджа» и в искреннее желание американцев помирить Россию с Украиной, то этот кто-то очень наивен.

Украина — это краеугольный камень американской стратегии по экономическому подавлению Европы: никакого мирного соглашения США не хотят и хотеть не могут. Именно США направляют и сопровождают украинские налеты на российские НПЗ, нефтехранилища и порты. Вон компанию Palantir в помощь прислали и денег добавили. Но дело даже не в деньгах, тем более что Трамп в стиле Тома Сойера переложил основные финансовые затраты по снабжению ВСУ на плечи европейцев.

Дело в стремительном развитии военных технологий и практики их боевого применения

Иран выстоял не за счет своей мощной сухопутной армии или военно-морского флота. Иранский флот, который обошелся иранцам в десятки миллиардов долларов, был очень быстро уничтожен американцами посредством классического оружия. То есть эту классическую войну Иран проиграл вчистую. А выиграл он за счет ракет и дронов, которые смогли нейтрализовать американский флот. Грозные американские авианосцы и эсминцы оказались неспособны противостоять массовым налетам дешевых иранских дальнобойных дронов и теперь жмутся в Красном и Аравийском морях, откуда вести полноценную классическую войну против Ирана не могут. (Кстати, наш Военно-морской флот в рамках СВО тоже внезапно оказался не востребован, что тоже требует вдумчивого анализа.)

Мы, конечно же, полностью на стороне Ирана и нам по-человечески очень импонирует их стойкость, изобретательность и интеллектуализм, которых, увы, иногда недостает нашему руководству. Иногда даже, перефразируя легендарного генерала Алексея Ермолова, хочется сказать: «Государь, произведите меня в иранцы!»

Но неужели мы при этом не понимаем, что Украина по отношению к России, выступая примерно в той же весовой категории, что Иран против США, тоже сумела перевести конфликт из классического противостояния в новый гибридно-диффузный формат? Конечно, при активном участии Запада, но это же не отменяет того факта, что конфликт давно перешел в новый формат, где у России нет явно выраженного преимущества. Что наш ВПК не готов к такого рода конфликту, где главное гибкость, адаптивность и скорость внедрения новых технологий?

Можно, конечно, справедливо указать на то, что американские ВПК и армия тоже оказались не готовы к такому противостоянию с Ираном и теперь сдали назад. Да, Трамп сдал назад, и заплатит за свою тактическую ошибку личным рейтингом и местами в конгрессе. Но при этом своих стратегических целей США худо-бедно добиваются. Мы это подробно разбирали выше и в нескольких предыдущих номерах.

Наибольший урон российской экономике сейчас наносят дроны, причем если в начале СВО массово применялись гражданские модели, чуть ли не игрушки (да, дорогие и продвинутые, но все же игрушки), к которым умельцы прикручивали самодельные устройства для сброса гранат, то теперь, спустя всего лишь 4 года, на поле боя применяются очень продвинутые модели со встроенным искусственным интеллектом, который может сам строить дерево целей и самонаводиться в зависимости от ситуации. Одновременно растет дальность полета и грузоподъемность дронов. А значит, растет и наносимый ими ущерб, притом что стоимость новых моделей растет гораздо медленнее.

В заключение приведем лишь один пример высокотехнологической разработки, способной кардинально изменить характер военных действий.

Агентство передовых оборонных исследовательских проектов Пентагона (DARPA), которому принадлежит идея создания Интернета, активно работает над превращением обычных морских контейнеров в автономные ульи дронов, способные в любой момент выпустить сотни дронов. Миллионы таких контейнеров катаются по всему миру, и любой из них может выпустить свое содержимое где угодно.

Помните операцию ВСУ «Паутина», когда дроны выпускали с грузовиков, остановившихся неподалеку от российских воинских частей и других критических объектов? Пентагон это технологизирует и поставит на поток. И это будет дешевле и эффективнее, чем «Томагавки».

А это значит, что классическая система ПВО, спроектированная для работы по самолетам и ракетам, враз становится неэффективной. Да и ставить у каждого мало-мальски значимого объекта комплекс ПВО — явно не вариант. Тем более что враг атакует все подряд — заводы, вокзалы, музеи, школы и даже рейсовые автобусы.

Мораль: войну нового типа выиграет не тот, у кого денег больше или танки грознее, а тот, кто создаст эффективную систему управления и внедрения инноваций. Лишенную косности и тяги к личному обогащению в ущерб национальным интересам.

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды: 00:00 | Вступление 00:21 | Аэрофлот отчитался за I кв. 2026 г. — увеличение демпферных выплат и снижение цены на керосин не помогло прибыли. Секрет повышенного дивиденда. 07:30 | Нефтегазовые доходы в мае 2026 г. — с начала года вышли в плюс по сравнению с прошлым годом, но в июне уже не радостные параметры ожидают нас. 13:26 | Глобальное производство стали в мае 2026 г. — Китай и РФ тянут всех вниз. В России 26 месяцев подряд происходит падение, просвета не видно! 16:04 | Инфляция к середине июня — темпы высокие из-за дикого подорожания топлива, всё идёт не по сценарию ЦБ. 20:11 | Аукционы Минфина — не состоялись, длина уже даёт почти 16,1% доходности, есть ли смысл занимать регулятору под такой процент? 23:04 | Заключение, мысли по рынку

На пороге новой реальности Вопрос «Когда всё закончится?» на канале MrLoveis неизбежно сменяется другим: «А что будет потом?». Экономика России уже перестроилась на новые рельсы, но финал СВО станет отправной точкой для масштабной трансформации. Мы проанализировали мнения экспертов и реальные показатели, чтобы понять, к чему готовиться простому человеку.

1. Бюджетный импульс и налоги Огромные вливания в оборонный сектор создали эффект «военного кейнсианства» — рост производства и зарплат в ВПК. Но после завершения активной фазы государству придется решать: куда направить эти потоки? Вероятный сценарий — переориентация на нацпроекты и восстановление новых регионов, что сохранит рабочие места, но может потребовать корректировки налоговой нагрузки (что мы уже видим на примере введения прогрессивной шкалы).

2. Инфляция и цены на полках Главный страх — резкий скачок цен. Экономисты прогнозируют, что стабилизация курса рубля и налаживание новых логистических цепочек через «дружественные» страны помогут сдержать инфляцию. Однако зависимость от импорта в высокотехнологичных сферах останется фактором риска. Важно следить не только за ценниками, но и за реальной покупательной способностью.

3. Новая социальная структура Возвращение тысяч людей к мирной жизни создаст спрос на новые сервисы, программы реабилитации и переобучения. Это станет мощным драйвером для внутреннего рынка услуг и малого бизнеса.

Заключение Экономика после СВО не вернется в «старый добрый 2021-й». Это будет другая система — более закрытая, но и более устойчивая к внешним шокам. Главный ресурс в это время — информация и способность быстро адаптироваться.

Минфинрешил не проводить аукцион ОФЗ из-за возросшей волатильности. Индекс RGBI сейчас находится на уровне 113,07 пунктов, такие значения были в начале октября 2025 г., когда ставка была 17%, а сейчас 14,25%:

🔔 По даннымРосстата, за период с 16 по 22 июня ИПЦ составил 0,25% (прошлые недели — 0,15%, 0,20%), с начала месяца 0,63%, с начала года — 3,94% (годовая — 5,85%). Темпы июня продолжают быть сверх высокими (стоит дождаться месячного пересчёта, но мы уже превысили прошлогодние данные за месяц в 3 раза — 0,20%) из-за подорожания топлива, при этом основные компоненты плодоовощной корзины дешевеют (помидоры и огурцы). Темпы находятся выше прошлогодних данных, поэтому годовая подросла (прошлогодние недельки: 2025 г. — 0,04%, 2024 г. — 0,22%) и вышла за траекторию уровня среднесрочного прогноза ЦБ по годовой (4,5-5,5%).

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за пять месяцев 2026 г. составил 6,010₽ трлн (в январе-мае 5,877₽ трлн) или 2,6% ВВП, в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП). Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 24 июня потрачено 23,4₽ трлн, при доходах в 15,6₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в мае основными покупателями ОФЗ на вторичном рынке стали НФО ДУ — 39,4₽ млрд (апрель — 41,6₽ млрд), физические лица сократили свои аппетиты — 38,2₽ млрд (апрель — 80₽ млрд). Крупнейшими продавцами стали вновь СЗКО, продав на вторичном рынке ОФЗ на 92,1₽ млрд (схема рабочая, Минфин-Банки-Рынок, в апреле — 129₽ млрд). На первичном рынке крупнейшими покупателями стали СЗКО, выкупив 42,5% размещений в мае. В мае на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с апрелем с 51,5₽ млрд до 32,8₽ млрд.

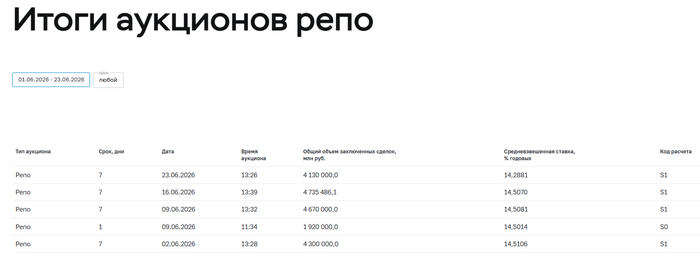

✔️ Средняя доходность выпусков составляет 15,1% (отмечу, что доходность дальних выпусков выше, чем ставка, в районе 16,1%). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде июня она составила 12,856% не изменившись (годичные ОФЗ дают доходность выше 13,7%). То есть, банки и рынок ОФЗ прайсят дальнейшее снижение ставки.

Министерствопланировало разместить ОФЗ во II кв. 2026 г. на 1,5₽ трлн (план перевыполнили), последний аукцион отменили, сейчас волатильность никуда не делась, а премию на аукционе необходимо предоставлять, но есть ли смысл занимать под 16% или регулятору надо уже делать какие-либо стабилизирующие действия (каскад маржинколов прошёл в ОФЗ не только у физиков, потому что топ идею набора с плечом гособлигаций использовали те же фонды/банки).

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывали рост, но даже при сверхдоходах дефицит всё равно расширялся (сейчасUrals на споте торгуется по 60$ за баррель, что добавляет негатива). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в июне банки привлекли 19,75₽ трлн, отдали 15,62₽ трлн, на последнем аукционе спрос составил 6,4₽ трлн, выдали только 4,13₽ трлн).

Но в 2022 году это казалось неочевидным развитием событий. Польша и Украина тогда признавались друг другу в «любви», а наполеон Зеленский получал от поляков ордена.

И вот в 2026 году происходит ключевой разворот политической повестки между этими двумя заклятыми друзьями. С точки зрения «домыслов» можно предположить, что поляки начали готовить политическую почву для захвата Западной Украины. В сущности, всё логично. Где проживает больше всего бандеровцев?

Буданов — бывший глава военной разведки Украины, то есть представитель спецслужб, которые плотно связаны с США и реализуют их стратегии в отношении конфликта РФ — Украина. И в то же время США так же контролируют и Польшу. Ну и про «дух Анкориджа» не следует забывать.

И пока Украина с помощью беспилотников пытается решить проблему с дорожными пробками в России, ляхи готовятся к эскалации отношений с Украиной. И то, что такая эскалация будет только нарастать, — нет никаких сомнений.

Вопрос, насколько выгодно будет для России такое развитие событий. Тут есть как совокупность плюсов, так и минусов.

Этот обзор свежих размещений должен был выйти ещё пару дней назад, но я был в таком афиге от летящего в бездну рынка акций (по 100 пунктов индекса в день!) и своего краснющего «дивидендного» портфеля, что пришлось несколько раз сдвигать публикацию и комментировать более насущные дела на бирже.

Вчера индекс Мосбиржи сделал короткую передышку и закрылся с нулевой динамикой. Поэтому смотрим на облигационный свежак. Как я повторяю ещё с середины 2023 года, не пренебрегайте облигациями! Это один из наиболее мощных инструментов сохранения капитала. Разумеется, если выбирать их грамотно и не лезть во всякую дичь.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏗️ Джи Групп 2Р8 (флоатер)

● ISIN: RU000A10FGG1 ● Название: ДжиГр-002Р-08 ● Номинал: 1000 ₽ ● Объем: 2 млрд ₽ ● Купон: КС+350 б.п. ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Амортизация: нет ❗Только для квалов

⏳Сбор заявок — 23 июня, размещение — 26 июня 2026.

🏢Джи Групп — относительно крупный региональный застройщик, присутствующий почти во всех отраслях строительства. Компания строит жильё под брендом «Унистрой», коммерческую недвижку с последующей сдачей в аренду, а также занимается индивидуальным жилищным строительством.

🇷🇺Основана в 1996 г., на сегодняшний день реализует проекты в Казани, СПб, Екатеринбурге, Махачкале, Уфе, Тольятти и Перми. Основной регион присутствия – Татарстан. Конечные бенефициары: Ильфат и Альберт Гильфановы.

Занимает 23-е место среди девелоперов РФ в рэнкинге Единого ресурса застройщиков на июнь 2026.

⭐Кредитный рейтинг: BBB+ «стабильный» от Эксперт РА (понижен в апреле 2026) и А- «негативный» от АКРА (сентябрь 2025).

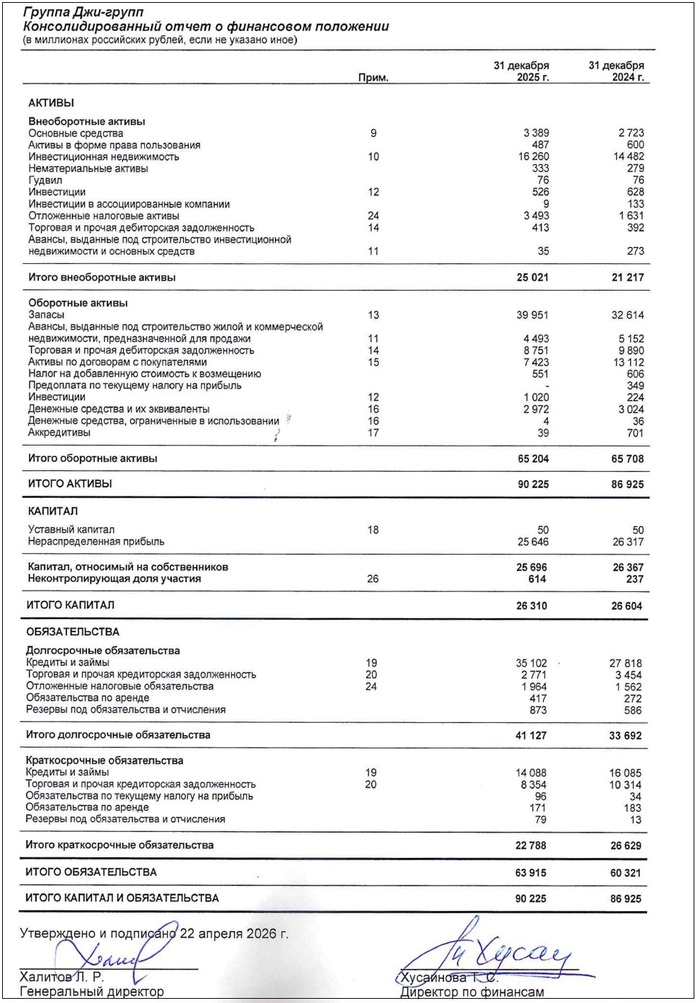

📊Согласно МСФО за 2025:

● Выручка: 43,9 млрд ₽ ( +25,6% г/г ) ● EBITDA: 11,1 млрд ₽ (+1,8% г/г ) ● Чистая прибыль: 2,4 млрд ₽ ( -47,3% г/г) ● Собств. капитал: 26,3 млрд ₽ ( -1,1% г/г ) ● Денежные средства: 2,97 млрд ₽ (-1,7% за год) ● Чистый долг минус эскроу: 30,7 млрд ₽ (рост в 3,1 раза!) ● ЧД/EBITDA: 2,8х (было 1,7х) ● Покрытие процентов ICR: ~1х (было ~1,6х)

Источник: отчет АО «Джи-групп» по МСФО за 2025

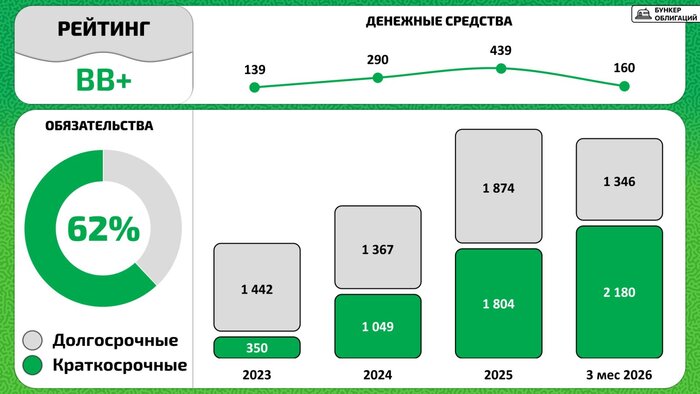

💰 ПКО АСВ 1Р5 (фикс)

● Название: АСВ-05-001Р ● Номинал: 1000 ₽ ● Объем: 500 млн ₽ ● Купон: до 24,0% (YTM до 26,83%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Амортизация: нет ❗Только для квалов

⏳Сбор заявок — 26 июня, размещение — 30 июня 2026.

💼ООО «ПКО «Агентство Судебного Взыскания» с 2015 г. занимается коллекторской деятельностью. Более 90% выручки приходится на взыскания по договорам цессий, заключенным с банками и МФО. На конец 2025 портфель долгов компании составил 28,5 млрд ₽.

⭐Кредитный рейтинг: BB+ «стабильный» от НРА (май 2026).

📊Согласно РСБУ за 2025:

● Выручка: 2,81 млрд ₽ ( +21,1% г/г ) ● Чистая прибыль: 289 млн ₽ ( +37,3% г/г) ● Собств. капитал: 718 млн ₽ ( +67,5% г/г ) ● Денежные средства: 439 млн ₽ (+51% за год) ● Чистый долг: 2,90 млрд ₽ (+50% г/г) ● ЧД/EBITDA: 2,8х, ЧД/Капитал: 4х ● Покрытие процентов ICR: ~1,6х

Долг и денежные средства эмитента. Инфографика: канал «Бункер облигаций»

🎯Сравнение выпусков

🏗️Застройщик Джи Груп в 2025 г. растерял половину прибыли, вдвое сократились остатки на эскроу. А общий долг при этом даже чуть вырос (+12%), соответственно резко выросли процентные расходы (более чем в 2 раза).

Оба рейтинговых агентства настроены скептически из-за ухудшения покрытия процентов и высокого риска стройки в целом. ЭкспертРА в апреле снизил рейтинг с А- до BBB+, скорее всего через пару месяцев это может сделать и АКРА.

🌊Одновременно с флоатером должен был размещаться фикс 002Р-07 «для всех», но его перенесли на неопределенный срок.

👉Размещение — уже сегодня. Спред купона к КС в итоге сохранился на уровне 350 б.п., но мне он кажется недостаточным. С таким же спредом сейчас можно взять, к примеру, более благополучные недавние выпуски ПКБ 1Р10 (RU000A10EMF4) или ОДК 1Р4 (RU000A10FG68).

💸ВДО-фикс от ПКО АСВ выглядит интересней. Коллекторы за прошлый год прилично нарастили выручку, чистую прибыль и капитал, а также объем кэша на балансе. Правда, долги самой компании тоже растут, но метрики пока что находятся в адекватных пределах.

Книгу заявок соберут сегодня. Учитывая относительно хорошее соотношение риска и доходности, купон скорее всего заметно снизят.

🤷♂️Уважаемые неквалы, простите! Сегодня получился чисто наш квальский междусобойчик. Если хочется немного пощекотать нервы, то для вас есть застрявшие в «простыне» ВУШ 1Р7 (RU000A10FGU2) с купоном 22,5% и МГКЛ 1PS-03 (RU000A10FDE3) с купоном аж 26%!

Но оба этих не-квальских выпуска, как я уже ранее предупреждал — для тех, у кого высокая толерантность к риску и крепкие фаберже. Хотя сам я тоже облиги ВУШ держу, вот и проверю свои на крепкость.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

💸 С учётом высокой ключевой ставки (да, она до сих пор двузначная и приносит консерваторам неплохие проценты, которые любят минимизировать свои риски), актуальность пристроить свои деньги на вкладе возрастает. Прогноз ЦБ по инфляции на этот год 4,5-5,5% (в июле на опорном заседании он будет пересмотрен), а среднее значение ставки до конца года 14-14,5% (то есть на конец года ставка будет 11,5-13,5%, поэтому время не на вашей стороне, надо успеть зафиксировать повышенный процент).

Инфляционные ожидания населения опустились до 12,4% (уровень июля 2024 года), если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде июня она составила 12,856% снизилась. То есть по хорошему стоит ориентировать на данные значения, плюс держать в уме ключевую ставку (для более опытных я бы смотрел ещё на RUSFAR — 14,03% и доходность однолетних ОФЗ — 13,87%).

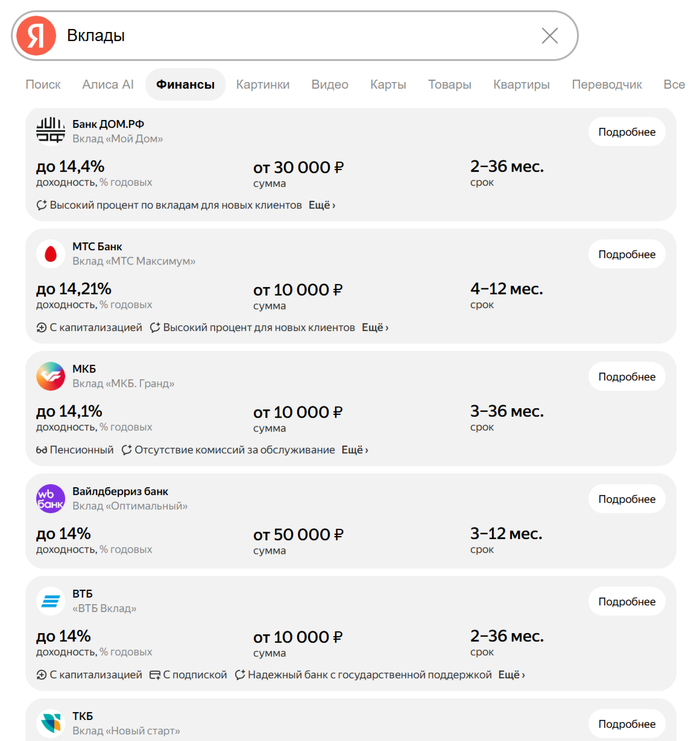

Подобрал для вас топ-7 вкладов по доходности через калькулятор вкладов от Яндекса. Там можно в удобном формате увидеть конечные ставки и сразу отсечь предложения с неподходящими для вас условиями (например, минимальные траты по карте). Или, наоборот, добавить важные для вас параметры – капитализация процентов, возможность снятия или пополнения.

💬 БСПБ. Выгодный старт — ставка 15%, срок на 91 день, сумма от 10₽ тыс. до 500₽ тыс., пополнение/снятие не предусмотрено. Предложение для новых клиентов (есть также персональное предложение для действующих, открытие в офисе+обязательное открытие накопительного счёта), выплата % в конце срока.

💬 ДОМ. РФ. Мой дом — ставка 14,4%, срок от 61 дня, сумма от 30₽ тыс. (+0,1% от 1,5₽ млн, тогда будет 14,5%), пополнение/снятие не предусмотрено. Предложение для новых клиентов, выплата % в конце срока.

💬 МТСБанк. МТС Максимум — ставка 14,2% с капитализацией процентов срок на 120 дней (необходимы траты по карте МТС Банка 90₽ тыс. в месяц), сумма от 10₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока.

💬 МКБ. Гранд — ставка 14,1% (необходимы получать пенсию в МКБ), срок 95 дней, сумма от 10₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока.

💬 ВБ Банк (WB). Оптимальный — ставка 14%, срок на 90 дней, сумма от 50₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока.

💬 ТКБ. Новый старт — ставка 14%, срок от 61 до 91 дня, сумма от 50₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока.

💬 ВТБ. ВТБ Вклад — ставка 14% (необходимо получать зарплату в банке или пенсию), срок на 90-120 дней, сумма от 10₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока.

🔵 Каждый сделает выбор в пользу того или иного вклада самостоятельно., но на вашем месте я бы торопился, если деньги до сих пор не пристроены. Ваше мнение?