Свежие облигации Cloud.ru 001Р-01 (Облачные Технологии) на 2 года. Покупать или нет?

Облачный дебют на бирже! В период жуткого падения рынка и просадки всех облигаций, свой первый выпуск размещает высокотехнологичный IT-эмитент. Не слишком ли дерзкие параметры у нашего дебютанта?🤔 Давайте-ка хорошенько и беспристрастно «прожарим» это размещение.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

☁️Эмитент: ООО «Облачные технологии»

🌎«Облачные технологии» (бренд Cloud [точка] ru) — ведущий российский поставщик решений в области облачных технологий и искусственного интеллекта.

Компания предоставляет облачную инфраструктуру с поддержкой GPU, публичные и приватные облачные решения, Neocloud — управляемую среду для разработки, обучения и эксплуатации моделей ИИ, а также многие другие облачные сервисы.

В мае 2022 г. компания вышла из экосистемы Сбербанка и с 2023 года работает под брендом "Cloud ru".

⭐Кредитный рейтинг: АА+ «стабильный» от АКРА (февраль 2026) и Эксперт РА (май 2026).

Офис Cloud.ru на Звенигородской ул. в Москве. Источник фото: Яндекс.Картинки

📊Финансовые результаты

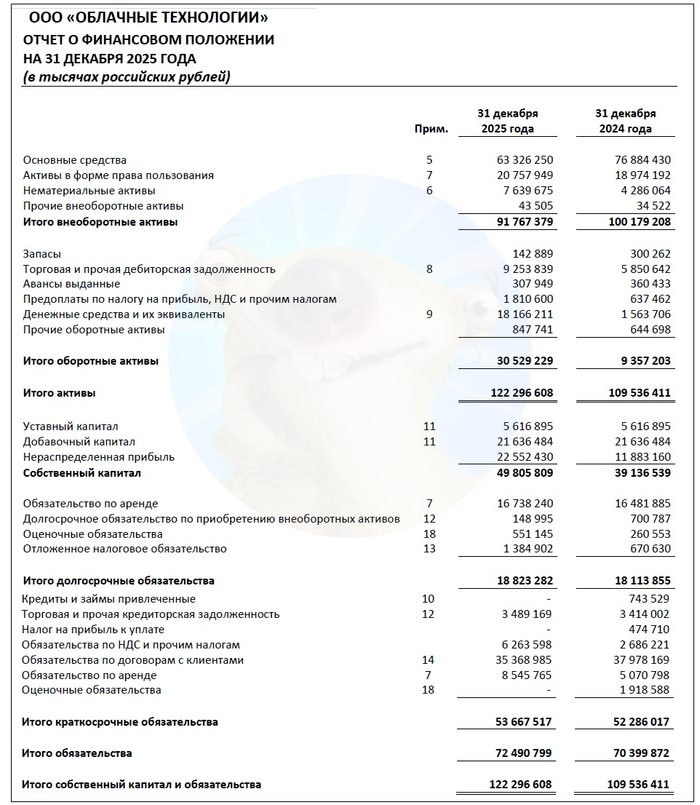

Смотрим абсолютно удивительные ключевые цифры из отчета по МСФО за 2025:

🔼Выручка: 76,5 млрд ₽ (+50% г/г). Себестоимость продаж росла гораздо медленнее — на 19,5% до 14,6 млрд ₽.

🔼EBITDA: 58,9 млрд ₽ (+70% г/г). Рентабельность EBITDA — бешеные 76% (+9 п.п. за год).

🔼Чистая прибыль: 14,7 млрд ₽ (+85% г/г). Финансовые расходы за прошлый год составил 5,19 млрд (+3,6% г/г).

💰Собств. капитал: 49,8 млрд ₽ (+27,3% за год). Размер активов подрос на 11,6% до 122 млрд ₽. На счетах аж 18,2 млрд ₽ кэша (в начале 2025 было «всего» 1,56 млрд).

✅Кредиты и займы: ИХ НЕТ. Финансовый долг равен нулю. Соответственно, чистый долг люто отрицательный. Покрытие процентов ICR за год увеличилось с комфортных 2,9х до великолепных 4,4х. Разбирать нечего:)

Источник: отчет ООО «Облачные технологии» по МСФО за 2025

⚙️Параметры выпуска

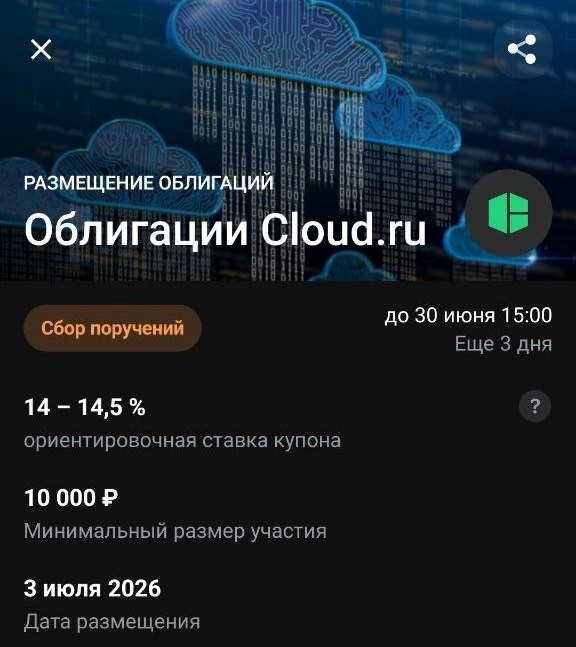

● Название: ОблаТех-001Р-01

● Номинал: 1000 ₽

● Объем: до 10 млрд ₽

● YTM: не выше КБД (3 года)+225 б.п.*

● Выплаты: 12 раз в год

● Срок: 2 года

● Оферта: нет

● Амортизация: нет

● Рейтинг: АА+ от АКРА и ЭкспертРА

● Выпуск для всех

*Актуальное значение КБД МосБиржи на 28.06.2026 для 2-летних ОФЗ составляет ~14%. Значит, макс. доходность YTM при этих параметрах будет не выше 16,25%, что соответствует купону ~14,8%, но возможно ниже. Так, Сбер прогнозирует купон от 13,5% до 15%.

👉Организатор: ИФК «Солид».

⏳Сбор заявок — 30 июня, размещение — 3 июля 2026.

Скрин анонса размещения из Т Инвестиции

🤔Резюме: на небе ни облачка?

☁️Итак, Облачные технологии размещают фикс на 2 года объемом до 10 млрд ₽ с ежемесячным купоном, без амортизации и без оферты.

✅Крупный и надежный эмитент. Ведущий IT-разработчик облачных решений в РФ с очень высоким кредитным рейтингом AA+.

✅Великолепные финансовые показатели. Выручка, EBITDA и чистая прибыль выросли в 1,5-2 раза за прошлый год. Рентабельность по EBITDA и прибыли такая, что можно тихо завидовать в углу.

✅Нет долгов. Совсем. Ни кредитов, ни займов, ни облигаций (по состоянию на конец 2025). Зато есть огромная финансовая подушка, вернее матрас — больше 18 ярдов живого кэша на балансе.

👉Корпоративная непрозрачность. Как отмечают рейтинговые агентства, хотя компания раскрывает отчетность МСФО, её конечные бенефициары неизвестны.

⛔Высокая концентрация клиентов. Топ-10 заказчиков формируют 86% дебиторской задолженности, что ставит бизнес в определенную зависимость от них. Рынок облачных технологий при этом довольно конкурентный — поджимают Яндекс, VK, МТС, Селектел.

🤷♂️Зачем с такими показателями вообще брать в долг? По словам самой компании, цель — получить ресурсы на разработку сервисов и развитие ИИ, не размывая при этом капитал акционеров. Впереди — более масштабная программа облиг на 50 млрд, уже одобренная биржей.

💼Вывод: прозрачный 2-хлетний выпуск от мощного IT-эмитента. Парадоксально, но выпуск «Облачных технологий» практически безоблачен. Аудиторская оговорка про корпоративную непрозрачность — скорее вынужденный момент в условиях санкций, чем реальный минус.

А вот что действительно печалит, так это ориентир доходности. Когда долговой рынок льётся уже неделю вниз, и даже длинные ОФЗ дают зафиксировать текущий купон 14,5%, надо крепко подумать, стоит ли брать корпораты с плюс-минус похожей доходностью.