Свежие облигации ЭкоНива 001Р-03 с доходностью до 17,8%! Все плюсы и риски. Покупать или нет?

Мощные аграрии снова на бирже! После двойного размещения в марте, на долговой рынок возвращается «ЭкоНива».

Это не экологически чистая LADA Нива, собранная из фанеры и скреплённая пчелиными какашульками (как я сначала подумал), а крупный сельскохозяйственный холдинг. Представляю самый полный, честный и беспристрастный обзор нового выпуска.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🐄Эмитент: ООО «ЭкоНива»

🥛Эко Нива – вертикально-интегрированный аграрный холдинг. Специализируется на производстве молока, продуктов его переработки, а также на продаже зерна и семян. Предприятия расположены в 13 регионах страны.

Абсолютный лидер по производству сырого молока в России, занимает лидирующие позиции в списке крупнейших производителей молочной продукции. Бренд «ЭкоНива» занимает более 30% рынка профессионального молока.

Под управлением группы находятся 648 000 га сельскохозяйственных угодий, 42 современные фермы, 4 перерабатывающих завода и один сыродельный завод. Это вам, как говорится, не фигушки воробьям показывать😎

⭐Кредитный рейтинг: А+ «стабильный» от АКРА (январь 2026), А «стабильный» от Эксперт РА (февраль 2026).

🇩🇪Основатель и конечный бенефициар: Штефан Дюрр — немецкий предприниматель, получивший гражданство РФ в 2013 г. В декабре 2024 была проведена реорганизация: новая компания ООО «ЭкоНива» выкупила российские активы, при этом контроль Дюрра сохранился.

💼В обращении дебютные фикс и флоатер общим объемом 15 млрд ₽. Ближайшее погашение — в марте 2028.

Одна из молочных ферм ЭкоНивы. Источник фото: Яндекс.Картинки

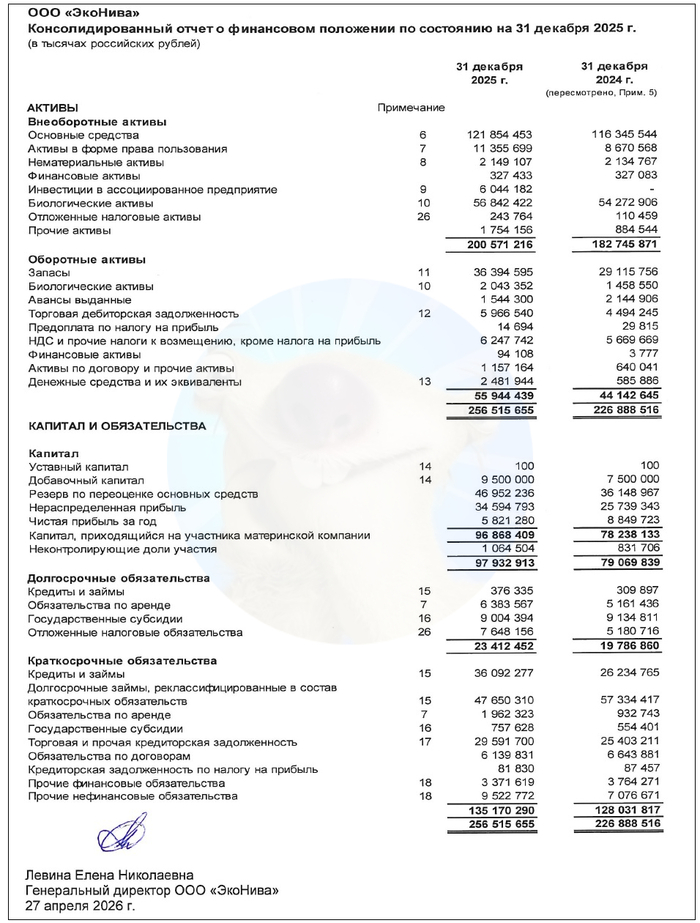

📊Финансовые результаты ЭкоНива

Смотрим ключевые цифры из отчета по МСФО за 2025:

🔼Выручка: 103 млрд ₽ (+13,5% г/г). Себестоимость продаж росла быстрее — на 18,5% до 93,1 млрд ₽.

🔼EBITDA: 30,9 млрд ₽ (+27% г/г). Рентабельность EBITDA ~30%. Но в основном такой впечатляющий прирост из-за «бумажной» бухгалтерской переоценки биологического актива (коров).

🔻Чистая прибыль: 5,91 млрд ₽ (-34% г/г). Основная причина падения — это взлет процентных расходов на 66% г/г до 18,2 млрд.

💰Собств. капитал: 97,9 млрд ₽ (+24% за год). Размер активов подрос на 13,1% до 257 млрд ₽. На счетах 2,48 млрд ₽ кэша (в начале 2025 было 586 млн).

🔺Кредиты и займы: 84,1 млрд ₽ (+0,3% за год). При этом долгосрочные — только 0,38 млрд ₽, всё остальное — КРАТКОСРОК, в т.ч. из-за нарушения ковенант! Нагрузка Чистый долг / EBITDA в районе 2,9х (здесь улучшение — годом ранее была на уровне 3,6х, а в начале 2024 вообще 7х).

Источник: отчет ООО «ЭкоНива» по МСФО за 2025

⚙️Параметры выпуска

● Название: ЭкоНива-001Р-03

● Номинал: 1000 ₽

● Объем: 3 млрд ₽

● Купон: до 16,5% (YTM до 17,81%)

● Выплаты: 12 раз в год

● Срок: 2,3 года (840 дней)

● Оферта: нет

● Амортизация: нет

● Рейтинг: А+ от АКРА, А от ЭкспертРА

● Выпуск для всех

👉Организатор: Россельхозбанк.

⏳Сбор заявок — 24 июня, размещение — 26 июня 2026.

🤔Резюме: а не прокиснет?

🐄Итак, ЭкоНива размещает фикс на 2,3 года объемом 3 млрд ₽ с ежемесячным купоном, без амортизации и без оферты.

✅Сильный бизнес-профиль. Один из крупнейших и самых известных игроков в секторе АПК, лидер по производству молока с долей рынка 30%. Достойный кредитный рейтинг А и А+.

✅Рост выручки и EBITDA. Выручка увеличилась на 14% благодаря росту цен и объемов продаж сырого молока. Операционная прибыль и EBITDA также выросли.

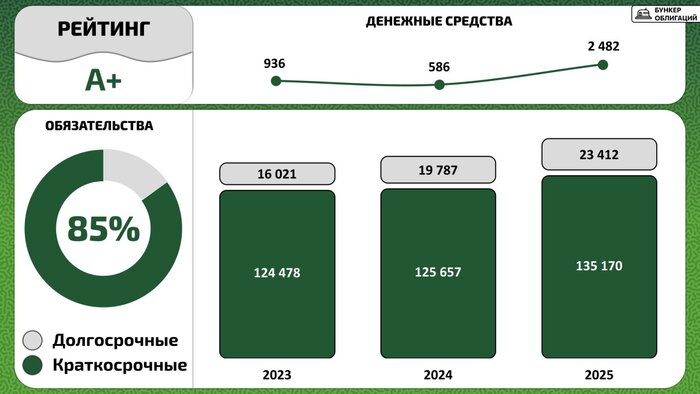

✅Снижение долговой нагрузки. Общий долг за год не вырос, а соотношение Чистый долг/Капитал улучшилось с 1,05x до 0,83x на фоне роста капитала и денег на счетах. Но задолженность перед факторинговыми компаниями взлетела на 220%, достигнув 13,8 млрд.

Долг и денежные средства эмитента. Инфографика: канал «Бункер облигаций»

⛔Проблемы с ковенантами! Группа нарушила ряд условий по банковским кредитам. В итоге практически все долгосрочные кредиты (46 млрд ₽) были реклассифицированы в краткосрочные и подлежат погашению по требованию.

Немного успокаивает, что кредиты взяты в РСХБ — вряд ли госбанк будет «топить» бизнес. Он, кстати, и организовывает это размещение: очевидно, чтобы влить в эмитента биржевых денег и вернуть часть займов за счет инвесторов.

⛔Падение покрытия процентов. По оценке, ICR снизился с комфортных 1,7x до 1,28x. Процентные расходы увеличились на 66%.

⛔Отраслевые риски. Аграрный сектор подвержен сезонным и биологическим рискам. Можно вспомнить недавний кейс ПЗ «Пушкинское». А весной 2026 в Сибири случилась загадочная коровья эпидемия, из-за которой власти пустили под нож тысячи голов скота.

💼Вывод: неплохая доходность от мощного молочно-ориентированного эмитента. Заметна явная господдержка: за 2025 г. группа получила прямых бюджетных субсидий от Минсельхоза на 9,76 млрд ₽. Но компания отчаянно нуждается в биржевых деньгах из-за необходимости покрытия краткосрочных долгов.

Над ЭкоНивой навис риск требования досрочного погашения со стороны банков. Из-за этого краткосрочные обязательства превышают свободный денежный поток на 60 млрд, что создает потенциальную угрозу. Но будем надеяться, что РСХБ будет «добрым» кредитором, а компания №1 в отрасли — too big to fail.