Россия в 3000 году

В каждой шутке только доля шутки. Эта очень похожа на предсказание. И помни, пикабушник! Ставишь минус, значит, ты не рад такой славной перспективе.

В каждой шутке только доля шутки. Эта очень похожа на предсказание. И помни, пикабушник! Ставишь минус, значит, ты не рад такой славной перспективе.

Наконец-то я накопил на депозите столько денег, что на их проценты я гашу свою ипотеку.

А как вы распоряжаетесь доступными вам миллионами?

Итак - что меняется ? Убирают единую 6% ставку , за 1 ребенка - десять/двенадцать процентов годовых (в зависимости от региона)

Льготная ставка будет действовать не весь срок , а только первые 15 лет . Что после ?

• После завершения этого периода ставку пересчитают по формуле: ключевая ставка + 2% для покупки жилья и ключевая ставка + 2,5 % для ИЖС. Понятное дело , что возможно погасить как досрочно , так и по приближению 15-ти летнего срока ипотеки . И тем не менее...

Ну и контрольный )))

• Если заемщик не оформит регистрацию по месту жительства в течение 271 дня после оформления Семейной ипотеки, ставку могут повысить до уровня ключевая ставка + 3–3,5 %

После правил "1 февраля " по семейке наступают новые правила "1 июля".

Напомню , с первого февраля :

- ОБЯЗАТЕЛЬНО быть созаёмщиками обоим членам семьи (как мужу, так и жене)

- Отмена так называемой " донорской ипотеки"

- Одна семья - одна ипотека (понимаю,что тут хоть бы одну взять, но до 1 февраля ипотеку могли оформить на себя ,как отдельно муж, так и отдельно жена)

Весело ....

Я однажды выбирал, куда положить деньги на несколько месяцев.

Открыл предложения банков и, как нормальный человек, начал искать самую большую ставку.

У одного банка было “до 20%”.

У другого — обычные 16%.

Я уже почти выбрал 20%, но решил впервые нормально посчитать.

Оказалось, что 20% действуют только первые два месяца. Потом ставка падает. Плюс повышенная ставка была не на всю сумму, а только до определенного лимита.

В итоге на моей сумме и моем сроке вариант под 16% давал больше денег.

Не “выглядел надежнее”.

Не “мне показалось”.

А просто больше рублей.

И меня это почему-то очень удивило.

Потому что мозг автоматически думает:

20 больше 16, значит выгоднее.

А банк, по сути, продает не доход, а внимание.

С тех пор я перестал смотреть на ставку как на ответ. Теперь ставка для меня — это только повод открыть условия.

Особенно смешно стало, когда я начал переводить проценты в обычные покупки.

Разница между двумя вариантами была около 3 000 ₽.

Не огромные деньги, но это не “мелочь”. Это продукты, связь, часть коммуналки или нормальный ужин.

И таких мелких решений за год набирается много.

Вопрос к тем, кто тоже выбирает вклады/счета:

вы реально считаете итоговый доход или тоже сначала смотрите на самую большую ставку?

Ну вот сейчас ты оплатил из налогов комнату грязи известно кому, тебе так лучше, правда?))) чем просто, не из последнего, скидываться на общее, в коем если не тебе, так детям достанется. Трутню муравья не понять. В наш муравейник попала эта мозгокрутная поебень, но ее жизненный цикл короток. Надо просто дожить.

Ищу новую работу. В течение недели хожу по собеседованиям. Первый вопрос, который задают - о наличии ипотек, детей, аренды, складывается впечатление, что работадатели ищут терпил, которые будут терпеть переработки, задержки по зарплате и тд. из-за обременений, не имея возможности послать к черту и уйти в один день. Может я, конечно, так себя успокаиваю из-за нескольких отказов, но к чему тогда эти вопросы. В объявлениях пишут одно, по итогу работа не 2/2, а с 5 утра и до "как получится". Зарплату указывают за две ставки. В одном месте радостно сообщили о наличии душа и раскладушки в офисе🤦.

Инфографику взял отсюда

По моему мнению, такими изменениями можно, если не похоронить ещё одну нормальную программу льготной ипотеки, то выстрелить ей в обе ноги.

Напомню, что с 2021 года можно было взять в ипотеку 12 млн (Москва, СПб и их области) и 6 млн (остальные регионы) под 6% семьям с 1 ребенком до 7 лет с первоначальным взносом 2.4 млн и 1.2 млн соответственно (20%). Ипотеку давали на 30 лет, без изменения условий.

Теперь, с 1 июля 2026, семье с 1 ребенком можно будет взять:

12 млн под 12% с первоначальным взносом 2.4 млн (20%) в Москве и МО, Санкт-Петербурге и ЛО.

6 млн под 10% с первоначальным взносом 1.2 млн (20%) в остальных регионах

Всё это только на 15 лет, а далее ставка кредита изменится и будет равна ставке ЦБ + 2%

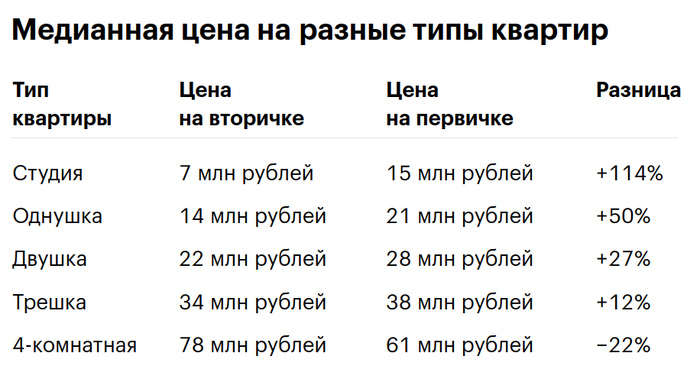

Для понимания порядка цен я нашёл стоимость квартир в Москве. Ниже таблица с ценами на жильё в Москве в зависимости от количества комнат. Медианная стоимость квадратного метра в Москве достигла 400 000 ₽ на вторичке и где-то в районе 500 000 ₽ в новостройках. Пруф и источник таблицы

Хочется спросить у тех, кто это придумал. В Москве и МО что можно купить за 12-18 млн кроме собачей будки эконом класса?

Если не будут сначала давать 12 млн, а потом добавлять к кредиту по 3 млн после рождения 2 и 3 детей, я тогда не понимаю где молодым родителям жить с 1-2 детьми, пока они "доделывают" детей, для получения максимальной суммы кредита.