Прощай сбербанк!

Попалась мне как-то в каком-то тг канале рекламка некоторого банка*. Мол единственный банк, что даёт кэшбек на ЖКХ. (правда в комментах к удаленному посту писали о другом банке, где кеш на жкх 10%, но я ещё не проверял) Ну и я подумал, чоб не посмотреть, что за банк.

И завёл себе его дебетовую карточку. Начал с неё платить ЖКХ. Прошло уже полгода, полёт нормальный – исправно приходит кешбек.

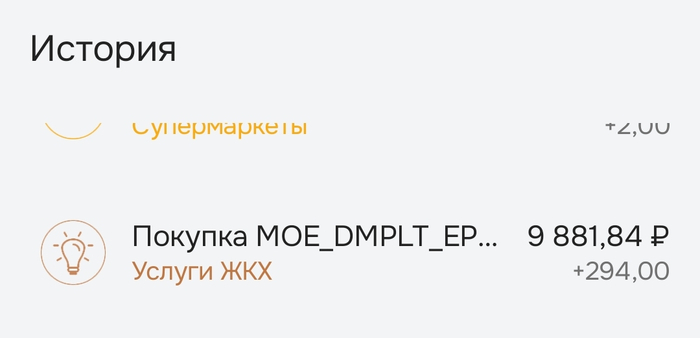

Ежемесячно кешбек на ЖКХ 3%. Мелочь, но приятно.

Недавно Сбер решил порезать мне лимит по кредитке. Было 500к стало 200к. А кредиткой я активно пользовался, по схеме – для покупок юзаю кредитку, а зарплату кладу на накопительный счёт**.

И я стал смотреть по сторонам. Внезапно оказалось, что особо хороших предложений от банков и нет. У всех или маленький беспроцентный период, или нет кешбека. Посмотрел что есть у другого банка*, раз уж я уже зареган в их системе. Ну что могу сказать – кредитный лимит мне выставили 220к, не так уж и много. Беспроцентный период такой же как у сбера - 120 дней. Но зато идут не сбер спасибы, а нормальный кешбек в рублях (10 июня перевёл себе 3тыс кешбека за пару месяцев, было очень приятно).

И короч перешёл на кредитку другого банка*.

Ну и последней каплей стало то, что Сбер мне порезал процент на накопительном счёте**. Несмотря на то, что я «зарплатный» клиент. Было 11%, стало 6.5%.

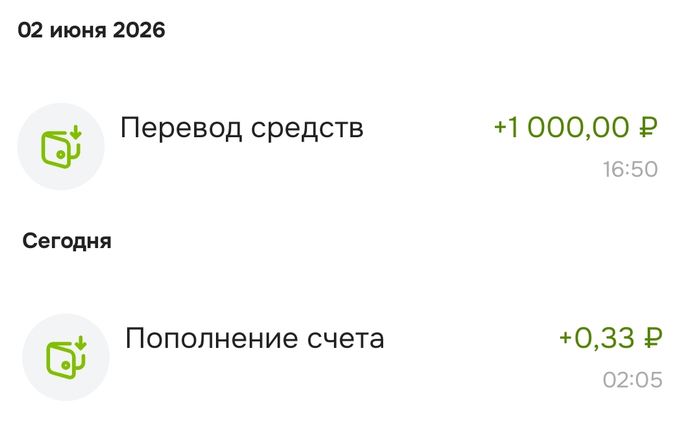

В конце мая захожу в приложение другого банка* выбрать категории кешбека на июнь, а там предлагают 12% на накопительном счету! Да ещё и начисление ежедневно, а не как у сбера раз в месяц. То есть ежедневно видишь как капает тебе монетка.

скриншот от 3 июня: 2 июня положил ровно 1000 рублей и ночью "капнуло" 33 копейки. Ура, я богат!)

Вывод: нафиг сбер, буду держать деньги в другом банке*.

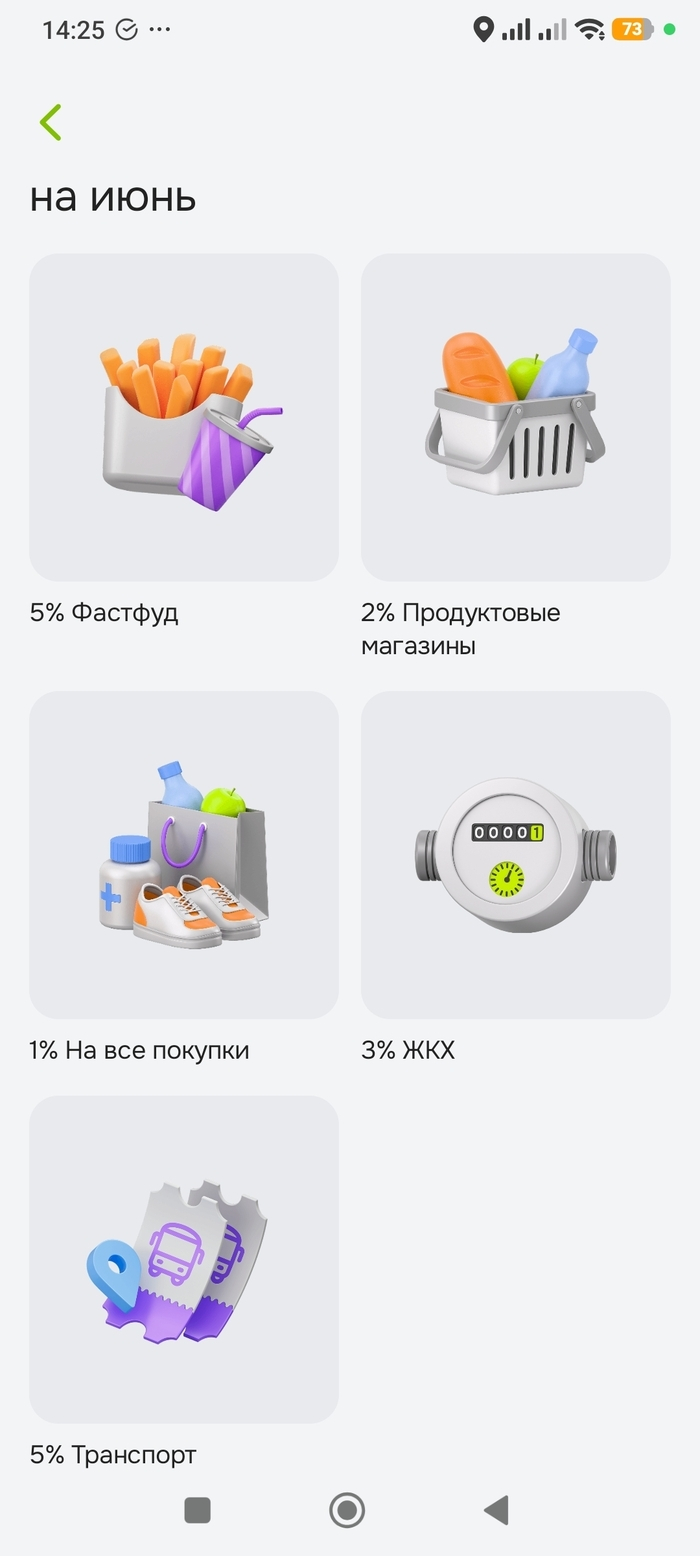

А вот мои категории кешбека на июнь:

Этот пост я захотел сделать после серии юмора на Пикабу на тему какие говно категории кешбека дают банки.

Безусловно, и у другого банка* есть некоторые минусы, к примеру не самое удобное приложение и не самая быстрая служба поддержки. И для кого-то в посте идёт речь про копейки. Но жизнь пошла такая, что приходится экономить. В настоящее время с другим банком* жить выгодно. А вот сберыч зажрался. Поэтому – прощай сбербанк!

--

* другой банк - банк о котором moderator929 запрещает говорить на Пикабу, так что извините.

** накопительный счёт - Для тех, кто не знает - у кредитных карт существует так называемый льготный период. У другого банка* он 120 дней. Это период, в который не берутся проценты за совершенные по кредитке покупки. Вот за снятие наличности проценты берутся.

Таким образом ты как бы беспроцентно берешь деньги в долг на 120 дней. А свою зарплату можешь положить на банковский счёт с ежедневным начислением процентов на остаток. Естественно как 120 дней кончатся деньги надо на кредитку вернуть. Но они у тебя прокрутились на накопительном и дали тебе небольшую прибыль.