Как проверить свои баллы и заставить СФР заплатить, если работодатель вас «кидал». Всем привет. На связи Евгений Сивков. Сегодня отвлечемся от налоговых проверок и поговорим о том, что волнует абсолютно всех, но до чего у большинства не доходят руки. О пенсии.

Многие до сих пор живут в иллюзии: «У меня 25 лет белого стажа, значит, пенсия будет». Спойлер: не будет. Точнее, СФР (Социальный фонд России) может просто отказать вам в выплате страховой пенсии. И вот почему.

Вам не хватит пенсионных баллов. Спойлер: даже если вы работали 20 лет. Как проверить свои баллы и заставить СФР заплатить, если работодатель вас «кидал»

Недавно моя коллега, главбух Ольга, решила через Госуслуги проверить свой индивидуальный лицевой счет. Заказала выписку, общалась с роботом Максом (да, там теперь такой ИИ-помощник). Документ пришел в тот же день. И там ее ждал шок: пенсионных баллов не хватает.

При большом официальном стаже баллов нет. Почему? Потому что в 90-е и 00-е её работодатели платили зарплату «в конвертах» или просто не перечисляли взносы. СФР видит: деньги на счет не поступили → баллов нет → пенсии нет. Стаж при этом учитывается, а баллы — нет.

Звучит как приговор? А вот и нет. У меня для вас хорошая новость и юридический «лайфхак», как заставить государство заплатить вам то, что оно должно.

Математика пенсии: как считаются баллы

1. После 2015 года. Всё прозрачно. Формула простая: сумма страховых взносов за год / предельную базу × 10. Но есть потолок: больше 10 баллов в год не дадут, даже если вы зарабатывали миллион в месяц. Для справки: в 2026 году предельная база — 2 979 000 руб. Чтобы выбить максимум (10 баллов), ваша белая зарплата должна быть около 250 тысяч в месяц. Получаете меньше — баллов будет меньше.

2. До 2015 года. Тут всё сложнее. Баллы за периоды до 2015 года в выписке указаны одной общей суммой, без детализации по годам. Чтобы примерно понять, откуда взялась цифра, нужно взять ваш пенсионный капитал за 2002–2014 годы (он есть в выписке), разделить его на 228 месяцев и на стоимость балла в 2015 году (64,10 руб.).

Главная ловушка СФР и как её взломать

СФР занимает формальную позицию: «Нет денег на счете — нет баллов». Но Конституционный суд РФ (и нижестоящие суды в 2024-2025 годах) говорит совершенно другое.

Запомните железное правило: Начислять и платить страховые взносы — это обязанность работодателя. Это его расходы на оплату труда. Неуплата взносов работодателем не должна лишать работника права на пенсию.

Если у вас есть официальный стаж (записи в трудовой), но баллов не хватает из-за того, что компания в прошлом не платила взносы или обанкротилась — отказ СФР нужно и можно оспорить в суде. Суды (включая Первый и Девятый кассационные суды общей юрисдикции) сейчас массово встают на сторону работников. Судьи подчеркивают: вина компании не должна наказывать сотрудника. И неважно, существует ли эта фирма сейчас или давно ликвидирована.

Чек-лист: что сделать прямо сегодня вечером

Зайдите на Госуслуги. Закажите выписку о состоянии индивидуального лицевого счета (ИЛС). Это бесплатно и занимает пару минут.

Проверьте сумму ИПК (индивидуальный пенсионный коэффициент). Это и есть ваши баллы. Для выхода на пенсию в 2026 году их нужно не менее 30 (плюс 15 лет стажа).

Посмотрите накопительную часть. Если вы работали с 2002 по 2013 год, у вас формировалась накопительная пенсия (6% от ФОТ). Эти деньги можно было передать в НПФ, и главное — они наследуются. Не забудьте про них.

Оцените риски. Если видите, что баллов критически мало из-за «серых» работодателей в прошлом, но стаж в трудовой книжке есть — собирайте справки о стаже и готовьтесь к суду с СФР при отказе в назначении пенсии.

Кстати, на 2026 год стоимость одного пенсионного балла — 156,76 руб., а фиксированная выплата — 9 584,69 руб.

Налоги и пенсии — это не та история, где выигрывает тот, кто «разберётся потом». Потом обычно приходят требования, проверки, доначисления или отказ в выплате и вопрос: «Почему мы не занялись этим раньше?»

Я — Евгений Сивков, к.э.н., аудитор, налоговый консультант. Помогаю предпринимателям, бухгалтерам и руководителям находить законные способы налоговой экономии, применять льготы и защищаться при проверках. ✅ Книги по налогам и бухучёту ✅ Налоговые льготы: как применять законно и безопасно ✅ Защита при налоговых проверках

Сохраняйте пост в закладки. В налогах и пенсионном праве побеждает не самый смелый, а самый подготовленный.

Всем привет! На связи Евгений Сивков — ваш налоговый консультант. Сегодня разбираем горячую тему: Минтруд разработал проект поправок в Закон о страховых пенсиях (№ 400-ФЗ), который может коснуться каждого, кому в ближайшие годы выходить на пенсию.

Суть простая: пенсию по старости хотят назначать проактивно — без заявления гражданина. То есть «автоматом». Разберёмся, что это значит, кому подойдёт и где здесь подводные камни.

Минтруд хочет назначать пенсию «автоматом». Разберёмся, что это значит, кому подойдёт и где здесь подводные камни.

Что именно предлагают?

Согласно проекту, в Закон о страховых пенсиях хотят добавить две новые статьи — 25.3 и 32.1. Они вводят беззаявительный порядок назначения:

Обычная пенсия по старости (ст. 25.3 проекта) — для тех, кто достиг общего пенсионного возраста.

Досрочная пенсия (ст. 32.1 проекта) — для льготных категорий: многодетных матерей, опекунов инвалидов с детства, лиц с длительным страховым стажем и т. д.

Главное условие проактивного назначения: у гражданина не должно быть периодов работы за пределами РФ (за редкими исключениями по международным договорам). Логика ведомства понятна: если человек работал только в России, все данные о его стаже, зарплате и пенсионных коэффициентах уже есть в СФР — зачем заставлять его бегать с бумажками?

Как это будет работать на практике?

Схема выглядит так:

За 30 календарных дней до наступления пенсионного возраста Социальный фонд России (СФР) сам принимает решение о назначении пенсии — на основании имеющихся у него данных.

В течение 3 рабочих дней после вынесения решения СФР обязан уведомить гражданина о том, что пенсия назначена, и разъяснить право от неё отказаться.

Если условий для назначения нет (не хватает стажа, ИПК и т. п.), СФР за те же 30 дней уведомит человека, чего именно не хватает.

Кого это НЕ коснется?

Из проактивного режима выведены получатели пенсий по Закону РФ № 4468-1 — то есть силовики, военнослужащие, сотрудники МВД, Росгвардии, ФСИН и других ведомств, которые получают пенсию за выслугу лет или по инвалидности от своего ведомства. Им всё так же нужно обращаться лично.

Также в части досрочной пенсии исключены опекуны инвалидов с детства — видимо, из-за сложности проверки факта воспитания.

Можно ли отказаться?

Да, и это важный момент. Если гражданин не хочет, чтобы пенсию назначали «автоматом» (например, он планирует продолжать работать и ему выгоднее отложить назначение для повышения коэффициента), он вправе подать заявление об отказе. После этого пенсия будет оформляться в обычном порядке — по статье 21 Закона № 400-ФЗ.

Что это значит для граждан? Разбираю

Плюсы:

✅ Не нужно никуда идти, собирать справки, стоять в очередях.

✅ Пенсия назначается со дня достижения пенсионного возраста — ни дня не потеряно.

✅ СФР заранее предупреждает, если чего-то не хватает, — есть время «добрать» стаж или ИПК.

✅ Для многодетных матерей и льготников данные о детях будут брать из федерального регистра населения и платформы «Единая централизованная цифровая платформа в социальной сфере» — без справок.

Минусы и риски:

⚠️ Человек может просто не заметить уведомление и получить пенсию, когда он планировал работать дальше. Это напрямую влияет на размер будущей пенсии — каждый год отсрочки увеличивает премиальные коэффициенты.

⚠️ Данные в СФР не всегда полные. Если где-то «потерялся» советский стаж, период ухода за ребёнком или «северный» стаж — автоматическое назначение зафиксирует заниженный размер. Оспорить, конечно, можно, но это уже бюрократия.

⚠️ Работа за границей = отказ в проактивном режиме. Даже если это был короткий контракт — придётся идти в СФР лично и разбираться.

⚠️ Уведомление за 30 дней — срок, на мой взгляд, слишком маленький, чтобы спокойно всё проверить и принять решение.

Когда это заработает?

Проект предполагает вступление в силу с 1 января 2027 года. Сейчас он находится на общественном обсуждении — так что у всех есть шанс повлиять на финальную редакцию.

Мой вывод как консультанта

Идея проактивного назначения — правильная и давно назревшая. В эпоху цифрового государства гражданин не должен бегать за справками, которые у государства и так есть. Но дьявол в деталях:

Нужно увеличить срок уведомления хотя бы до 3–6 месяцев, чтобы человек мог осознанно решить — принимать пенсию или работать дальше.

Нужно гарантировать право на перерасчёт, если после «автоматического» назначения обнаружатся неучтённые периоды стажа.

Нужно чётко прописать, как гражданин подтверждает, что ознакомился с уведомлением — иначе будут споры о «получено/не получено».

В целом, если доработают — получится хороший шаг в сторону социального государства. Если оставят как есть — будет много недовольных «автоматически назначенной» пенсией.

А вы как думаете? Хотели бы, чтобы пенсию назначали без вашего участия, или предпочитаете сами контролировать процесс? Пишите в комментариях 👇

Хочу напомнить, что изначальный смысл пенсии заключался в том, что государство выплачивало пособие тем, кто верно служил государству и в итоге доблестной службы потерял способность нормально трудится и обеспечивать себя.

Потом, когда зарождалась предтеча современной пенсионной системы в 1928-1930, то расчет пенсионного возраста устанавливался по существенному снижению работоспособности, причём на тяжелых промышленных работах, а не "на перекладывании бумажек в офисе", так как за показатель брали так же средний возраст возникновения инвалидности (сиречь нетрудоспособности). Причём, что интересно пенсии практически привязали к окладу, но с повышением окладов пенсии не индексировали.

Таким образом к 1940 году максимальная пенсия составляла 100 рублей, а средняя 60. Для справки цены в том же 1940 году:

водка (бутылка) — 11 руб. 50 коп.;

мука (кг) — 4 руб. 60 коп.;

хлеб (кг.) — 1 руб. 70 коп.;

сахар-песок (кг) — 4 руб. 10 коп.;

яйца (десяток) — 6 руб. 50 коп.;

картофель (кг) — 51 коп.;

молоко (литр) — 2 руб.;

мясо (кг) — 12–17 руб.;

колбаса варёная (кг) — 16 руб.;

колбаса копчёная (кг) — 23 руб.;

сосиски (кг) — 15 руб.;

рыба (судак, кг) — 5 руб. 50 коп.;

масло сливочное (кг) — 25 руб.;

масло подсолнечное (литр) — 13 руб. 50 коп.;

маргарин (кг) — 12 руб.;

сыр (кг) — 28–30 руб.;

сахар-рафинад (кг) — 5 руб. 70 коп.;

печенье (кг) — 9–11 руб.;

чай грузинский (кг) — 50–80 руб.;

соль (кг) — 12 коп.;

пшено толчёное (кг) — 2 руб. 10 коп.;

крупа гречневая (кг) — 2 руб. 30 коп.;

макароны (кг) — 3 руб. 50 коп..

Коммуналка по справке ЦСУ для Л.П. Берия составляла в среднем по СССР в 1940 году - 1 рубль за кв.м. (и в среднем на семью исчислялась на 11 рублей). Оплата воды, газа, света к этим квадратным метрам ещё 9,7 рублей.

Вряд ли мы бы стали завидовать сейчас такой пенсии. Но и современность нам не нравится.

Средняя зарплата в СССР считалась по государственным рабочим и служащим. Но ведь в СССР был ещё кооперативно-колхозный артельный сектор, которому разрешалось создавать свой пенсионный фонд, куда предлагалось откладывать 2% от выручки. Как обычно пишут на пикабу в комментариях: смотрите у колхозников пенсия 12 рублей, так зачем же они так хреново работали, надо было работать лучше.

А те кто работает на частный бизнес, пусть получает пенсию из пенсионных фондов по малому бизнесу, который пусть формируется в 2% от выручки минимум и аккумулируется на спецсчетах, которые не могут быть обналичены в случае ликвидации либо банкротства. При этом соответственно нагрузка на бизнес в виде начисления 22% с начисленной зарплаты до выплаты НДФЛ убирается. Но человек претендует ровно на ту пенсию, сколько заработал.

Заработал 5 тыс. рублей в месяц, значит так работал. Твои проблемы. Мог бы в учителя пойти, там пенсия побольше была бы.

Ну а что касается пенсионного возраста, то в частном секторе его можно установить пропорционально соцопросам работодателей с какого возраста они бы предпочли не предлагать работу. Таким образом пенсионный возраст в частном секторе будет ниже чем в государственном (для безльготных профессий). И все будут довольны. И всё будет по справедливости.

Друзья, а я на днях понял, что не могу всю жизнь работать. Нужно выходить на пенсию заранее. До пенсии еще лет 30. Хочу выйти на нормально оплачиваемую пенсию через 20 лет. Конечно, государство покажет фигу, но, видимо, нужно найти возможность сохранять и инвестировать деньги.

Цель? Ну давайте лет через 20 выйти на полное самообеспечение без необходимости работать. Чтобы хватало на все.

Т.е. к 2046 году все сделать, чтобы пассив был на уровне 4000 евро в месяц.

Сегодня в нашей рубрике — Антон, 30-летний профессиональный спортсмен и тренер из Екатеринбурга.

У него стабильный доход 200–300 тысяч рублей в месяц, уже есть инвестиционный опыт, портфель и понимание, чего он хочет от жизни.

Его цель простая: к 55 годам создать себе добротную пенсию в 500 000 рублей в месяц (в сегодняшних деньгах), чтобы спокойно путешествовать два-три раза в год, обеспечивать комфорт семье и не думать о деньгах.

На первый взгляд всё выглядит вполне достижимо. Но когда мы начали разбирать реальные цифры, стало понятно, почему эта цель оказалась заметно сложнее, чем кажется.

Давайте вместе посмотрим на ситуацию Антона и подумаем, что можно сделать, чтобы приблизить его мечту к реальности.

Меня зовут Зуев Артём, я сертифицированный финансовый консультант. Помогаю людям справляться со сложившейся финансовой ситуацией и эффективно достигать свои финансовые цели.

В этой рубрике я показываю реальные истории людей, которые приходят ко мне на бесплатные разборы. Затем мы (то есть я и вы, дорогой читатель) смотрим на их ситуацию, даём советы, делимся мыслями и опытом. Я — в тексте, вы — в комментариях.

Сразу оговорюсь: я не являюсь инвестиционным советником, поэтому всё, что написано в этой статье — исключительно моё мнение и не является индивидуальной инвестиционной рекомендацией.

Откроет нашу рубрику молодой парень из Екатеринбурга. Назовем его Антон. Почти все такие истории будут анонимными - мало кто хочет выносить деньги на публику.

Антон - профессиональный спортсмен, который пришел ко мне на встречу, буквально сразу после тренировки.

Вот история, которой он поделился (с небольшими редакторскими правками)

Знакомство с Антоном

Привет! Мне 30 лет я из Екатеринбурга. Профессиональный спортсмен и тренер.

У нас недавно открылся большой многофункциональный зал на Архангела Михаила, работаю и тренируюсь там.

К деньгам отношусь так же, как к тренировкам. Стараюсь ставить цель и дисциплинированно к ней следую.

Моя цель — создать пассивный доход 500 000 рублей в месяц через 20–25 лет

Горизонт планирования у меня — 20–25 лет. Если говорить совсем просто: хочу к 50-55 годам сделать себе добротную, хорошую пенсию в 500 000 рублей (в текущих деньгах). Чтобы была возможность путешествовать два-три раза в год и обеспечивать семье комфортный уровень жизни.

Это главная цель, под которую я сейчас выстраиваю всё остальное.

Главный вопрос, который меня занимает: какое распределение в портфеле адекватно на таком горизонте? Сколько должно быть акций, сколько облигаций, есть ли смысл держать золото, серебро и другие инструменты? Плюс часть капитала у меня в крипте - это тоже часть общей картины, которую хочется выстроить системно.

Финансовая ситуация

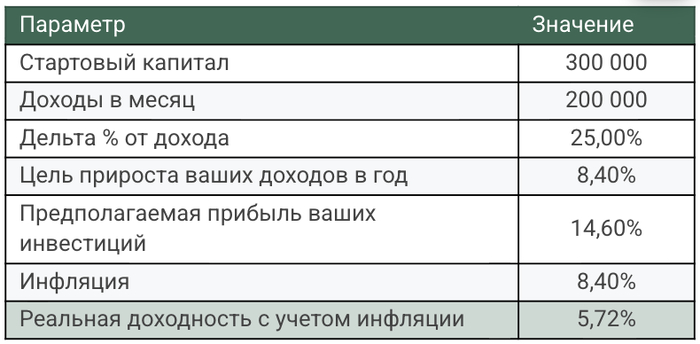

Зарплата у меня белая — минимум 200 тысяч рублей в месяц, это неизменно, из месяца в месяц. Общий доход, как правило, выше — в диапазоне 200–300 тысяч: 200 это стабильная база, остальное зависит от того, насколько я подсуетился, если говорить простыми словами.

Из этих 200 тысяч 50 уходит на погашение займа за автомобиль — это не банковский кредит, а часть займа, которую я отдаю. Планирую закрыть его в течение следующего года.

На инвестиции готов направлять 40–50 тысяч рублей в месяц. 40 тысяч — это максимально комфортная для меня сумма, которую могу вкладывать стабильно, без напряжения.

Подушка безопасности есть, но небольшая — около 50 тысяч рублей. Честно, с ней мне некомфортно, понимаю, что надо поднять.

При этом у меня ещё есть 200–300 тысяч, которые я даю другим людям под проценты [прим. автора: поверьте, Антону сложно не вернуть займ] — они не лежат мёртвым грузом, но и классической подушкой в полном смысле не являются.

Инвестиционный опыт

Опыт инвестирования у меня есть. Чуть больше трёх лет назад открыл брокерский счет и копил на автомобиль через акции. За это время портфель вырос примерно до 1 200 000 рублей.

Художник - Виктор Борисович Корецкий (1909 — 1998).

В том портфеле держал голубые фишки — Татнефть, Транснефть, Лукойл, Сбер. Одно время было 20–25 акций по секторам, потом постепенно сократил до 10–12. Яндекс брал по 2 800, продал по 4 390 — рассматривал его как акцию роста, чтобы увеличить портфель.

Компании выбирал по простой логике: смотрел на историю дивидендных выплат — насколько систематично платят в любых условиях. Рынок цикличен, и это хорошая отправная точка. Если в любых условиях выплачивают дивиденды, пусть даже с вариацией, и при этом долговая нагрузка невысокая — такую компанию можно брать.

Сейчас снова начал инвестировать — первое пополнение ИИС было в декабре. Портфель уже 60 тысяч рублей. Параллельно слежу за криптой: если вижу хорошую просадку по биткоину или эфиру — докупаю. В крипте сейчас чуть больше 3 тысяч долларов, это примерно 240 тысяч рублей.

Итого мой стартовый капитал — около 300 тысяч рублей.

Инвестиционная стратегия

В акциях я пришёл к простой, но работающей, на мой взгляд, логике: покупаю только те компании, которыми пользуюсь сам.

Лукойл — заправляю машину на их заправках. 20 лет чётко выплачивают дивиденды. Большая компания, без которой никуда. Беру.

Сбер — системообразующий банк номер один в стране. Тоже больше 20 лет дивидендной истории. Беру.

X5 — потребительский сектор. Он всегда устойчив: независимо от того, что происходит в стране, люди всегда будут ходить за едой. Беру.

Думаю также добавить Транснефть — большая компания без долговой нагрузки, огромная капитализация, и не зависит от цен на нефть напрямую. Хочу, чтобы она занимала хорошую долю в портфеле.

Мать и Дитя тоже нравится — брал по 800, вышел по 1 100. Сейчас она торгуется в районе 1 000–1 100, поглядываю на неё.

Не знаю правильно ли я действую или нет?

По секторам у меня сейчас три: нефтянка, потребительский и банковский. Понимаю, что нужно расширяться. Металлурги сейчас выглядят неплохо — думаю добавить. Целюсь на пять-шесть секторов в итоге.

Если говорить про облигации, то я долго думал: нужны ли они вообще, если горизонт 20 лет? Или на таком сроке достаточно просто брать дивидендные фишки?

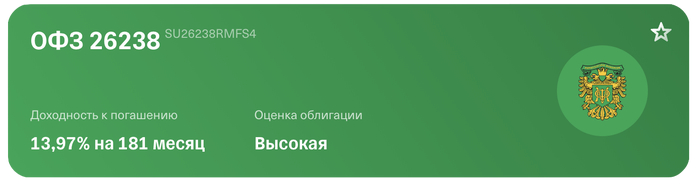

Я для теста купил ОФЗ 26238 — длинная федеральная облигация, 15-летняя, до 2041 года. Взял с номиналом около 580 рублей и доходность зафиксировал на уровне 15%.

Планирую использовать её в том числе как спекулятивный инструмент: когда ставка начнёт снижаться, она вырастет в цене и я ее продам.

Брокерский счёт открыл в Тинькофф — просто потому что пользуюсь им.

Что имеем?

Доходы: 200–300 тысяч рублей в месяц. Антон планирует индексировать их минимум на инфляцию ежегодно.

Расходы: полная раскладка неизвестна. Готов инвестировать регулярно по 40–50 тысяч в месяц.

Обязательства: платеж за машину 50 000 рублей в месяц, закроет за год.

Подушка безопасности: 50 000 рублей.

Стартовый капитал: 300 000 рублей. Деньги, которые он даёт под процент, не учитываем.

Цель: через 20–25 лет — пассивный доход 500 000 рублей в месяц в текущих деньгах. Комфортная пенсия: путешествия 2–3 раза в год, обеспечение семьи, помощь детям с жильём.

Ключевой вопрос: как должны выглядеть портфель и стратегия на таком горизонте?

Что не так с целью?

Цель амбициозная — на мой взгляд, даже через чур.

Люди приходят в инвестиции за пассивным доходом и почему-то ставят цифры, которые никогда не зарабатывали. Классика: сейчас зарабатываю 300 000, пассивный доход хочу 500 000.

Само по себе это не плохо — хотеть можно и нужно. Вопрос в другом: насколько человек адекватно воспринимает ситуацию, когда цифры показывают, что цель недостижима при текущих условиях.

Если реакция — «ну тогда и не буду этим заниматься» — по моему убеждению, он и при достаточных ресурсах бы не пришёл к этой цели. Реальная потребность просто не созрела.

Если человек смотрит на цифры и готов скорректировать цель или найти дополнительные ресурсы — с этим уже можно работать.

Сценарии достижения цели

Я посчитаю 3 сценария.

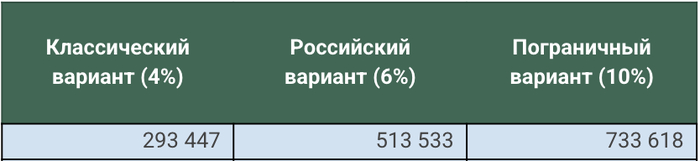

Классический — накопить 25 годовых расходов. Правило 4%.

Российский — живём на дивиденды и купоны. Ставка изъятия 6%.

Пограничный — ежегодно вынимаем 10% от капитала.

У каждого свои плюсы и минусы.

Вынимая 4% от капитала (классический вариант) копить придётся дольше, зато теоретически капитал не заканчивается никогда и продолжает расти.

Вынимая дивиденды и купоны (российский вариант) инфляция будет постепенно подъедать капитал, но накопим мы его быстрее

Вынимая ежегодно 10% мы рискуем проесть капитал полностью и в старости остаться без накоплений.

Каждый выбирает сам. Да и ставка изъятия в реальной жизни будет постоянно меняться в зависимости от потребностей и ситуации на рынке. Главное, что любой из этих сценариев лучше, чем не делать ничего.

При таких вводных целевой капитал выглядит так:

Теперь чтобы понять, насколько реально приблизиться хотя бы к одному из сценариев, нужно определить риск-профиль Антона.

Риск-профиль

Вообще для этого существуют специальные тесты, плюс желательно провести отдельную консультацию — погонять разные сценарии и только потом по совокупности критериев определить итоговый риск-профиль. Который, к слову, со временем тоже будет меняться.

Но в данном случае обойдёмся косвенными признаками: срок инвестирования и предыдущий опыт.

Срок у Антона — 20–25 лет, а это позволяет брать на себя больший риск. Есть время переждать будущие просадки.

Предыдущий опыт говорит о том, что человек смог в акциях накопить себе на машину — и купил её. Отчасти повезло, но это говорит о том, что человек к риску склонен.

Поэтому я бы предварительно определил его как агрессивного инвестора.

Есть ещё один способ — вычесть возраст Антона из 100 и получить рекомендуемую долю агрессивных инструментов в портфеле (100 − 30 = 70%)

Способ спорный, но для предварительной оценки вполне подойдёт.

И вот здесь мы плавно подходим к первому вопросу: нужны ли облигации и металлы в портфеле на таком горизонте — и зачем?

Нужны ли облигации?

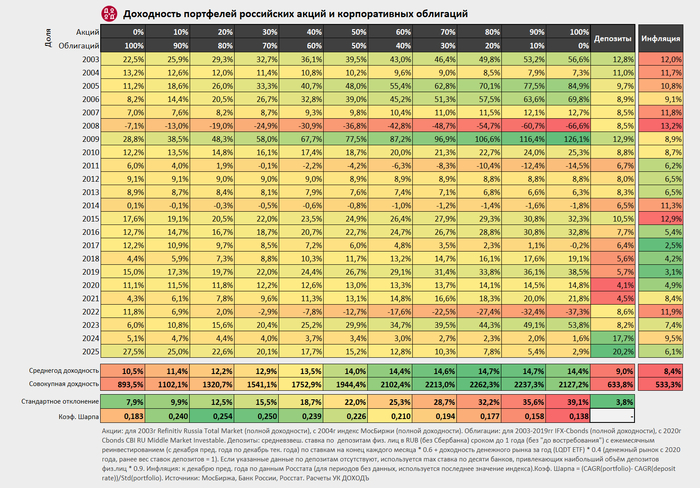

Современная портфельная теория — её впервые сформулировал Гарри Марковиц в статье «Выбор портфеля» — говорит о том, что портфель из слабокоррелирующих классов активов выигрывает перед портфелем из одного класса. У него меньше риск и иногда даже выше доходность. (в реальности все чуть-чуть сложнее. Я намеренно упростил.)

Поэтому даже в агрессивном портфеле небольшая доля облигаций должна присутствовать.

И этот тезис подтверждает свежий срез от УК «Доход».

С 2003 по 2025 год портфель из 100% акций давал 14,4% годовых при риске 39,1%. А портфель 70% акций + 30% корпоративных облигаций — 14,6% годовых при риске 28,7%.

Так что с облигациями спится крепче, а доходность даже чуть выше.

Нужно ли золото?

В недрах Уолл-стрит существует так называемый эталонный портфель: 60% акций и 40% облигаций. Именно с ним, как правило, сравнивают все остальные вариации пропорций и классов активов.

Поэтому вопрос о золоте рассматривается отдельно в каждом конкретном случае.

Но вот что интересно. В сентябре 2025 года директор по инвестициям Morgan Stanley на одном из форумов заявил, что они пересматривают структуру эталонного портфеля — в пользу нового распределения 60/20/20. Где 60% — по-прежнему акции, 20% — облигации, и ещё 20% — золото.

CIO Morgan Stanley Майк Уилсон:

«Сейчас золото — более устойчивый к внешним воздействиям актив, чем государственные облигации. Высококачественные акции и золото — лучшие средства хеджирования».

И я в целом с ним согласен. Государства привыкли тушить свои проблемы деньгами из печатного станка. Конфликтов становится больше — и их может стать ещё больше. На этом фоне падение доверия к фиату — обоснованный тренд. Так что заменить часть облигаций золотом — вполне разумная идея.

Но в нашем примере усложнять не будем. Для простоты расчётов оставим два класса активов: акции и облигации.

Достижима ли цель?

Берём среднюю инфляцию из той же таблицы (8,4%), указываем наши вводные и считаем, к чему может прийти Антон.

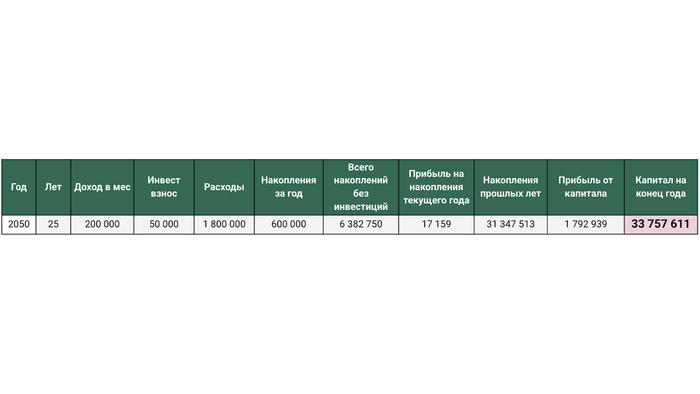

Получаем капитал к которому придет Антон через 25 лет: (в сегодняшних деньгах)

Пассивный доход при таком капитале (в сегодняшних деньгах) составит:

Как видим, при текущих вводных даже в пограничном сценарии цель — 500 000 рублей пассивного дохода в месяц — не достигается.

Значит, придётся либо корректировать ожидания по сумме или сроку, либо работать над ресурсами.

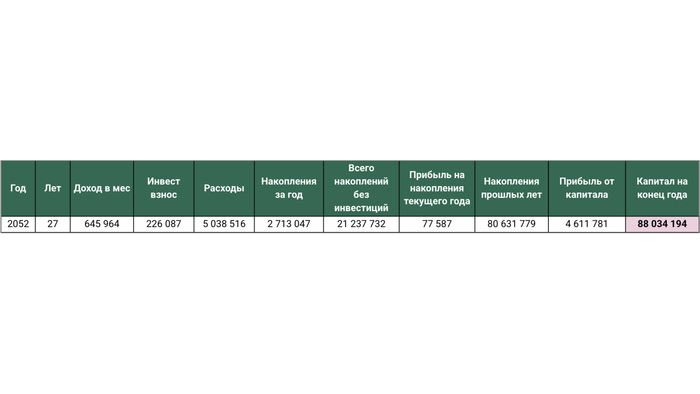

Например, если увеличить норму сбережений до 35% от дохода, ежегодно растить доход на инфляцию плюс 5% и сдвинуть выход на пенсию на 2 года, то капитал будет в 2 раза больше:

А цель по пассивному доходу закроется при Российском сценарии:

В общем, с цифрами теперь можно играться как угодно. Это всегда приятно, но обычно с нами случается «жизнь», и то, что получилось в Excel, в реальности не материализуется.

И вот основные риски, которые я вижу:

Риск №1. Нет контроля над финансами

Из истории видно, что Антон за расходами особо не следит. Иначе норма сбережений при доходе в 200–300 тысяч была бы куда выше, чем 40–50 тысяч в месяц.

Даже минимальный учёт — хоть в заметках — поможет оптимизировать траты и копить быстрее.

Риск №2. Нет нормальной подушки безопасности

50 000 рублей — это не защита от сюрпризов судьбы. Подушку нужно довести хотя бы до 450 000 рублей, чтобы хватило на 3 месяца. Иначе в момент форс-мажора придётся лезть в капитал и рушить все планы.

Риск №3. Инвестиционная стратегия недоделана

Сейчас подход такой: «Покупаю акции тех компаний, которыми пользуюсь сам».

В этом есть здравый смысл, но этого мало. «Я пользуюсь этим» и «это хорошая инвестиция» — не одно и то же. Личный опыт потребителя — слабый аналитический инструмент. Он почти ничего не говорит о качестве компании.

Антон частично это понимает — смотрит на историю дивидендов и долговую нагрузку. Но для уверенного решения этого всё равно мало.

Если выбираешь акции отдельных компаний — делай полноценный анализ: качественный, количественный, сравнительный. Формируй инвестиционный тезис.

Посмотри баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств. Как там с выручкой, прибылью, собственным капиталом? Загляни на менеджмент — кто эти люди, есть ли у компании политическая поддержка. Разберись, почему они платят дивиденды и почему, на твой взгляд, будут платить дальше. Сравни с конкурентами — вдруг есть кто-то такой же надёжный, но дешевле.

А потом прими решение и аргументируй его. Возьми лист бумаги и запиши: «Хочу купить такую-то компанию, потому что последние 5 лет растут прибыль и выручка, бизнес устойчивый, долгов мало, есть политическая поддержка и стоит дешевле конкурентов».

Вот тогда это будет реальная рабочая стратегия.

Если всё это делать не хочется — лучше взять фонд на индекс Мосбиржи, фонд на облигации и радоваться жизни.

Посмотри баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств. Как там с выручкой, прибылью, собственным капиталом? Загляни на менеджмент — кто эти люди, есть ли у компании политическая поддержка. Разберись, почему они платят дивиденды и почему, на твой взгляд, будут платить дальше. Сравни с конкурентами — вдруг есть кто-то такой же надёжный, но дешевле.

А потом прими решение и аргументируй его. Возьми лист бумаги и запиши: «Хочу купить такую-то компанию, потому что последние 5 лет растут прибыль и выручка, бизнес устойчивый, долгов мало, есть политическая поддержка и стоит дешевле конкурентов».

Вот тогда это будет реальная рабочая стратегия.

Если всё это делать не хочется — лучше взять фонд на индекс Мосбиржи, фонд на облигации и радоваться жизни.

Рекомендуемый план действий

Итак, что я бы рекомендовал Антону, чтобы быстро, безопасно и эффективно прийти к его цели.

Первое. Провести аудит своих расходов и найти «лишние» траты. Задача прямо сейчас — увеличить дельту.

Второе. Я бы не отправлял все деньги на брокерский счёт, а как минимум половину откладывал на формирование подушки. Также провёл бы аудит вещей, которые есть, выделил те, которыми не пользуюсь больше года, и выложил на Авито. Все вырученные деньги — в финансовую подушку.

Третье. Я бы для себя решил: хочется ли тратить время на то, чтобы разобраться в основных стратегиях инвестирования и оценке акций — или нет. Если да — прошёл бы пару курсов, почитал блоги и книги. Чтобы в итоге получился конкретный алгоритм действий при подборе и продаже активов.

Если время тратить не хочется — пошёл бы по индексной стратегии и не парился.

А дальше раз в год сверялся бы со своим планом, корректировал действия по необходимости и наслаждался жизнью.

А что думаете вы? Какой совет вы бы дали Антону? Пишите в комментариях.

Если вас интересует тема инвестиций и личных финансов — подписывайтесь на мой Telegram-канал. Там я регулярно выкладываю материалы о текущей финансовой ситуации и анонсы ближайших событий.

Там же лежат отдельные уроки о том, куда вложить первые день, разборы готовых инвестиционных портфелей, подборки фондов, акций и свежих облигаций. А ещё — универсальная таблица для планирования и учёта личных финансов.

Всё это найдёте в закреплённом сообщении.

Если хотите записаться на бесплатный разбор — оставляйте заявку по этой ссылке.

Подписывайтесь — так вы помогаете продолжать эту работу. Спасибо.