Ровно 2 месяца назад разместился юбилейный в этой серии, 10-й выпуск Селигдара, а на подходе уже 11-й. Золотодобытчик давно наигрался с экзотическими бондами с привязкой к золоту и серебру, и продолжает размещать облигации в обычных человеческих рублях.

Селигдар штампует новые бонды с почти пугающей скоростью. До прошлого фикса 3 размещения были двойными (фикс + флоатер), а последний «дубль» разместился 16 декабря, т.е. всего 4 месяца назад. Давайте смотреть, куда нас втягивают на этот раз.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

👑Эмитент: ПАО «Селигдар»

⚜️Селигдар — один из ведущих производителей золота и крупнейший производитель рудного олова в России. Работает в отрасли уже 50 лет. Холдинг входит в ТОП-5 крупнейших компаний РФ по запасам золота и в ТОП-5 в мире по запасам олова. Акции торгуются на бирже под тикером SELG.

🇷🇺Производственные площадки расположены в Якутии, Оренбургской области, Алтайском крае, Бурятии, Хабаровском крае и на Чукотке. Основные активы – месторождение Рябиновое и Нижнеякокисткое рудное поле, на них приходится около 76% годовой добычи.

⭐Кредитный рейтинг: A+ «негативный» от Эксперт РА (август 2025) и А+ «стабильный» от НКР (август 2025), АА- от НРА (сентябрь 2025).

В группу Селигдара входит ПАО «Русолово» (крупнейший олово-производитель РФ). Сейчас компания инвестирует в разработку золотого месторождения Кючус на севере Якутии — проект очень непростой и дорогой, но потенциально очень мощный. Как «Сухой Лог» для Полюса.

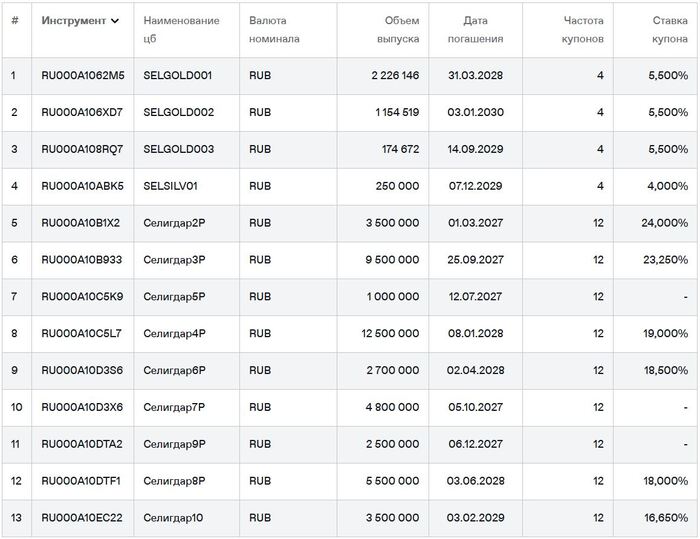

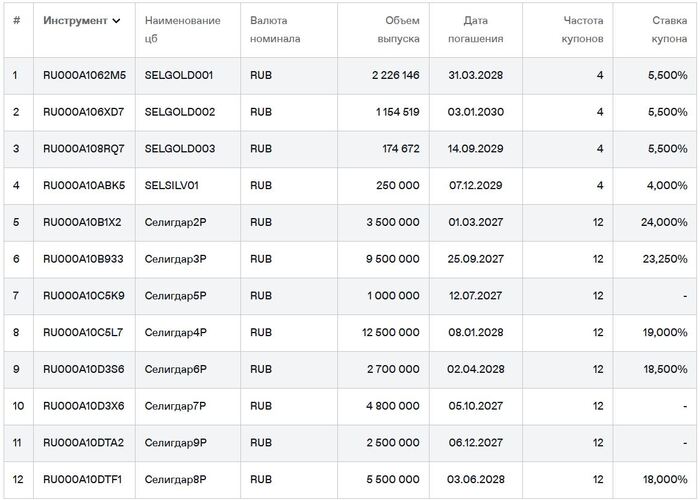

💼В обращении уже 13 выпусков: 3 с привязкой к золоту, один с привязкой к серебру и 9 в рублях. Сам держу флоатер 1Р7. Делал детальные разборы всех предыдущих выпусков Селигдара. Ближайшее погашение на 3,5 млрд ₽ — в марте 2027.

Облигации Селигдар на Мосбирже. Данные от 16.04.2026. Источник: сайт Мосбиржи

📊Финансовые результаты

До сих пор нет отчета МСФО за 2025-й год, вот-вот должен созреть. Цифры МСФО за 9 мес. 2025 я разбирал здесь. А пока давайте посмотрим операционные результаты и отчет РСБУ за 2025:

🔼Выручка от реализации золота за 2025 г. достигла 77,7 млрд ₽ (+53% г/г). Рост связан как с увеличением на 19% объема реализации золота в натуральном выражении, так и ростом средней цены реализации на 28% г/г.

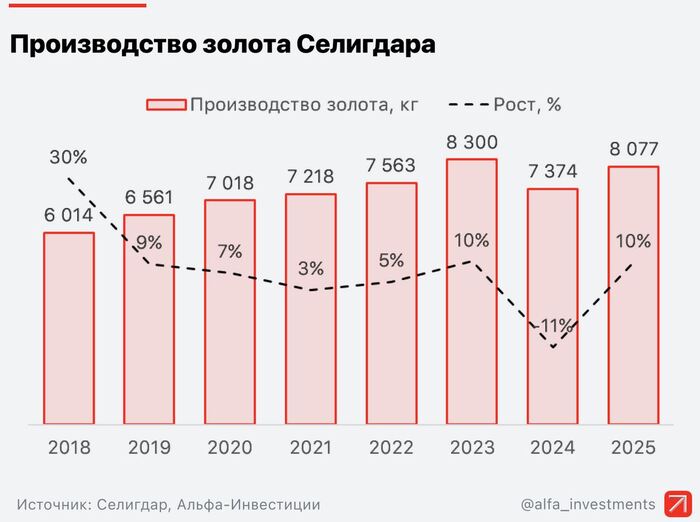

🔼Объёмы производства металлов год к году выросли: золото +10% до 8077 кг, олово +42% до 3500 т, медь +16% до 2380 т, вольфрам в концентрате +87% до 127 т.

В 2026 году Селигдар планировал увеличить производство золота на 12–25%, до 9–10 т. Кстати, цены на олово выросли за 2025 год на 42%, что тоже позитив для компании.

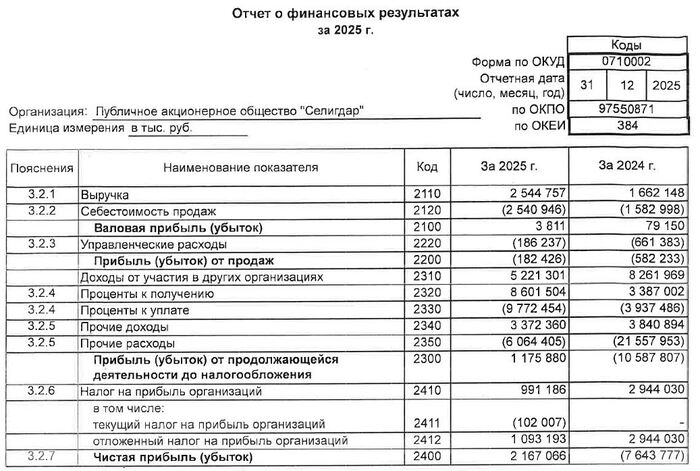

🔼Выручка за 2025 по РСБУ выросла примерно в 1,5 раза — до 2,545 млрд ₽. Себестоимость продаж достигла 2,54 млрд ₽ (+60,5% г/г).

🔼Чистая прибыль 2,17 млрд ₽ против убытка в 7,64 млрд ₽. Прибыль до налогообложения 1,18 млрд ₽ против убытка в 10,6 млрд ₽ в 2024 году. Однако процентные расходы взлетели почти в 3 раза, до 9,77 млрд.

🔺Долгосрочные обязательства на 31.12.2025 увеличились до 91,8 млрд ₽ с 44,1 млрд ₽ на конец 2024 года, краткосрочные — до 59,2 млрд с 35,7 млрд ₽. Но ещё раз отмечу, что РСБУ в масштабах всей компании нерелевантен — надо ждать МСФО, который по идее должны опубликовать до 30 апреля.

Источник: отчет ПАО «Селигдар» по РСБУ за 2025

⚙️Параметры выпуска

● Название: Селигдар-001Р-10 ● Номинал: 1000 ₽ ● Объем: 2 млрд ₽ ● Купон: до 16,5% (YTM до 17,81%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Рейтинг: А+ от Эксперт РА и НКР, АА- от НРА ● Выпуск для всех ❗Амортизация: по 25% от номинала в даты выплат 27, 30, 34 и 36 купонов.

👉Организаторы: Газпромбанк, Совкомбанк.

⏳Сбор заявок — 20 апреля, размещение — 23 апреля 2026.

🤔Резюме: очередной пошел...

⚜️Итак, Селигдар размещает фикс объемом 2 млрд ₽ на 3 года с ежемесячным купоном, без оферты и с амортизацией.

✅Крупный и известный эмитент. Одна из ведущих золотодобывающих компаний РФ с неплохим кредитным рейтингом A+.

✅Операционные показатели растут. Производство основных металлов (золота и олова), а также выручка и EBITDA компании продолжают увеличиваться. Селигдар строит амбициозные планы занять 10% рынка производства золота в РФ.

⛔Убытки и рост долга. Капитал компании тает, а долги стремительно накапливаются. Во многом это случилось благодаря тому, что Селигдар нарвался на переоценку своих «золотых» облигаций. Из-за взлета цен на золото, расходы на обслуживание долга и ЧД/EBITDA росли быстрее, чем выручка. Покрытие процентов ICR околонулевое.

⛔Большой CAPEX. Селигдар активно вкладывается в разработку месторождения Кючус в Якутии, куда уходят огромные средства, а прибыль от него начнет поступать ориентировочно только в 2030-м. Также недавно компания запустила новую ЗИФ «Хвойное», строительство которой обошлось в 15 млрд ₽.

💼Вывод: близнец предыдущего фикса, но с более низким ориентиром купона. Огорчает, что золотодобытчик на исторических хаях золота (!) убыточен 3-й год подряд. Также напрягает, что с июля 2025 Селигдар наклепал уже ДЕВЯТЬ новых выпусков облигаций — признак, что у компании могут быть серьезные проблемы с ликвидностью.

⚠️А самое «весёлое»: даже при росте цены золота и/или ослаблении рубля ситуация может стать не лучше, а ХУЖЕ — всё из-за дальнейшей переоценки огромного долга с привязкой к металлам. Селигдар как будто перехитрил сам себя.

Несмотря на риски, сложно представить, что SELG не протянет пару лет. Хотя, золотодобытчики у нас постоянно выкидывают сюрпризы — вспоминаем «Петропавловск», Полиметалл, Лензолото… Лично я рисковать и увеличивать долю компании сейчас не хочу, поэтому пожалуй воздержусь.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Юбилейный десятый выпуск Селигдара! Золотодобытчик давно наигрался с экзотическими бондами с привязкой к золоту и серебру, и продолжает размещать облигации в обычных человеческих рублях.

Селигдар штампует новые бонды с почти пугающей скоростью. Предыдущие 3 размещения были двойными (фикс + флоатер), а последний «дубль» разместился 16 декабря, т.е. меньше 2 месяцев назад. Давайте смотреть, куда нас втягивают на этот раз.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

👑Эмитент: ПАО «Селигдар»

⚜️Селигдар — один из ведущих производителей золота и крупнейший производитель рудного олова в России. Работает в отрасли уже 50 лет. Холдинг входит в ТОП-5 крупнейших компаний РФ по запасам золота и в ТОП-5 в мире по запасам олова. Акции торгуются на бирже под тикером SELG.

🇷🇺Производственные площадки расположены в Якутии, Оренбургской области, Алтайском крае, Бурятии, Хабаровском крае и на Чукотке. Основные активы – месторождение Рябиновое и Нижнеякокисткое рудное поле, на них приходится около 76% годовой добычи.

⭐Кредитный рейтинг: A+ «негативный» от Эксперт РА (август 2025) и А+ «стабильный» от НКР (август 2025).

В группу Селигдара входит ПАО «Русолово» (крупнейший олово-производитель РФ). Сейчас компания инвестирует в разработку золотого месторождения Кючус на севере Якутии — проект очень непростой и дорогой, но потенциально очень мощный. Как «Сухой Лог» для Полюса.

💼В обращении уже 12 выпусков: 3 с привязкой к золоту, один с привязкой к серебру и 8 в рублях. Сам держу флоатер 1Р7. Делал детальные разборы всех предыдущих выпусков Селигдара. Ближайшее погашение на 3,5 млрд ₽ — в марте 2027.

Облигации Селигдар на Мосбирже. Данные от 14.02.2026. Источник: сайт Мосбиржи

📊Финансовые результаты

МСФО за 2025-й год где-то на подходе. А пока вспомним отчетность Селигдара по МСФО за 9 мес. 2025:

✅Выручка: 61,8 млрд ₽ (+44% г/г). Из них 54,5 млрд ₽ — это выручка от реализации золота, остальные — от концентратов. Себестоимость росла теми же темпами и достигла 34,9 млрд ₽. За весь 2024 год компания заработала 59,3 млрд ₽ выручки (+6% на фоне 2023).

✅EBITDA банковская (без учета НДПИ): 29,6 млрд ₽ (+53% г/г). Рентабельность по EBITDA очень высокая (почти как цена на золото) — 48%. По итогам прошлого года EBITDA составила 27,7 млрд ₽ (+30% г/г).

🔻Чистый убыток: 7,7 млрд ₽ (-24% г/г). Небольшое улучшение. Все деньги уходят на проценты по займам, финансовые расходы уже достигли 6,55 млрд ₽. За полный 2024 г. убыток составил 12,8 млрд ₽ (+11% г/г).

💰Собств. капитал: 13,9 млрд ₽ (-35,5% за 9 мес). Активы выросли на 14% до 204 млрд ₽, в основном за счет роста запасов и займов. На счетах 7,5 млрд ₽ кэша (в конце 2024 было 8,43 млрд).

🔺Кредиты и займы: 136 млрд ₽ (+51% за 9 мес), при этом около 74% — долгосрочные. Нагрузка ЧД/EBITDA LTM на 30.09.2025 составляет около 3,4х.

Источник: отчет ПАО «Селигдар» по МСФО за 9 мес. 2025

⚙️Параметры выпуска

● Название: Селигдар-001Р-10 ● Номинал: 1000 ₽ ● Объем: 2 млрд ₽ ● Купон: до 18% (YTM до 19,56%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Рейтинг: А+ от Эксперт РА и НКР ● Выпуск для всех ❗Амортизация: по 25% от номинала в даты выплат 27, 30, 33 и 36 купонов.

👉Организаторы: Газпромбанк, Совкомбанк.

⏳Сбор заявок — 16 февраля, размещение — 19 февраля 2026.

🤔Резюме: ослепительная «десятка»?

⚜️Итак, Селигдар размещает фикс объемом 2 млрд ₽ на 3 года с ежемесячным купоном, без оферты и с амортизацией.

✅Крупный и известный эмитент. Одна из ведущих золотодобывающих компаний РФ с неплохим кредитным рейтингом A+.

✅Операционные показатели растут. Производство основных металлов (золота и олова), а также выручка и EBITDA компании продолжают увеличиваться. Селигдар строит амбициозные планы занять 10% рынка производства золота в РФ.

⛔Убытки и рост долга. Капитал компании тает, а долги накапливаются. Во многом это случилось благодаря тому, что Селигдар нарвался на переоценку своих «золотых» облигаций. Из-за взлета цен на золото, расходы на обслуживание долга и ЧД/EBITDA росли быстрее, чем выручка. Покрытие процентов ICR околонулевое.

⛔Большой CAPEX. Селигдар активно вкладывается в разработку месторождения Кючус в Якутии, куда уходят огромные средства, а прибыль от него начнет поступать ориентировочно только в 2030-м. Также недавно компания запустила новую ЗИФ «Хвойное», строительство которой обошлось в 15 млрд ₽.

💼Вывод: довольно посредственный фикс с не самым впечатляющим купоном. Огорчает, что золотодобытчик на исторических хаях золота (!) убыточен 3-й год подряд. Также напрягает, что с июля 2025 Селигдар наклепал уже ВОСЕМЬ новых выпусков облигаций — явный признак, что у компании серьезные проблемы с ликвидностью.

⚠️А самое «весёлое»: даже при росте цены золота и/или ослаблении рубля ситуация может стать не лучше, а ХУЖЕ — всё из-за дальнейшей переоценки огромного долга с привязкой к металлам. Селигдар перехитрил сам себя.

Несмотря на риски, сложно представить, что Селигдар не протянет пару лет. Хотя, золотодобытчики у нас постоянно выкидывают сюрпризы — вспоминаем «Петропавловск», Полиметалл, Лензолото… Лично я рисковать и увеличивать долю компании сейчас не хочу, поэтому пожалуй воздержусь.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

💭 Сегодня рассмотрим крайние финансовый и операционный отчёты и дадим оценку ключевым инвестиционным проектам компании...

💰 Финансовая часть (9 мес 2025 МСФО)

📊 Общая выручка от продажи золота составила 54,5 млрд рублей, причем большая доля приходится на третий квартал 2025 года — 30,6 млрд рублей. Причина — увеличение объема реализованного золота на 14% и повышение рыночной цены реализации на 29%.

🪨 Доходы от реализации продуктов обогащения (оловянные, медные и вольфрамовые концентраты) увеличились на 34% по сравнению с прошлым годом, составив 6,5 млрд рублей. Основной причиной стал значительный рост продаж в натуральном выражении (на 22%), а также средняя цена реализации товаров.

👌 Показатель операционной прибыли (EBITDA) вырос на 53%, увеличившись до 29,6 млрд рублей.

🤔 Однако соотношение чистый долг/EBITDA ухудшилось и составило 3,35х. Когда стоимость золота повышается, компания обязана переоценивать свои обязательства исходя из текущих рыночных условий, что увеличивает величину обязательств и ведет к возникновению виртуального (неденежного) убытка.

✔️ Операционная часть (за 2025 год)

💪 Объем производства важнейших металлов и сырья заметно вырос в течение прошедшего года. Количество выпущенного лигатурного золота увеличилось на 10%, превысив отметку в 8 тонн. Выпуск олова в составе концентрата продемонстрировал существенный рост на 42%, установив новый рекорд в объеме 3,5 тысячи тонн. Показатель выпуска меди в концентрате повысился на 16%, остановившись на уровне 2,38 тысячи тонн.

🔝 Что касается сырьевых ресурсов, добыча руд существенно повысилась. Объём извлечённой руды в подразделениях, занимающихся золотом, вырос на 51%, суммарно достигнув цифры в 10,8 миллиона тонн. Аналогично, количество добытой оловянной руды увеличилось на 17%, составив около 1,25 миллиона тонн.

❇️ Развитие

🤓 Компания рассчитывает выйти на уровень производства 20 тонн золота к 2030 году. Основной проект, который обеспечит этот рост, — месторождение Кючус. Золота там хватит примерно на 17 лет добычи по 10 тонн ежегодно. Но данный проект полон трудностей и требует огромных вложений.

🏭 Относительно недавно компания запустила новую фабрику по добыче золота Хвойное в Якутии. Строительство завода обошлось примерно в 15 млрд рублей. Предприятие рассчитано на переработку трех миллионов тонн руды ежегодно и производство двух с половиной тонн золота в год. Запасы месторождения оцениваются в 16,8 тонн золота.

📌 Итог

🔀 Золотодобытчик показал уверенный рост по всем ключевым металлам. В отчёте — значительная переоценка долга в золоте, но это временное явление.

⚠️ История с проектом Кючус сложнее проектов Полюс и ЮГК, сопряжена с высокими рисками. Есть вероятность, что Кючус вовсе не реализуется. Дополнительно присутствует риск, связанный с убытками оловянного дивизиона. Однако благодаря другому проекту — Хвойный — компания диверсифицирует бизнес и снижает риски.

😎 2026 год для компании должен быть позитивнее, поскольку на проектную мощность выйдет золотоизвлекательная фабрика Хвойное.

🎯 ИнвестВзгляд: Актив удерживается в среднесрочном портфеле. Цель проставлена.

📊 Фундаментальный анализ: ✅ Покупать — диверсификация бизнеса и чёткие планы на будущее дают возможность компании смотреть в будущее с высоко поднятой головой.

💣 Риски: ☁️ Умеренные — основной риск — реализация проекта Кючус.

💯 Ответ на поставленный вопрос: Проект Хвойное станет ключом к будущему Селигдара, поскольку уже запущен, приносит прибыль, имеет ясные перспективы развития и стабильность, способствует диверсификации рисков компании. Проект Кючус, напротив, несёт высокие инвестиционные и операционные риски, а успех его реализации пока остаётся под вопросом.

Эмитенты ударились в двойные размещения и теперь соревнуются друг с другом исключительно дублями.

Сегодня разбираем новые облиги Селигдара. Золотодобытчик наигрался с экзотическими бондами с привязкой к золоту и серебру, и продолжает размещать облигации в обычных человеческих рублях. Это уже третье подряд ДВОЙНОЕ размещение от эмитента.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

👑Эмитент: ПАО «Селигдар»

⚜️Селигдар — один из ведущих производителей золота и крупнейший производитель рудного олова в России. Работает в отрасли уже 50 лет. Холдинг входит в ТОП-5 крупнейших компаний РФ по запасам золота и в ТОП-5 в мире по запасам олова. Акции торгуются на бирже под тикером SELG.

🇷🇺Производственные площадки расположены в Якутии, Оренбургской области, Алтайском крае, Бурятии, Хабаровском крае и на Чукотке. Основные активы – месторождение Рябиновое и Нижнеякокисткое рудное поле, на них приходится около 76% годовой добычи.

⭐Кредитный рейтинг: A+ «негативный» от Эксперт РА (август 2025) и А+ «стабильный» от НКР (август 2025).

⚠️В ноябре 2024 суд наложил арест на 58,2 млн акций компании (5,65% от общего объема), принадлежащих АО «Русские Фонды». Одновременно ООО «Максимус» (контролирующий акционер с 50,6%) получил запрет на распоряжение акциями.

В марте 2025 Мосгорсуд отменил это решение, найдя нарушения в процедуре ареста акций. Но осадочек, как говорится, остался, как остался под стражей и экс-президент Селигдара Константин Бейрит.

💼В обращении уже 10 выпусков: 3 с привязкой к золоту, один с привязкой к серебру и 6 в рублях. Сам держу флоатер 1Р7. Выпуск 1Р1 на 10 млрд, который 2 года был у меня на ИИС, успешно погашен в октябре 2025. Делал детальные разборы всех предыдущих выпусков Селигдара.

Облигации Селигдар на Мосбирже. Данные от 10.12.2025. Источник: сайт Мосбиржи

📊Финансовые результаты

Смотрим свежую отчетность Селигдара по МСФО за 9 мес. 2025:

✅Выручка: 61,8 млрд ₽ (+44% г/г). Из них 54,5 млрд ₽ — это выручка от реализации золота, остальные — от концентратов. Себестоимость росла теми же темпами и достигла 34,9 млрд ₽. За весь 2024 год компания заработала 59,3 млрд ₽ выручки (+6% на фоне 2023).

✅EBITDA банковская (без учета НДПИ): 29,6 млрд ₽ (+53% г/г). Рентабельность по EBITDA очень высокая (почти как цена на золото) — 48%. По итогам прошлого года EBITDA составила 27,7 млрд ₽ (+30% г/г).

🔻Чистый убыток: 7,7 млрд ₽ (-24% г/г). Небольшое улучшение. Все деньги уходят на проценты по займам, финансовые расходы уже достигли 6,55 млрд ₽. За полный 2024 г. убыток составил 12,8 млрд ₽ (+11% г/г).

💰Собств. капитал: 13,9 млрд ₽ (-35,5% за 9 мес). Активы выросли на 14% до 204 млрд ₽, в основном за счет роста запасов и займов. На счетах 7,5 млрд ₽ кэша (в конце 2024 было 8,43 млрд).

🔺Кредиты и займы: 136 млрд ₽ (+51% за 9 мес), при этом около 74% — долгосрочные. Сам Селигдар пишет, что нагрузка ЧД/EBITDA LTM на 30.09.2025 составляет 3,35х, что удивительным образом точно совпадает с моей ПРОШЛОЙ оценкой… за 6 мес. 2025. По моей СВЕЖЕЙ оценке, нагрузка уже ближе к 3,4х.

Источник: отчет ПАО «Селигдар» по МСФО за 9 мес. 2025

⚙️Параметры выпусков

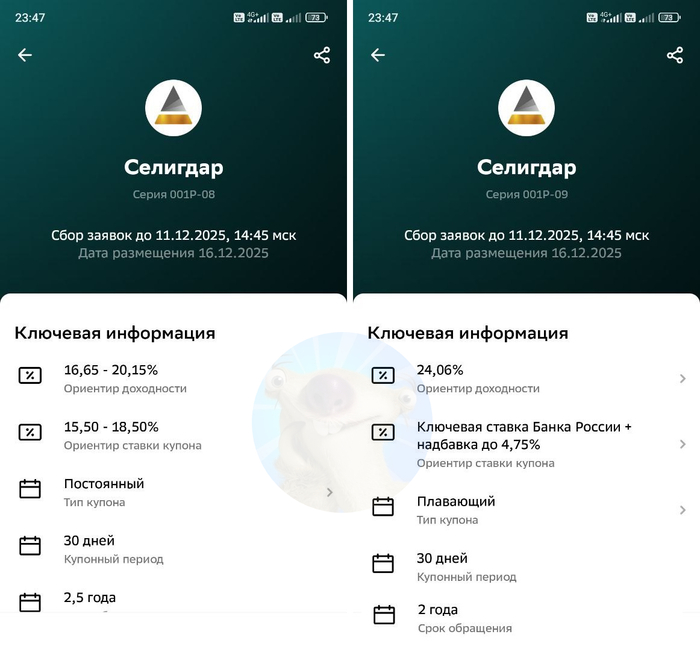

💎Выпуск 001Р-08 (фикс)

● Название: Селигдар-001Р-08 ● Купон: до 18,5% (YTM до 20,15%) ● Срок: 2,5 года

● Номинал: 1000 ₽ ● Общий объем: от 3 млрд ₽ ● Выплаты: 12 раз в год ● Оферта: нет ● Амортизация: нет ● Рейтинг: А+ от Эксперт РА и НКР ● Только для квалов: нет

👉Организаторы: Газпромбанк, Совкомбанк.

⏳Сбор заявок — 11 декабря, размещение — 16 декабря 2025.

Скрин анонса размещения из Сбер Инвестиции

🤔Резюме: во все тяжкие

⚜️Итак, Селигдар размещает фикс на 2,5 года и флоатер на 2 года общим объемом от 3 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Крупный и известный эмитент. Одна из ведущих золотодобывающих компаний РФ с неплохим кредитным рейтингом A+.

✅Операционные показатели растут. Производство основных металлов (золота и олова), а также выручка и EBITDA компании продолжают увеличиваться. Селигдар строит амбициозные планы занять 10% рынка производства золота в РФ.

⛔Убытки и рост долга. Капитал компании тает, а долги увеличиваются. Во многом это случилось благодаря тому, что Селигдар нарвался на переоценку своих «золотых» облигаций. Из-за взлета цен на золото, расходы на обслуживание долга и ЧД/EBITDA растут быстрее, чем выручка. Покрытие процентов ICR околонулевое.

⛔Юридические риски. Как часто шутят в комментах в последнее время, все компании делятся на 2 типа: к кому уже пришли, и к кому ещё не пришли. Так вот, к Селигдару УЖЕ пришли👌

В конце 2024 президент «Селигдара» и контролирующий акционер лишились права управления компанией, часть акций была арестована по решению суда. В марте 2025 Мосгорсуд откатил назад это решение, бумаги в моменте взлетели, но ситуация окончательно пока не прояснилась.

💼Вывод: в целом, обе бумажки по параметрам выглядят неплохо. Огорчает, что золотодобытчик на исторических хаях золота (!) убыточен 3-й год подряд. Также напрягает, что с июля 2025 Селигдар наклепал уже ШЕСТЬ новых выпусков облигаций — явный признак, что у компании серьезные проблемы с ликвидностью.

⚠️А самое «весёлое»: даже при росте цены золота и/или ослаблении рубля ситуация может стать не лучше, а ХУЖЕ — всё из-за дальнейшей переоценки огромного долга с привязкой к металлам. Селигдар перехитрил сам себя.

Несмотря на риски, сложно представить, что Селигдар не протянет пару лет. Хотя, золотодобытчики у нас постоянно выкидывают сюрпризы — вспоминаем «Петропавловск», Полиметалл, ЮГК… Лично мне понравился флоатер, но у меня уже есть предыдущий. Рисковать и увеличивать долю проблемной компании сейчас не очень хочется.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Рассматриваете золото как защитный актив? Но что, если ваша компания тратит слишком много на обслуживание долга, и это мешает ей приносить прибыль? Эта статья будет полезна тем, кто инвестирует в драгоценные металлы и хочет видеть не только названия, но и конкретные цифры. Рассмотрим на примере «Селигдара».

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Почему «Селигдар» — это больше, чем просто золотодобытчик.

«Селигдар» — это многопрофильный горнодобывающий холдинг, который совмещает добычу золота с развитием оловянного направления. Компания сделала ставку на разработку небольших и средних месторождений. Такая стратегия позволяет ей эффективно расти там, где крупным компаниям это бывает не так выгодно. В структуру холдинга входят семь золотодобывающих и оловодобывающих активов в ключевых регионах России, от Якутии до Оренбургской области. Прибыль компании полностью складывается из дивидендов, которые поступают от этих дочерних предприятий.

Деятельность компании относится к сектору драгоценных металлов. Этот рынок традиционно привлекает инвесторов как защитный актив в периоды нестабильности. «Селигдар», наряду с такими игроками, как «Полюс» или «ЮГК», входит в топ-10 крупнейших золотодобытчиков России, но при этом сохраняет уникальный профиль за счет диверсификации.

Сейчас холдинг переживает активную фазу развития. В июле 2025 года холдинг провел запуск новой фабрики «Хвойное» в Якутии. Ее проектная мощность — 2,5 тонны золота в год, а выход на полную мощность к 2026 году станет ключевым шагом к стратегической цели в 20 тонн.

При этом компания сохраняет сбалансированный подход к инвестициям. Капзатраты на золотой дивизион в 2025 году останутся на уровне 17 млрд рублей, как и в прошлом году. Параллельно развивается оловянное направление, где после модернизации также планируется рост. Сочетание этих двух направлений должно создать сбалансированный портфель, что делает холдинг более устойчивым к переменам на мировых рынках.

Оценка стоимости акций «Селигдара» методом DCF.

Для объективного прогнозирования будущей стоимости компании мы применили метод дисконтированных денежных потоков (DCF). Этот подход позволяет оценить бизнес на основе его способности генерировать денежный поток в перспективе.

В качестве исходных данных использовались поквартальные финансовые отчетности по РСБУ с 2022 года по второй квартал 2025 года включительно. Период прогнозирования был установлен на 2 года. Мы заложили консервативный годовой темп роста в 3,5%, что соответствует долгосрочным тенденциям.

Ставки дисконтирования были взяты из официальных источников. Для расчета в долларах использовалась средневзвешенная ставка 9,83%, а в рублях — 15,39%, согласно данным Банка России на 7 октября 2025 года.

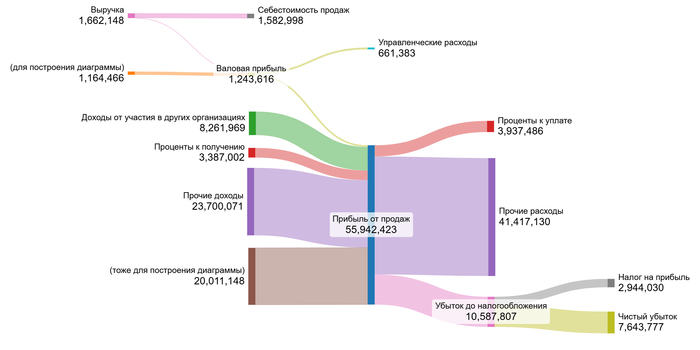

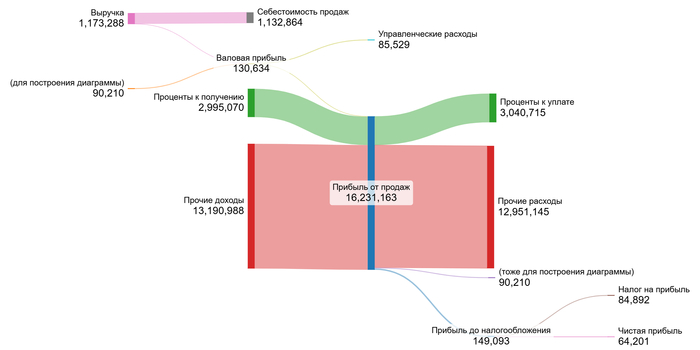

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах ниже.

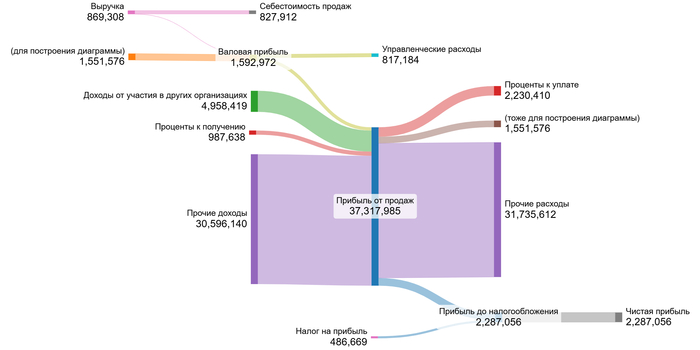

2022 год.

2023 год.

2024 год.

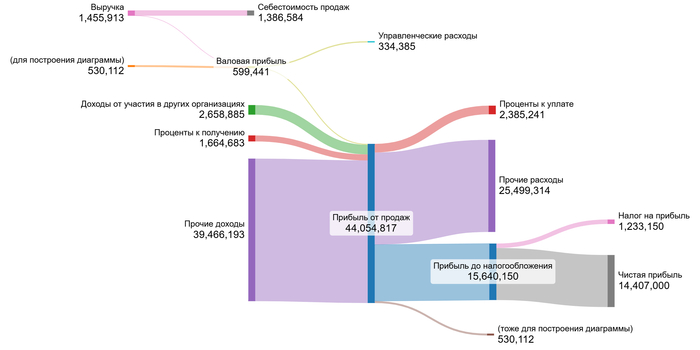

1 полугодие 2025 года.

Анализ тенденций финансовых показателей «Селигдара» показывает противоречивую динамику. Выручка демонстрирует устойчивый рост с 2022 года, как и валовая прибыль, что указывает на здоровую операционную деятельность. Однако прибыль от продаж остается глубоко отрицательной из-за высоких управленческих расходов.

Ключевые неоперационные статьи — доходы от участия в других организациях и прочие доходы/расходы — проявляют чрезвычайную волатильность, что существенно влияет на итоговую чистую прибыль, делая ее непредсказуемой. Проценты к получению растут, но их нивелируют еще более высокие проценты к уплате.

Основным драйвером финансовых показателей в ближайшие 2 года должен стать выход на проектную мощность фабрики «Хвойное». Это напрямую увеличит выручку и валовую прибыль от золотодобычи. Стабилизация работы нового актива и рост объемов производства позволят улучшить операционную эффективность и, возможно, смягчить негативное влияние непостоянных статей на чистую прибыль.

Поскольку «Селигдар» является холдинговой структурой, чья выручка состоит из дивидендов, мы не проводили анализ соотношения отдельных статей к выручке. Вместо этого расчет был основан на средних значениях денежных потоков за весь анализируемый период.

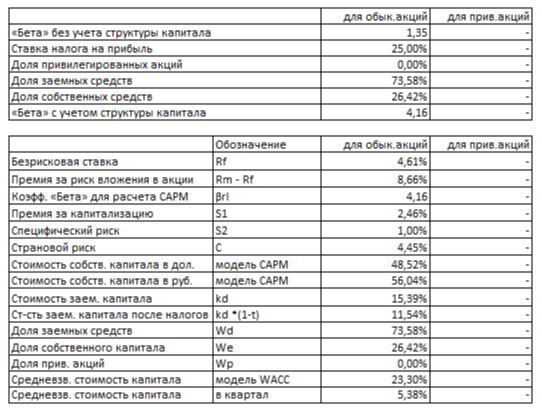

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC). Мы учли безрисковую ставку по 30-летним US Treasuries (4,61%) и премии за страновой (4,45%), рыночный (8,66%), размерный (2,46%) и специфический (1,00%) риски. После конвертации в рубли итоговый WACC составил 23,30%.

WACC Селигдара на 1 полугодие 2025 года.

Этот показатель отражает общий уровень риска инвестирования в компанию. Значение WACC «Селигдара» ниже среднеотраслевого уровня в 25,62%, что указывает на относительно более низкую стоимость финансирования и, как следствие, более высокую расчетную стоимость бизнеса.

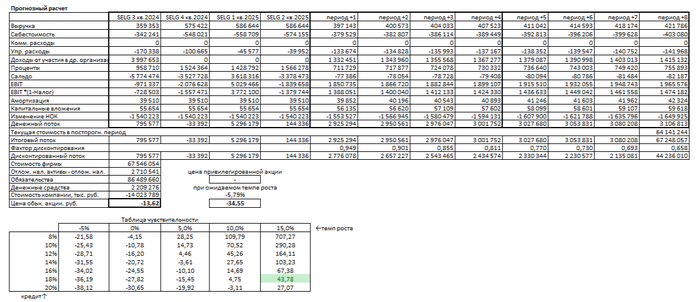

Прогноз расчетной стоимости акций.

Мы смоделировали два сценария оценки стоимости акций «Селигдара» методом DCF. Этот метод суммирует все будущие денежные потоки компании и вычитает ее долговые обязательства.

Итоговый расчет Селигдара на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост При годовом росте выручки на 3.5% расчетная стоимость акции составляет -13.62 руб. Отрицательное значение указывает, что долговые обязательства компании могут превышать ее будущие доходы. Это не значит, что компания не сможет улучшить показатели, но инвесторам стоит внимательно оценить ее способность обслуживать долг.

Сценарий 2: Ожидаемый рост Рассчитанный темп роста компании составил -5.79% годовых. В этом случае стоимость акции достигает -34.55 руб., что на 178% ниже рынка. Этот расчет так же подтверждает высокую долговую нагрузку. Цель расчета — определить, стоит ли компания больше своего долга. Пока этот баланс не станет положительным, инвестиции могут быть рискованными.

Сравнение с рынком Текущая цена акции (44.24 руб.) в таблице "чувствительности" соответствует параметрам: рост 15% годовых и ставка по кредитам 18%. Однако поддержание такого высокого темпа роста маловероятно, учитывая волатильность финансовых результатов и значительные процентные расходы компании.

Регулярно проверяйте показатели выручки, денежного потока и долговой нагрузки. Это поможет своевременно увидеть улучшения или подтвердить возможные риски.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги и выводы: Стоит ли инвестировать в «Селигдар»?

Мы начали с вопроса: может ли компания из защитного сектора золота быть рискованной из-за долгов? На примере «Селигдара» мы увидели, что да. Наш анализ DCF показал, что долговая нагрузка сегодня превышает будущие доходы, что делает акцию спекулятивной.

Однако мы также нашли и сильные стороны: высокую дивидендную доходность в секторе в прошлом и перспективный проект «Хвойное». Статья помогла взвесить «за» и «против», чтобы принять решение не на слухах, а на цифрах.

Какой показатель для вас важнее — высокие дивиденды сегодня или шанс на резкий рост благодаря новым проектам? Напишите в комментариях!

На сегодня это всё! Благодарю за внимание.

Если вам понравился разбор, поддержите лайком и подпиской на мой канал в Телеграм. Там я регулярно делюсь подобными исследованиями, чтобы вы могли инвестировать увереннее. Удачи и прибыльных вложений!