Закурить или взять ипотеку?

Не понимаю личного желание находится постоянно в кредите. Но как только появляются деньги есть неопределимое желание взять новую ипотеку. Кто сталкивался? Что делать?

Не понимаю личного желание находится постоянно в кредите. Но как только появляются деньги есть неопределимое желание взять новую ипотеку. Кто сталкивался? Что делать?

Программу семейной ипотеки в России готовятся переформатировать, однако то, как будет выглядеть её финальная версия, пока остаётся под большим вопросом. При этом большинство экспертов сходятся в одном: льготная ипотека станет более адресной и дифференцированной. Мы собрали для вас самые яркие из возможных сценариев:

Версия №1

Риелтор Сергей Галлер со ссылкой на своих "источников" заявил, что новые условия могут выглядеть так:

1. Семьи с 1 ребёнком — ставка 12%, лимит прежний: 12 млн рублей.

2. Семьи с 2 детьми — ставка 10%, лимит повышен до 15 млн рублей.

3. Семьи с 4 и более детьми — ставка 6%, но при первоначальном взносе 50%

4. Отдельно вводится минимальная площадь жилья — купить по программе можно будет только квартиры от 33 м². Студии и однокомнатные из перечня выпадают.

Версия №2

Аналитик Александр Балакирев прогнозирует мягче по ставкам и практически точно списывает прогноз депутата Аксакова:

1. Один ребёнок — 8%

2. Два ребёнка — 6%

3. Три ребёнка — 4%

4. Четыре ребёнка — 2% (Ниже этого порога ставку не опустят даже при самом активном приросте населения. При этом логичным шагом выглядело бы предоставление жилья на безвозмездной основе для семей с 6–8 детьми — с включением этой нагрузки в обязательства застройщика, но при встречных субсидиях со стороны государства или банков).

А что думаете вы? Какой из сценариев ближе к реальности и готов ли рынок к таким изменениям? Делитесь мнением в комментариях!

Москва. 27 октября. INTERFAX.RU - Власти РФ с 1 февраля 2026 года запретят оформлять две льготные ипотеки на одну семью, рассказали "Интерфаксу" два источника на финансовом рынке.

Согласно изменениям в программу семейной ипотеки, супруги должны быть обязательными созаемщиками по кредиту (сейчас семейные пары могут оформлять две ипотеки, если в сделке участвует только один из супругов). Исключение составит случай, если супруг или супруга не является гражданином РФ.

Кроме того, по словам одного из собеседников агентства, власти сохранят до конца 2025 года действующие сейчас уровни возмещения по семейной ипотеке, но с 1 января 2026 года снизят их на 0,5 процентного пункта: размер субсидий по кредитам на покупку жилья в многоквартирных домах составит 2 п.п., на ИЖС - 2,5 п.п.

Когда 80% ипотеки — льготная, а рыночная почти исчезла, вопрос звучит иначе: мы спасли рынок или окончательно убили его зависимостью от государства? Хватит ли этой «поддержки» хотя бы до 2027 года?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#160. За чашкой чая..

Ну что, вот и долгожданное возвращение к нашему уважаемому и весьма частому гостю статей — Марату Шакирзяновичу

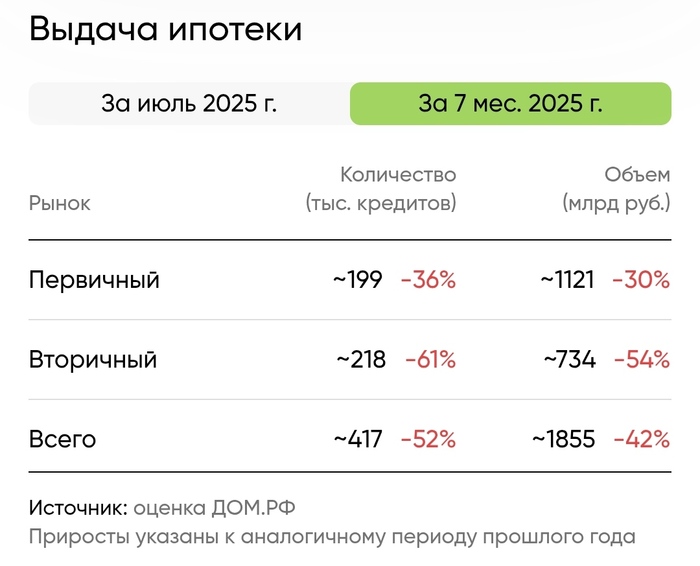

📰 Очень заинтересовало меня его свежее интервью порталу "Ведомости", где он заявил, что рыночная ипотека в России "почти перестала существовать как класс", указав, что доля рыночной ипотеки сократилась до 20%, тогда как льготные программы занимают 80% рынка. Ранее соотношение было немножечко другим... 70% — рыночная, 30% — льготная (Источник)

Но главный тезис заключался в том, что в принципе без поддержки льготных программ рынок недвижимости мог бы "схлопнуться", да и вообще вы все не цените то, что делается для народа. Только критикуете.

По итогу на 2025 год получаем полумертвый рынок недвижимости, бедных девелоперов, которых нужно постоянно жалеть, и депутатов, не знающих как это все исправить

Действительно ли льготные программы спасли рынок недвижимости? И что нас ждёт в перспективе? Давайте разбираться...

Для начала хочется сказать, что как чиновника его понять в принципе можно, и даже частично с некоторыми вещами согласиться

Льготные программы, запущенные в 2020 году как антикризисная мера, действительно как-то стимулировали спрос на жилье. Тогда в период пандемии без льготной ипотеки справиться было бы намного тяжелее + не забываем, что у нас совсем недавно ставки доходили до 30%, и брать без льгот... Мало кто стал бы

Но... Давайте вспомним и обратную сторону медали:

💢 Перегрев цен. Спрос, подогретый низкими ставками, позволил застройщикам поднимать цены, что сделало жилье менее доступным для тех, кто не мог воспользоваться льготной ипотекой или не имел значительных сбережений. Особенно это было видно в период с 2020–2022 года, когда средний первоначальный взнос по ипотеке составлял 25-27% (данные РБК). Тогда многие покупали новое жилье за счет продажи старого, а цены на первичном рынке росли быстрее инфляции.

💢 Зависимость от господдержки. Хуснуллин сам признает, что без льготных программ рынок бы "схлопнулся". Это говорит о том, что рынок недвижимости стал искусственно зависим от государственных субсидий. Когда льготную ипотеку начали сворачивать (например, массовую программу под 8% с июля 2024 года), продажи новостроек в некоторых регионах упали на 50–70%... Застройщики привыкли к высокому спросу и высоким ценам, а покупатели — к низким ставкам. Теперь рынок не может функционировать без постоянных вливаний из бюджета.

💢 Псевдодоступность жилья. Льготные программы не решили проблемы с доступностью жилья В ДОЛГОСРОЧНОЙ ПЕРСПЕКТИВЕ. По данным "ДомРФ" за 2025 год, доступность ипотеки упала до исторического минимума из-за роста цен на жилье и высоких рыночных ставок (24,45%).

Ещё раз повторю, что как чиновника, ответственного за строительную отрасль, его понять можно. Он пытается балансировать между поддержкой застройщиков, сохранением доступности жилья и выполнением указов президента

Но его прогноз, что основные трудности для застройщиков начнутся в 2027–2028 году, когда эффект от сворачивания льготных программ станет очевидным... не говорит ли нам о том, что проблемы просто отложены, и все эти льготки решают лишь краткосрочные цели❓

Конечно, всем легче сказать "во всем виновата ипотека", не решая структурных проблем. Но ведь сама вот эта "проблема" далеко не в самих программах, а в том, как они были реализованы: без достаточного контроля за ценами и без постепенного сворачивания.

🤔 Лично я отношусь к таким заявлениям немного скептично. Без реформ в строительной отрасли и смягчения политики ЦБ текущая зависимость от льготных программ лишь откладывает кризис. В конечном итоге все будет зависеть от ключевой ставки, которая если не снизится значительно, рынок недвижимости будет стагнировать, а риски для застройщиков вырастут к 2027–2028 годам, как он сам и прогнозирует

Очень важна ваша поддержка, ставь – ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Доброго времени суток, уважаемые.

Прошу помощи и совета от сообщества.

Суть вопроса - Хочу получить ипотечный договор с организацией в которой я его оплачиваю. Объяснение - Была ипотека в Росбанке, в прошлом году Росбанк был куплен Т-банком(Тинькофф), ипотека перешла в Т-банк. Моего мнения никто не спрашивал, просто поставили перед фактом.

Через какое-то время захотел получить договор с Т-банком, плачу теперь ему на его счета, но банк этого не хочет делать, говорит - договор у вас с Росбанком, а мы вам вышлем справку "права требования по кредитному договору №*******, сторонами которого на момент заключения являлись К**** и Публичное акционерное общество РОСБАНК, далее – ПАО РОСБАНК, переданы Банку. С целью погашения задолженности кредитному договору, заключенному ранее между Вами и ПАО РОСБАНК, Банком был присвоен следующий номер №ххххх.", номер договора они присвоили другой, счета другие, организация кредитор другая, те получается и договор другой, но договор они не хотят перезаключать или переделать, хотя участники и прочие данные данные поменялись. Так же изменился порядок расчетов, хотя через полгода вернулось как было.

Хотел узнать, это вообще нормальная практика? Это вообще законно? И может подскажете, что мне предпринять) Или забить и оставить все как есть.

PS надеюсь понятно описал свою проблему.

Я уже писал про свою ипотеку, это уже 4 банк в котором она побывала)

Первый квартал 2025 года ознаменовался отрицательным рекордом: просрочка по ипотеке впервые за пять лет превысила отметку в 100 млрд рублей, достигнув внушительных 118,58 млрд. Это не просто рост — это взрыв: +20,13% за три месяца. Доля "плохих долгов" в портфеле жилищных кредитов выросла с 0,51% до 0,62%. Цифры говорят сами за себя: люди начинают тонуть в кредитных обязательствах.

Что особенно примечательно, это самые высокие темпы роста просрочки за последние пять лет. И дело не только в экономике, но и в системной проблеме: банки продолжают выдавать кредиты, а люди — брать их, даже если очевидно, что платить будет всё сложнее.

Кто больше рискует — заемщики, которые берут на себя неподъемные обязательства, или банки, которые закрывают глаза на реальное положение дел? И что будет, если этот "пузырь" лопнет?

(с)ТГК "Гражданский Радар"

1 апреля 2025 года вступил в действие Ипотечный стандарт, который правда действует только на ипотеку, выданную с 1 апреля 2025 года, переходный период действует до 1 июля 2025 года

Там есть интересное:

Статья 10. Комиссии и иные вознаграждения кредитной организации10.1. Кредитная организация не вправе получать плату (вознаграждение) за установление пониженной процентной ставки (снижение платежей по обслуживанию долга) по договору ипотечного кредита от продавца (застройщика) или иных подконтрольных ему

лиц (за исключением случаев, когда застройщик или подконтрольное лицо является работодателем заемщика), если это влечет увеличение цены объекта недвижимости.

10.2. Не допускается получение кредитной организацией от заемщика платы (вознаграждения) за установление пониженной процентной ставки (снижение платежей по обслуживанию долга) по договору ипотечного кредита.

До 1 июля 2025 года, плату за понижение ставки брать можно, но не за счет кредита, а за счет собственных средств.

Правда интересно, можно ли заключить договор, а потом пожаловаться в ЦБ и откатит ли кредитная организация этот договор ( ну например вернет удорожание и уплаченные проценты), потому что есть вероятность после жалобы ЦБ получить отказ в кредите.

Эти и многие другие моменты я разбираю на своем канале

"Финансы и кредит для чайников и не только"

https://t.me/fincredforyou