Закурить или взять ипотеку?

Не понимаю личного желание находится постоянно в кредите. Но как только появляются деньги есть неопределимое желание взять новую ипотеку. Кто сталкивался? Что делать?

Не понимаю личного желание находится постоянно в кредите. Но как только появляются деньги есть неопределимое желание взять новую ипотеку. Кто сталкивался? Что делать?

Эти мутковские песенки - из разряда "аунасввпвырос" и "мыпересталибытьбензоколонкой".

Тридцать лет наша экономика зависела от экспорта углеводородов - и ничерта не делалось для того, чтобы модернизировать и строить свои производства, поднимать производительность труда.

И сейчас не поменялось НИЧЕГО.

Массовая продажа ОфЗ - это НЕ рост экономики.

Массовое производство вооружений и боеприпасов, уходящих на войну - это НЕ рост экономики.

С точки зрения экономиста выпущенный трактор пашет землю, выпущенный грузовик - возит груз, выпущенный снаряд - ... .

....а, да, чуть не забыл: "выпущенные" миллиардеры - это тоже НЕ рост.

А потому 19хх прошлого века начинают вставать в полный рост.

Программу семейной ипотеки в России готовятся переформатировать, однако то, как будет выглядеть её финальная версия, пока остаётся под большим вопросом. При этом большинство экспертов сходятся в одном: льготная ипотека станет более адресной и дифференцированной. Мы собрали для вас самые яркие из возможных сценариев:

Версия №1

Риелтор Сергей Галлер со ссылкой на своих "источников" заявил, что новые условия могут выглядеть так:

1. Семьи с 1 ребёнком — ставка 12%, лимит прежний: 12 млн рублей.

2. Семьи с 2 детьми — ставка 10%, лимит повышен до 15 млн рублей.

3. Семьи с 4 и более детьми — ставка 6%, но при первоначальном взносе 50%

4. Отдельно вводится минимальная площадь жилья — купить по программе можно будет только квартиры от 33 м². Студии и однокомнатные из перечня выпадают.

Версия №2

Аналитик Александр Балакирев прогнозирует мягче по ставкам и практически точно списывает прогноз депутата Аксакова:

1. Один ребёнок — 8%

2. Два ребёнка — 6%

3. Три ребёнка — 4%

4. Четыре ребёнка — 2% (Ниже этого порога ставку не опустят даже при самом активном приросте населения. При этом логичным шагом выглядело бы предоставление жилья на безвозмездной основе для семей с 6–8 детьми — с включением этой нагрузки в обязательства застройщика, но при встречных субсидиях со стороны государства или банков).

А что думаете вы? Какой из сценариев ближе к реальности и готов ли рынок к таким изменениям? Делитесь мнением в комментариях!

Алексей Тугарев. Экономика покупки жилья не сходится

На ПМЭФ-2026 Виталий Мутко заявил, что строительная отрасль уже пережила самые сложные времена. По его словам, «худшие времена были в середине прошлого года, когда ключевая ставка составляла 21%», а дальнейшее снижение ставок позволит рынку спокойно пройти текущий период (источник РБК).

Я бы точно не спешил с такими выводами.

Да, ставка начала снижаться, и это позитивный сигнал для рынка. Но если посмотреть на экономику покупки жилья, возникает закономерный вопрос: кто сегодня берет рыночную ипотеку и за счет каких доходов это обслуживается?

Средняя квартира в Москве стоит около 400 тысяч рублей за квадратный метр. Это примерно 20 миллионов рублей за стандартную квартиру. Возьмем благополучную московскую семью (коих сейчас весьма не много), где оба супруга работают и получают по 150 тысяч рублей в месяц. Зарплата одного человека практически полностью уходит на текущие расходы: аренду жилья, питание, транспорт, детей и повседневные нужды. Зарплату второго можно направлять на накопление первого взноса.

Даже в такой модели семье потребуется более двух лет, чтобы накопить на первоначальный взнос. После - оформляют ипотеку ~ на 16 миллионов рублей. При рыночной ставке около 19% ежемесячный платеж составит более 250 тыс. рублей, а у них по-прежнему 150 тыс. руб. в месяц на выплату ипотеки. Экономика просто не сходится.

Поэтому, когда мы слышим о восстановлении рыночной ипотеки и оживлении спроса, хочется понять, насколько этот спрос действительно (!) массовый и устойчивый. Для большей части населения покупка жилья остается математически недоступной.

А уж если посмотреть на регионы, ситуация зачастую еще сложнее. Доходы там заметно ниже московских, а доступность жилья остается такой же, если не более серьезной проблемой. При этом расходы граждан продолжают расти вслед за новыми платежами, налогами, сборами и другими обязательными затратами.

Аналогичная ситуация и на стороне девелоперов. Строительная себестоимость увеличивается. В Москве этот процесс особенно заметен: растут требования к архитектурным решениям, увеличиваются инфраструктурные обязательства, социальные отчисления и различные платежи в бюджет. Все это неизбежно закладывается в стоимость квадратного метра.

Поэтому я не разделяю уверенность, что отрасль уже прошла самый тяжелый период. Снижение ключевой ставки - важный фактор поддержки рынка, но оно не отменяет фундаментальной проблемы: стоимость жилья растет быстрее, чем платежеспособность покупателей.

Сегодня гораздо важнее говорить не об «оттепели», а о том, как рынок будет преодолевать разрыв между ценой квадратного метра, себестоимостью строительства и реальными доходами населения.

Пока ответа на этот вопрос я не вижу.

#Тугарев_объясняет

Мышь пошла в библиотеку

Чтоб платить за ипотеку

Чтобы знаний там набраться

С ипотекой рассчитаться

Мышь читала фолианты

Про оранж дефолианты

Текстом мышку так накрыло

Что её тоска убила

Мышь скрестила лапки

И упала с лавки

Вот и всё,конец, етить

Ипотеку не надо платить

В среднем более трети выпускников вузов (35%) оказываются избыточно образованными для занимаемого рабочего места. К такому выводу пришли исследователи НИУ ВШЭ в своей статье «Феномен «избыточного образования» выпускников российских вузов», которая опубликована в научном журнале «Вопросы экономики».

Квартира в Москве - моя мечта, но переехав сюда в 2019 году для поступления в магистратуру это казалось неосуществимым. Когда началась пандемия я зарабатывала 50.000 рублей в месяц, доход был серый, а квадратный метр в среднем стоил 180.000 рублей. Нехитрые подсчеты позволяют установить что желаемая однушка в 40 кв.м. обошлась бы примерно в 7.000.000 рублей, что на тот момент было просто нереальным.

Откладывая каждый рубль, живя в студенческом общежитии, и консолидировав все семейные накопления (помогли мама, папа, брат и бабушка) к августу 2020 года удалось собрать на первый взнос, чтобы в ипотеку взять однокомнатную квартиру с готовой отделкой в ЖК Восточное Бутово. Дом сдали в 2021 году, и за пять лет жизни в данном ЖК желание переехать в квартиру в пешей доступности у метро не покидало меня ни на секунду:

от метро и до метро дорога занимает непредсказуемое время - от 20 минут до 2-х часов, с утра нужно пропустить до 5 автобусов, чтобы просто “запихнуться” внутрь. Дорога до работы и с работы в общей сложности нередко занимает по 4 часа в день;

ЖК перенаселен, контингент сомнительный;

перспектив рожать и растить здесь будущего ребенка нет, отсутствует поликлиника и образовательные учреждения с достаточным количеством свободных мест. И опять же пешком без автомобиля ездить куда-то с ребенком на руках - не лучшая идея.

Карьера пошла вверх, доход резко увеличился, хотелось максимально оперативно закрыть первую ипотеку и избавиться от тяжкого бремени. На горизонте перспектива приобретения квартиры мечты оставалась. Ключевая ставка стала космической, не смотря на это я решаю досрочно закрыть первую ипотеку. Да, понимаю, что ипотека под 6,5% по сути бесплатные деньги, но цель закрыть ее лично для меня была важнее. Закрываю ипотеку и занимаю выжидательную позицию, ожидая понижения ключевой ставки и определяя комфортный план накоплений на первый взнос.

Стала подбирать варианты и снова в избранном оказался сайт застройщика ПИК. Уже знакома с качеством жилья и отделки. Кто бы что ни говорил - я этим качеством довольна. Основной параметр - готовая отделка приемлемого качества, так как проживаю я одна, и морально-физическим ресурсом делать ремонт не обладаю.

Все что нравилось на март 2025 года стоило около 16-17.000.000 рублей. Так моей целью стало накопить 20% на первоначальный взнос в максимально короткие сроки, что составляет 3.400.000 рублей.

Вводные данные:

-Мой доход на момент закрытия первой ипотеки (март 2025 года) составлял 300.000 рублей.

-После закрытия ипотеки из накоплений осталось около 700.000 рублей.

-600.000 я получила по решению суда в июне 2025 года за недостатки в квартире в ”Восточном Бутово”.

-Оставшиеся 2.100.000 я планировала собрать до конца 2025 года, откладывая в среднем по 200.000 ежемесячно.

И вот к концу 2025 года я практически отложила необходимую сумму. Жизнь снова внесла коррективы и желаемые квартиры стали стоить уже 19-20.000.000 рублей, размер первого взноса возрос. К Новому году руководство выплатило мне премию, ровно в том размере, которого не хватало для начала процесса покупки.

Приобретение я бы разделила на этапы. Далее поэтапно распишу с какими трудностями я столкнулась.

1. Выбор ЖК и посещение шоурумов. Предварительно перед покупкой квартиры можно было организовать звонок с менеджером по продажам, записалась на 5 января. То ли дата во время праздников, то ли менеджер попался неподходящий, но из моих вопросов нормально не ответили ни на один. Сложилось ощущение, что менеджер был на звонке после вечеринки накануне. Тут застройщику ПИК огромный минус, менеджер не продавал от слова совсем, не советовал и не разбирался в вопросе, все время уточнял информацию по скриптам и раз тридцать поблагодарил меня за мои вопросы. Поэтому решение вступить в кабалу на пару-тройку десятков лет начало казаться неправильным, но близкие меня поддержали и было решено двигаться дальше. Тут в целом отмечу, что у ПИК большие проблемы с менеджерами, за период приобретения квартиры адекватным и заинтересованном в своей работе оказался только один.

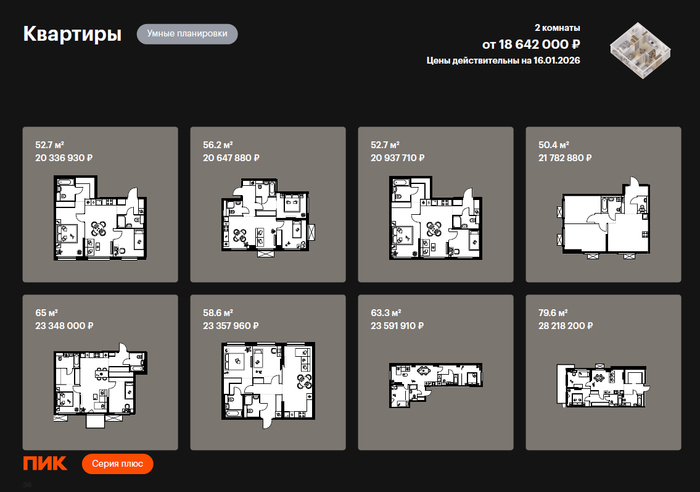

Для себя я определила два жилых комплекса потенциально рассматриваемых для проживания: Амурский парк и Кавказский бульвар. В Амурском парке для себя увидела больше минусов, чем плюсов (к слову о менеджерах, при экскурсии в шоурум менеджер трубки не брал, на морозе пришлось стоять минут 20, а потом еще выслушать от него, что я не беру трубки). Основные минусы - это дорога из метро с обязательным прохождением через Восточный вокзал, отсутствие зелени, бок о бок с домами по реновации. По этой причине выбор пал на Кавказский бульвар, новая очередь Серии Плюс со сдачей в июне 2028 года.

Цена на 2-х комнатные квартиры в ЖК Кавказский бульвар на 16.01.2026 года.

Ход строительства ЖК Кавказский бульвар. Фото сделано 18.01.2026 года.

2. Поездка в шоурумы для ознакомления с отделкой Серия плюс. Для меня было важно разобраться в отличии базовой отделки от отделки Серии Плюс. Тут менеджер по продажам на звонке сработал максимально непрофессионально, заявил, что у ПИК есть шоурум с отделкой новой серии. Конечно же я сразу записалась туда на экскурсию. Но в день записи в шоурум оказалось, что меня ввели в заблуждение, а отделка в шоуруме дизайнерская, то есть с отделкой базовой никак не связана (не считая входных групп и общих коридоров, но тоже с нюансом “во всех домах отделка разная”). Однако поездка случилась не зря (хоть и менеджер, проводящий экскурсию, не поднимал трубку после 15 звонков, а от стыда прислал своего коллегу). Коллега горе-менеджера оказался самым адекватным сотрудником из ПИК с кем удалось пообщаться за период сделки.

Дизайнерская отделка в шоуруме ЖК Vangarden

Дизайнерская отделка в шоуруме ЖК Vangarden

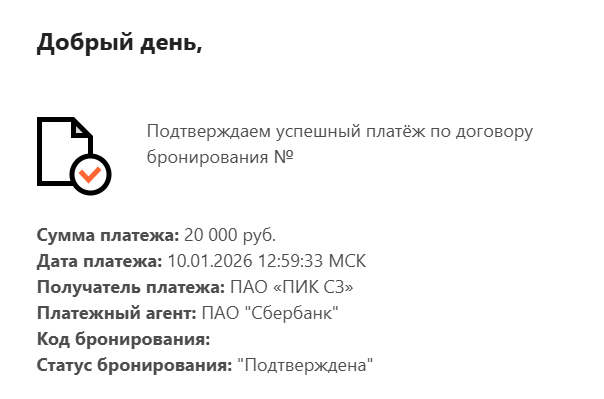

3. Бронь квартиры. Итак, квартира выбрана (двушка 55 кв.м. за 18.800.000 рублей), но обязательна бронь квартиры у ПИК. Вынь да положь, за бронь надо заплатить 20.000 рублей. Эта сумма не входит в договор ДДУ и не вычитается из стоимости квартиры. По сути это гарантия фиксации стоимости на момент брони квартиры. Спойлер: мне это помогло, после новогодних праздников цена выросла аж на миллион. Поэтому как говорится, лучший день для покупки квартиры - СЕГОДНЯ.

Подтверждение бронирования квартиры от застройщика.

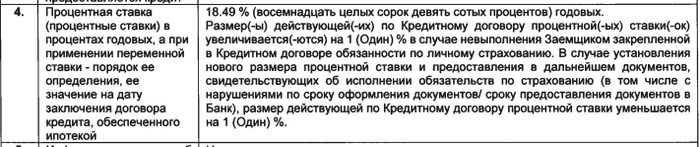

4. Сбор документов на ипотеку и получение одобрения банков. Для меня этот этап стал самым нервным. На момент подачи заявки имелась кредитная карта в стадии закрытия с лимитом 700.000 рублей, поэтому вероятность отказа оставалась высокой. Плюс в сентябре 2025 года я подала заявку на ипотеку “ради любопытства”, мне отказали и рейтинг стал совсем низким. Никогда так не делайте! В итоге из документов нужны 2-НДФЛ, трудовая книжка (заверенная работодателем), паспорт и СНИЛС. Далее ПИК рассылает заявки сразу в несколько банков, кто-то из них может попросить дополнительные документы. В моем случае это не понадобилось и ипотека была одобрена уже на следующий день банком “Санкт-Петербург” со ставкой 19,49% на 30 лет. Изначально примерный ожидаемый платеж по ипотеке составлял 250.000 рублей при зарплате 450.000. В итоге платеж получился по 244.000 в месяц. Аккурат перед сделкой банк пересмотрел ставку для всех должников и ставка была уменьшена до 18,49%, в итоге платеж составил 233.000 рублей - приятно.

Скриншот личного кабинета на сайте ПИК, где можно отслеживать статус заявок в банки.

Информация о процентной ставке по кредиту из договора, подписанного с банком.

5. Оформление электронной подписи и открытие счета эскроу. ПИК использует электронный документооборот в сделках с покупателями, подписание происходит через Госключ. Для оформления подписи необходимо подтвердить свою личность. Я это сделала в ближайшем отделении Сбера. По времени процедура занимает около 10 минут. Счет эскроу тоже открыла удаленно через Сбер. Банк присылает ссылку для открытия счета, пару кликов и все готово.

Уведомление о подписании документов через Госключ.

6. Оформление страховки. Это обязательное условие банка, иначе процент по кредитному договору может быть изменен. ПИК сотрудничает с Альфа-Страхованием. Заполнила анкету на полис, и правильный полис мне прислали только с третьей попытки. Спасибо, что я заметила ошибку, иначе бы банк не принял страховку совсем. Менеджер, к слову, ошибку не заметил.

7. Подписание кредитного договора и внесение денег на аккредитив. Хвала банку Санкт-Петербург и менеджеру Ольге (офис на Ордынке), настоящему профессионалу. Все было четко, быстро и профессионально, по времени заняло около 1,5 часов вместе с открытием аккредитива и оплатой первого взноса. Лайфхак: для сокращения времени на сделке лучше заранее открыть счет в банке и ко дню сделки уже заранее перевести туда первый взнос. Я переводила первый взнос за сутки до сделки из Т-Банка, и счет заблокировали из-за подозрительной операции. Да, мне удалось быстро разблокировать его, но не удивлюсь, что может быть и другой сценарий.

Уведомление о блокировке карты.

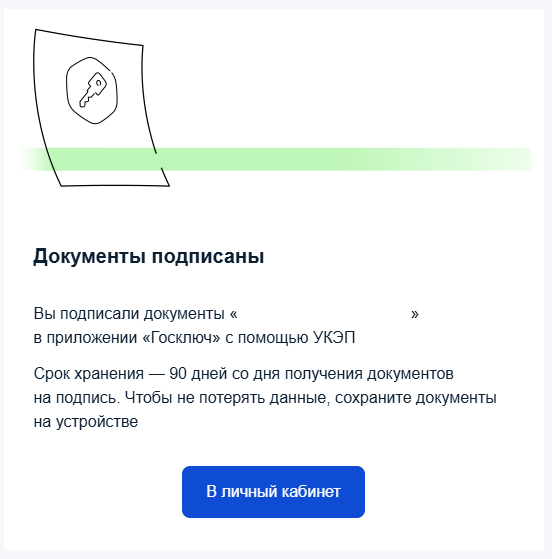

8. Подписание ДДУ и регистрация прав по договору в Росреестре. После подписания кредитного договора застройщик присылает ДДУ в электронной виде, подписание осуществляется через Госключ. После этого документы практически сразу направляются в Росреестр. Права по ДДУ были зарегистрированы на следующий день.

Теплое поздравление от застройщика ПИК.

Вот и все, осталось только подождать два года до сдачи дома и можно получать ключи. Ну и не забывать платить ипотеку ежемесячно :)

От рекордов по продажам до уголовных дел и долговых ям — почему инвесторы снова и снова бегут за акциями в преддверии заседания ЦБ? Июльское падение ничему не научило...

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#76. Под ребрами..

Скоро заседание ЦБ, а значит, самое время пройтись по главным кандидатам с высоким долгом. А кто у нас первые в списке? Конечно же, застройщики.

👤 История, впрочем, повторяется. Перед прошлым заседанием я уже делал разбор сектора и Самолёта в частности. Тогда акции девелоперов достаточно хорошо росли на ожиданиях снижения ставки, но стоило ключу реально уйти вниз... котировки рухнули с ощутимыми потерями.

У нашего сегодняшнего героя с того времени проблем меньше не стало. Наоборот, добавились новые: от обысков и уголовных дел до свежего отчёта за первое полугодие, который только подчеркнул системные слабости. И вот их никак не решить одним лишь «снижением ключа». Давайте смотреть на показатели...

🔺Выручка выросла на 0,1% до 171 млрд ₽. Нулевой рост, плохо ли это? Я бы так не сказал, это скорее отражение высокой базы 2024, когда все кинулись в "уходящую" льготную ипотеку. На фоне падения ипотечного спроса (около 47% в России с начала года) такой результат считаю даже позитивным

🔺скорр. EBITDA выросла на 7% до 57,5 млрд ₽, рентабельность 34%. Здесь стоит упомянуть контроль за расходами: коммерческие затраты упали на 12%, административные — на 8%. Это и помогло удержать операционную рентабельность на уровне 29%

🔻Чистая прибыль обвалилась на 61% до 1,84 млрд ₽. Виним, очевидно, рост процентных расходов (долги), которые выросли на 33% из-за высоких ставок (средняя по долгам — 24,1%). Но, отмечу, что помогли разовые доходы за прошлый год от продажи "дочек". Там около 2 млрд ₽. Думаю без них результат 1 квартала в этом году был бы очень скромный

Если оценивать по показателям, учитывая общие проблемы сектора — отчёт неплохой. Самое приятное было увидеть сохранение уровня выручки, несмотря на падение у конкурентов. Также отмечу, что почти 90% выручки формируется от Москвы и Подмосковья, что не есть хорошо.

По итогам полугодия, чистый долг составил 129,1 млрд ₽. К сожалению, 78% долга — краткосрочные обязательства + неприятный эпизод с офертой по облигациям на 20 млрд ₽. Соотношение Net Debt/EBITDA = 1,13x с учётом эскроу, около 4,5x без них.

❗Тем не менее компания справилась и в принципе оферта прошла успешно, а программа выкупа облигаций на 10 млрд ₽ запущена.

Ну и плюс идут поиски нового финансирования: выпуск ЦФА на 500 млн ₽ под 22,5% и соглашение с Газпромбанком — яркое тому подтверждение. Если ЦБ продолжит снижать ставку, рефинансирование станет проще, а долговая нагрузка — легче

Ещё одна неприятная история — обыски в питерском офисе и уголовные дела по проектам "Новое Колпино" и "Курортный квартал". Повод — задержки ввода объектов, которые квалифицировали как "мошенничество" (ст. 159 УК РФ).

👀 Лично не хотел затрагивать эту тему, а тем более выделять на это блок, но раз дело прокуратура успешно замяла, то почему бы и нет

Вообще сам факт такой трактовки пугает... Как это логически работает? Если задержки строительства станут трактовать как уголовку — то под суд можно отправлять весь рынок. К чему это было, непонятно, но репутацию подпортили.

🤔 Как говорил и раньше — компания мне не интересна. Здесь, очевидно, всё будет упираться в динамику снижения ключевой ставки и восстановление спроса + потенциальное IPO "Самолёт Плюс". Не думаю, что следующее заседание является ключевым краткосрочным драйвером, так как корреляция с ипотечной ставкой минимальная. По крайней мере, исходя из прошлых результатов.

Очень важна ваша поддержка, ставь – ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

В ближайшее время в России может появиться дифференцированная ставка семейной ипотеки — она будет зависеть от доходов в регионах, заявил председатель Госдумы Вячеслав Володин.

«Думаю, что в ближайшее время мы выйдем на дифференцированный уровень процентной ставки по ипотеке: в Москве должна быть одна, а в Саратове она должна быть соразмерной средней зарплате в Саратовской области. Тогда будет социальная справедливость», — цитирует Володина ТАСС.

Сегодня ставка по ипотеке одинаковая как в Москве, так и в регионах с более низким уровнем доходов, отметил Володин.

«Когда речь идет об ипотеке, у нас процентная ставка одинаковая и в Москве, и в Саратове. А в Москве зарплата в 2,5 раза больше, чем в Саратове. А ставка по ипотеке одинаковая. Президент нас поддержал. Сейчас правительство обсуждает», — добавил он.

Подробнее на сайте Banki.ru https://www.banki.ru/news/lenta/?id=11016483