HR торжественно вручает полис. "Это наш бонус, берегите себя!" Смотришь на бумажку - 40 тысяч стоимость, неплохо. Я весь год пытался этим ДМС воспользоваться, после посчитал, сколько реально получил, хватило бы на две пиццы с доставкой.

Разберем, как работает эта штука.

Что написано в полисе? Прием терапевта, анализы, узкие специалисты, стационар, стоматология (базовая). Звучит как нормальная медицина. Пока не начнешь пользоваться.

Попробовал сдать биохимию и гормоны, стандартный набор для мужика моего возраста. Терапевт записала меня на "плановое обследование". Через неделю приходит отказ: "не входит в программу, только по острой симптоматике". Перевод на русский: пока не сдохнешь ничего не положено.

Дальше заболела спина, классика сидячей работы. Невролог направляет на МРТ. Страховая согласовывала 5 рабочих дней, в итоге отказ. Причина: "подозрение на хроническое заболевание, не покрывается". Оказывается полис покрывает острые случаи. Но не покрывает то, что может оказаться хроническим. А хроническое - это почти все после 35.

Стоматология. Кариес да, пломба эконом. За имплант, коронку, нормальную чистку плати сам. Кстати, пломба продержалась полгода, ставил уже нормальную за свои.

Что это за система, в которой ты платишь 40 тысяч, а получаешь доступ к тому, что и так бесплатно по ОМС?

В итоге что реально использовал за год:

- Прием терапевта дважды - по ОМС то же самое

- Общий анализ крови - 400 рублей в любой лаборатории

- Консультация лора из-за отита - где-то 1500 рублей

Итого рыночная стоимость услуг около 3000 рублей. Страховка стоила работодателю 40 000.

ДМС не гарантия, что я получу лечение, скорее строчка в оффере работодателя для HH.ru “полный соцпакет”.

Хотите помочь сотруднику? Добавьте эти 40К к зарплате. Он сам решит, анализы ему сдать, МРТ, стоматолог или пиво в пятницу. А лучше всё вместе.

Я не говорю, что он совсем бесполезен: сходить к терапевту без двухнедельной очереди, получить больничный в нормальной клинике вместо районной поликлиники, где бабки с 5 утра сидят в очереди. Это реально экономит время и нервы. Пикабушные хейтеры по сравнению с этими бабками стажёры, бабки искусство уничтожения человека оттачивали в очередях десятилетиями.

В общем, если ты думаешь, что полис тебя реально защитит в серьезной ситуации, ты, братец, путаешь реальную страховку с красивой иллюзией.

Вознамерилась получить налоговый вычет по взносам на страхование жизни за 24 год, пришла в Совкомбанк (партнёр страховой) . Дайте справку для налоговой - принесите по какой форме,дадим. ОК, нашла форму, принесла - завели обращение, ответ через три дня- обратитесь в страховую,есть вопросы - звоните в поддержку. ОК, звоню, объясняю про форму по КНД, что там д. б. подпись, есть приказ ФНС ...поддержка банка - да, всё так пишите заявление, приносите в офис банка, всё будет. Служба поддержки страховой- сами оформляете в личном кабинете. Доказываю,а как же номер справки и подпись сотрудника - включают "заезженную пластинку" про личный кабинет. Ещё раз открываю приказ налоговой от 12.10.2023 там чёрным по белому, справку оформляет страховая на основании заявления страхователя. Приношу заявление с номером приказа и номером формы, через три дня ответ - справка оформляется в личном кабинете, если что вот поддержка. Звоню, говорю про приказ ФНС, номер формы, доказываю что по форме нужна подпись сотрудника- оператор пошла "уточнять вопрос" - вердикт: подпись не нужна, в нашей страховой оформление только через личный кабинет!!! Вопрос кто дебил? Если я своими глазами вижу в форме "достоверность указанных сведений подтверждаю" ФИО сотрудника, дата подпись!!!

Как вариант,высказываю им версию что страховая видимо передаст сведенья в ФНС в электронном виде и поэтому бумажная справка не нужна, ответ - нет,вы распечатаете из личного кабинета! Рука-лицо.

Не может ведь приказ налоговой быть просто рекомендательным? Или операторы поддержки ничего не знают? И в действительности у них электронный документооборот с налоговой? Хотя если клиент запрашивает справку по определённой форме ему ведь обязаны её предоставить?

Схожу в налоговую конечно, но как же это всё БЕСИТ и если они так футболят со справкой как же тогда страховые выплаты оформляют.. 😠😑

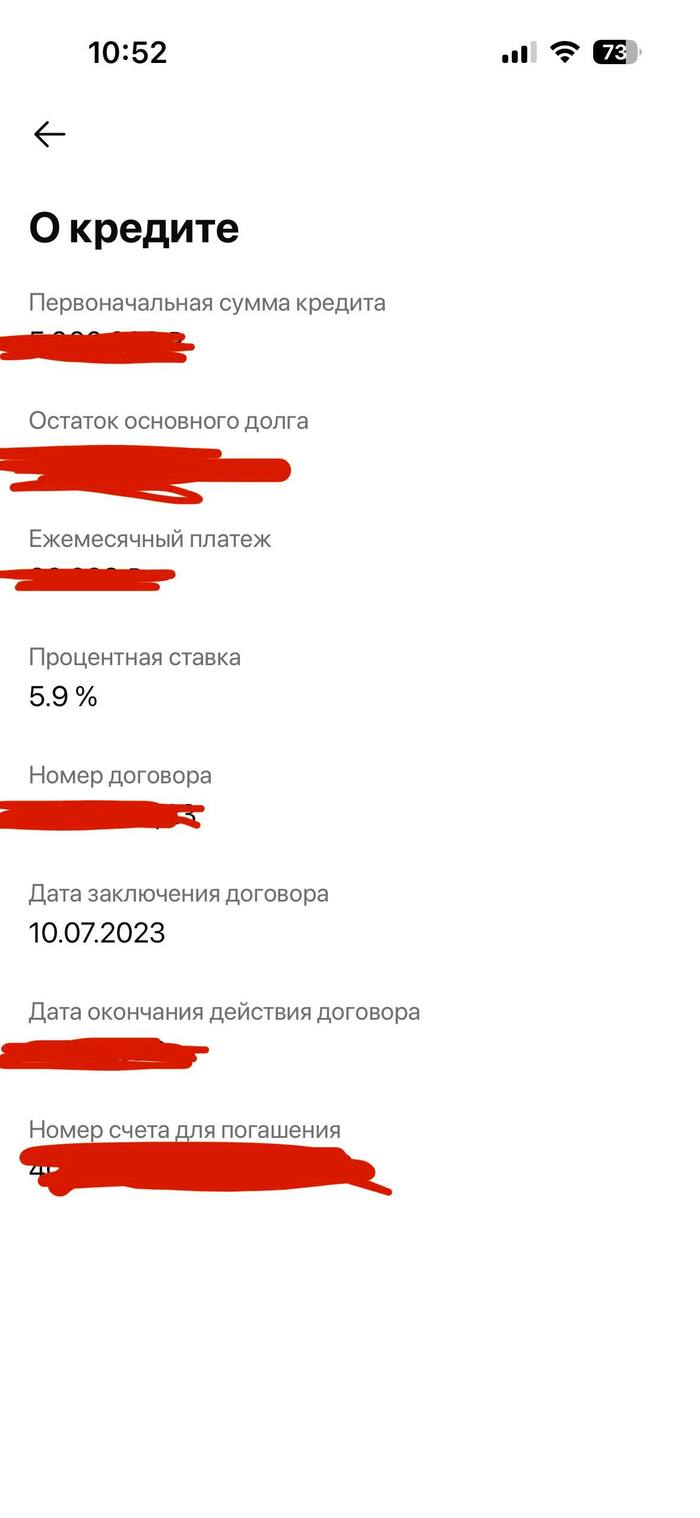

Я так в 2023 взял в одном банке под 5%. Сумма была большая ,поэтому и страховка стоила конских денег, но я внимательно изучил условия, чтобы без судов и прочей волокиты подсунуть банку альтернативный полис и остаться на сниженной льготной ставке.

Заранее согласовал условия полиса страхования с СК

узнал проектный номер полиса, чтобы назвать его банку

оплатил страховку

В день оформления кредита приехал в банк, чтобы подписать договор и на подписании уже озвучил, что меняю страховую.

девочка без возражений забрала у меня новый полис, я написал заявление на расторжение старого и мне оперативно, где-то через неделю уже вернули взнос.

А потом началась веселуха

Оказалось, что в условиях кредитного договора есть маленький пунктик, что дата начала действия договора страхования должна быть равна дате начала кредитного договора.

А в ситуации, когда ты сначала берешь кредит, а потом бежишь страховаться, у тебя ВСЕГДА страховой полис начинает действовать с нулей следующих суток. И мне отказали в замене страховой компании, подняли платеж в 3 раза, а я начал рвать волосы во всех местах.

Вот так я встрял )))

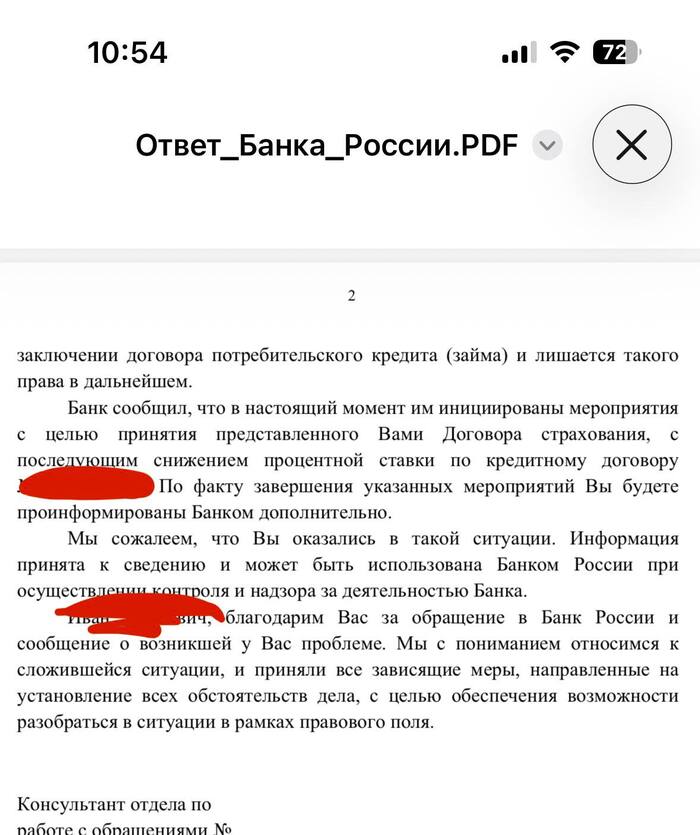

но все хорошо закончилось, когда я написал в ЦБ и подробно все описал. Через неделю сделали как надо! Думаю, банк жестоко нагнули. Пруфы на фото

Телеграм, ВКонтакте, Дзен, Макс — площадок становится все больше, а вот внимание аудитории по-прежнему ограничено. Что делать? Продвигать!

На Пикабу можно рекламировать свои каналы прямо в лентах сайта. Находите новую аудиторию и получайте живые переходы без сложных рекламных кабинетов.

Подойдет для:

авторских и экспертных блогов

бизнеса

медиа и новостных каналов

мемных и развлекательных сообществ

Запускается просто: добавляете ссылку, пишете заголовок и краткое описание и выбираете географию для показов. А дальше о вашем канале узнают тысячи пользователей Пикабу!

Сначала банк дает льготную ставку при условии страховки, а затем пытается привязать заемщика к нужной страховой компании. Но вправе ли он поднять ставку, если человек не отказался от страхования, но просто оформил аналогичный полис у другого страховщика? Разберем на примере из практики.

Что случилось?

Гражданин Б. оформлял кредит в банке. Базовая ставка по нему составляла 18,9% годовых. Но банк предложил вариант «со скидкой»: 8,9% годовых — при условии, что Б. заключит договор страхования жизни и здоровья в одной из страховых компаний из перечня, который предложил банк.

Б. согласился, оформил страховой полис — и получил кредит по сниженной ставке.

Позже он нашел страховщика с более выгодными условиями и решил сменить полис. Новый договор страхования Б. принес в банк.

Но банк занял жесткую позицию: новый полис он принимать отказался и фактически приравнял ситуацию к отказу от страхования. Само собой, банк хотел, чтобы полис был оформлен именно у определенных страховых компаний.

После этого банк пересчитал кредит по повышенной ставке 18,9% и начал выставлять увеличенный ежемесячный платеж.

Б. направил претензию, но банк ее оставил без ответа. Тогда заемщик пошел в суд.

Что решили суды?

В суде Б. указал: договор был сформулирован так, что льготная ставка действует при наличии договора страхования жизни и здоровья. Договор страхования у него есть, формально риски покрыты — значит, основания для повышения ставки отсутствуют.

Банк возражал: новый полис якобы хуже — содержит меньший объем обязательств страховщика. Кроме того, заемщик сам подписал договор, где прописано, что без страховки ставка выше.

Суд, однако, встал на сторону заемщика: кредитный договор действительно связывал пониженную ставку с наличием страхования жизни и здоровья.

Но представленный Б. новый полис этим требованиям соответствовал: покрывал аналогичные риски, предусматривал сопоставимые страховые выплаты. Отличия сводились к тому, что страховая компания была другой, а страховая премия — ниже. При этом каких-либо нарушений прав банка новый полис не создавал.

В итоге суд обязал банк принять новый полис, вернуть пониженную ставку и сделать перерасчет платежей. Дополнительно суд установил неустойку — по 3 000 рублей за каждый день неисполнения решения.

Банк обжаловал решение, но апелляция его не поддержала (Определение Свердловского областного суда по делу N 33-1611/2024).

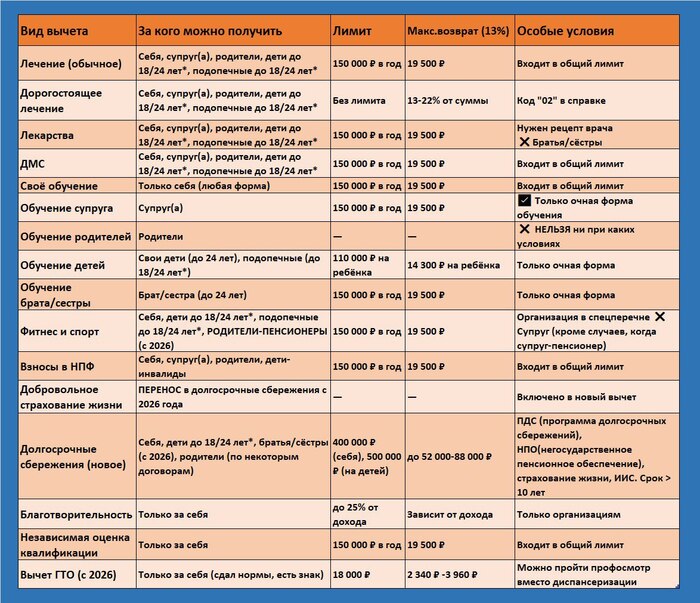

Многие уверены: нет официальной зарплаты — нет и возврата налога. Это не совсем так. --- 🤔 Кто вообще может получить вычет

Единственное условие: вы должны платить налог 13–22% с какого-либо дохода.

Откуда берётся этот налог, если нет зарплаты:

• Сдаёте квартиру — платите НДФЛ (НЕ САМОЗАНЯТОСТЬ), • Продали машину, дом, квартиру или дачу — заплатили налог, • Подрабатываете по договору ГПХ — налог удержали, • Получаете проценты по вкладам — банк заплатил налог (ДО 2025 года). • Вы ИП на ОСНО (основная система налогообложения). ---

👪 Вычеты себя и за родственников

✅ Если вы работаете (или есть иной доход по НДФЛ) — можете оформить вычет:

За себя: — Лечение и лекарства (любое). Нужен рецепт, выписка из истории болезни или выписной эпикриз. — Своё обучение (любая форма, даже за границей), — Фитнес, — ДМС, — Взносы в НПФ, — Независимая оценка квалификации, — Благотворительность (до 25% от годового дохода), — Вычет ГТО (с 2026), — Добровольное страхование жизни (ПЕРЕНОС в долгосрочные сбережения с 2026 года).

— Имущественные вычеты.

Если вы хотите оформить вычеты не только на себя, но и за НЕРАБОТАЮЩИХ родственников, смотрите таблицу:

Хочу поделиться опытом, мало ли кому полезно будет.

На старости лет решил влезть в ипотеку. Оформили договор, проценты на 0.5% ниже при заключении договоров ипотечного страхования жизни/здоровья и приобретенного имущества. При заключении ипотечного договора страховка идёт пакетом и подписывается все разом.

Фокус в том, что эти первоначальные страховые договора могут иметь, мягко говоря, завышенную стоимость. И через год, когда понадобится их продлить, не поленитесь и посмотрите сколько стоят эти услуги в соседних компаниях.

Пример: у меня было страхование жизни 60 руб/год. Я захожу в интернет и влет нахожу предложения за примерно 35 руб. Обращаюсь к текущему страховщику с просьбой о пересмотре договора. Они пересматривают и выкатывают предложение: 44 (прикол в том, что если бы я заключал новый договор, а не продлял старый, они бы дали мне 35 руб). Обращаюсь в другую компанию и мне насчитывают 29 руб. В годовых масштабах 30 руб -- не так уж и много, но мне все равно радостно :-)

Квартира в Москве - моя мечта, но переехав сюда в 2019 году для поступления в магистратуру это казалось неосуществимым. Когда началась пандемия я зарабатывала 50.000 рублей в месяц, доход был серый, а квадратный метр в среднем стоил 180.000 рублей. Нехитрые подсчеты позволяют установить что желаемая однушка в 40 кв.м. обошлась бы примерно в 7.000.000 рублей, что на тот момент было просто нереальным.

Откладывая каждый рубль, живя в студенческом общежитии, и консолидировав все семейные накопления (помогли мама, папа, брат и бабушка) к августу 2020 года удалось собрать на первый взнос, чтобы в ипотеку взять однокомнатную квартиру с готовой отделкой в ЖК Восточное Бутово. Дом сдали в 2021 году, и за пять лет жизни в данном ЖК желание переехать в квартиру в пешей доступности у метро не покидало меня ни на секунду:

от метро и до метро дорога занимает непредсказуемое время - от 20 минут до 2-х часов, с утра нужно пропустить до 5 автобусов, чтобы просто “запихнуться” внутрь. Дорога до работы и с работы в общей сложности нередко занимает по 4 часа в день;

ЖК перенаселен, контингент сомнительный;

перспектив рожать и растить здесь будущего ребенка нет, отсутствует поликлиника и образовательные учреждения с достаточным количеством свободных мест. И опять же пешком без автомобиля ездить куда-то с ребенком на руках - не лучшая идея.

Карьера пошла вверх, доход резко увеличился, хотелось максимально оперативно закрыть первую ипотеку и избавиться от тяжкого бремени. На горизонте перспектива приобретения квартиры мечты оставалась. Ключевая ставка стала космической, не смотря на это я решаю досрочно закрыть первую ипотеку. Да, понимаю, что ипотека под 6,5% по сути бесплатные деньги, но цель закрыть ее лично для меня была важнее. Закрываю ипотеку и занимаю выжидательную позицию, ожидая понижения ключевой ставки и определяя комфортный план накоплений на первый взнос.

Стала подбирать варианты и снова в избранном оказался сайт застройщика ПИК. Уже знакома с качеством жилья и отделки. Кто бы что ни говорил - я этим качеством довольна. Основной параметр - готовая отделка приемлемого качества, так как проживаю я одна, и морально-физическим ресурсом делать ремонт не обладаю.

Все что нравилось на март 2025 года стоило около 16-17.000.000 рублей. Так моей целью стало накопить 20% на первоначальный взнос в максимально короткие сроки, что составляет 3.400.000 рублей.

Вводные данные:

-Мой доход на момент закрытия первой ипотеки (март 2025 года) составлял 300.000 рублей.

-После закрытия ипотеки из накоплений осталось около 700.000 рублей.

-600.000 я получила по решению суда в июне 2025 года за недостатки в квартире в ”Восточном Бутово”.

-Оставшиеся 2.100.000 я планировала собрать до конца 2025 года, откладывая в среднем по 200.000 ежемесячно.

И вот к концу 2025 года я практически отложила необходимую сумму. Жизнь снова внесла коррективы и желаемые квартиры стали стоить уже 19-20.000.000 рублей, размер первого взноса возрос. К Новому году руководство выплатило мне премию, ровно в том размере, которого не хватало для начала процесса покупки.

Приобретение я бы разделила на этапы. Далее поэтапно распишу с какими трудностями я столкнулась.

1. Выбор ЖК и посещение шоурумов. Предварительно перед покупкой квартиры можно было организовать звонок с менеджером по продажам, записалась на 5 января. То ли дата во время праздников, то ли менеджер попался неподходящий, но из моих вопросов нормально не ответили ни на один. Сложилось ощущение, что менеджер был на звонке после вечеринки накануне. Тут застройщику ПИК огромный минус, менеджер не продавал от слова совсем, не советовал и не разбирался в вопросе, все время уточнял информацию по скриптам и раз тридцать поблагодарил меня за мои вопросы. Поэтому решение вступить в кабалу на пару-тройку десятков лет начало казаться неправильным, но близкие меня поддержали и было решено двигаться дальше. Тут в целом отмечу, что у ПИК большие проблемы с менеджерами, за период приобретения квартиры адекватным и заинтересованном в своей работе оказался только один.

Для себя я определила два жилых комплекса потенциально рассматриваемых для проживания: Амурский парк и Кавказский бульвар. В Амурском парке для себя увидела больше минусов, чем плюсов (к слову о менеджерах, при экскурсии в шоурум менеджер трубки не брал, на морозе пришлось стоять минут 20, а потом еще выслушать от него, что я не беру трубки). Основные минусы - это дорога из метро с обязательным прохождением через Восточный вокзал, отсутствие зелени, бок о бок с домами по реновации. По этой причине выбор пал на Кавказский бульвар, новая очередь Серии Плюс со сдачей в июне 2028 года.

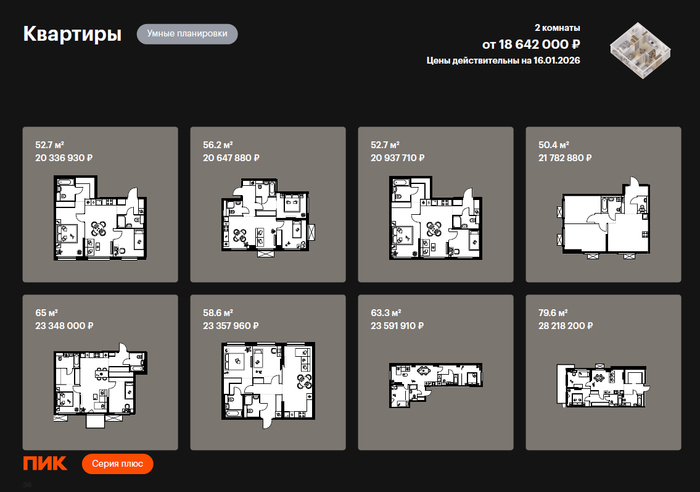

Цена на 2-х комнатные квартиры в ЖК Кавказский бульвар на 16.01.2026 года.

Ход строительства ЖК Кавказский бульвар. Фото сделано 18.01.2026 года.

2. Поездка в шоурумы для ознакомления с отделкой Серия плюс. Для меня было важно разобраться в отличии базовой отделки от отделки Серии Плюс. Тут менеджер по продажам на звонке сработал максимально непрофессионально, заявил, что у ПИК есть шоурум с отделкой новой серии. Конечно же я сразу записалась туда на экскурсию. Но в день записи в шоурум оказалось, что меня ввели в заблуждение, а отделка в шоуруме дизайнерская, то есть с отделкой базовой никак не связана (не считая входных групп и общих коридоров, но тоже с нюансом “во всех домах отделка разная”). Однако поездка случилась не зря (хоть и менеджер, проводящий экскурсию, не поднимал трубку после 15 звонков, а от стыда прислал своего коллегу). Коллега горе-менеджера оказался самым адекватным сотрудником из ПИК с кем удалось пообщаться за период сделки.

Дизайнерская отделка в шоуруме ЖК Vangarden

Дизайнерская отделка в шоуруме ЖК Vangarden

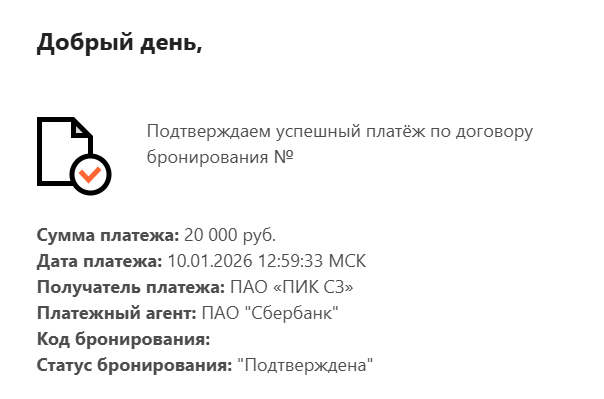

3. Бронь квартиры. Итак, квартира выбрана (двушка 55 кв.м. за 18.800.000 рублей), но обязательна бронь квартиры у ПИК. Вынь да положь, за бронь надо заплатить 20.000 рублей. Эта сумма не входит в договор ДДУ и не вычитается из стоимости квартиры. По сути это гарантия фиксации стоимости на момент брони квартиры. Спойлер: мне это помогло, после новогодних праздников цена выросла аж на миллион. Поэтому как говорится, лучший день для покупки квартиры - СЕГОДНЯ.

Подтверждение бронирования квартиры от застройщика.

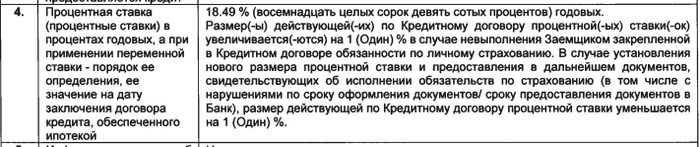

4. Сбор документов на ипотеку и получение одобрения банков. Для меня этот этап стал самым нервным. На момент подачи заявки имелась кредитная карта в стадии закрытия с лимитом 700.000 рублей, поэтому вероятность отказа оставалась высокой. Плюс в сентябре 2025 года я подала заявку на ипотеку “ради любопытства”, мне отказали и рейтинг стал совсем низким. Никогда так не делайте! В итоге из документов нужны 2-НДФЛ, трудовая книжка (заверенная работодателем), паспорт и СНИЛС. Далее ПИК рассылает заявки сразу в несколько банков, кто-то из них может попросить дополнительные документы. В моем случае это не понадобилось и ипотека была одобрена уже на следующий день банком “Санкт-Петербург” со ставкой 19,49% на 30 лет. Изначально примерный ожидаемый платеж по ипотеке составлял 250.000 рублей при зарплате 450.000. В итоге платеж получился по 244.000 в месяц. Аккурат перед сделкой банк пересмотрел ставку для всех должников и ставка была уменьшена до 18,49%, в итоге платеж составил 233.000 рублей - приятно.

Скриншот личного кабинета на сайте ПИК, где можно отслеживать статус заявок в банки.

Информация о процентной ставке по кредиту из договора, подписанного с банком.

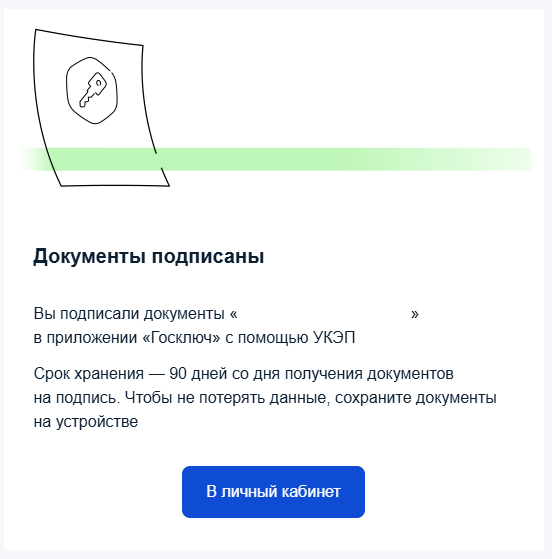

5. Оформление электронной подписи и открытие счета эскроу. ПИК использует электронный документооборот в сделках с покупателями, подписание происходит через Госключ. Для оформления подписи необходимо подтвердить свою личность. Я это сделала в ближайшем отделении Сбера. По времени процедура занимает около 10 минут. Счет эскроу тоже открыла удаленно через Сбер. Банк присылает ссылку для открытия счета, пару кликов и все готово.

Уведомление о подписании документов через Госключ.

6. Оформление страховки. Это обязательное условие банка, иначе процент по кредитному договору может быть изменен. ПИК сотрудничает с Альфа-Страхованием. Заполнила анкету на полис, и правильный полис мне прислали только с третьей попытки. Спасибо, что я заметила ошибку, иначе бы банк не принял страховку совсем. Менеджер, к слову, ошибку не заметил.

7. Подписание кредитного договора и внесение денег на аккредитив. Хвала банку Санкт-Петербург и менеджеру Ольге (офис на Ордынке), настоящему профессионалу. Все было четко, быстро и профессионально, по времени заняло около 1,5 часов вместе с открытием аккредитива и оплатой первого взноса. Лайфхак: для сокращения времени на сделке лучше заранее открыть счет в банке и ко дню сделки уже заранее перевести туда первый взнос. Я переводила первый взнос за сутки до сделки из Т-Банка, и счет заблокировали из-за подозрительной операции. Да, мне удалось быстро разблокировать его, но не удивлюсь, что может быть и другой сценарий.

Уведомление о блокировке карты.

8. Подписание ДДУ и регистрация прав по договору в Росреестре. После подписания кредитного договора застройщик присылает ДДУ в электронной виде, подписание осуществляется через Госключ. После этого документы практически сразу направляются в Росреестр. Права по ДДУ были зарегистрированы на следующий день.

Теплое поздравление от застройщика ПИК.

Вот и все, осталось только подождать два года до сдачи дома и можно получать ключи. Ну и не забывать платить ипотеку ежемесячно :)