С середины апреля начал набирать позиции против рубля. Пока фундаментальные факторы к этому располагают. Кому интересно - ролик по открытым ордерам тут

На этой неделе случился сдвиг. Считаю, что пойдём дальше и перейдём в диапазон 80-85 в течении 1-2 месяцев. У вас какие мысли?

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

Рубль пережил худшую неделю за последние четыре года. По итогам пятничных торгов внебиржевой курс доллара закрылся на отметке 79,22 руб./$, что на 6,22 руб. выше значений закрытия предшествующей недели. В последний раз курс американской валюты вырастал более чем на 6 руб. за одну неделю в начале июля 2022 года. Тогда на фоне словесных интервенций представителей финансовых властей и постепенного восстановления спроса со стороны импортеров курс вырос с 54,5 руб./$ до 60,92 руб./$. Текущему взлету способствовал обвал цен на нефть и распродажа на рынке акций и облигаций, усилившие спрос на валюту.

Курс доллара прогнозируется в интервале 76–82 руб./$

На предстоящей неделе ожидается снижение предложения иностранной валюты со стороны экспортеров, обусловленное завершением цикла налоговых выплат. Это способно сформировать предпосылки для дальнейшего ослабления курса рубля. При этом участники рынка будут ориентироваться на анонсируемые объемы покупки валюты в рамках бюджетного правила на июль, которые, вероятно, превысят показатели июня,— это может стимулировать спекулятивный спрос на иностранную валюту. Определенным сдерживающим фактором для ослабления курса рубля способна выступить фиксация прибыли по длинным позициям в иностранных валютах. В текущих условиях курс юаня, по нашим оценкам, сможет закрепиться в районе 11,2–11,8 руб./CNY с тенденцией к приближению к верхней границе коридора. Курс доллара, в свою очередь, прогнозируется в интервале 76–82 руб./$, при этом дополнительную поддержку американской валюте может оказать конъюнктура международного валютного рынка, где прослеживается краткосрочный потенциал роста курса доллара ориентировочно на 4–5%.

Банк России вводит новый порядок расчета официального курса евро к рублю в связи с низкими оборотами по валютной паре рубль/евро на внутреннем валютном рынке, сообщила пресс-служба регулятора. Изменения вступят в силу с 8 июня.

«Данное изменение связано с низкими оборотами по валютной паре рубль/евро на внутреннем валютном рынке, что снижает репрезентативность ежедневного прямого расчета курса евро к рублю на основе фактических конверсионных операций», — говорится в сообщении.

Со следующей недели ЦБ начнет рассчитывать официальный курс евро к рублю на основе курса доллара США к рублю и курса евро к доллару США Европейского центрального банка по состоянию на 15:30 мск в текущий рабочий день.

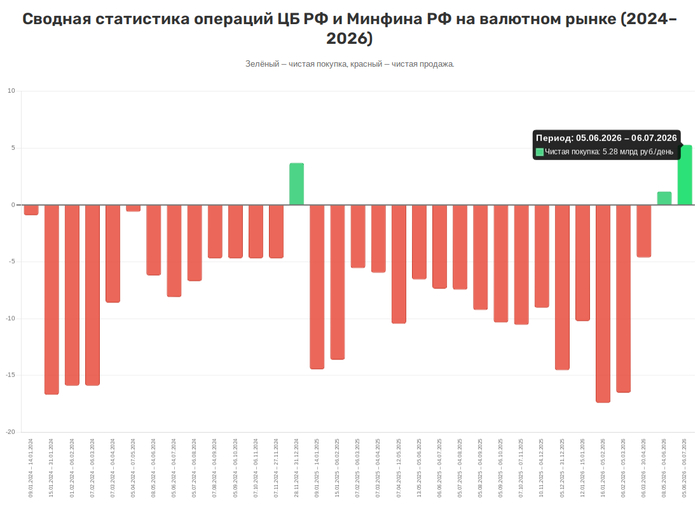

Банк России с 5 июня по 6 июля увеличит покупку валюты до 5,28 млрд рублей в день (с 8 мая по 4 июня объем покупок составляет 1,18 млрд рублей в день).

На первый взгляд, при текущих дохода от экспорта, 5 млрд — немного.

С другой стороны, в прошлом году, несмотря на действия экспортёров, 5+ млрд хватило, чтобы сдвинуть курс. Теперь ЦБ начал играть за другую команду. Наш валютный рынок давно не видел такого активного и настойчивого покупателя.

Посмотрим, что будет в июле. Если покупки увеличатся, ЦБ реально способен сдвинуть курс и закрепить его на новых уровнях.

Правда, мир с Ираном, открытие пролива, нефть вниз… ЦБ в любой момент может перевернуться. Именно поэтому мне нравится распределение портфеля по валютам 50/50, чтобы не следить за новостями и не подглядывать за Ираном.

В публичном портфеле валютные облиги продолжаю держать. Не планирую ничего трогать. Счет маленький, комиссия за сделку огромная, суетиться себе дороже. Там валюта и рубли примерно 50/50.

В публичном портфеле мне всё нравится, кроме постоянно укрепляющегося рубля. Всю дорогу портит доходность (в моменте там 13,55%). Но падение рубля неизбежно как второе пришествие, поэтому сижу без суеты.

Основным портфелем управляю активнее. Там сейчас 100% рублевых облиг. Срочно возвращать валюту не вижу смысла. Рубль обязательно упадёт, но почему сейчас?

В моменте всё работает на крепкий рубль. Слишком высокие цены на нефть, слишком долго перекрыт пролив, слишком высок накопленный урон мировым запасам. Экспортная выручка всё ещё огромная, риски эскалации никуда не ушли. Однажды всё поменяется, но пока так.

Для ухода в валюту нужен триггер. Например, стабильный мир с Ираном. Если открытое судоходство продержится хотя бы месяц, можно ждать обвала доходов от экспорта.

Еще вариант — бюджетное правило. Надо следить за действиями ЦБ. Стакан тонкий, ЦБ может в одно лицо ситуацию перевернуть. Но это если будет желание. Желания нет. Видимо, крепкий рубль помогает бороться с инфляцией, а сегодня это приоритет.

В общем, если хочется больше развлечений, можно внимательно следить и за Ираном, и за ЦБ. А если не хочется, то портфель 50/50 отлично смотрится. Рубль сегодня крепче, чем был до начала санкций. Ситуация ненормальная, рано или поздно всё починится.

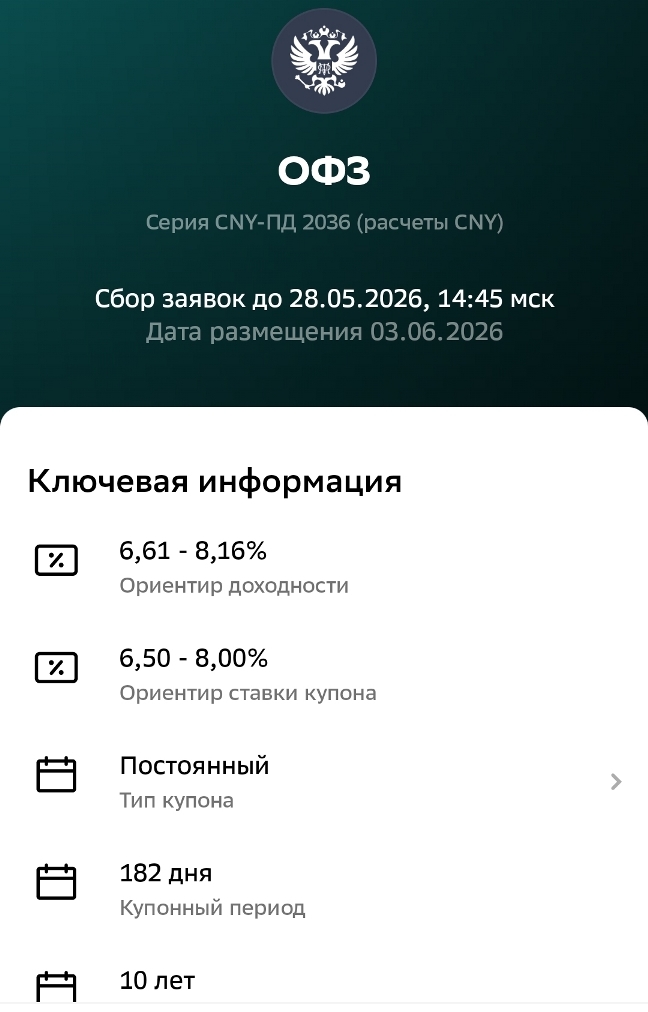

После очень долгой 10-летней подготовки, Минфин пообещал штамповать ОФЗ в юанях ежегодно, и похоже не шутил. В декабре разместились дебютные выпуски ОФЗ-2029 и ОФЗ-2033, а сейчас анонсирован длинный «китайский» выпуск аж на 10 лет вперёд.

Очередные гособлигации в юанях вот-вот появятся на рынке. Причем с купоном заметно интереснее предыдущих. Стоит ли участвовать и получится ли разбогатеть на щедрости Минфина? Давайте разберёмся.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏛️Зачем вообще занимать в юанях?

💸Российский долговой рынок ещё с крымских событий активно ищет альтернативу доллару и евро, а юань в последние годы стал ключевой валютой внешней торговли, его доля в расчетах превысила 40%.

Для институциональных инвесторов ОФЗ в юанях — это инструмент валютной диверсификации без вывода капитала за рубеж. Для частников типа нас — опция зафиксировать доходность в условно «дружественной» валюте, особенно тем, кто исторически не доверяет «деревянному» на длинном горизонте.

💰Ну а для Минфина (и это главное!) — возможность привлекать в бюджет деньги под процент почти в 2 раза НИЖЕ, чем сейчас ему удаётся делать через рублевый долг. Тем более, что торговый оборот с Китаем в нацвалютах растет, и юаней в закромах Родины очевидно накопилось достаточно.

В мае как раз погашаются суверенные облигации в «недружественных» валютах, поэтому министерство хочет их заменить. По сути, государство тоже рефинансирует свой долг новым займом, как делают многие компании.

⚙️Параметры ОФЗ CNY-ПД 2036

● Объем выпуска: ожидается ● Номинал: 10 000 ¥ ● Купон: до 8% (YTM до 8,16%) ● Величина купона: до 800 ¥ ● Выплаты: 2 раза в год ● Погашение: 21.05.2036 (10 лет)

🇨🇳Расчеты по выбору инвестора: в китайских юанях или в рублях по курсу ЦБ на дату выплат.

Интересно, что размещение бондов проходит не через классические аукционы Минфина (когда купон известен заранее, но есть цена отсечения), а через букбилдинг по ставке купона, т.е. аналогично корпоративным облигам.

Скрин анонса размещения из Сбер Инвестиции

🤔Плюсы и минусы

✅Максимальная надежность. Долг обеспечен напрямую государством — это ОФЗ, че тут скажешь. По определению, самые безопасные ценные бумаги в стране, надежнее уже некуда.

✅Страховка от девальвации. Валютная диверсификация без рисков заморозки и отжатия.

✅10-летний срок. На рынке очень мало корпоративных валютных выпусков со сроком более 5 лет без амортизаций и оферт (есть, например, два замещающих выпуска Газпрома с погашением в 2034 и 2037 г). Юаневых выпусков дольше 3-х лет сейчас всего три: ОФЗ-CNY 2033, РЖД 1Р-51R и свежий Газпром 3Р22.

⛔Номинал 10 тысяч юаней (более 100 тыс. ₽). Подойдет далеко не для каждого частного портфеля. Облиги получились даже тяжеловеснее, чем классические «замещайки» по $1000.

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы по 6-8% в год, то рублёвые ОФЗ и корпоративные выпуски с рейтингом ААА принесут больше дохода.

⛔Полугодовой купон. Аналогично старым добрым ОФЗ-ПД. Для инвесторов «новой волны», избалованных выплатами 12 раз в год, это может стать отталкивающим фактором.

⚠️Налоги! Минфин уже разъяснил, что с валютной переоценки этих бумаг БУДЕТ взиматься НДФЛ (причем, насколько я понимаю, даже если бонды фактически куплены за юани). Правда, после этих разъяснений всё равно осталось неясным, будет ли действовать ЛДВ. Формально, выпуск под льготу долгосрочного владения подходит.

Облигации в юанях со сроком более 3 лет на Мосбирже. Данные от 26.05.2026

🎯Резюме

В целом всегда позитив, когда на бирже появляются новые интересные инструменты, да ещё и максимального кредитного качества. Лично меня сам факт анонса новых юаневых госбумаг весьма порадовал, особенно при нынешнем аномально сильном рубле.

🤑Ориентир купона 8% выглядит очень щедро. Напомню, что ОФЗ-2029 разместилась с купоном 6%, а ОФЗ-2033 — с купоном 7%. И сейчас обе торгуются заметно выше номинала. Я бы на такую щедрость от родного государства не рассчитывал, и настраивался бы на итоговый купон в районе 7-7,5%.

Но порог входа не совсем для рядового инвестора, да и юаневые корпораты можно найти с доходностью пободрее, если принять на себя побольше рисков. А самое главное — рубль пока только укрепляется и не факт, что собирается сдавать позиции.

🇷🇺Так что ОФЗ в юанях рискуют быть похожими на ОФЗ в рублях, только под низкую ставку. Но я всё равно размышляю над тем, чтобы взять себе в портфель 10-летнюю бумагу. У меня как раз есть свободные юани, которые в принципе давно пора было куда-то пристроить. А такие юаневые госбонды предлагают доходность гораздо выше нынешних юаневых вкладов.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.