Теперь пользователь Авито может получить целевой кредит на покупку автомобиля с пробегом у частного продавца. Он оформляется под конкретную машину из объявления от собственника и не привязан к одному банку.

Как сервис упрощает сделки с автомобилями

Покупатель сравнивает предложения нескольких банков-партнеров и выбирает подходящее. До операции проверяются все участники и автомобиль, при завершении продавец получает деньги на свою карту. Выбор машины, проверка ее истории, финансирование покупки и обслуживание становятся проще.

Татьяна Жаркова, директор по финансовым сервисам Авито:

«На рынке авто с пробегом долго не хватало понятного кредитного решения для сделок между частными пользователями. Вместе с банками-партнерами мы фактически формируем новый рынок — целевой автокредит при покупке у частного продавца. На Авито пользователь уже выбрал автомобиль и договорился с продавцом — значит, финансовое предложение должно появляться именно в этот момент».

Автомобили с пробегом — один из крупнейших сегментов авторынка. По данным аналитического агентства «Автостат», в 2025 году в России было продано 6,24 млн легковых автомобилей с пробегом — это максимум почти за 20 лет. По оценке Авито, к 2031 году более 1 млн автомобилей в год будут куплены с использованием автокредитов у частных продавцов.

Кирилл Вотяков, старший управляющий директор Авито Авто:

«Почти каждый второй покупатель (45%) меняет автомобиль вынужденно: машина устарела, требует дорогого ремонта или набрала слишком большой пробег. В такой ситуации кредит часто становится единственным способом покупки другого авто. Рынок целевого автокредитования при покупке «частник — частнику» практически не развит при огромном спросе».

Как проходит сделка

Покупатель находит автомобиль на Авито, видит предложение оформить кредит в карточке объявления, проходит идентификацию через банковский ID, заполняет заявку и в течение нескольких минут получает кредитное предложение.

Затем банк-партнер оценивает покупателя по собственным процедурам. Это помогает формировать индивидуальные условия для клиента.

Покупатель может проверить историю автомобиля через Автотеку, а на этапе личной встречи выездной специалист Авито сверяет автомобиль и документы, помогает с договором купли-продажи и подтверждением сделки в приложении. Продавцу не нужно открывать отдельный счет: после подтверждения сделки деньги сразу поступают на карту.

Условия кредитования и география сервиса

Сейчас один из способов купить автомобиль с пробегом — оформить потребительский кредит. Его средняя сумма — около 500 тыс. рублей, а средний размер целевого автокредита — 1,2 млн рублей. Это помогает финансировать более крупную покупку. Ставка по целевому автокредиту на 5–7 п.п. ниже ставки потребительского кредита. Комиссии за оформление сделки для покупателя и продавца нет. А вся процедура занимает от трех дней, из которых 48 часов — обязательный период охлаждения.

Сейчас к программе уже подключен МТС-Банк, скоро покупателям откроется Банк Уралсиб. Целевой автокредит доступен жителям восьми городов: Москвы, Санкт-Петербурга, Воронежа, Казани, Ярославля, Нижнего Новгорода, Ростова-на-Дону и Краснодара.

Реклама. ООО «КЕХ еКоммерц», ИНН: 7710668349, erid: 2VtzqwFxh9z

Я 2 раза попробовал один интересный вариант, условно можно назвать переворот проблемы с ног на голову. Суть проста, идем в салон, с удовольствием ползаем вместе с менеджером вокруг машины, смотрим в зубы и под хвост (можно даже обоим), в общем всячески и искренне показываем свой интерес. Далее берем расчет стоимости на бумажке, лучше детализированный, типа это кредит, это скидка, это трейд-ин и т.п. Идем в другой салон той же марки, повторяем действие, но на этапе получения бумажек по цене - выкладываем первую и рассуждаем, вот тут дешевле! Или дороже, но вот с этим банком кредит надежнее или там допопций больше ... В общем собираем предложения и помахиваем ими перед менеджером. Обязательно изображаем силу мысли по поводу того, что денег прям в обрез. Да, даже с кредитом. Даже немного не хватает, но возможно смогу занять у тестя. Далее наблюдаем битву скидок, в идеале повторно посещаем и опять присматриваемся к автомобилю(ям). Главное - не спешить, неделя - две на это уйдет, но предложения, скорее всего будут неплохие.

Расскажем, как обманывают в автосалонах при покупке машины и что делать.

Автосалон часто навязывает не нужные услуги в автокредит. У нас набралось уже тысячи отзывов и историй клиентов и мы узнали сотни способов обмана покупателей продавцами автомобилей в кредит и не только.

Сразу скажу, единственный работающий способ избежать обмана и необратимых ошибок по возврату переплаченных денег - это обратиться к юристу перед приобретением авто.

Юрист по автосалонам

Люди редко обращаются к юристу до покупки автомобиля, обычно приходиться уже решать последствия необдуманных действий после подписания договоров и соглашений с автосалоном.

Если вы читаете эту заметку, то вы уже состоите в клубе 1% осознанных и подготовленных покупателей машин.

Запасайтесь попкорном, начинаем погружаться в темные дебри приобретения транспортного средства, да это может относиться и к мотоциклу и к фуре.

Зачем нужна помощь юриста при покупке машины

Начнем с легкого на примера. Приведем одну из множества консультаций клиентов, история началась в февральскую субботу с переписки мессенджере:

«Добрый день. Приехали покупать автомобиль в автосалон. Одобрили кредит на покупку нового авто.

В автосалоне продержали нас до самого вечера. Дали нам на подпись документы со страховками, картой помощи на дорогах и независимой гарантией.

Сумма автомобиля увеличилась на 220 000 руб..

Предложили им всё убрать. Ответили, что не могут без них, иначе цена автомобиля будет без скидки дороже.

Страховки не пугают. Возвращал уже не раз в полном объёме. А вот с картой и гарантией все сложно.

Можете помочь с изучением договора купли-продажи авто, карты помощи, гарантии, чтобы автосалон нас не обманул?»

Совет юриста по автомобилям

Стратегия у всех автосалонов одинаковая - максимально долго держать покупателей разными уловками: от 6 часов и боле, вплоть до позднего вечера и даже ночи. Делают, это специально, чтобы у людей появлялась усталость и снижалась внимательность.

В итоге, любой человек быстро подписывает все, что дают на подпись, плохо понимая, что это за документы. И не осознает всех последствий написанного в них. Но чувства облегчения переполняют, что стадия оформления закончена - и с радостью на душе автовладелец уезжает на своем новом автомобиле.

Первое, что нужно сделать в такой ситуации - это сказать, что приедете на следующий день для изучения документов. И уехать из автосалона.

Автосалон навязывает в кредит дополнительные услуги

Продолжаем первую историю, она будет о том, как снизить цену автомобиля.

После чего мы созвонились, проконсультировал и обговорили подробности.

На следующей день я приехал вместе с Максимом и его супругой в Автосалон.

Вначале сотрудник автосалона заставляла долго ждать каждого документа. К примеру, когда она дала мне на руки договор купли-продажи автомобиля - я увидел, что к нему идут только приложения (и то их сразу не дали) и ни одного доп. соглашения, сразу спросил:

«Это все соглашения?»

менеджер ответила «Да»

Переспросил, несколько раз и каждый раз она утвердительно говорила, что это все документы.

Конечно, через два часа выяснил, что есть еще соглашения и заявления, причем уже подписанные клиентом, накануне вечером.

Прошли еще часы изучений, переговоров, подготовки новых версий документов (около трех версий) и снова изучения.

«В нашей практике было много случаев, когда с автосалоном все согласовано, но они подсовывают на подписание старые версии невыгодного договора и других документов»

В итоге, через четыре часа, клиенты уже про себя наслаждались следующими результатами:

цена дополнительных услуг сократилась в два раза с 220 000 рублей до 110 000 рублей,

от одной страховки клиент смог, без последствий, отказаться сам на следующей день - это минус еще 14 000 рублей,

одобрили автокредит с меньшей ставкой и меньшей переплатой по ежемесячным платежам,

проверили машину на основании рекомендаций из нашей практики судов по недостаткам автомобиля и браку,

96 000 рублей, которые остались в сухом остатке, клиенты вернули с нашей помощью уже через три месяца и без последствий.

И это только один из случаев, и связан он с переплатой по автокредиту.

Автокредит, что навязывают

В это сложно поверить, но в кредит включают столько разных услуг, что их даже здесь полностью не перечислить, а можно только обобщить их категории:

карта помощи на дорогах

сертификат на доп. услуги

договор на сопровождение сделки

услуги по подбору кредита

юридические услуги

опционный договор

договор на абонентское обслуживание

независимая гарантия, продленная, дополнительная и так далее

договор цессии

страховки от коллективной до ГАП (GAP) страхования и здоровья

сервисный пакет, обслуживания на СТО, автосервисе

помощь при ДТП, эвакуация, оформление и так далее

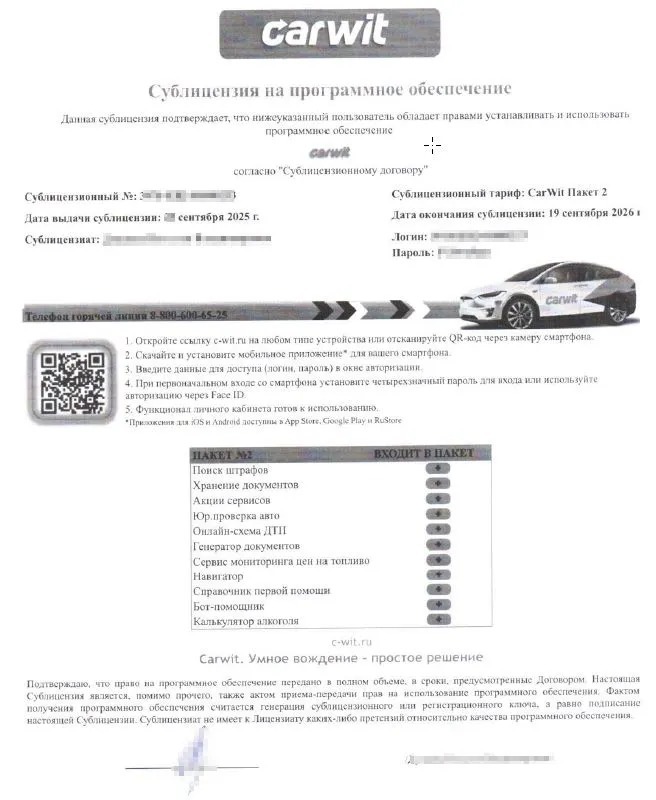

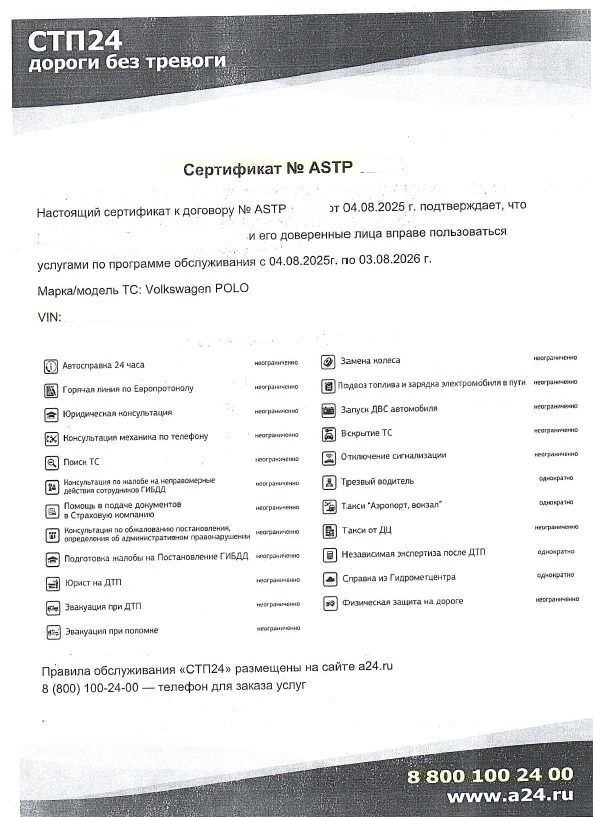

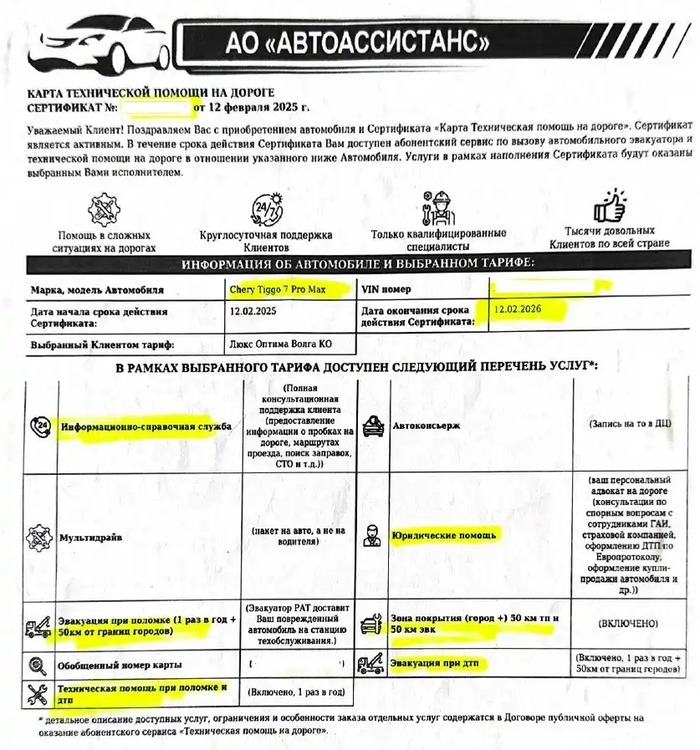

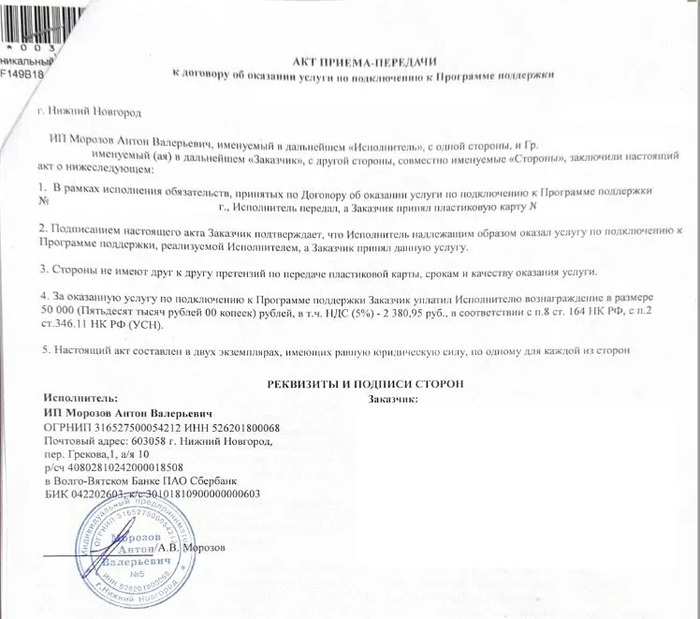

Пример документов только по картам техпомощи на дорогах, которые часто даже не дают на руки:

1/3

Карты помощи на дороге

Переходим к более серьезным рискам.

При покупке автомобиля в автосалоне

В истории выше, я еще не упомянул о других рисках.

Менеджер при мне даже не стала давать на подпись:

доп. соглашения на скидку,

акт приема-передачи - о том, что услуги уже оказаны

соглашение о взаимозачете встречных требований,

заявления на отзыв требований к автосалона,

и прочих плохих документов, невыгодных покупателю

Но это при сопровождении юриста, а представляете сколько заготовлено бумажек у сотрудников, оформляющих покупку автомобиля, для наивных покупателей.

Акт приема-передачи оказанных услуг

В настоящее время у нас акцент в делах клиентов, связан именно с нивелированием рисков последствий при возврате денег за навязанные услуги. И накопилось уже достаточно историй про последствия необдуманных действий, где уже нет счастливого конца, как в сказке.

Намного больше случаев, когда люди купили машину, прислали нам документы на изучение и мы после анализа, на консультации, предупредили их о рисках, как серьезных - бесперспективности в суде, как и поменьше - возврат денег только за меньшую часть доп. услуг. А самые часто встречающиеся риски - это когда покупатели подписывают с дилером доп. соглашение о скидке на автомобиль.

Лучше потратить немного времени на юриста перед покупкой машины, чем остаться у разбитого корыта, без шансов на возврат денег, в том числе через суд.

Как обманывают в автосалонах

Переходим к самым неприятным историям автовладельцев и отзывам покупателям.

Примеры, что может произойти плохого:

- покупатель не разобравшись подписал ДКП (договор купли-продажи автомобиля) с ценой выше, чем договаривался с менеджером автосалона.

Уже много примеров, где клиентам рассказывали менеджеры продавца про карты помощи на дороге, которые стоили от 150 000 до 450 000 рублей. Люди про себя понимали, что потом обратятся к юристу и вернут деньги за навязанную дорогую помощь на дороге.

Но после изучения нами всех документов и переводов по автокредиту, оказывалось, что стоимость карты включали цену машины. То есть по факту автовладелец покупал авто на 450 000 рублей дороже и никаких упоминаний про карту помощи ни в каких договорах и чеках нет.

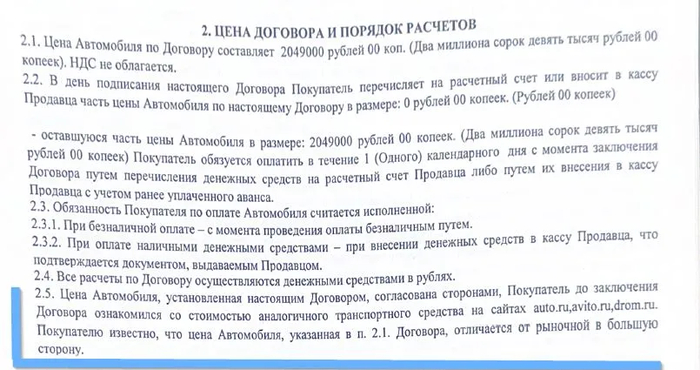

Более того салоны страхуются на случай будущего взыскания с них в суде и прописывают в ДКП такие пункты:

Цена автомобиля, установленная настоящим договором, согласована сторонами, покупатель до заключения договора ознакомился со стоимостью аналогичного транспортного средства на сайтах auto.ru, drom.ru, avito.ru. Покупателю известно, что цена автомобиля, указанная в п. 2.1 договора, отличается от рыночной в большую сторону.

Как обманывают в автосалонах

Совет юриста по машинам

Что делать когда нигде нет информации по навязанным услугам?

Важно вовремя фотографировать все рекламные материалы и бумаги, где упоминаются навязанные услуги;

Делать скриншоты переписки с менеджером автосалона;

Сказать менеджеру, что у вас нет денег доп. услуги и попросить оформить их в кредит;

Требовать от автосалона включения цены навязанных услуг отдельно.

Развод автосалона

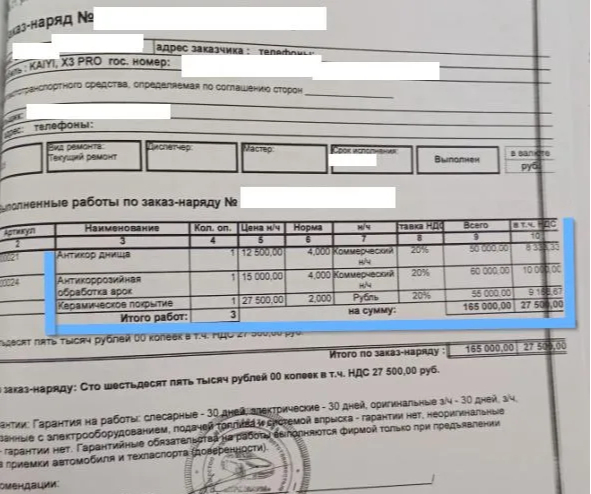

Автосалоны все больше действуют на грани мошенничества. Чаще всплывают договора, где покупателю на СТОА дилера якобы сделали следующие работы и товары по купленному автомобилю:

Аэрозоль Очиститель битумных пятен и следов насекомых;

Керамическое покрытие.

Конечно, дилер оформил эти услуги в кредит. В документах к новой машине покупатель, к его удивлению, обнаружил заказ-наряд и акт выполненных работ. Но чаще всего даже этих документов нет. Заказ-наряд и акт всплывают на следующих этапах возврата или в суде. Либо находим информацию о "фиктивных работах" в платежном поручении или выписке банка.

У нас уже много судов, где мы доказываем, что данные работы фиктивны, то есть либо они сделаны заводом изготовителем, либо не сделаны вовсе.

Фиктивные работы автосалона

Совет юриста по возврату страховок

Что делать если дилер выполнил работы по машине, которые вы не заказывали?

Если вы не согласовывали с продавцом заранее спорные работы по автомобилю, то и платить, за них не должны.

Конечно в этой ситуации нужно доказывать вашу правоту, но это наша задача, с которой мы пока справляемся на отлично, используем, в том числе постановление Правительства России по регулированию деятельности по ремонту транспортных средств, закон о защите прав потребителей и другие правовые акты.

Скидка в договоре купли-продажи (ДКП)

Последние годы автосалоны стали прописывать в доп. соглашениях к договору купли-продажи (ДКП), либо в самом договоре скидку на автомобиль. При покупке машины покупателю предоставляется скидка, если он приобретет дополнительные услуги, сертификат, независимую гарантию, кредит и страховки.

Обычно автосалон прописывает условия скидки в самом дополнительном соглашении, которое автовладельцы находят в документах на машину.

Условия обычно включают в себя:

приобретение страховок

заключение различных договоров от абонентских до опционных

покупка карт помощи на дорогах

покупка авто и доп. услуг в автокредит

Дополнительное соглашение на скидку

Переходим к рискам.

В случае расторжения нескольких или всех доп. услуг автосалон имеет право требовать с покупателя вернуть деньги за скидку. При этом при подписании ДКП, либо утаит информацию о дополнительном соглашении, либо объяснит это скидкой по трейд-ин, что конечно же не правда. Что еще хуже, менеджер официального дилера сообщит, что без этого соглашения автомобиль не продадут.

Лучше не подписывать таких соглашений совсем, но если уже подписали, то расстраиваться не стоит.

Во-первых, как правило скидка фиктивна, так как даже если провести экспресс анализ по другим автосалонам или объявлений на auto.ru или avito, то будет понятно, что у вас рыночная цена на автомобиль;

Во-вторых, автосалон допускает много ошибок в текстах доп. соглашений на скидку, что позволяет нам подавать встречный иск для защиты наших клиентов о признании таких пунктов и соглашений незаконными. Уже есть соответствующая практика и даже Конституционный суд России уже высказался на эту тему.

Если не защищаться, то автосалон взыщет с вас скидку (доплату за автомобиль) через суд. Для анализа таких соглашений и нужны юристы. К примеру, у нас выстроена большая стратегия по защите от требований автосалона по скидке и защита клиента прописана в нашем договоре.

Совет юриста по покупке авто

Автолюбители тоже могут облегчить работу юриста по защите прав покупателей автомобилей, интересная интерпретация вышла. Вот несколько рекомендаций:

Незаметно записывайте на аудио или видео общение с менеджером автосалона, задавая ему неудобные вопросы, чтобы он сказал лишнего. Это поможет нам в вашей защите в суде.

Сохраняйте все рекламные буклеты и прайсы разных дилеров. Фотографируйте всю рекламную информацию. Делайте скрины цен с ауто ру, дрома и авито.

Ведите переписку с менеджерами в мессенджерах, чтобы можно было сделать те же скриншоты в доказательство.

Записывайте аудио разговоры по телефону, особенно если вас запугивают.

Как можно меньше услуг и первоначальных взносов оплачивайте за наличные (вы не поверите, что запихивают даже в первоначальный взнос за автомобиль)

Требуйте все доп. услуги оплачивать кредитными средствами, говорите, что у вас нет денег на них.

Список вышел длинным, но он далеко не полный.

Банк навязывает

Если вы подумали, что еще может произойти при оформлении документов на сделке, то вы мыслите в правильном направлении. Будет несправедливым винить во всем только продавца, когда есть еще автокредит. И здесь, на вас, уже хочет заработать банк.

Навязанные услуги банка не отличаются оригинальностью, а большинстве случаем копируют допы официального дилера:

услуги помощи на дороге,

страховка водителя в пути,

страхование жизни,

страховки от потери работы, заработка,

коллективное страхование.

Но банки преподнесли для вас больше неприятных сюрпризов, о которых стараются вам не говорить. Перечислю немного их названий здесь:

Гарантированная ставка,

Снижение процентной ставки,

Своя ставка

Безопасное Авто,

Выгодная ставка,

Карта Автолюбитель

Ваша выгодная ставка.

Данные платные опции кредита, о которых чаще всего умалчивают сотрудники банка, придуманы только для одного, чтобы заемщик перечислил побольше денег за оформление этой услуги, которая влияет на ставку по кредиту.

Обычно стоимость таких услуг от 60 000 до 800 000 рублей, зависит от суммы автокредита. Данная услуга снижает ставку по кредиту, а при ее расторжении повышает.

Юрист по автокредитам - консультация

Рекомендуем перед подписанием документов читать кредитный договор с банком.

Не слушать менеджеров по оформлению, что вам эта опция выгодна, а считать самому на калькуляторе.

Требовать полный кредитный договор со всеми приложениями.

Покупка автомобиля в автосалоне

Рекомендую изучить все вышеуказанные советы по теме оформления автокредитов, чтобы приобретение автомобиля обошлось без обмана автосалона. За более чем 14 лет практики по возврату страховок и доп. услуг видели разное и каждый раз адаптируем наши стратегии под новые уловки менеджеров.

Старался показать вам разные ситуации, но технологии обмана покупателей авто развиваются, как и наши стратегии для защиты прав потребителей.

Заметку написал Вадим Абакумов из команды spor-expert.ru. Ставьте лайки, если понравилось, пишите комментарии и подписывайтесь на новые заметки в профиле Пикабу и канале в Максе.

Добрый день! Продаем машину, покупатель берет автокредит в автосалоне на всю стоимость авто. Покупатель утверждает, что при оформлении автокредита на машину нужно присутствие и подпись продавца? И договор купли продажи там де оформляется? Можно пожалуйста по шагам уточнить все действия как должно быть. Я в вопросах кредитования не ориентируюсь, подскажите пожалуйста. Заранее благодарю 🙏🏻

Эта тема практически нигде не освещается. Пресса молчит. А тем временем в арбитражных судах прямо сейчас идет около двадцати таких споров. Пострадавших - десятки тысяч. Проблема известна лишь узкому кругу автовладельцев, которым «повезло» с ней столкнуться, и юристам, помогающим ее решить. Я решил это исправить и рассказать историю конкретного дела, которое рассматривается прямо сейчас.

«Вы выиграли суд. Поздравляем. Денег не будет»

Всё началось как обычно: Иван купил машину в кредит в одном известном автосалоне Поволжья - ООО "УК "ТрансТехСервис" (Далее - ТТС). А к автокредиту Ивану оформили дополнительную услугу от ООО «Прогресс». Набор «помощи на дороге» и прочих опций, без которых кредит не давали.

Иван решил от услуг отказаться и вернуть 200 тысяч - это позволяет сделать закон. ООО «Прогресс» не захотело добровольно возвращать деньги. Суды. Победа. Исполнительный лист. Приставы.

Тут начинается самое интересное. К тому времени, когда исполнительный лист был получен, на счетах ООО «Прогресс» - пустота. Имущества нет и никогда не было. Деятельность не ведётся. Новых поступлений нет и не предвидится. Взыскивать нечего и не с кого.

Таких историй по стране - тысячи. Люди судятся, получают решение суда о взыскании, но не получают деньги.

Мы же с коллегами пошли дальше. Понятно, что у «Прогресса» не всегда были пустые счета. Деньги там были (и приличные). А потом внезапно исчезли. Так быстро, что большинство потребителей даже не успело предъявить исполнительные листы к исполнению. Мы объединили пострадавших и подали коллективное заявление о банкротстве ООО «Прогресс», чтобы оспорить вероятный вывод денег. И вот что вскрылось.

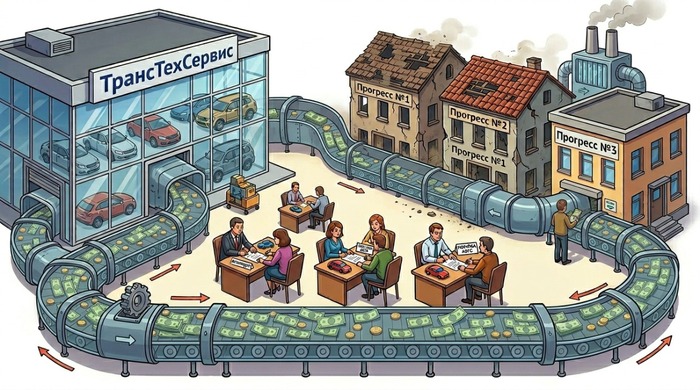

Центр убытков и тихая гавань - кто есть кто?

Когда ООО «Прогресс» признали банкротом, картина сложилась достаточно быстро: в банковских выписках мы увидели регулярные платежи в один адрес. В назначении - «оплата агентского вознаграждения». Получатель - ТТС, автосалон, где Ивану и продали услуги ООО «Прогресс».

Мы получили агентский договор. Агентское вознаграждение составляет 90% от стоимости проданной услуги. То есть 90 копеек с каждого рубля уходило обратно в автосалон.

А что оставалось ООО «Прогресс»? 10 % и ВСЕ ДОЛГИ. Конкурсный управляющий в своём заявлении об оспаривании сделок описал это в точности: есть «Центр прибыли» и есть «Центр убытков».

Центр убытков - ООО «Прогресс». Организация-прокладка, задача которой собрать деньги с потребителей и перечислить их в “тихую гавань”- автосалон. Далее ООО «Прогресс» набирает долги, как губка, и идёт ко дну.

Центр прибыли - ООО "УК "ТрансТехСервис". Тихая гавань, куда деньги стекаются и защищены от любых претензий Ивана.

Схема достаточно простая и до сих пор работает как швейцарские часы. За 2 года такой работы автосалон получил более 2 миллиардов рублей прибыли, а долги ООО «Прогресс» его не касались.

И так по кругу до бесконечности

Как только первый “Центр убытков” набирает долги и превращается в труп, его место тут же занимает новая организация. И так по кругу. И это самое страшное.

За четыре года на роли прокладки сменилось уже 3 компании:

Прогресс № 1 собирает деньги с потребителей за доп. услуги;

Собранные деньги уходят в ТТС по агентскому договору;

Прогресс № 1 забрасывается, и он «умирает» под весом долгов;

Открывается Прогресс № 2… В данном случае это ООО “Алюр-Авто” (которое сейчас тоже в банкротстве - ссылочка на дело).

И так по кругу до бесконечности.

При такой схеме автосалон - основной выгодоприобретатель, каждый раз остаётся при деньгах и при этом абсолютно чистым.

Автосалон занял оборону

Сейчас в банкротстве ООО «Прогресс» поданы заявления об оспаривании агентских платежей и привлечении к субсидиарной ответственности. Цель - вернуть все перечисленное в ТТС, чтобы погасить долги перед потребителями.

На мой взгляд, картина абсолютно ясна: агентский договор, где 90% уходит «агенту» (ТТС), а все обязательства остаются на принципале (Прогресс) - это способ избежать ответственности перед потребителями. Здесь конструкция агентского договора выступает индульгенцией на вывод активов в объеме неизбежно приводящем к банкротству (мне очень нравится эта формулировка, но если говорить проще - агентский договор позволил ТТС забрать всю прибыль, а долги оставить Прогрессу) .

Автосалон занял позицию жёстко. Добровольно решать вопрос не хотят. Намерены судиться до последнего и тянуть процесс. ТТС предоставил в материалы дела свой отзыв.

И вот что меня искренне удивляет:

Для того, чтобы решить вопрос мирно, нужно около 30 миллионов. Представьте, это всего лишь 1,5% от двух миллиардной прибыли. Он понимает, что хорошо заработал , но “наследил”: много пострадавших, судов и т.п. А непонятно вот что - почему дилер вместо того, чтобы решить без шума, заплатив гроши по сравнению со всей полученной прибылью, выбирает долгие суды, разговоры о себе не в лучшем свете и тому подобное.

Что с ситуацией происходит сегодня?

Арбитражный суд сейчас будет давать оценку этим агентским договорам в условиях, когда исполнение этого договора доводит плательщика до банкротства. По сути - решать, можно ли через «агентский договор» легально уводить деньги от потребителей и сделать их возврат невозможным.

Если суд встанет на сторону автосалона, то схема останется рабочей. И тогда все автодилеры страны получат зеленый свет: навязывай услуги, забирай 90% выручки, а долги оставляй на пустышке.

Это не просто банкротство очередной безымянной организации. Это - проверка того, может ли потребитель в России не просто выиграть суд, а действительно получить свои деньги обратно, когда против него играет целая система с армией юристов, административным ресурсом и многомиллиардным оборотом.

В общем, ждем прогресса по делу Прогресса. Следите за делом. Я расскажу, чем всё кончится.

Обращение к вам, читатели

А всем тем, кто причастен к данной истории, сталкивался с доп услугами или просто хочет помочь добиться справедливости - мы будем благодарны за огласку и репост статьи.

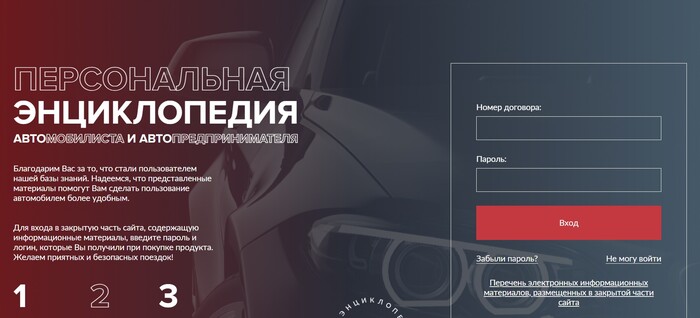

Приветствую всех! Сегодня расскажу историю, от которой у вас, скорее всего, вскружит голову. Особенно, если вы хоть раз брали автокредит.

Представьте: вы приходите в автосалон, оформляете кредит, и вам в нагрузку продают услугу «Персональная Энциклопедия автомобилиста и автопредпринимателя». Знаете, что это? Доступ к закрытому сайту, на котором размещены справочные материалы для автовладельцев. Цена вопроса — 250 000 рублей. Четверть миллиона. За сайт. Который вы не просили, не хотели и, скорее всего, ни разу не откроете. Но вам менеджеры объясняют: без этого кредит не одобрят. Классика. Как выглядит платформа, доступ к которой стоит 250 тысяч - показал выше.

Предыстория

Именно в такой ситуации оказалась наша клиентка Анна* в июле 2023 года. Оформив кредит с включенной услугой в виде доступа к закрытой платформе от “Сити Ассист”, начался долгий процесс по отказу от услуги, продолжительностью в 3 года. Нам пришлось пройти по всевозможным инстанциям (и не единожды), чтобы в 2026 году вернуть Анне полную стоимость оформленной менеджером автосалона услуги.

*имя изменено

Возвращаем деньги. Попытка №1

Анна поняла, что к чему, уже через пять дней после покупки автомобиля. Написала заявление ООО “Сити Ассист” на расторжение договора по услуге — получила отказ в духе «мы вам доступ к платформе дали, услуга оказана, до свидания».

Мы подключились и подали иск к «Сити Ассист» — компании, которая формально оказывала эту «услугу». В октябре 2023 суд вынес решение в нашу пользу: вернуть 250 000, плюс моральный вред, плюс штраф 125 500 рублей за то, что не вернули деньги добровольно.

«Сити Ассист» подал апелляцию — проиграл. Решение в нашу пользу устояло.

Казалось бы — победа. Осталось получить деньги.

Вот тут начинается самое интересное

В начале 2024 года мы получили исполнительный лист, а ООО «Сити Ассист» стала неплатежеспособной. По данным ФССП, в 2024 году у компании сумма долгов составляла 37 миллионов рублей. Вывод - денег у них нет, взыскивать попросту нечего.

Замкнутый круг? А вот нет.

Выбор, который мог всё изменить

В этот момент аффилированная с «Сити Ассист» компания предложила выкупить наше требование за 150 000 рублей. То есть из 250 000 забрать хотя бы 150 — живыми деньгами, прямо сейчас.

И вот тут Анна оказалась перед выбором: забрать 150 тысяч — или рискнуть и продолжить работать с нами путем взыскания всей суммы с банка.

На тот момент судебной практики по таким делам почти не было. Мы честно сказали: исход неизвестен, можно остаться вообще без денег.

Анна выбрала второй вариант под предлогом: «Давайте наработаем вам судебную практику». (это было не просто смело, это было ОЧЕНЬ смело)

С одной стороны, мы были тронуты таким доверием. С другой — переживали серьёзно, потому что цена попытки была существенной.

Два года против банка

Дальше началось то, что я бы описал как юридический марафон.

Январь 2024 — обратились в банк с заявлением о возврате на основании ФЗ-353 (закон о потребительском кредите). Получили отказ.

Май 2024 — к ним же направили претензию. Снова отказ. Банк порекомендовал «решать вопросы с исполнителем».

Июнь 2024 — обращение к финансовому уполномоченному (далее по тексту ФУ). Отказ. Причину указал на скрине.

Август 2024 — подали иск к банку в суд. Ответчик — банк, третьи лица — ФУ и «Сити Ассист».

Сентябрь 2024 — суд вынес заочное решение в нашу пользу.

Казалось бы, успешный финал уже так близок, но нет. Банк подает заявление об отмене заочного решения - а мы, не сдавшись, идем дальше.

Выход из замкнутого круга

Апрель 2025 — повторное рассмотрение нашего иска к банку. Нам отказали. Мотивированное решение — не в нашу пользу.

Многие на этом этапе бы сдались. Но мы подали апелляционную жалобу. (раз уж начали, то идем до конца)

Сентябрь 2025 — заседание в Верховном Суде Республики Татарстан. Рассмотрели нашу жалобу — и отменили решение нижестоящего суда. Вынесли новое — в нашу пользу.

Взыскали полную стоимость услуги — 250 000 рублей, моральный вред — 5 000, штраф — 127 500 рублей. На этом этапе мы успешно вышли из замкнутого круга.

Эпилог или считанные месяцы до получения денег

Получение исполнительного листа тоже оказалось квестом — в ноябре 2025 мы подали заявление об ускорении, и только в декабре получили испол лист. Деньги возвращались частями, и полностью сумма была возвращена к 23 апреля 2026 года.

Почти три года от начала до конца. Три года, чтобы вернуть деньги за доступ к сайту.

Что здесь важно понимать

Эта история — не про одну Анну. Это про схему, которая работает вот так: автосалон изначально под разными предлогами оформляет дополнительные услуги, подает заявки на автокредит, в общую сумму которого уже включены дополнительные услуги, 1 или несколько банков одобряет, выбирается конкретный банк, с которым заключается кредитный договор.

Сложность заключается в возврате - непонятно, с кого требовать деньги обратно.

В случае Анны обращение в автосалон было бы безуспешным, так как дилер выступал лишь посредником в оформлении услуги. Обратившись с целью отказа от энциклопедии в “Сити-Ассист” получилось так, что сначала в требовании было отказано, а потом компания стала неплатежеспособной.

Для взыскания с банка от “Мы не при чем, решайте вопросы с исполнителем услуги” до возврата полной стоимости пришлось пройти несколько кругов рассмотрения иска судами - от районного до верховного.

Вы спросите - почему банк должен возвращать деньги, если он не участвовал в оформлении доступа к платформе за 250 тысяч? Я отвечу - да, договор на услугу заключён не с банком, а с исполнителем. Но закон о потребительском кредите (п. 2.10 ст. 7 ФЗ-353) даёт заёмщику право потребовать возврат денег от кредитора, если исполнитель не вернул их добровольно при том, что заемщик с отказом обратился к исполнителю услуги вовремя (в первые 30 дней с момента покупки). Именно на этом мы и выстроили стратегию. Это спасло нас.

Отзыв о нашем сотрудничестве :)

Если вы оформляли автокредит, и вам в нагрузку продали услуги, которые вы не просили — помощь на дороге, независимую гарантию, сервисный пакет, подписку на «закрытый сайт» — стоит как минимум посмотреть в свои документы. Не факт, что вы знаете, за что именно платите по автокредиту.