▪️ В первом матче противостояния выиграл «Акрон» в гостях у «Ротора», в Волгограде. Голами отметился — Беншимол, он оформил дубльна 45+1, 51-ой минуте.

▪️ Однако, дома у тольяттинцев было довольно жарко. На 45+4 минуте забил защитник «Ротора» Глеб Шильников. Волгоградцы были близки к камбэку, помним о 0:2 дома, надо поджимать спящий Тольятти, и вот на 69-ой минуте забивает нападающий «Ротора» Саид Алиев, но гол отменен решением арбитра, к тому же вмешался и VAR. Момент спорный. Но решение остается решением.

📌 × А параллельно Артем Дзюба — легенда «Акрона», как никак лучший бомбардир данной команды,сыграл 52 матча, забил 18 мячев, отдал 12 передач,объявил об уходе из «Акрона», проведя в клубе два сезона.

👋 • Некоторые эксперты и инсайдеры сообщают, что возможен переход Дзюбы в московский «Спартак» или в московскую «Родину», которая, кстати, вышла напрямую в РПЛ 26/27 и является чемпионом лучшей лиги мира.

Вслед за Полюсом, другие крупные эмитенты тоже расширяют свой валютный долговой портфель. Корпорации спешат перехватить деньжат на бирже, а я соответственно спешу сделать фирменный разбор свежих облиг.

Сразу после объявления новой ключевой ставки, 27 апреля Акрон предложит нам удобрить наши инвест-портфели очередным юаневым выпуском.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🌱Эмитент: ПАО «Акрон»

🧪ПАО «Акрон» — один из крупнейших мировых производителей минеральных удобрений. Входит в ТОП-3 производителей азотно-фосфорно-калийных удобрений в Европе и в ТОП-10 в мире.

Химический сегмент бизнеса «Акрона» представлен флагманским предприятием ПАО «Акрон» в Великом Новгороде (головная компания) и ПАО «Дорогобуж» в Смоленской области. В группу также входит ГОК «Олений Ручей» (АО «СЗФК») в Мурманской области, который занимается добычей апатитового концентрата и фосфатного сырья.

Завод «Дорогобуж» в Смоленской обл. Источник: Яндекс.Картинки

🌍Ключевые рынки сбыта — Латинская Америка, США, РФ, Китай. Для логистики Акрон использует более 1,7 тыс. собственных вагонов и цистерн, а также привлекает арендованный подвижной состав в количестве более 2 тыс. вагонов.

К сожалению, в последние месяцы предприятия Акрона регулярно подвергаются попыткам атак БПЛА с территории Украины.

⭐Кредитный рейтинг: AA «стабильный» от Эксперт РА (ноябрь 2025) и НКР (январь 2026).

💼В обращении 4 рублёвых выпуска общим объемом 33,5 млрд ₽, три юаневых на 4,6 млрд CNY и три долларовых на $550 млн. На все прошлые выпуски я делал подробные авторские обзоры. Акрон Б1Р4 в юанях погашается уже в мае — вероятно, под его рефинанс и берётся новый займ.

Облигации ПАО «Акрон» на Мосбирже. Данные от 24.04.2026. Источник: сайт Мосбиржи

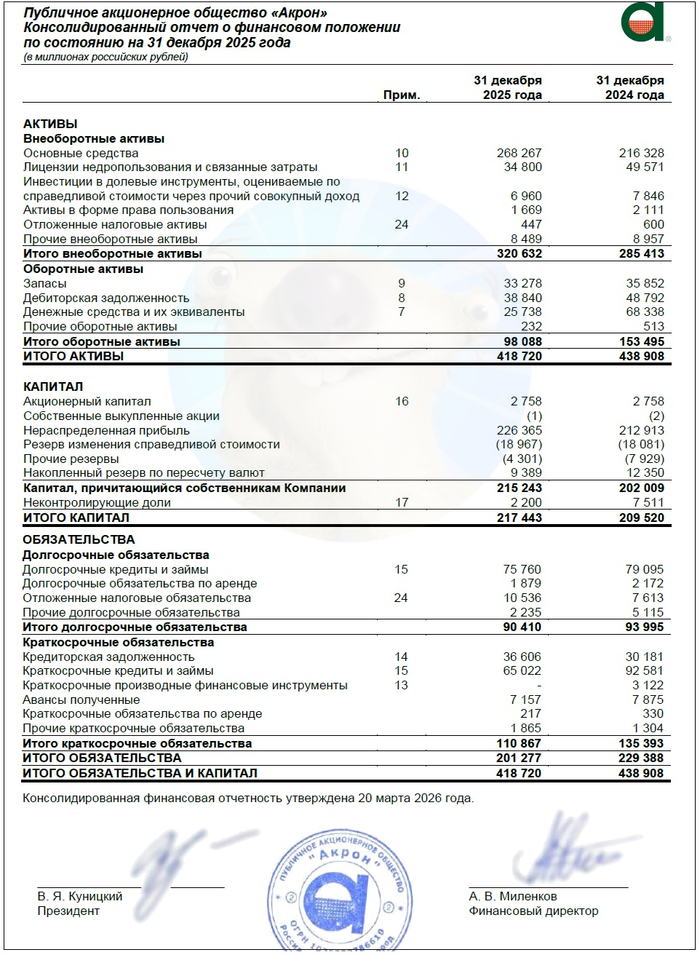

📊Финансовые результаты Акрон

Смотрим ключевые цифры из свежего отчета по МСФО за весь 2025 год:

✅Выручка: 238 млрд ₽ (+20% г/г). Интересно, что на 53,6 млрд ₽ было продано удобрений в США, ещё на 43 млрд — в страны Азии, не считая Китай. Рынок РФ на 3-м месте с 42 млрд выручки.

✅EBITDA: 91,7 млрд ₽ (+51% г/г). Рентабельность EBITDA за год выросла с 31% до 39%.

✅Чистая прибыль: 39,8 млрд ₽ (+30,3% г/г). В долларовом эквиваленте рост на 40% до $461 млн.

💰Собств. капитал: 215 млрд ₽ (+6,6% за год). Активы чуть снизились с 439 млрд ₽ до 419 млрд ₽. На счетах 25,7 млрд ₽ кэша (в конце 2024 было 68,3 млрд ₽). Компания старается гасить долги.

👉Чистый долг: 115 млрд ₽ (+11,3% за год). Долговая нагрузка по показателю Чистый долг/EBITDA снизилась с 1,7х до 1,25х в рублях и с 1,55 до 1,34 в долларах.

📊Объем производства основной продукции составил 8983 тыс. т (+7% г/г), а объем продаж вырос на 8% до 9151 тыс. т.

Источник: отчет ПАО «Акрон» по МСФО за 2025

⚙️Параметры выпуска

● Название: Акрон-002Р-03 ● Номинал: 1000 ¥ ● Объем: ожидается ● Купон: до 8,25% (YTM до 8,57%) ● Выплаты: 12 раз в год ● Срок: 3,5 года (1260 дней) ● Оферта: нет ● Рейтинг: АА от ЭкспертРА и НКР ● Выпуск для всех ❗Амортизация: 30% от номинала в дату выплаты 36 купона, по 35% от номинала в даты выплат 39 и 42 купонов.

👉Расчеты по выбору инвестора: в китайских юанях или в рублях по курсу ЦБ на дату выплат.

👉Организатор: ИК «Табула Раса».

⏳Сбор заявок — 27 апреля, размещение — 30 апреля 2026.

🤔Резюме: можно покитаёзить

🌱Итак, Акрон размещает локальные юаневые бонды на 3,5 года с ежемесячным купоном, без оферты и с амортизацией большими кусками ближе к концу срока.

✅Очень крупный и известный эмитент. Входит в ТОП-10 мировых производителей удобрений, имеет высокий кредитный рейтинг AA.

✅Отличная динамика финансов. На фоне роста объемов продаж и благоприятной конъюнктуры мирового рынка удобрений, Акрон в 2025 г. сумел значительно нарастить выручку и прибыль, а также снизить долговую нагрузку до 1,25х.

⛔Отраслевые риски: конкуренция с мировыми производителями, возможное снижение цен на удобрения. В декабре 2025 СМИ сообщали, что оба основных завода Акрона пытались атаковать беспилотники, в 2026 г. также была атака на «Дорогобуж».

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы по 6-7% в год, то рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: квази-юаневый выпуск от мощного и надежного эмитента. Главным риском бизнеса представляется внешний риск в виде атак БПЛА. При удержании бумаг от 3-х лет (как раз к началу амортизации) будет действовать налоговая льгота (ЛДВ) на валютную переоценку.

В целом, для валютной диверсификации при нынешнем курсе рубля это вполне нормальный вариант, чтобы припарковать кэш. Может подойти для тех умеренно-консервативных инвесторов, кто опасается девальвации рубля и хочет разбавить порфель юаневыми бондами.

⚠️Другое дело (важный нюанс!) — будет ли спустя 3 года официальный курс ЦБ отражать реальную стоимость пары юань/рубль в условном «внешнем контуре». А также, насколько сильно сам юань будет слабеть к доллару.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Акрон - один из крупнейших российских холдингов, занимающийся производством азотных удобрений. Холдинг является вертикально интегрированным, то есть самостоятельно производят сырье для удобрений - апатитовый концентрат и фосфатное сырье. В группу Акрон входят 4 завода.

Акции компании торгуются на Московской бирже под тикером AKRN, входят в 5 индексов торговой площадки. Бумаги относятся ко второму уровню листинга.

💰Дивиденды

Дивидендная политика Акрона подразумевает отчисление на дивиденды не менее 30% от чистой прибыли по МСФО. При этом компания стремится распределять порядка 50% от чистой прибыли. Дивиденды выплачиваются один раз в год, но в 2025 году компания выплатила первую часть дивидендов за 3 квартала и ожидается финальное распределение.

Промежуточные дивиденды за 2025 год составили 189 рублей на акцию с дивидендной доходностью 1% годовых.

⚡Риски

Рост экспортных пошлин.

Снижение мировых цен на удобрения.

Слабый рубль.

📍Выводы

На нашем рынке в сегменте удобрений представлены 5 известных эмитентов и Акрон является одним из лидеров рынка. Несмотря на сложные для отрасли предыдущие периоды в 2025 году ситуация в отрасли выровнялась, что нашло положительное отражение в финансовой отчетности.

Так, по итогам года выручка компании выросла на 20% до 237,6 млрд. рублей или плюс 33%, если считать в долларовом эквиваленте. Сильный рубль находит отражение в недополученной прибыли, ведь основной объем выручки компания получает именно в валюте.

Чистая прибыль по росту бьет рекорды российского рынка прошлого года - она выросла на 30% до 39,8 млрд. рублей. Несмотря на рост долговой нагрузки показатель чистый долг/EBITDA сократился до 1,3х.

У компании глобальные планы роста на 2026-2027 год. Текущий период связан с модернизацией завода в Нижнем Новгороде и развитием ГОКа Олений ручей. Флагманский проект уже на 2027 год - Талицкий ГОК, в рамках которого стартует производство хлоркалия, который снизит себестоимость калийных удобрений.

Акции Акрона остаются переоцененными рынком, ведь P/E равен 19,4, что более чем в 2 раза выше лидера рынка ФосАгро. Аналогичная ситуация с P/S, равным 3,2. На фоне ближневосточного конфликта акции и перекрытия Ормузского акции компании выросли на 10%, сейчас немного скорректировались, но все равно цена держится вблизи 20 000 рублей.

⭐Для дивидендной стратегии акции Акрон не подходят, для обычных инвесторов с небольшими бюджетами тоже не подходят. Заходить спекулятивно и ждать обещанных аналитиками 27 000 рублей за акцию - тоже не вариант. Как-то всё мимо 🤷♂

До вчера у меня в портфеле были облигации компании с плавающим купоном, теперь остались только бумаги ФосАгро.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

💰 Финансовая часть (по состоянию на крайние данные, годовые)

💭 Масштаб бизнеса подтвержден выручкой в 578,39 млрд ₽, что подчеркивает лидерские позиции компании на рынке. Операционная прибыль EBIT составляет 172,29 млрд ₽, демонстрируя хорошую операционную эффективность и способность стабильно получать доходы от основной деятельности. Чистая прибыль в размере 115,34 млрд ₽ подчеркивает общую прибыльность бизнеса и открывает перспективы дивидендных выплат.

💳 Свободный денежный поток в объеме 46,09 млрд ₽ остается стабильным, позволяя инвестировать в рост, снижать долг и выплачивать дивиденды. Однако стоит учитывать потенциальную цикличность данного показателя. Умеренный коэффициент соотношения чистого долга к EBIT (1,48х) обеспечивает финансовую гибкость, но и здесь есть куда стремиться.

😎 Прогнозируется, что в период 2026-2027 годов спрос на удобрения останется устойчивым, обеспечивая стабильность финансовых результатов компании. Основное внимание будет уделено повышению операционных показателей и расширению производства.

🫰 Оценка

🧐 P/E (прогноз на 2026 год) — 6,5x. ФосАгро оценивается рынком с дисконтом. Это свидетельствует о наличии потенциала для роста стоимости акций в случае снижения текущих рисков. Для сравнения: акции Акрона оцениваются немного выше.

✅ Триггеры

💪 Контроль над всей производственной цепочкой — от добычи сырья до реализации готовой продукции — позволяет компании оптимизировать расходы, гарантировать стабильность поставок и увеличивать рентабельность бизнеса.

👥 Рост мирового населения и ограниченность сельскохозяйственных угодий формируют устойчивый долгосрочный спрос на удобрения, что способствует поддержанию объёмов продаж ФосАгро на высоком уровне.

📛 Риски

💲 Значительная доля выручки поступает в иностранной валюте, в результате колебания курса рубля могут заметно влиять на итоговые финансовые показатели.

👁🗨 Стоимость фосфорсодержащих удобрений подвержена сильным колебаниям из-за изменений спроса, предложения и цен на сырье — сюда можно добавить геополитические события, регуляторные требования и изменения экологических норм, которые напрямую влияют на цену.

🔀 ИнвестСтратегия

🧐 Если коэффициент Чистый долг / EBIT опустится ниже 1,0x, это станет подтверждением укрепления финансовой устойчивости компании. В такой ситуации можно рассмотреть открытие позиции с целью до 8000₽ (1). Но результат будет крайне скромным, так как текущая цена уже на уровне 7600₽.

▶ Краткосрочно (2) имеет смысл входить на уровнях (продолжение и полная версия обзора в канале InvestVzglyad_CHANNEL).

📌 Итог

👍 ФосАгро обладает высокой рентабельностью, эффективной операционной эффективностью и умеренной долговой нагрузкой, что создаёт прочную основу для роста. Несмотря на дисконт в оценке из-за рисков, фундаментальные показатели компании остаются стабильными. Сильные стороны и гибкость компании позволяют сглаживать негативные факторы, однако геополитические риски и волатильность цен на сырьё остаются главными угрозами.

🎯ИнвестВзгляд: Идеи нет.

📛 Не держу ни в одном из портфелей, необходимо выполнение условий из «ИнвестСтратегии».

💭 Рассмотрим компанию через призму показателей в финансовой и операционной частях...

💰 Финансовая часть (9 мес 2025)

📊 Выручка увеличилась на четверть (24%), достигнув отметки в 177,9 млрд рублей за первые девять месяцев текущего периода, тогда как аналогичный показатель прошлого года составлял 143 млрд рублей.

↗️ Показатель EBITDA также продемонстрировал значительный рост — на 60%. За указанный период значение показателя выросло с 44,9 млрд рублей до 71,8 млрд рублей.

👍 При этом уровень рентабельности по EBITDA улучшился с 31% до 40%.

😎 Что касается чистой прибыли, то её размер увеличилcя на 82%, составив 36,7 млрд рублей.

💳 Однако наряду с положительными изменениями наблюдался небольшой рост чистого долга в рублях: за рассматриваемый период сумма задолженности достигла 119 млрд рублей, тогда как на конец предыдущего года долг составлял 103,3 млрд рублей.

⤵️ Несмотря на рост чистого долга, соотношение чистый долг/LTM EBITDA снизилось с 1,70 до 1,36, что свидетельствует о снижении уровня финансовой нагрузки компании.

✔️ Операционная часть (2025 год)

↗️ За полный 2025 год удалось увеличить выпуск товарной продукции на 7%, доведя общий объем до 9 млн тонн. Среди ключевых показателей выделяется рост производства минеральных удобрений, которое выросло на 5% и составило 7 млн тонн.

🔀 Особое внимание привлекает динамика выпуска азотных удобрений: за прошедший год их было произведено около 4,6 млн тонн, что на 7% больше, чем в 2024 году. Однако объемы производства сложных удобрений остались неизменными, сохранившись на отметке 2,4 млн тонн.

🧐 Основной причиной увеличения объемов стала успешная реконструкция установки аммиака N3 в Великом Новгороде, благодаря чему ежегодная производственная мощность увеличилась на 200 тысяч тонн.

💸 Дивиденды

👌 Советом акционеров компании было принято решение выплатить дивиденды по результатам первых девяти месяцев 2025 года, установив размер выплаты в сумме 189 рублей на каждую акцию.

🧐 До этого, в июне 2025 года, компания осуществляла выплату дивидендов за прошедший 2024 год, направив акционерам сумму в размере 427 рублей на акцию плюс дополнительно 107 рублей из резервов прежних финансовых годов.

🔀 Сам же 2024-й год характеризовался лишь одной дивидендной выплатой: по итогам финансового года, завершившегося в 2023-м, владельцам акций было перечислено по 427 рублей на бумагу. А вот в предшествующем, 2023 году, Акрон от дивидендов отказался.

📌 Итог

💪 Компания успешно справляется с развитием бизнеса даже в условиях сложной экономической обстановки: несмотря ни на что, ей удается увеличивать выпуск сырьевых материалов и модернизировать производственные мощности, сохраняя умеренный уровень задолженности и выплачивая дивиденды своим инвесторам.

🚫 Однако бумаги по всем мультипликаторам чрезвычайно дорогие и к тому же крайне неликвидны.

🎯 ИнвестВзгляд: Идеи здесь нет.

📊 Фундаментальный анализ: 🟰 Держать- компания показывает хорошие финансовые и операционные результаты, однако высокая оценка бумаг и низкая ликвидность ограничивают инвестиционную привлекательность.

💣 Риски: ☁️ Умеренные - сильная позиция компании в условиях непростого времени дает повод для оптимизма, но постепенный рост долга не дает повода поставить более высокую оценку.

💯 Ответ на поставленный вопрос: Ключевыми факторами являются модернизация мощностей и стабильный спрос на продукцию. Это позволяет стабильно повышать выручку и прибыль, снижая долговую нагрузку. Акрон выкрутился в гимнастическом этюде. Теперь важно удержать планку.

Если нравятся подобные обзоры, то комментарии и реакции приветствуются ❗

Встречайте первые квази-валютные бонды 2026 года! Корпорации спешат перехватить деньжат на бирже, а я соответственно спешу сделать фирменный разбор свежих облиг.

28 января Акрон предложит нам удобрить наши инвест-портфели очередным юаневым выпуском.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🌱Эмитент: ПАО «Акрон»

🧪ПАО «Акрон» — один из крупнейших мировых производителей минеральных удобрений. Входит в ТОП-3 производителей азотно-фосфорно-калийных удобрений в Европе и в ТОП-10 в мире.

Химический сегмент бизнеса «Акрона» представлен флагманским предприятием ПАО «Акрон» в Великом Новгороде (головная компания) и ПАО «Дорогобуж» в Смоленской области. В группу также входит ГОК «Олений Ручей» (АО «СЗФК») в Мурманской области, который занимается добычей апатитового концентрата и фосфатного сырья.

Завод Акрона в Великом Новгороде. Источник: Яндекс.Картинки

🌍Ключевые рынки сбыта — Латинская Америка, США, РФ, Китай. Для логистики Акрон использует более 1,7 тыс. собственных вагонов и цистерн, а также привлекает арендованный подвижной состав в количестве более 2 тыс. вагонов.

⭐Кредитный рейтинг: AA «стабильный» от Эксперт РА (ноябрь 2025) и НКР (январь 2026).

💼В обращении 4 рублёвых выпуска общим объемом 33,5 млрд ₽, два юаневых на 3,1 млрд CNY и три долларовых на $550 млн. На все прошлые выпуски я делал подробные авторские обзоры.

Облигации ПАО «Акрон» на Мосбирже. Данные от 25.01.2026. Источник: сайт Мосбиржи

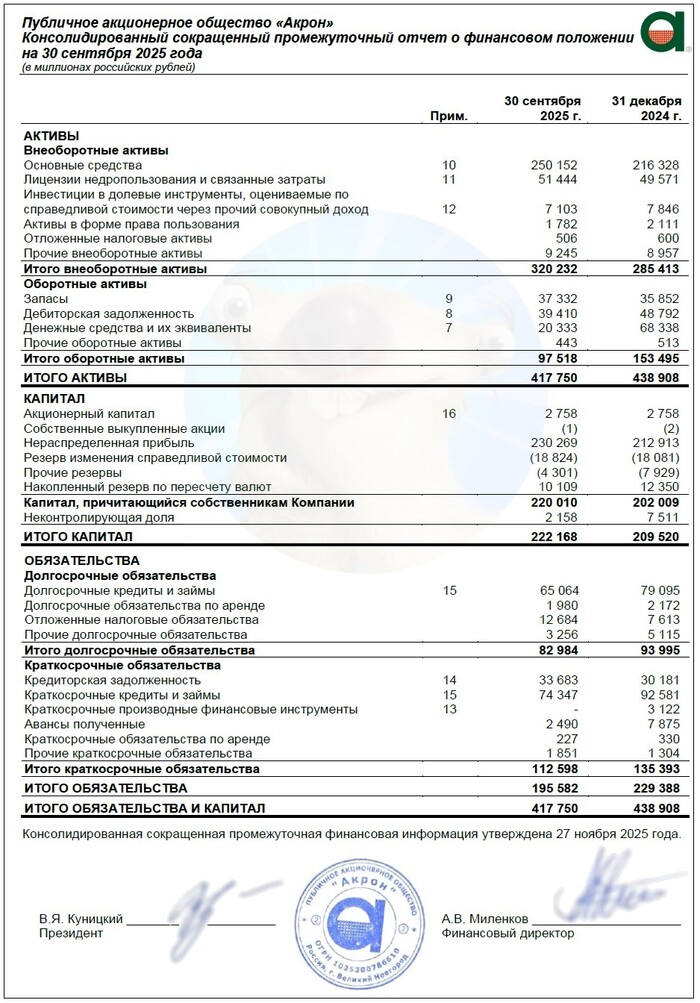

📊Финансовые результаты Акрон

Смотрим цифры из отчета Акрона по МСФО за 9 мес. 2025:

✅Выручка: 179 млрд ₽ (+24% г/г). Выручка от продажи хим. удобрений составила 83% от всего объема. Интересно, что на 45 млрд ₽ было продано в страны Латинской Америки, ещё на 42 млрд — в США. За весь 2024 г. компания заработала 198 млрд ₽ выручки (+10% на фоне 2023).

✅EBITDA: 71,8 млрд ₽ (+60% г/г). Рентабельность EBITDA выросла с 31% до 40%. По итогам 2024 года EBITDA составила 60,7 млрд ₽.

✅Чистая прибыль: 36,7 млрд ₽ (+82% г/г). В долларовом эквиваленте рост почти вдвое. За 2024 г. Акрон заработал 30,5 млрд ₽ прибыли (-15% г/г), в долларах было снижение на 19%.

💰Собств. капитал: 222 млрд ₽ (+6% за 9 мес). Активы чуть снизились с 439 млрд ₽ до 418 млрд ₽. На счетах 20,3 млрд ₽ кэша (в конце 2024 было 68,3 млрд ₽). Компания старается гасить долги.

👉Чистый долг: 119 млрд ₽ (+15% за полгода). Долговая нагрузка по показателю Чистый долг/EBITDA LTM снизилась с 1,7х до 1,36х в рублях и с 1,55 до 1,43 в долларах.

🏗️Продолжается активная инвест. программа: кап. затраты за 9М2025 составили 38 млрд ₽ (больше всей прибыли).

Источник: отчет ПАО «Акрон» по МСФО за 9 мес. 2025

⚙️Параметры выпуска

● Название: Акрон-002Р-02 ● Номинал: 1000 ¥ ● Объем: от 1 млрд ¥ ● Купон: до 7,5% (YTM до 7,99%) ● Выплаты: 12 раз в год ● Срок: 2,6 года (960 дней) ● Оферта: нет ● Рейтинг: АА от ЭкспертРА и НКР ● Выпуск для всех ❗Амортизация: по 50% от номинала в даты выплат 30 и 32 купонов.

👉Расчеты в рублях по курсу ЦБ на дату выплат.

👉Организатор: ИК «Табула Раса».

⏳Сбор заявок — 28 января, размещение — 2 февраля 2026.

🤔Резюме: сомнительно… но ОК

🌱Итак, Акрон размещает юаневый выпуск объемом от 1 млрд CNY на 2,6 года с ежемесячным купоном, без оферты и с амортизацией в виде возврата 50% номинала за 2 месяца до погашения.

✅Очень крупный и известный эмитент. Входит в ТОП-10 мировых производителей удобрений, имеет высокий кредитный рейтинг AA.

✅Отличная динамика финансов. На фоне роста объемов продаж и благоприятной конъюнктуры мирового рынка удобрений, Акрон в 2025 г. сумел значительно нарастить выручку и прибыль, а также снизить долговую нагрузку до 1,36х.

⛔Отсутствие ЛДВ. Срок обращения не дотягивает до 3 лет, а значит инвестору при росте юаня к рублю придется заплатить НДФЛ.

⛔Отраслевые риски: конкуренция с мировыми производителями, возможное снижение цен на удобрения. В декабре СМИ сообщали, что оба основных завода Акрона пытались атаковать беспилотники.

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы по 7-8% в год, то рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: квази-юаневый выпуск от мощного и надежного эмитента. Ориентир купона варьируется в широких пределах, на мой взгляд можно рассчитывать на 7%. Что, честно говоря, грустновато — особенно на фоне отсутствия ЛДВ.

В целом, для валютной диверсификации при нынешнем курсе рубля это относительно нормальный вариант, чтобы припарковать кэш. Может подойти для тех, кто опасается девальвации рубля и хочет разбавить порфель юаневыми бондами.

⚠️Другое дело (важный нюанс!) — будет ли официальный курс ЦБ отражать реальную стоимость пары юань/рубль во внешнем контуре. А также, насколько сильно сам юань будет слабеть к доллару.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Производство минеральных удобрений - это стратегическая важная отрасль, ведь люди всегда хотели и будут хотеть вкусно кушать. Компании данной отрасли занимаются разработкой специальных веществ для улучшения плодородия почвы и повышения урожайности растений.

Ключевыми для производства удобрений являются 3 минерала: азот, калий и фосфор. Первый необходим для стимуляции роста растений и развития листвы и стеблей, второй - для повышения устойчивости растения к болезням и погодным стрессам, третий - для развития корневой системы. Иначе говоря и те, и другие минералы необходимы для производства и не подлежат замене друг друга.

Однако, если азотные удобрения можно производить буквально из воздуха, то для производства калийных и фосфорных удобрений требуются месторождения калийных солей и фосфатных руд.

Россия занимает третье место в мире по запасам калия. Общие запасы калия в стране составляют 920 млн тонн, а крупнейшим производителем калия в России является "УралКалий". При этом, не мало важно, что отрыв от других стран не так велик, как например, на рынке угля или стали. Запасы калия в Канаде и Лаосе составляют 1,1 млрд и 1 млрд тонн соответственно, а "УралКалий" в разные годы занимал 1-3 место в мире по объемам производства.

В декабре 2024 года компания "Акрон" завершила работу над Верхнекамским месторождением калийно-магниевых солей в Пермском крае и включилась в добычу минерала. Однако это пока единственное месторождение компании и объемы производства в 6 раз ниже, чем у того же "УралКалия" (2 млн тонн в год против 12).

На рынке фосфорных удобрений картина несколько интереснее. Крупнейшие запасы фосфатных месторождений в мире находятся в Марокко (около 70%). Запасы России составляют всего 2%, но в то же время Россия оставалась вторым крупнейшим поставщиком фосфорных удобрений в Европу (25%) вплоть до июня 2025 года.

Связано это с тем, что РФ, а в частности ФосАгро, обладает уникальными месторождениями апатит-нефелиновой руды. Если коротко, то эта руда на порядок чище, чем фосфаты в том же Марокко. Уровень содержания канцерогенного кадмия в марокканской руде варьируются от 30 до 130 мг/кг, в то время, как в российской руде это значение не превышает уровня в 5 мг/кг.

В 2017 году ЕС хотел ограничить поставки марокканских удобрений до появления нового техпроцесса и снижения уровня кадмия в готовых удобрениях до нормы в 20 мг/кг. В январе 2025 крупнейший марокканский производитель удобрений "OCP" смог достичь требуемого уровня концентрации кадмия, что позволило ЕС ввести пошлины на поставки российских удобрений.

Хорошие новости заключаются в том, что благодаря санкциям ЕС только поднимает стоимость удобрений в мире, а менеджмент "ФосАгро" намерен повысить долю российских удобрений на мировом рынке к 2030 году с 18-20% до 25%.

На российском рынке есть всего 3 публичные компании, которые занимаются производством минеральных удобрений - это "КуйбышевАзот", "Акрон" и "ФосАгро".

"КуйбышевАзот" занимается производством азотных удобрений, цена и маржинальность которых значительно ниже, чем у калийных и фосфатных удобрений. Кроме того, как говорилось выше, производить азотные удобрения можно в любой точке мира.

"Акрон" занимается производством всех видов удобрений и разрабатывает собственное месторождение калийно-магниевых солей, но его объемы добычи и рядом не стоят с объемами "УралКалия" и "ФосАгро".

"ФосАгро" прекрасен со всех сторон. У компании есть: замечательный менеджмент, который не забывает о миноритариях, "политическая крыша" в списке ключевых акционеров, конкурентное преимущество, "железная" бизнес-модель и регулярные дивидендные выплаты.