📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды: 00:00 | Вступление 00:24 | Глобальное производство стали в апреле 2026 г. — пикирование продолжается. В России 25 месяцев подряд происходит падение, просвета не видно! 08:41 | Интер РАО отчиталась за I кв. 2026 г. — процентные доходы продолжают сокращаться из-за снижения ставки/кубышки, FCF отрицательный ввиду инвестиций. 18:42 | Совкомфлот отчитался за I кв. 2026 г. — из-за ситуации на БВ ставки фрахта подорожали в 2 раза, компания вышла на опер. прибыль и рекомендовала дивиденды. 26:42 | RENI отчиталась за I кв. 2026 г. — результат от страховых услуг сократился вдвое, но инвестиционная часть впечатляет, а портфель растёт. Перспективы? 32:23 | Инфляция к концу мая — подорожание топлива и внутреннего туризма против дефляции, но годовая всё равно ниже 5,5%. В июне ждём снижение? 40:08 | Аукционы Минфина — доходность повысилась, но спрос снизился, юаневый выпуск оттянул на себя внимание. Банки занимают под 20 трлн руб. в месяц на РЕПО аукционах. 44:17 | Заключение, мысли по рынку

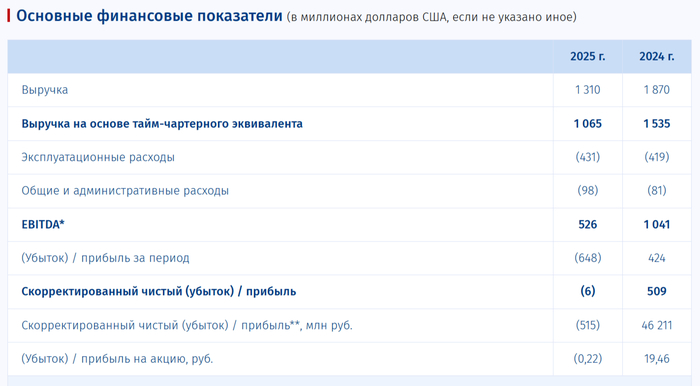

⚓️ СКФопубликовал финансовые результаты по МСФО за I квартал 2026 года. Компания должна быть благодарна ситуации на БВ, из-за возросшего спроса и рисков цена фрахта взлетела в 2 раза, списаний флота не произошло, и операционная прибыль вышла в плюс. Наконец-то есть база для дивидендов, а повышенные инвестиции не помешали FCF выйти в плюс:

🚤 Выручка: 444$ млн (+59,4% г/г) 🚤 EBITDA: 227$ млн (+116% г/г) 🚤 Чистая прибыль: 92,2$ млн (год назад -382,8$ млн)

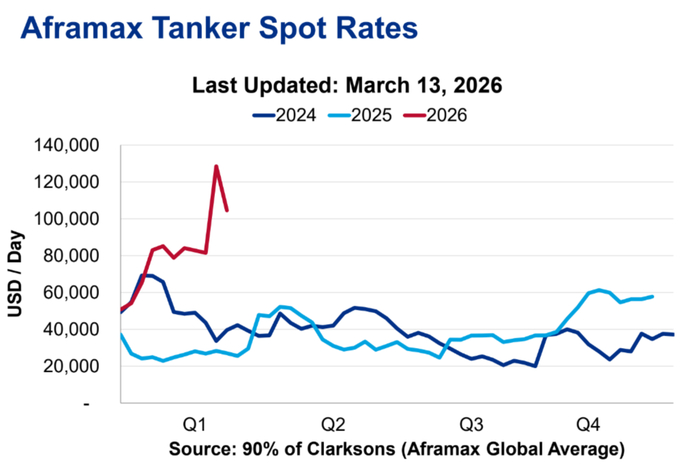

⚓️ Операционных результатов компания не предоставляет, но есть несколько фактов. Мировые цены на Aframaх в I кв. 2026 г. были выше в 2 раза, чем годом ранее (~60$ тыс., ситуация на Ближнем Востоке к этому располагает), с учётом SDN Lista наценка на фрахт улетучилась как в былые времена и появились скидки (наценка была в 30-40%, но потом некая часть флота простаивала, другая доставляла сырьё ниже мировых цен), но именно в I кв. 2026 г. эти скидки развеялись из-за высокого спроса. РФ в среднем добывала нефти в I кв. 2026 г. — 9,199 млн б/с (в I кв. 2025 г. 8,971 б/с), да рост есть по сравнению с прошлым годом, но квоту мы всё равно не перешагиваем, т.к. могли добывать 9,574 млн б/с (данная квота была установлена на I квартал, но из-за санкций и атак на НПЗ идёт сокращение). Средний курс $ в I кв. 2026 г. — 78,2₽, в 2025 г. — 93₽, бизнес СКФ долларовый. ⚓️ Даже с учётом крепкого рубля выручка отлично подросла из-за цен на фрахт и исчезновения скидок (плюс с якоря снялись некоторые танкеры). В операционных расходах стоит отметить, только статью обесценение судов — 0$ млн (годом ранее судов списали на 322$ млн). Из-за того, что списания прекратились операционная прибыль вышла в плюс — 114,6$ млн (год назад -347$ млн).

⚓️ Дальнейшие снижение в чистой прибыли связано с отрицательной разницей финансовых доходов/расходов -0,357$ млн (в прошлом году 23,4$ млн, долги хоть и валютные под 4-7%, но они увеличились, а часть депозитов рублёвые, а ставку снижают), помогли курсовые разницы +7,8$ млн (год назад -59,2$ млн, долга в валюте, а рубль укрепился). Не забываем, что чистую прибыль необходимо скорректировать, потому что она является дивидендной базой для выплаты, она положительная 6,6₽ млрд (корректируем на обесценение, курсовые разницы, доход/расход связанный с изменением справедливой стоимости фин. активов).

⚓️ Компания сократила свою денежную позицию до 1,324$ млрд (на конец 2025 г. было 1,524$ млрд). Долг эмитента сократился до 1,634$ млрд (на конец 2025 г. 1,883$ млрд), чистый долг положительный.

⚓️ OCF увеличился до 292,2$ млн (годом ранее 18$ млн, спасибо операционке и оборотному капиталу), CAPEX значительно нарастили — 267,7$ млн (годом ранее 23,3$ млн, продолжающие инвестиции в газовозы), как итог, FCF составил 35,2$ млн. Дивиденды за I кв. 2026 г. составляют 1,39₽ на акцию (50% от скорректированной ЧП, кстати FCF на эту выплату не хватает). Неожиданно, что компания рекомендовала за 2025 г. дивиденды в размере 4,87₽ на акцию (за 2025 г. FCF отрицательный, как и скорректированная прибыль, значит возьму деньги из кубышки).

📌 Мировые цены на Aframaх во II кв. 2026 г. сейчас выше в 3 раза, чем годом ранее (~98$ тыс., думаю именно это сподвигло дать рекомендацию по дивидендам за 2025 год), то, что спустили некоторые суда с якоря и не предоставляют скидку, даёт надежду на отличный второй квартал. Плюс обесценение судов ушло и это уже открыло дорогу в положительной операционной прибыли. Но многое зависит от ситуации на Ближнем Востоке, как только случится перемирие и спрос иссякнет, сразу заработают в полную меру санкции (появятся скидки), плюс снижение ставки давит на процентные доходы, кубышка уже столько не приносит. CAPEX возрос, большая часть идёт на газовозы: Алексей Косыгин успешно завершил первый рейс (НОВАТЭК платит, а СКФ ждёт на подходе второй газовоз).

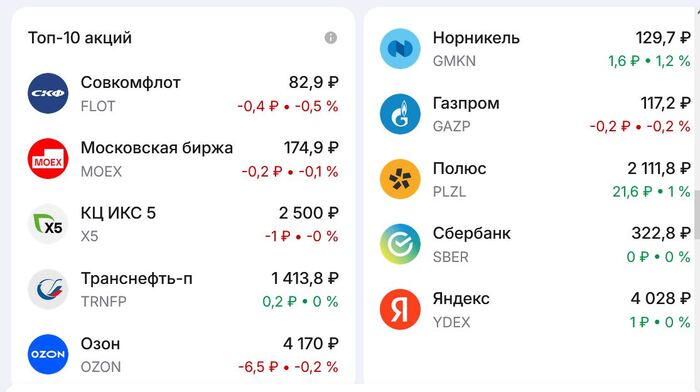

Пока сам ВТБ собирается завтра раскрыть дивидендную интригу, его аналитики обновили свою подборку из ТОП-10 акций на российском рынке, которую они ведут с 2017 года. Т.к. у меня в «синем» банке открыт и обычный брокерский счет (с 2018-го), и ИИС, я иногда посматриваю на стратегии тамошних управляющих, чтобы «сверить часы».

В прошлый раз подборку я обозревал ещё в феврале, а свежая была представлена несколько дней назад.

🔥Давайте посмотрим на этот список из «самых-самых» бумаг, и я как обычно приведу краткие комментарии по актуальной ситуации для каждой компании.

Подписывайтесь на мой фирменный тг-канал или канал в Макс, чтобы быть в курсе самых интересных биржевых новостей и стратегий.

💎FLOT Совкомфлот

Синие аналитики ожидают, что в 2026 г. компания продолжит восстанавливать коммерческую загрузку судов. По их расчетам, рост операционных результатов в 2026 г. и пополнение флота СПГ-судами обеспечат рост EBITDA на 49% г/г.

✅Драйверы роста: восстановление динамики фин. показателей, инвестиции в расширение флота, привлекательная оценка EV/EBITDA (3,6х).

⛔Риски: снижение ставок фрахта, увеличение срока простоя судов, укрепление рубля, новые санкции, снижение качества раскрытия информации.

💎MOEX Мосбиржа

Наше любимое фондовое казино имеет устойчивую бизнес-модель и ежегодно выплачивает дивиденды.

✅Драйверы роста: стабильно растущий комиссионный доход, прогнозная дивдоходность за 2025-2026 гг. около 11%.

⛔Риски: рост операционных расходов, резкое снижение процентных ставок и клиентских остатков, ухудшение макроэкономических прогнозов.

💎X5 КЦ ИКС 5

Лидер продуктового ритейла в России продолжает расти приличными темпами и радует инвесторов стабильно высокими дивами.

✅Драйверы роста: сохранение лидерской позиции, рост рентабельности по EBITDA, дивдоходность до 14%, умеренная оценка по мультипликаторам.

⛔Риски: резкое снижение располагаемых доходов населения, уменьшение рентабельности из-за ценовой конкуренции и сложного рынка труда.

💎TRNFP Транснефть

Эксперты называют Трансуху «самой надежной бумагой в нефтегазовом секторе» и справедливо отмечают, что она не подвержена рискам изменения курса рубля и ценам на нефть. По их оценкам, она обеспечит одну из лучших див. доходностей в секторе на горизонте 2025-2027 гг.

✅Драйверы роста: отличная див. доходность, растущий свободный денежный поток, снятие добровольных ограничений ОПЕК+, низкая оценка по EV/EBITDA (всего 1,5х).

⛔Риски: снижение коэффициента дивидендных выплат, снижение объемов прокачки нефти, инфраструктурные риски (налеты БПЛА).

💎OZON ОЗОН

Наряду с онлайн-торговлей, Озон развивает рекламные продукты и финтех, которые способствуют улучшению рентабельности в среднесрочной перспективе.

✅Драйверы роста: высокие темпы роста оборота, сильная рентабельность по EBITDA, бурное развитие финтех-сегмента, привлекательная оценка по мультипликаторам (на уровне 0,2х EV/GMV и 5x EV/EBITDA).

⛔Риски: новые регуляторные ограничения по ассортименту и взаимодействию с партнерами, отмена скидок по картам Озона.

💎GMKN Норникель

Производит базовые металлы, которые востребованы в мировой экономике. Снижение ставки ФРС, а также инвестиции в энергосети в Китае должны поддержать циклический рост в промышленных металлах.

✅Драйверы роста: дефицит на рынке меди и металлов платиновой группы, ослабление рубля, потенциальный возврат к дивидендам по мере появления положительного свободного денежного потока (FCF).

⛔Риски: замедление мировой экономики, укрепление рубля, аварии на производстве.

Ожидается улучшение финансовых показателей на фоне восстановления результатов нефтяного сегмента, а в более долгосрочной перспективе — за счет роста поставок газа в Китай.

✅Драйверы роста: индексация тарифов на газ внутри РФ, увеличение поставок в Китай, сокращение инвест. программ и капзатрат в 2026 г.

⛔Риски: затягивание наращивания поставок газа в Китай, рост процентных платежей по долгу, рост капзатрат, снижение цен на газ.

💎PLZL Полюс

На фоне обновления исторических максимумов цен на золото, «Полюс» демонстрирует сильные результаты.

✅Драйверы роста: высокие цены на золото, недавний возврат к дивидендам, запуск месторождения «Сухой Лог» (но не раньше 2028 г), привлекательная оценка EV/EBITDA (3,6х против средне-исторического 7х).

⛔Риски: рост издержек и кап. затрат, снижение цены на золото, снижение производства, задержки на проектах роста, укрепление рубля, отмена дивидендов.

💎SBER Сбер

«Зелёный гигант» умудряется показывать рост по фин. показателям из года в год, несмотря на внешнеполитическую ситуацию.

✅Драйверы роста: рентабельность капитала (выше 22%), рост чистой прибыли по итогам 2026, стабильные дивиденды, привлекательная оценка по мультипликаторам (дисконт 38-40% к историческим уровням).

⛔Риски: ухудшение макроэкономической ситуации; ухудшение кредитного качества активов; неблагоприятные изменения в див. политике; рост конкуренции за средства частных клиентов.

💎YDEX Яндекс

✅Драйверы роста: привлекательная бизнес-модель, высокие темпы роста, относительно дешёвая оценка по мультипликаторам (EV/EBITDA на уровне 4,7х -дисконт более 30% к другим российским технологическим компаниям).

⛔Риски: окупаемость инвестиций в новые проекты, ужесточение гос. регулирования, усиление конкуренции на ключевых рынках.

🎯Подытожу

Подборка получилась неоднозначной. Например, перспективы Совкомфлота и ОЗОНа на среднесрочном горизонте туманны (на одного давят жесткие санкции, на второго — ужесточение регулирования).

По Сберу от себя добавлю, что банкам может прилететь осенний налог на сверхприбыль, а также ужесточение нормативов ЦБ — и то, и другое негативно для прибыли и дивидендов зелёного гиганта. В этом плане Мосбиржа выглядит даже интереснее.

Скрин из приложения ВТБ Мои Инвестиции

🛢️А вот насчет Транснефти и Газпрома я, пожалуй, с ними даже соглашусь. Эти акции я сам активно покупал с прошлой осени — Газик в расчёте на рост со 120 ₽ (пока что облом), «Транснефть» — из-за хороших дивов.

💼Все компании есть в моем долгосрочном портфеле. Кого-то немного (Озон, Совкомфлот), кого-то держу на приличную котлетку (Сбер, Транснефть, Икс 5). Каждая бумага по-своему интересна, а вместе они составляют довольно сбалансированную корзину из всех основных отраслей.

👉Подписывайтесь на мой телеграм или MAX — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

💭 Совкомфлот - это ведущая российская судоходная компания, деятельность которой сосредоточена на морских грузоперевозках. Стратегические приоритеты включают развитие международного присутствия и модернизацию флота.

💰 Финансовая часть (2025 год)

📊 Выручка компании составила 105,69 млрд ₽. Несмотря на значительный объём продаж, операционная прибыль (EBIT) оказалась отрицательной и составила –40,07 млрд ₽. Это говорит о том, что, хотя компания демонстрирует высокую деловую активность, её эффективность крайне низка. Существенный операционный убыток указывает на серьёзные трудности в основной деятельности и неспособность покрывать текущие операционные расходы за счёт собственных средств.

💳 Коэффициент чистого долга к EBIT ниже 1x, что считается низким уровнем. В данном случае, поскольку EBIT отрицательный, а чистый долг также имеет отрицательное значение (то есть у компании наблюдается чистая денежная позиция), этот показатель отражает наличие у компании значительного объёма денежных средств, превышающего её долговые обязательства. Такая ситуация свидетельствует о высокой ликвидности и финансовой устойчивости компании, что является относительно сильной стороной.

✅ Триггеры

🌍 Оживление глобальной экономики и рост объёмов международной торговли выступают ключевыми драйверами увеличения спроса на морские перевозки.

⚓ Стабильные или растущие мировые цены на нефть и другие углеводороды способствуют активизации их транспортировки. Это связано с тем, что экспорт становится более рентабельным, а добывающие и сбытовые компании увеличивают объёмы поставок. В результате возрастает спрос на специализированные суда.

📛 Риски

🏴☠ Основная деятельность Совкомфлота во многом зависит от внешнеполитической обстановки. Введение санкций, а также ограничения на использование определённых маршрутов существенно снижают прибыльность компании и затрудняют её работу на международных рынках.

🔮 Финансовые результаты компании сильно зависят от мировых фрахтовых ставок, которые крайне нестабильны. Их колебания определяются состоянием глобальной экономики, объёмом предложения судов на рынке и уровнем спроса на перевозку. Такая зависимость делает будущие доходы компании труднопрогнозируемыми.

🔀 Технический анализ

⬇️ Поддержка

↗ Ключевая поддержка — 70,00₽ (см. график). Данный уровень является важным для предотвращения дальнейшего обвала стоимости акций. Если цена удержится выше этой отметки, это может остановить нисходящее движение.

⬆️ Сопротивление

↘ Сильное сопротивление — 94,00₽ (см. график). Это важный ценовой рубеж, который сдерживает рост котировок. На данный момент он выступает мощным барьером.

🔀 ИнвестСтратегия

🫰 Фундаментальная стоимость оценена в диапазоне — 60,00–69,00₽ (см. график), что даже ниже ключевой поддержки. Этот диапазон отражает оценку стоимости компании, основанную на её текущих финансовых результатах и прогнозах на будущее. При расчёте учитываются операционные убытки и высокая степень неопределённости, что приводит к консервативной оценке справедливой цены акций.

📌 Итог

🧐 Ожидается, что выручка компании в 2026 году составит от 115 до 125 млрд ₽. Увеличение доходов будет обеспечиваться за счёт адаптации бизнеса к новым логистическим маршрутам, а также возможного восстановления спроса. Однако геополитические риски и высокая волатильность фрахтовых ставок создают существенные вызовы для операционной стабильности и прибыльности компании.

📉 Текущий уровень котировок не отражает реальной фундаментальной стоимости и находится значительно выше, поэтому дальнейшее снижение к уровню поддержки — и даже ниже — не будет чем-то удивительным. Здесь многие спросят: «Шорт?» Ответ: нет. Почему? Потому что это для спекулянтов, а инвесторы входят в длинные позиции и обходят подобные компании стороной.

🎯 ИнвестВзгляд: На данный момент это актив с высоким уровнем риска, который имеет шансы восстановиться в будущем при улучшении международной обстановки. Идеи нет.

⚓️ СКФопубликовал финансовые результаты по МСФО за IV квартал и 2025 год. Некогда сверх прибыльный бизнес находится под давлением из-за санкций и крепкого рубля. Отрицательная прибыль от обесценения флота, а инвестиции загнали FCF в минус, но перспективы в 2026 пока положительные:

🚤 Выручка: 1,309$ млрд (-30% г/г), IV кв. 369,2$ млн (-7% г/г) 🚤 EBITDA: 526$ млн (-49,5% г/г), IV кв. 136$ млн (-28,4% г/г) 🚤 Чистая прибыль: -648,4$ млн (год назад прибыль в 424,4$ млн), IV кв. -250,4$ млн (год назад -80,5$ млн)

⚓️ Операционных результатов компания не предоставляет, но есть несколько фактов. Мировые цены на Aframaх в IV кв. 2025 г. были выше, чем в 2024 г. (~50$ тыс., спасибо пошлинам и санкциям), СКФ возил российскую нефть на 30-40% дороже мировых цен в хорошие времена из-за своей флотилии, но эта наценка улетучилась и появились скидки из-за SDN Lista (некая часть флота простаивает, другая доставляет сырьё ниже мировых цен). РФ во II кв. 2025 начала наращивать добычу нефти, но когда у тебя 1/3 флота на якоре, это бьёт по карману, в IV кв. помогло внесение в SDN List ЛУКОЙЛа и Роснефти, они начали пользоваться полноценно флотилией СКФ (до этого обходили стороной из-за санкций). Средний курс $ в IV кв. 2025 г. — 79,9₽, в 2024 г. — 99,7₽, бизнес СКФ долларовый.

⚓️ Выручка в IV кв. улучшилась относительно прошлых кварталов этого года (увеличили добычу нефти, санкции против ЛУКОЙЛа/Роснефти), но просадка по сравнению с прошлым годом из-за укрепления рубля и скидок из-за санкций. В операционных расходах стоит отметить статью обесценение судов — 172,1$ млн (всего за 2025 г. — 530,3$ млн, якорные суда). Из-за того, что в IV кв. произошли списания, операционная прибыль отрицательная -177,2$ млн. (год назад -21,3$ млн).

⚓️ Дальнейшие снижение в чистой прибыли связано с убытком от курсовых разниц -52,5$ млн (год назад -7,9$ млн, большая часть вкладов в валюте), стоит отметить худшую разницу финансовых доходов/расходов — 10,1$ млн (в прошлом году 36,7$ млн, долги валютные под 4-6%, но часть депозитов рублёвые, а ставку снижают). Не забываем, что чистую прибыль необходимо скорректировать, потому что она является дивидендной базой для выплаты, она положительная 189₽ млн (корректируем на обесценение, курсовые разницы, доход/расход связанный с изменением справедливой стоимости фин. активов), но за год отрицательная -515₽ млн (год назад +46,2 млрд).

⚓️ Компания нарастила свою денежную позицию до 1,524$ млрд (на конец 2024 г. было 1,324$ млрд). Долг эмитента возрос до 1,883$ млрд (причём в IV кв. он взлетел на 500 млн, думается инвестиции во флот для Арктик СПГ-2, на конец 2024 г. 1,352$ млрд), чистый долг положительный.

⚓️ OCF снизился до 165,425$ млн (-23,3% г/г), CAPEX значительно нарастили — 268$ млн (+386,4% г/г, газовозы), как итог, FCF отрицательный -96,7$ млн. Денежный поток за 2025 г. составил -18,9$ млн, сказались инвестиции почти на полмиллиона долларов.

📌 Январские санкции от 10 января 2025 г. (SDN List) надломили компанию. Как вы понимаете денег на дивиденды нет, с учётом снижения ставки процентные доходы снижаются и кубышка уже столько не будет приносить в 2026 г. Думаю, что обесценения в этом году уйдут и мы увидим положительную прибыль в 2026 г., при этом CAPEX должен сократиться (положительный FCF тоже можно будет увидеть), плоды от него уже есть: Алексей Косыгин успешно завершил первый рейс (НОВАТЭК платит, а СКФ ждёт на подходе второй газовоз). Перспективы в 2026 г. пока для эмитента неплохи цена фрахта взлетела до 100$ тыс., ₽ начал девальвацию и многие начали пользоваться услугами СКФ (сняли часть флота с якоря), но многое зависит от ситуации на БВ, и долго ли она продлится. Не забываем также, что есть вероятность подбития этого флота к сожалению.

⚓️ СКФ опубликовал финансовые результаты по МСФО за III квартал и 9 месяцев 2025 г. Третий квартал для компании получился нейтральным, если сравнивать с кварталами этого года: санкции, крепкий ₽ и скидки на фрахт загнали операционную прибыль в 0, некогда сверх прибыльный бизнес находится под давлением, прибыль, конечно, в плюсе, но это чисто бумажный эффект, но стоит отметить рост FCF:

🚤 Выручка: 9 м. 940,7$ млн (-36,1% г/г), III кв. 322,6$ млн (-28,9% г/г) 🚤 EBITDA: 9 м. 390$ млн (-54,2% г/г), III кв. 158$ млн (-39,2% г/г) 🚤 Чистая прибыль: 9 м. -398$ млн (год назад прибыль в 504,9$ млн), III кв. 37,1$ млн (-79,5% г/г)

⚓️ Операционных результатов компания не предоставляет, но есть несколько фактов. Мировые цены на Aframaх в III кв. 2025 г. были выше, чем в 2023-24 г. в тот же период (~35$ тыс., спасибо пошлинам и санкциям), СКФ возил российскую нефть на 30-40% дороже мировых цен в хорошие времена из-за своей флотилии, но эта наценка улетучилась и появились скидки из-за SDN Lista (некая часть флота простаивает, другая доставляет сырьё ниже мировых цен). РФ во II кв. 2025 начала наращивать добычу нефти, но когда у тебя 1/3 флота на якоре, это бьёт по карману. Средний курс $ в III кв. 2025 г. — 80,6₽, в 2024 г. — 89,3₽, бизнес СКФ долларовый (цены на Aframax и добыча нефти были выше в III кв., чем во II кв., курс $ остался на уровне, но именно санкционный флот всё портит).

⚓️ Выручка всё ещё находится под давлением SDN санкций, 2/3 флота компании просто не функционирует (добавьте сюда скидки на перевозку и укрепление ₽). В операционных расходах стоит отметить статью амортизация и обесценивание — 119,2$ млн (+4,9% г/г, напомню, что во II кв. случилось обесценение флота на 35,9$ млн, который стоит на якоре, в I кв. на 322,3$ млн). Из-за того, что списаний в III кв. не произошло, операционная прибыль составила 287$ тыс. (год назад была прибыль в 147$ млн).

⚓️ Чистая прибыль увеличилась благодаря курсовым разницам — 54,4$ млн (+15% г/г, большая часть вкладов в валюте), также стоит отметить лучшую разницу финансовых доходов/расходов — 14,3$ млн (в прошлом году 11,1$ млн, долги валютные под 4-6%, а часть депозитов, наоборот, ₽ под хороший %). Не забываем, что чистую прибыль необходимо скорректировать, потому что она является дивидендной базой для выплаты, она отрицательная -2,2₽ млрд (корректируем на обесценение, курсовые разницы, доход/расход связанный с изменением справедливой стоимости фин. активов, год назад +11,8₽ млрд), то есть за III кв. 2025 г. могут заплатить 0₽ на акцию.

⚓️ Компания нарастила свою денежную позицию до 1,461$ млрд (во II кв. 2025 г. было 1,349$ млрд). Долг эмитента сократился до 1,317$ млрд (во II кв. 2025 г. 1,335$ млрд), чистый долг отрицательный (невыплата дивидендов накапливает денежный жирок у компании).

⚓️ OCF снизился до 156,5$ млн (-18,2% г/г), но это гораздо выше, чем во II кв. (16,9$ млн, курсовые разницы+прибыль). CAPEX значительно сократили — 25,8$ млн (-22% г/г, при таких санкциях инвестировать некуда), как итог, FCF составил 149,6$ млн (-9,3% г/г). Денежный поток за 9 месяцев составил 79,6$ млн (-87,1% г/г), но эти деньги оседают в кубышке (платят всё равно от скоррект. прибыли).

📌 Январские санкции от 10 января 2025 г. (SDN List) надломили компанию. В IV кв. ₽ не даёт слабины, да подскочили цены на фрахт из-за пошлин/санкций Трампа и РФ добывает больше нефти, но рабочего флота у СКФ мало, также ключевую ставку начали снижать, а значит уменьшатся % доходы компании (дивидендов тут не будет). Единственное на что можно надеется компании это на снятие санкций, но когда это будет?

📊 Чистый убыток составил 673 млн рублей, тогда как годом ранее компания получила чистую прибыль в размере 3,9 млрд рублей. За указанный период выручка компании снизилась в 42,8 раза, достигнув отметки в 87,2 млн рублей. При этом долгосрочная задолженность сократилась с 75,4 млрд рублей на начало 2024 года до 42,2 млрд рублей на конец отчетного периода. Вместе с тем краткосрочные обязательства увеличились почти в 21 раз, составив 32,7 миллиарда рублей на 30 сентября 2025 года.

2️⃣ Отдельно хочется отметить второй квартал, когда положение компании улучшилось относительно первого квартала, а скорректированная прибыль оказалась положительной.

🤷♂️ Компания столкнулась с серьезными санкциями начиная с 2024 года. В январе 2025-го Министерство финансов США усилило ограничения, добавив в блокирующий список дополнительно 69 судов компании, включая 54 танкера и 4 газовоза. Одновременно была отменена специальная лицензия, позволяющая судам продолжать работу даже под санкциями. Из-за этого значительная часть флота оказалась фактически заблокирована, и из около 90 танкеров активно используются лишь десятки. Несмотря на трудности, руководство утверждает, что финансовое положение компании стабильно благодаря наличию долгосрочных контрактов и диверсификации структуры доходов и флота, что помогает минимизировать влияние рыночных колебаний.

💸 Дивиденды / 🫰 Оценка

📛 Дивидендная политика Совкомфлота предусматривает выплату акционерам минимум 25% чистой прибыли. Ранее компания предпочитала направлять на дивиденды половину своей скорректированной прибыли по МСФО. Финансовый директор подчеркнул, что несмотря на сложную ситуацию, Совкомфлот рассчитывает закончить 2025 год с положительным финансовым результатом и возобновить практику регулярных дивидендных выплат. Но ожидать выплаты дивидендов не приходится.

🤷♂️ Во втором квартале количество задействованных танкеров увеличилось, что способствовало временному росту выручки и прибыли, однако этот рост недостаточен для справедливой оценки акций. Перспективы дальнейшей загрузки флота неопределённы и зависят главным образом от ситуации с санкциями и их соблюдением, что представляет собой фактор риска, похожий на игру в лотерею. Тем не менее, текущая стоимость компании выглядит завышенной и включает ожидания восстановления финансовых показателей.

📌 Итог

❗ Компания стабилизировала своё финансовое положение, однако процесс возможного восстановления идёт медленно и пока не даёт оснований рассматривать её как инвестиционно привлекательную. Во втором квартале большее число танкеров было введено в эксплуатацию, что привело к увеличению выручки и прибыли, но этого оказалось недостаточно для прогнозирования. Будущую загруженность флота сложно предугадать ввиду зависимости от санкций и степени их исполнения, что делает ситуацию непредсказуемой. По текущей оценке компания представляется переоценённой, поскольку в её цену заложены ожидания улучшения ключевых показателей.

🎯 ИнвестВзгляд: Идеи нет.

📊 Фундаментальный анализ: ⛔ Продавать - Слабая динамика основных финансовых показателей и невозможность чёткого их прогнозирования усугубляют положение компании.

💣 Риски: ⛈️ Высокие - надежность и стабильность бизнеса находятся под существенным давлением из-за зависимости от санкционных ограничений, и как следствие — нестабильности загрузки флота.

💯 Ответ на поставленный вопрос: Акции Совкомфлота напоминают лотерею потому, что перспективы развития компании сильно зависят от непредсказуемых факторов. Это создает высокую степень неопределенности, делая инвестиции в компанию высокорискованными и зависимыми от геополитики, что сопоставимо с игрой в рулетку.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие! ⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

💭 Разбор компании по запросу одного из подписчиков...

💰 Финансовая часть (1 п 2025)

📊 Финансовое состояние компании ухудшилось по всем статьям. Выручка — ₽58,1 млн против ₽3,7 млрд годом ранее. Убыток — ₽486 млн против прибыли ₽3,71 млрд годом ранее. Валовая прибыль — ₽3,5 млн против ₽3,64 млрд годом ранее.

📛 Убыток достиг высокого уровня. Свободный денежный поток (FCF) отрицательный, дефицит покрывается отказом от выплаты дивидендов и увеличением долговой нагрузки.

⚠️ Амортизационные расходы, даже будучи стандартными (около 100–110 млн долларов ежеквартально), существенно ухудшили положение дел. Даже скорректированная на этот фактор операционная прибыль остается отрицательной, свидетельствуя о неспособности компании приносить доход в текущих условиях рынка.

🤔 Эти данные были предсказуемы, ведь сама компания подчеркивала, что санкции осложняют её коммерческую и оперативную работу. Ограничивающие меры привели к уменьшению грузооборота судоходного флота, некоторые суда оказались незагруженными. Дополнительно на доходах негативно отразилось падение ставок фрахта как для разовых рейсов, так и длительных перевозок, что привело практически к двукратному сокращению выручки.

👨💼 Однако руководство отметило, что Совкомфлот сохраняет свою устойчивость благодаря наличию надежных долгосрочных договоров, обеспечивающих стабильные доходы независимо от рыночной ситуации. Разнообразие источников дохода и гибкость структуры флота способствуют поддержанию устойчивости компании даже в условиях санкций.

🤷♂️ Прогноз на будущее выглядит неопределенным ввиду резкого падения доходов, вызванного санкциями, которые фактически парализовали деятельность предприятия. Перспективы развития будут определяться двумя ключевыми факторами: возможностью снятия санкций и способностью компании приспособиться к новым условиям, возобновив нормальную эксплуатацию флота.

💸 Дивиденды

🤔 Учитывая неблагоприятную финансовую ситуацию и трудности, вызванные санкционными ограничениями, компания, скорее всего, будет воздерживаться от выплаты дивидендов ради поддержания своей финансовой устойчивости. Отсутствие дивидендов - это логичный и вполне предсказуемый шаг в текущих условиях.

🫰 Оценка

🤔 Практически невозможно спрогнозировать дальнейшую судьбу компании, поскольку снятие санкций и последствия их введения находятся вне пределов понимания. Однако в сегодняшних обстоятельствах компания утрачивает способность создавать положительный денежный поток и оставаться рентабельной.

📌 Итог

⛔ Компания переживает глубокий кризис, и каким образом удастся из него выбраться, неясно. Оптимальным результатом станет стабилизация финансовых показателей хотя бы на уровне нулевого свободного денежного потока, позволяющего поддерживать функционирование бизнеса и дожидаться возможного снятия санкций. В противном случае придётся увеличивать долговое бремя. Если ситуация останется прежней, инвесторы продолжат видеть слабые квартальные отчёты, осознавая, что трудности носят долгосрочный характер, что приведёт к снижению стоимости акций.

🇷🇺 Важно, что основной акционер компании — Российская Федерация, а компания управляет крупнейшим в мире флотом арктических челночных танкеров и является мировым лидером в сфере ледокольного снабжения и резервных судов. Государство гарантированно поддержит компанию, поскольку речь идет о стратегическом интересе.

🎯 ИнвестВзгляд: Ранее этот актив рассматривался как весьма перспективный и интересный, однако сегодня он выглядит гораздо менее привлекательно Текущие котировки представляются необоснованно завышенными. Интересным вложением стала бы покупка бумаг по цене 30–40 рублей.

💯 Ответ на поставленный вопрос: Сейчас Совкомфлот можно сравнить с подбитым кораблем. Лишь формально держится на плаву, но особых успехов не демонстрирует. Получается лишь удерживаться на поверхности, стараясь не пойти ко дну.

👇 Держите в долгую, шортите или обходите стороной?