Парадоксы ценовых котировок облигаций Уральской стали - результат отсутствия участия проф. участников в торгах?

Уральская сталь – крупная компания, являющаяся участником публичного облигационного рынка (с декабря 2025 г. - рынка высокодоходных облигаций).

Про финансовое состояние эмитента сказано уже довольно много: в декабре 2025 г. многие наблюдали захватывающую сагу «в ожидании дефолта», что оказывало существенное давление на котировки всего рынка ВДО облигаций. Отчетность за 2025 г. подтверждает удручающее положение дел: снижение выручки, существенный убыток. Всё ожидаемо.

Но в декабре 2025 г. дефолта не случилось и Уральскай сталь до текущего момента выполняла свои обязательства по публичному долгу: погашение выпуска на 10 млрд руб. в декабре, погашение юаневого выпуска на 350 млн CNY в феврале, все купонные платежи по остальным торгуемым выпускам – все выплачено и выполнено в срок.

После декабрьских минимумов в ценах облигаций (на ожидании дефолта) к текущему моменту котировки существенно отросли. Но некоторая нервозность сохраняется в преддверии ключевого события – очередного погашения выпуска (УралСт1Р02) на сумму 10 млрд руб. 24 апреля 2026 г. Кроме указанного УралСт1Р02 останутся еще 3 выпуска (УралСт1Р04 (USD), УралСт1Р05, УралСт1Р06), сроки погашения которых приходятся на конец 2027 – 1 квартал 2028 г.

Многие справедливо ожидают, что в случае успешного погашения УралСт1Р02 24 апреля 2026 г. ключевой риск – риск скорого дефолта эмитента ввиду отсутствия средств на погашение ближайшего выпуска – будет пройден. А риск того, что компания не сможет выплачивать купоны (сумма которых относительно небольшая – в пределах 120 млн руб. в мес.) по ставшимся выпускам оценивается как не высокий – уж с купонами должны справится в ближайшие 1,5 – 2 года.

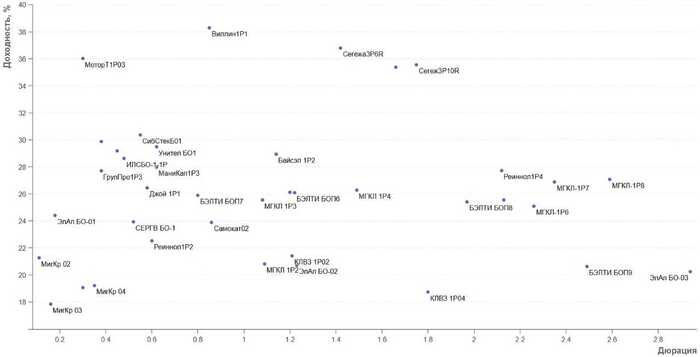

И на этом фоне интересная ситуация сложилась в котировках оставшихся выпусков облигаций Уральской стали. В случае реализации позитивного сценария вероятность существенного роста котировок очень велика: если посмотреть на карту рынка по облигациям рейтинга ВВ-, то (если убрать выпадающие сверхдоходности лизинга и преддефолтных облигаций) можно увидеть средние доходности примерно на уровне 26%-27%.

Тогда при снижении доходностей выпусков УралСт1Р05 и УралСт1Р06 с дюрацией ~1,5 года с текущих 32%-34% до 26%-27% рост тела облигаций может составить ~ от 8% до 12%.

Но интересны текущие котировки данных выпусков: два оставшихся рублевых выпуска - УралСт1Р05 и УралСт1Р06 – имеют очень схожие параметры:

УралСт1Р05 УралСт1Р06

Дата погашения 15.02.2028 31.03.2028

Дюрация 1.51 1.58

Ставка купона 18.50% 20.50%

Примерная цена ~ 84.3% 88.5%

Текущая доходность ~ 22% 23%

Доходность к погашению ~ 34.2% 32.1%

Не смотря на почти одинаковые ключевые параметры выпусков, доходности к погашению различаются на 2 п.п. (буквально 1-2 недели назад спред между бумагами доходил до 4 п.п.). Т.е. видно, что облигации торгуются не по доходности к погашению, а по купону или текущей доходности – что не свойственно для ликвидных бумаг с большим количеством сделок со стороны проф. участников. Не исключено, что какие-то доли бумаг выкуплены проф. участниками, но активная торговля происходит со стороны физ. лиц, которые не мыслят категориями доходностей, а покупают то, где купон повыше.

Т.е. имея почти одинаковые параметры двух выпусков, держатели 5 выпуска (УралСт1Р05) имеют более привлекательную бумагу и могут стать основными бенефициарами реализации позитивного сценария при одинаковом кредитном риске. Выпуск УралСт1Р05 стоит «дешевле» аналогичного выпуска УралСт1Р06 и при снижении доходности 5-ый выпуск должен показать более существенны рост котировок (прирост котировок выпуска УралСт1Р05 должен быть примерно на ~3% больше, чем по выпуску УралСт1Р06). Но такую динамику можно было бы ожидать в том случае, когда большинство участников торгов ориентируются на доходность к погашению. В случае, если основные участники физ. лица с ориентацией в первую очередь на купон – то динамика котировок мало предсказуема.

Я сам прикупил и 5й, и 6й выпуски (но 5 немного побольше), чтобы проследить, как отреагируют котировки.

Отдельная ситуация с долларовым выпуском УралСт1Р04, где доходность к погашению достигает 24%. Тут сложно понять бенчмарк по доходности, но если предположить, что доходность по бумаге снизится до уровня 10% (т.е. на 14 п.п.), то рост тела (учитывая дюрацию этого выпуска 1,4) может составить ~19,5%. Выглядит как малореалистичная ситуация. Но при снижении доходности к уровню 15% можно ожидать роста тела на те же 12%, как и по рублевым бумагам, что видится гораздо более адекватным сценарием.

24.04.2026 – заседание ЦБ по ключевой ставке.

24.04.2026 – погашение выпуска УралСт1Р02 (RU000A1066A1).

26.04.2026 – выплата купона по выпуску УралСт1Р05 (RU000A10CLX3).

#Уральская_сталь #облигации #доходность #спред #неэффективность_рынка