Всем привет. Позитивный сценарий по облигациям Уральской стали реализовался: в пятницу компанией была опубликована информация о переводе денежных средств для погашения 2 выпуска и купонного дохода в полном объеме. Т.е. дефола в очередной раз не случилось, обязательства исполнены в полном объеме - на этом фоне котировки облигаций ожидаемо выросли в среднем на ~5%.

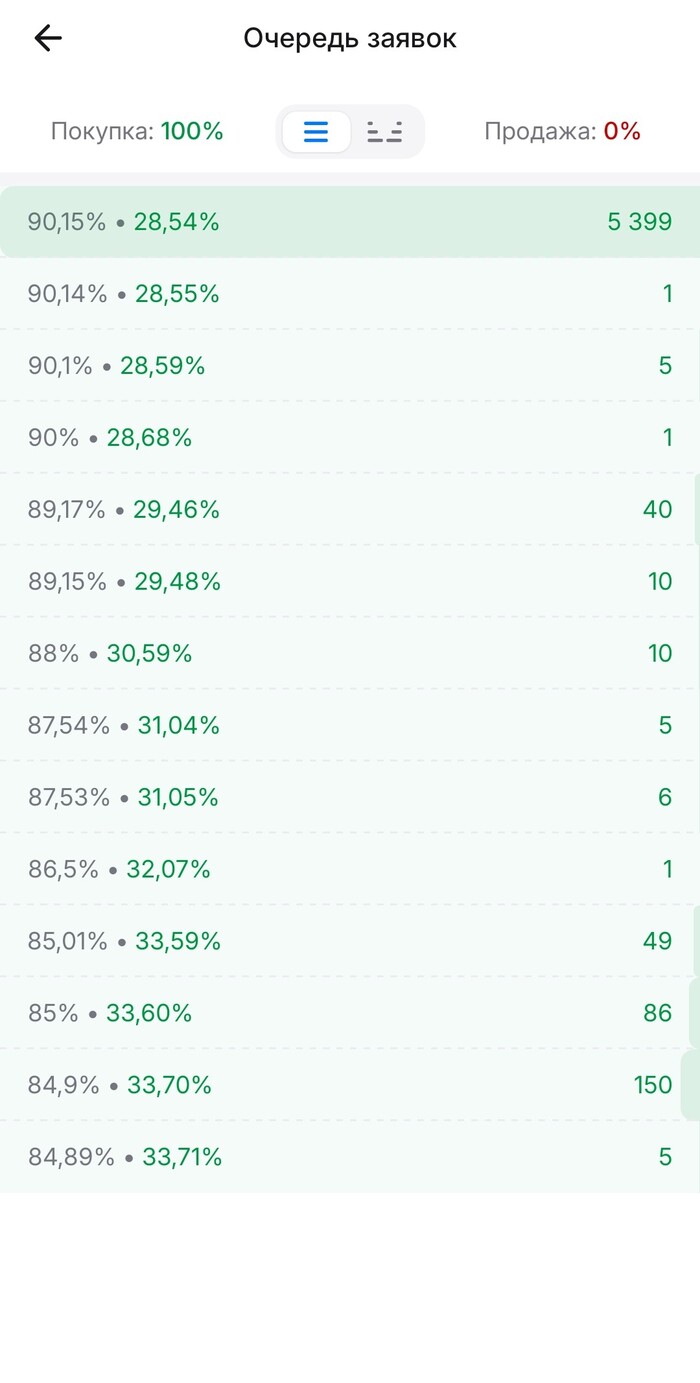

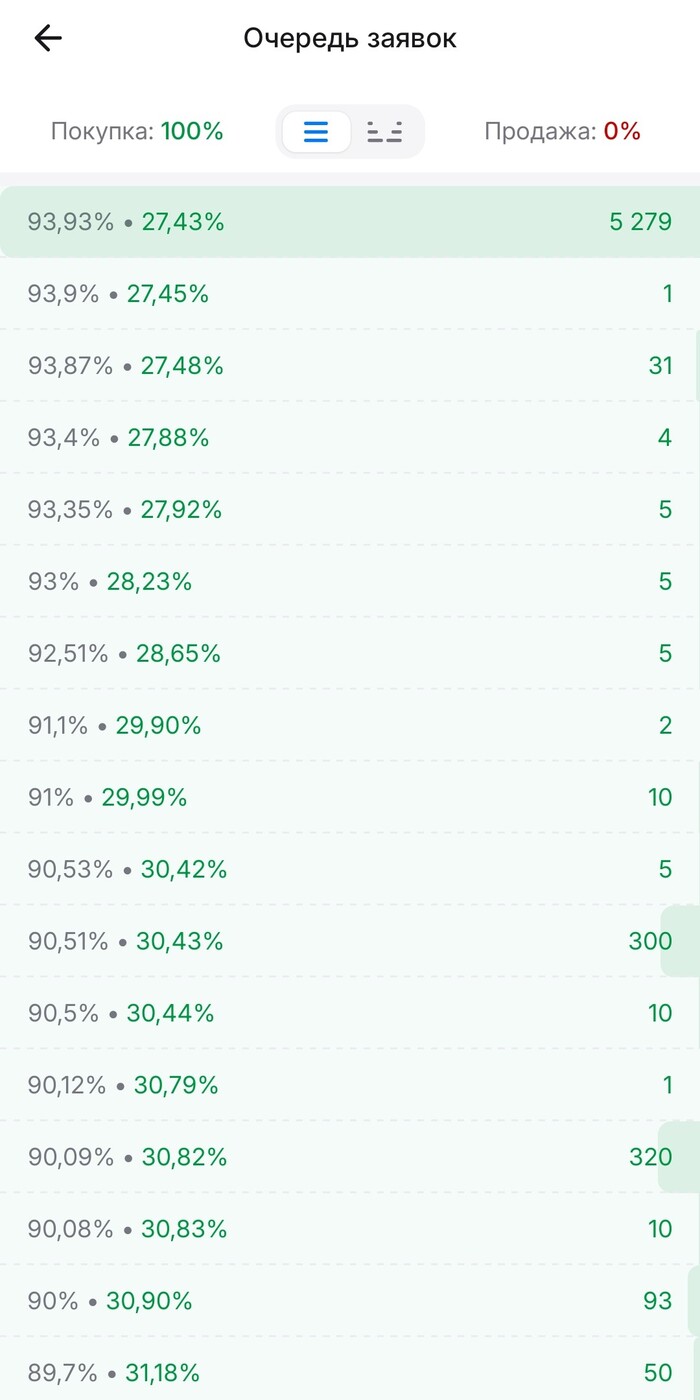

Учитывая, что раскрытие информации компания осуществила в 19:55 в пятницу, данный рост котировок произошел только на вечерней сессии и полностью не исчерпан. Апсайд еще на 4%-5% сохраняется. Результатом этого стала "планка" торгов выходного дня, где сформированы заявки на покупку более чем по 5 тыс. бумаг рублевых выпусков. Ожидаем в понедельник продолжения заметного роста котировок!

Ждем понедельника. Всем удачной торговли - в понедельник будет интересно.

Уральская сталь – крупная компания, являющаяся участником публичного облигационного рынка (с декабря 2025 г. - рынка высокодоходных облигаций).

Про финансовое состояние эмитента сказано уже довольно много: в декабре 2025 г. многие наблюдали захватывающую сагу «в ожидании дефолта», что оказывало существенное давление на котировки всего рынка ВДО облигаций. Отчетность за 2025 г. подтверждает удручающее положение дел: снижение выручки, существенный убыток. Всё ожидаемо.

Но в декабре 2025 г. дефолта не случилось и Уральскай сталь до текущего момента выполняла свои обязательства по публичному долгу: погашение выпуска на 10 млрд руб. в декабре, погашение юаневого выпуска на 350 млн CNY в феврале, все купонные платежи по остальным торгуемым выпускам – все выплачено и выполнено в срок.

После декабрьских минимумов в ценах облигаций (на ожидании дефолта) к текущему моменту котировки существенно отросли. Но некоторая нервозность сохраняется в преддверии ключевого события – очередного погашения выпуска (УралСт1Р02) на сумму 10 млрд руб. 24 апреля 2026 г. Кроме указанного УралСт1Р02 останутся еще 3 выпуска (УралСт1Р04 (USD), УралСт1Р05, УралСт1Р06), сроки погашения которых приходятся на конец 2027 – 1 квартал 2028 г.

Многие справедливо ожидают, что в случае успешного погашения УралСт1Р02 24 апреля 2026 г. ключевой риск – риск скорого дефолта эмитента ввиду отсутствия средств на погашение ближайшего выпуска – будет пройден. А риск того, что компания не сможет выплачивать купоны (сумма которых относительно небольшая – в пределах 120 млн руб. в мес.) по ставшимся выпускам оценивается как не высокий – уж с купонами должны справится в ближайшие 1,5 – 2 года.

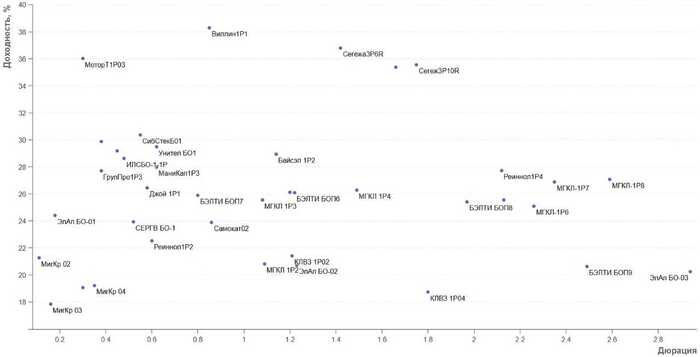

И на этом фоне интересная ситуация сложилась в котировках оставшихся выпусков облигаций Уральской стали. В случае реализации позитивного сценария вероятность существенного роста котировок очень велика: если посмотреть на карту рынка по облигациям рейтинга ВВ-, то (если убрать выпадающие сверхдоходности лизинга и преддефолтных облигаций) можно увидеть средние доходности примерно на уровне 26%-27%.

Тогда при снижении доходностей выпусков УралСт1Р05 и УралСт1Р06 с дюрацией ~1,5 года с текущих 32%-34% до 26%-27% рост тела облигаций может составить ~ от 8% до 12%.

Но интересны текущие котировки данных выпусков: два оставшихся рублевых выпуска - УралСт1Р05 и УралСт1Р06 – имеют очень схожие параметры:

УралСт1Р05 УралСт1Р06

Дата погашения 15.02.2028 31.03.2028

Дюрация 1.51 1.58

Ставка купона 18.50% 20.50%

Примерная цена ~ 84.3% 88.5%

Текущая доходность ~ 22% 23%

Доходность к погашению ~ 34.2% 32.1%

Не смотря на почти одинаковые ключевые параметры выпусков, доходности к погашению различаются на 2 п.п. (буквально 1-2 недели назад спред между бумагами доходил до 4 п.п.). Т.е. видно, что облигации торгуются не по доходности к погашению, а по купону или текущей доходности – что не свойственно для ликвидных бумаг с большим количеством сделок со стороны проф. участников. Не исключено, что какие-то доли бумаг выкуплены проф. участниками, но активная торговля происходит со стороны физ. лиц, которые не мыслят категориями доходностей, а покупают то, где купон повыше.

Т.е. имея почти одинаковые параметры двух выпусков, держатели 5 выпуска (УралСт1Р05) имеют более привлекательную бумагу и могут стать основными бенефициарами реализации позитивного сценария при одинаковом кредитном риске. Выпуск УралСт1Р05 стоит «дешевле» аналогичного выпуска УралСт1Р06 и при снижении доходности 5-ый выпуск должен показать более существенны рост котировок (прирост котировок выпуска УралСт1Р05 должен быть примерно на ~3% больше, чем по выпуску УралСт1Р06). Но такую динамику можно было бы ожидать в том случае, когда большинство участников торгов ориентируются на доходность к погашению. В случае, если основные участники физ. лица с ориентацией в первую очередь на купон – то динамика котировок мало предсказуема.

Я сам прикупил и 5й, и 6й выпуски (но 5 немного побольше), чтобы проследить, как отреагируют котировки.

Отдельная ситуация с долларовым выпуском УралСт1Р04, где доходность к погашению достигает 24%. Тут сложно понять бенчмарк по доходности, но если предположить, что доходность по бумаге снизится до уровня 10% (т.е. на 14 п.п.), то рост тела (учитывая дюрацию этого выпуска 1,4) может составить ~19,5%. Выглядит как малореалистичная ситуация. Но при снижении доходности к уровню 15% можно ожидать роста тела на те же 12%, как и по рублевым бумагам, что видится гораздо более адекватным сценарием.

24.04.2026 – заседание ЦБ по ключевой ставке.

24.04.2026 – погашение выпуска УралСт1Р02 (RU000A1066A1).

26.04.2026 – выплата купона по выпуску УралСт1Р05 (RU000A10CLX3).

По состоянию на 27.12.25г. стоимость портфеля Барбадос составляет 1 301 694 р. (+0,9% за неделю).

По итогам 319 дней проекта (46 недель), портфель показывает доходность 34,5% годовых.

Завершилась одна из самых драматичных недель этого года на российском облигационном рынке. Инвесторы с волнением ждали, чем закончится история с погашением облигационного выпуска на 10 млрд. р. эмитентом Уральская сталь (крупный металлургический комбинат из Новотроицка). Эмитент держал интригу до последнего, раскрыв информацию о перечислении денежных средств уже после завершения торговой сессии в четверг, а подтверждение от НРД о поступлении денег пришло только утром в пятницу.

Из какого источника Уральская сталь смогла привлечь денежные средства на рефинансирование долга пока не известно. За неделю до погашения выпуска, рейтинговое агентство АКРА понизило эмитенту рейтинг с уровня А (инвестгрейд) сразу на 7 ступеней до уровня ВВ- (уровень махровых ВДО).

Хорошо, что все закончилось хэппи-эндом и у рынка улучшилось настроение, это сразу отразилось в котировках. Ну и 10,5 млрд. р. свежих денег это неплохая ликвидность, которая пришла на рынок и будет реинвестирована скорее всего в облигации.

Не люблю совершать сделки в вечернюю сессию и вообще был против этого шага Мосбиржи, но раз сложилась такая ситуация, пришлось весь вечер после развязки по Уральской стали заниматься на вечерке ребалансировкой своих портфелей.

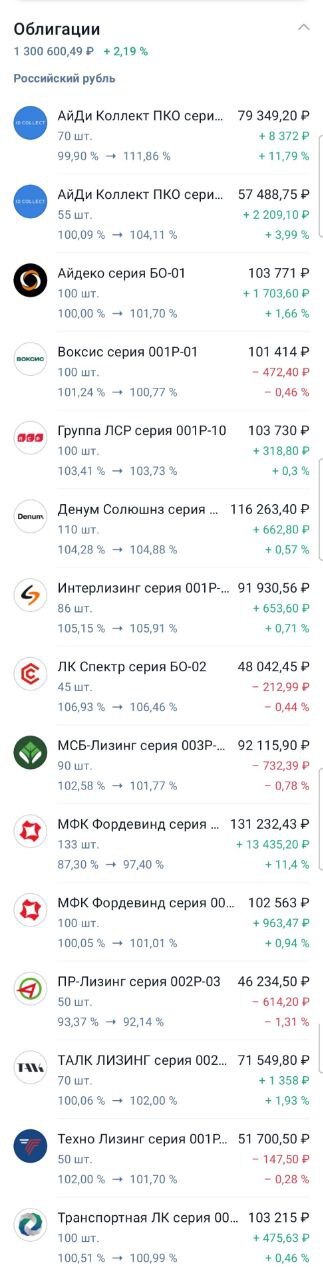

За прошедшую неделю, в портфеле Барбадос закрыл позиции по СмартФакт 1Р1, Быстроденьги 2Р8 и ДельтаЛизинг 1Р2. На вырученные деньги и поступившие купоны открыл позицию по Интерлизинг 1Р11, а так же заметно увеличил позиции по ЛСР 1Р10 и Фордевинд-5.

К эмитентам Быстроденьги, СамартФакт и ДельтаЛизинг продолжаю относиться хорошо и держу бумаги разных выпусков этих эмитентов в других своих портфелях. Фиксация позиций по этим эмитентам была вызвана следующими мыслями:

1. Бумаги ДельтаЛизинг на коррекции практически не снизились, а вот ЛСР 1Р10 и Интерлизинг 1Р11 заметно скорректировались и стали давать боле высокую текущую купонную доходность. По сути продавая ДельтаЛизинг — перекладывался из одного инвестгрейда в другой с большей доходностью на короткий период.

2. У выпуска Быстроденьги 2Р8 весной будет пут-оферта и котировки снизятся в район 100%, то есть высокий купон (29%) будет частично компенсирован снижением котировок и становится на коротком отрезке уже не так интересен.

3. У СамартФакт купон достаточно низкий и квартальный, доходность к погашению высокая, но она в основном заложена в переоценке тела бумаги. На текущем волатильном рынке эта переоценка может произойти уже ближе к весне, поэтому решил переложиться в более надежный вариант с высоким купоном и выбрал Фордевинд-5, по которому в середине апреля будет пут-оферта, но думаю в январе-феврале бумага еще поторгуется выше номинала, а купон 27% поможет до февраля поддерживать доходность портфеля.

На последние торговые дни этого года и межпраздничную торговлю смотрю с позитивом, если на низколиквидном рынке будет рост котировок, возможно некоторые позиции продам, ну и надо подготовиться к попыткам списания брокером НДФЛ с брокерского счета, чтобы защитить достигнутые результаты. Для этого буду использовать тактику покупки облигаций в маржу на сумму предстоящего поступления на счет купонов и амортов.

Если переложить доходность портфеля на географию, то наконец-то удалось вырваться из Мексики, где каравелла парковалась три недели декабря. На ближайшие выходные делаем остановку на Каймановых островах — один из популярных оффшорных регионов, хорошо кстати коррелирует с темой защиты брокерского счета от преждевременного списания НДФЛ за 2025г. (-:

По выпуску БО-001Р-01 «Уральская сталь» перечислила в НРД 538,5 млн рублей на купоны, а также выплатила номинал в размере 10 млрд рублей. Чудеса случаются! До этого у компании кредитный рейтинг был снижен на 7 ступеней. С А до ВВ-. В моменте это даёт волну позитива, но не стоит забывать и про Монополию. Один раз повезло, в следующий раз может и не повезти.

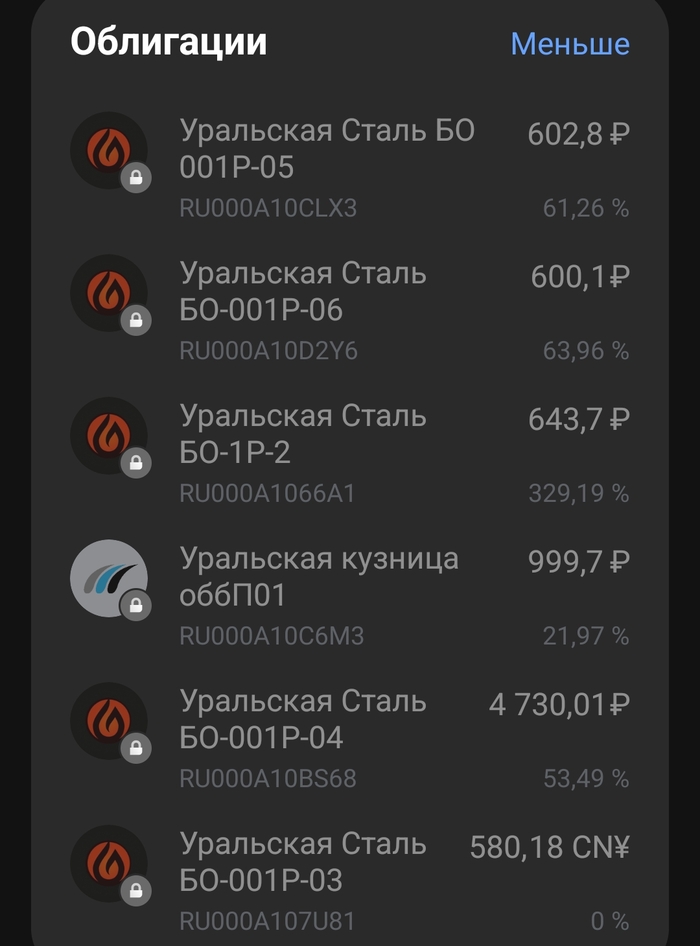

Хотя у меня и появились мысли зайти во второй выпуск с погашением в конце апреля 2026 г. Там доходность может быть в районе 64 % за 4 месяца. Очень жирно получается, но очень опасно. $RU000A1066A1 $RU000A10CLX3 $RU000A107U81

🎄Ещё одна хорошая новость. Дивидендами Норникеля быть?!

Норникель закладывает положительный денежный поток для дивидендов в 2026 году. Об этом сообщил президент компании Владимир Потанин в интервью телеканалу «Россия-24». По словам Потанина, перспектива дивидендов за 2025 год остается туманной. Все будет зависит от итогов года. Даже если дивиденды за 2026 год будут небольшими, то в любом случае это лучше, чем 0. $GMKN

Ну что, предновогоднее ралли в облигациях разгоняется, только в обратную сторону!🚀 Вслед за «Монополией», которая дефолтнула в самом маленьком выпуске, но при этом продолжает платить купоны (и молчит при этом), сегодня нас «порадовали» внезапные (хотя и не для всех) новости по Уральской Стали.

🔥У сталеваров из Новотроицка в обращении 7 выпусков, ближайший из которых — выпуск 1Р1 на 10 млрд ₽ — должен быть погашен уже на следующей неделе, 25 декабря. И судя по котировкам, далеко не все верят, что это на самом деле произойдет.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

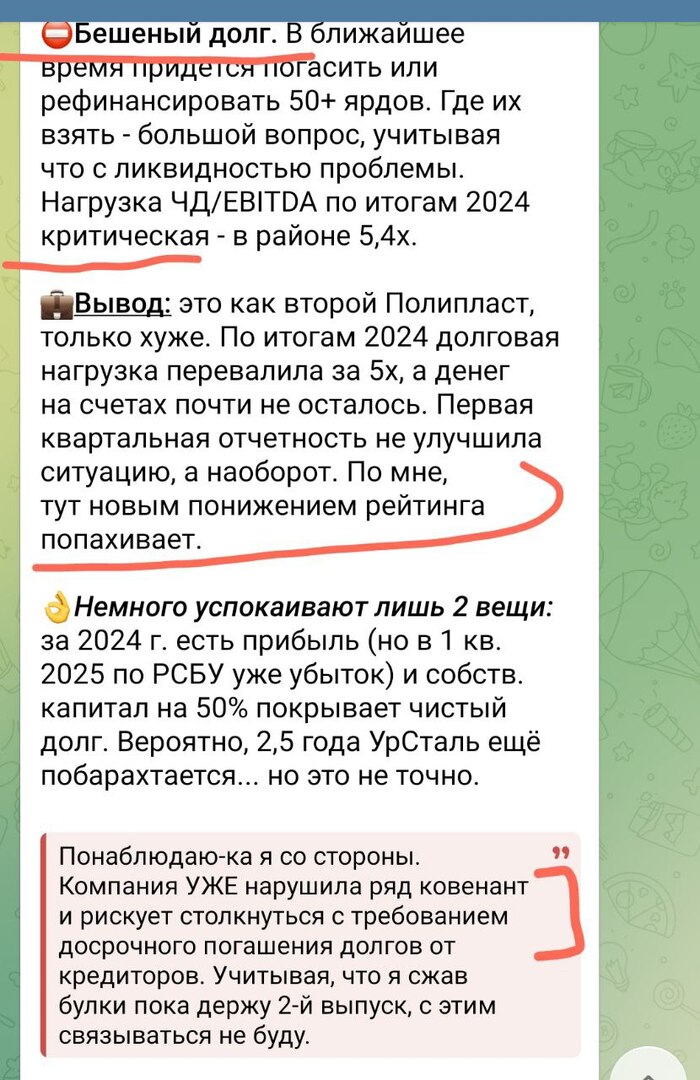

📉Семиступенчатый трындец

АКРА сегодня понизила (вернее сказать, обвалила!) кредитный рейтинг Уральской Стали сразу на 7 (СЕМЬ, мать его😳) ступеней. С вполне респектабельных А до абсолютно «мусорных» BB-. Такое на моей памяти за много лет происходит впервые.

«Понижение рейтинга отражает резкое ухудшение кредитных метрик по результатам 2025 года. «Развивающийся» прогноз является следствием как возможного повышения рейтинга по результатам успешного рефинансирования краткосрочного долга и улучшения кредитных метрик в 2026 году, так и вероятного понижения рейтинга в случае сохранения негативной динамики финансовых показателей. [...] Оценка финансового профиля была понижена до низкой» — из пресс-релиза АКРА.

🌲Например, у Сегежи сейчас тоже BB-, но там понижение происходило более логично и плавно. По мере того, как у опилочников планомерно ухудшалась ситуация с бешеным долгом, Эксперт РА регулярно и постепенно снижал рейтинг. В течение двух с половиной лет: с А+ до BB-. Кто хотел, мог выйти из долговых бумаг почти в любой момент без сильных потерь.

💥Но АКРА пошла по другому пути и дождалась ситуации, когда рейтинг пришлось обваливать сразу на СЕМЬ ступеней. Устроив «кровавую баню» для институциональных инвесторов и фондов — им ведь такой трэш в виде BB- держать никак нельзя. Это сегодня привело к дополнительным паническим распродажам и цепной реакции.

🤦♂️Несмотря на мои постоянные предупреждения.

🤷♂️Немного «яжговорил»

Иногда полезно обернуться назад и посмотреть, кто как оценивал ситуацию и риски за несколько месяцев до того, как проблема стала очевидной.

🧠Для тех, кто читал мои регулярные обзоры по выпускам Уральской стали, сильное понижение рейтинга не стало большим сюрпризом. Вот, например, моё заключение в разборе валютного выпуска аж от 7 июня (в то время как многие другие аналитики не видели проблем и рекомендовали смело покупать облиги — хорошо, что Смартлаб не даёт исправлять посты старше недели):

Долговая нагрузка перевалила за 5х, а денег на счетах почти не осталось. За полгода с момента выхода прошлого отчета всё сильно ухудшилось, и рекомендовать ТАКОЕ в портфель теперь допустимо лишь людям с ОЧЕНЬ большой адреналиновой зависимостью. Да ещё и ЛДВ не будет.

В августе я уже прямо писал, что жду понижения рейтинга, и что ситуация на мой взгляд выглядит близкой к критической.

Скрин обзора от 26 августа из тг-канала

✍️Кстати, осенью после очередного тревожного обзора со мной связывались по поводу «слишком пессимистичного видения ситуации», и я приглашал представителей Уральской Стали в наш тг-чат. Вот что я тогда написал в переписке с посредником:

Всегда были бы рады приветствовать в комментариях представителей любых эмитентов. Я всегда иду навстречу и без проблем вношу правки, если конечно же вновь полученная информация является объективной. Поскольку, разумеется, сам часто могу ошибаться и неправильно что-то воспринять в отчётах.

К сожалению, каких-то дополнительных пояснений и комментариев менеджмент тогда не представил. Ну а я сам, несмотря на свою интуицию и выводы, продолжил держать бумаги эмитента.

🦥Моя собственная шкура в игре

Есть у меня одно крайне вредное и неприличное для инвестора свойство: я слишком оптимистичен и верю, что надежда есть всегда.

Видимо, сужу по себе — я обычно в лепёшку расшибусь, чтобы не подвести людей, которые мне что-то доверили (деньги, время, силы). Отдам последнее, если у кого-то занял. И никогда не даю пустых обещаний, если подозреваю, что не в состоянии их выполнить.

💼Мне крайне трудно избавляться от бумаг, которые я когда-то отобрал себе в инвест-рюкзак.

Поэтому я продолжаю держать 2-й выпуск Уральской Стали в портфеле, но позиция очень небольшая, и докупал я её последний раз аж в феврале 2025 — после первого понижения рейтинга, когда по отчетам всё ещё было вполне радужно. После этого, вот уже почти год, я и сам не покупал бумаги уральских сталеваров, и никому не советовал это делать.

Мем на злобу дня из чата тг-канала

🎯Что дальше?

При всём при этом, я держу пальцы скрещёнными за коллег-промышленников и очень надеюсь, что Уральская Сталь сможет пройти эту непростую ситуацию достойно. Искренне желаю и сталеварам, и нам (кредиторам) удачи и выдержки.

🏭Банкротства не жду (предприятие по сути стратегическое и важное для страны), однако может случиться реструктуризация лет так на… дцать под N процентов годовых, где число «N» инвесторам явно не понравится.

⚠️Но возникает другой вопрос: а как теперь относиться к оценкам от АКРЫ? Например, я и мои постоянные читатели знали о том, что УрСталь явно не дотягивает до «А» и этот рейтинг далеко не соответствует реальному, ещё в середине 2025.

Но в сентябре-ноябре многие могли радоваться дисконту и покупать «качественного эмитента с хорошей доходностью», опираясь именно на рейтинг одного из самых уважаемых национальных агентств.

💣И вдруг — БАХ! — рейтинг одномоментно грохается на 7 позиций, и облиги, которые ещё вчера были с крутым инвест-грейдом, сегодня превращаются в мусор по мнению того же самого агентства. Весело? Не то слово!

А потом, если вдруг (очень надеюсь, что нет), завод всё-таки дефолтнёт, агентство заявит: "Ну а что вы хотели? У нас никаких дефолтов в рейтинге А нет, это какая-то непонятная компания с рейтингом BB- обанкротилась". И в статистику, разумеется, попадёт дефолт именно этого низкого грейда, даже если он случится спустя всего несколько дней после того, как был «А».

🧠Думаем, товарищи.

И разбираемся самостоятельно. Можно вместе со мной, можно без меня — главное, при инвестировании всегда думаем своей головой.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Гигантский комплекс в первом листопрокатном цехе остановился всего на восемь суток. За это время более 250 специалистов провели точечный ремонт ключевых узлов, от которых зависит работа всего стана.

Фокус сделали на основных «болевых точках»: заменили шесть подкрановых балок, отремонтировали раму и ролики рольганга, усилили станины клетей и шпиндели. Параллельно обновили оборудование на участке резки, фундаменты под листоукладывателями и десятки метров кабеля.

Как сообщили в Уральской Стали, чтобы уложиться в сжатые сроки, применили метод укрупнённой сборки. Сложные узлы собирали в ремонтных цехах комбината, где для этого есть все условия, и затем доставляли к месту установки готовыми блоками. Всё чаще для таких работ используют запасные части собственного производства.

После ремонта стан 2800, одно из ключевых звеньев в производственной цепочке, вернулся к работе.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь.

Тренд на юанизацию облигаций продолжается, вслед за коллегами из Русала и Металлоинвеста юаневые облигации решила разместить Уральская Сталь — лидер мостовой стали российского рынка, один из ведущих производителей листового проката, литой заготовки, крупногабаритных литых изделий и чугуна. Срок короткий, но купон крепче, чем надежды на IPO Кристалла.

У Уральской Стали есть рублёвые облигации, почти год назад я их разбирал. Компания мне тогда очень даже понравилась, правда купон сегодня выглядит смешно. А юаневый выпуск будет дебютным. Валютных облигаций, включая замещающие, не так много, так что не мог не обратить внимание. Недавно я писал, что покупал юаньку ГМК Норникеля (флоатер), а также только что разместился новый юаневый выпуск Русала, который я тоже покупал, купон дали 7,2%. Посмотрим, думаю, что рано или поздно ещё кто-то появится, не пропустите.

Объём выпуска — 300 млн юаней. Ориентир купона: 7 – 7,5%, думаю, что будет ниже 7,2%, которые дали в Русале, а то и ниже 7%. Без оферты, без амортизации. Купоны ежеквартальные. Рейтинг A от АКРА (март 2023) и AA- от НКР (декабрь 2023).

АО Уральская Сталь — металлургический комбинат в городе Новотроицк Оренбургской области. Является одним из ведущих российских производителей в отрасли чёрной металлургии, особенно стали для мостов. В 2022 году был приобретен Загорским Трубным Заводом у компании Металлоинвест и вошёл с ЗТЗ в единый металлургический холдинг. Тикер: 🏭🌉 Сайт: https://uralsteel.com

Выпуск: УральскаяСталь-БО-001Р-03

Объём: 300 млн юаней

Начало размещения: 22 февраля (сбор заявок до 19 февраля)

Срок: 2 года

Купонная доходность: 7–7,5%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

Почему Уральская Сталь? Они делают терминаторов?

Даже если они и делают уральских терминаторов, мы об этом ещё не знаем, но вот что они точно делают, так это металлоконструкции, которые используются при строительстве мостов, кораблей, нефте- и газопроводов и прочих сооружений. Например, Москва-Сити частично построена из их стали, а также олимпийские объекты в Сочи. Если говорить про мостовую сталь, то Уральская Сталь здесь единоличный лидер.

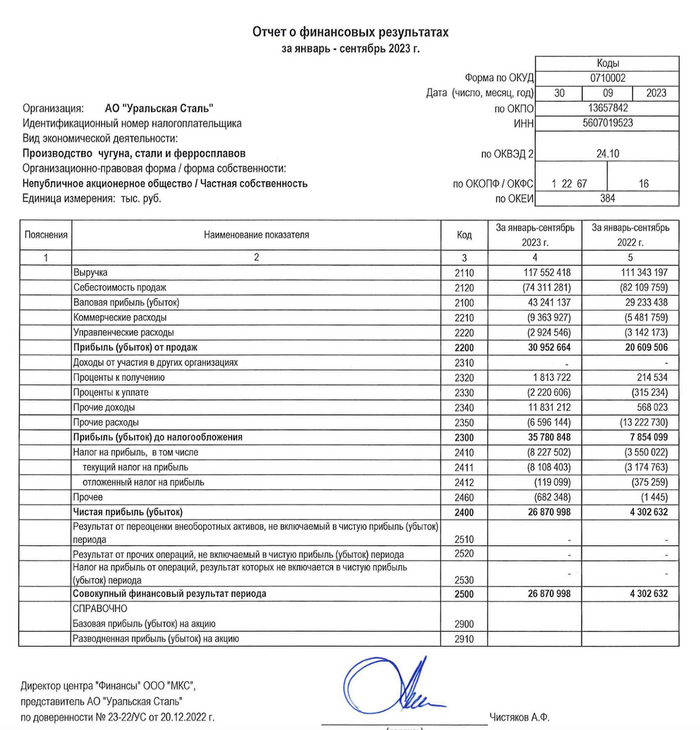

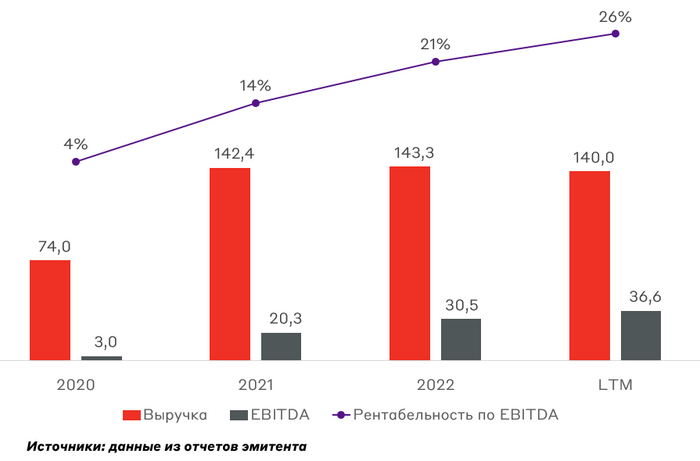

За 9М2023 уральцы показали хорошую отчётность. На это повлияла девальвация рубля, и сейчас условия для металлургов благоприятные. Чистая прибыль за период составила 26,8 млрд при выручке 117,5 млрд. Были модернизированы и отремонтированы доменные печи, заложен комплекс по производству бесшовных труб. Развитие идёт полным ходом.

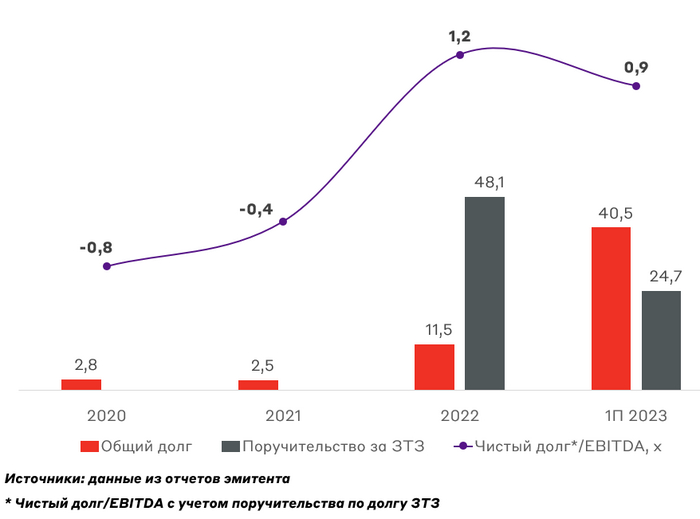

Самое важное, на что стоит обратить внимание, это то, что долговая нагрузка Уральской Стали очень низкая. На 1П2023 отношение долга к OIBDA (OIBDA показывает реально формирующиеся денежные доходы от основной деятельности, а EBITDA — от деятельности вообще с учетом косвенных заработков и затрат; НКР любит считать именно OIBDA) было в районе 0,8. Чистый долг / EBITDA оценивается в 0,8.

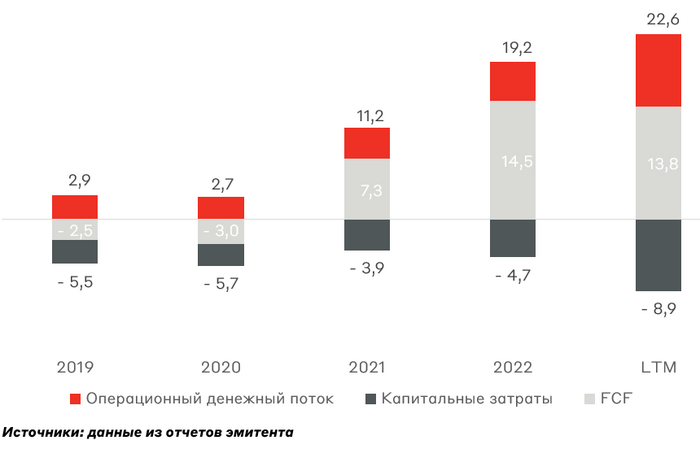

У компании высокий уровень денежного потока, который с запасом покрывает процентные платежи, хорошая рентабельность (36% по OIBDA по прогнозу НКР и 26% по EBITDA за 1П2023). Основные продажи чугуна идут за рубеж, но и в России продукция также пользуется спросом.

Чтобы понять, как чувствует себя металлургия, можно посмотреть на акции той же Северстали, да и на акции других публичных компаний из этого сектора. Если есть желание иметь в своём портфеле валютные инструменты, то этот выпуск более чем годный. У меня такое желание есть, так что я участвую. Отличная компания с низким долгом и хорошей рентабельнотью. Купон в 7,5% можно не ждать, к сожалению, но даже 7% купонной доходности будут достаточно привлекательными.

Подписывайтесь на мой телеграм-канал ↗ про облигации, инвестиции и финансы.