Евротранс пока не всё

...говорят ))

ЕвроТранс досрочно погасил 1,25 млн облигаций выпуска БО-001Р-03

18.06.2026 Станислав Райт — Русский Инвестор

...говорят ))

ЕвроТранс досрочно погасил 1,25 млн облигаций выпуска БО-001Р-03

18.06.2026 Станислав Райт — Русский Инвестор

В прошлом обзоре по итогам 2025 года я писала, что бизнес умирает, а держателям облигаций пора волноваться. Посмотрим, что стало лучше хуже в 1 кв 2026 года.

Положительная OIBDA — единственный позитив. Если не смотреть на -90% г/г.

Бизнес держится из последних, явно слабеющих сил:

Падение выручки ускорилось: 17,4 млрд руб. (-29% г/г)

Чистый убыток растёт: -7,8 млрд (-6,8 млрд год назад)

Чистый долг растёт: 74,3 млрд руб. (вырос с 67 млрд на конец 2025 г.)

Капитал на 31.12.2025: +255 млн руб

Капитал на 31.03.2026: -7 571 млн руб

Если бы потребовалось немедленно рассчитаться со всеми кредиторами, акционеры не получили бы ничего. Более того, активов не хватило бы даже на покрытие долгов.

Ковенанты по многим договорам часто требуют поддержания положительного капитала. Если такие условия были нарушены, это может ускорить требование досрочного погашения долгов.

Коммерсант публикует новости о просьбе на мораторий на банкротство:

Как стало известно “Ъ”, лесопромышленники предлагают ввести мораторий на банкротство в отрасли на ближайшие три года. По мнению участников рынка, угрозы несут снижение цен, удорожание логистики и крепкий рубль. По данным источников “Ъ”, в правительстве могут утвердить некоторые меры, чтобы сохранить крупные предприятия.

Я надеюсь, вы не держите акции.

В отчёте за 2025 год аудитор прямо указал на «существенную неопределённость, которая может вызвать сомнения в способности Группы продолжать деятельность». Ключевой индикатор — превышение краткосрочных обязательств над краткосрочными активами: −42,7 млрд руб. на конец 2025 года.

На 31 марта 2026 года:

Краткосрочные обязательства: 91,9 млрд руб.

Краткосрочные активы: 39,2 млрд руб.

Превышение: -52,8 млрд руб ← ситуация ухудшилась на 10 млрд руб. за квартал.

Разрыв продолжает расти.

Удивительно, что акции всё ещё что-то стоят. Капитал ушёл в минус. Бизнес убыточен, а акции не обеспечены даже активами компании.

Облигации опасны. Рынок почему-то до сих пор не осознал высокую вероятность реструктуризации или дефолта.

Если переговоры с кредиторами сорвутся, Сегежа — банкрот.

Чтобы выжить, Сегеже требуется согласие кредиторов на очередную массовую конвертацию долга в акции. Но даже после этого не факт, что бизнес вдруг станет маржинальным. При текущей конъюнктуре (слабый спрос, крепкий рубль) это маловероятно.

Как долго Система будет продолжать тащить этот чемодан без ручки?

Дисклеймер

Личное мнение автора, субъективно не является рекомендацией и не является призывом к действию

Знайте: биржа — это риски, и «котлетить на бирже» никак нельзя. Облигации — риски особенные.

Позвонил я тут на горячую линию «Монополии». Вообще, учитывая, что я много лет работаю в продажах, для меня не проблема общаться и звонить (кто этого, кстати, боится).

Так вот, звоню я на клиентскую горячую линию (горячей линии для инвесторов у них нет) и прикиньте — «Монополия» РАБОТАЕТ. Я спрашиваю у специалиста: «А вы работаете?» Он такой: «Да конечно, грузы возим».

«Пу-пу-пу», — подумал я. Понятное дело, что специалиста колл-центра качать — нет никакого смысла. Но факт есть факт: компания работает... хотя по облигациям денег-то нет....

Сайт работает, трубки берут

Наводит, конечно, на мысли. Получается, компания работает, а денег не платит — ну вот просто потому что. Потому что не хочет или что там - не понятно....

Я пошёл дальше: «Так, кто там у нас ещё? Время-то свободное есть». Дай, думаю, в «Нафтатранс» позвоню. Ну тот самый «Нафтатранс плюс». Зашёл на сайт — сайт работает. Уже интересно (к «Гарант Инвесту», например, уже и сайт швахнулся, не открывается).

Смотрю я, значит, лажу по сайту, а у «Нафтатранса» телефон Новосибирский. Понимаю, что у них ночь, да ещё и пятница сегодня.

Звоню чисто прикола ради. Прикиньте — ВЗЯЛИ, БЛИН, ТРУБКУ! РАБОТАЮТ! Девушка подняла трубку, и я слышу: параллельно там кто-то что-то прямо много по рации говорит постоянно. Я ей (взявшей трубку девушке) такой: «А как у вас с IR-отделом связаться?»

Она довольно возмущённо: «ЧЕ? Каким отделом? Вы ваще кто?» — параллельно отвечая кому-то по рации, довольно грубо возмущается на меня эта девушка. «Каким отделом? Вы куда ваще звоните? Вы ваще на склад попали, я кладовке машины гружу! У меня тут куча работы. Звоните в понедельник, у нас ночь вообще-то!»

Всё время было слышно, что девушка в запасе. Отгрузки-то, видимо, идут, а вот денег, блин, инвесторам не идёт. Такие пироги, товарищи.

Сегодня, кстати, ещё задал некоторые «неудобные вопросы» «Вушу» на почту. К слову, , ответили — очень аргументированно и понятно.

Пишите в комментарии, кому из компаний ещё позвонить, с кем пообщаться и у кого узнать, как дела? 😄

Думаю, может, ещё дефолтников прихватить: «Роял», «Соби», «Мосрегионлифт», «Спринт» "Сибавто" какой-нибудь?

Ваши деньги - Ваша ответственность! Не ИИР!

$RU000A10B1M5 $RU000A108G88 $RU000A106JC8 $RU000A1098H9 $RU000A10E6D0 $RU000A107EE3 $RU000A106DJ6 $RU000A107KV4 $RU000A10CFH8 $RU000A10C5Z7

25 мая 2026 года поставщик электротоваров ООО «Премиум кофе солюшнз» сообщил о намерении обратиться в суд с заявлением о признании ООО «Патриот Групп» банкротом. Сумма задолженности компании перед поставщиком составляет 14,1 млн рублей.

Ещё в середине января я обращал внимание на то, что у эмитента серьёзные проблемы с ликвидностью и высок риск дефолта.

Главным основанием для таких опасений служило катастрофическое соотношение между долгом и прибылью: чистая прибыль за девять месяцев 2024 года составила скромные 12 миллионов рублей, тогда как чистая долговая нагрузка превышала 1,9 миллиарда. При этом отсутствие свежей отчётности не давало возможности оценить, насколько успешно компания справляется с обслуживанием такого объёма обязательств.

ООО «Патриот Групп» управляет сетью магазинов посуды и товаров для дома Williams Oliver. По данным на май 2026 года, ситуация не стала лучше:

• Сокращение выручки и прибыли. В 2025 году выручка снизилась на 16% (до 1,4 млрд рублей), а чистая прибыль — на 89% (до 7,3 млн рублей).

• Рост долговой нагрузки. По данным на конец 2024 года, совокупный долг компании составлял 1,831 млрд рублей, при этом собственный капитал был близок к нулю. На 31 декабря 2024 года отношение долга к OIBDA составляло 3,1, а отношение OIBDA к процентным платежам — 2,7, что указывает на умеренные, но не идеальные показатели обслуживания долга.

• Исковая нагрузка. В 2026 году компания стала ответчиком по делам с общей суммой претензий 60,1 млн рублей. Истцами выступают поставщики и арендодатели, включая владельца торгцентров «Мега» и собственника комплекса «РигаМолл».

• Сокращение персонала. Среднесписочная численность сотрудников в 2025 году уменьшилась на 14% (до 142 человек).

В рамках данной рубрики были разобраны отчеты: Росинтер, СибАвтоТранс, Главснаб, Сегежа, Самолет, Полипласт, АПРИ. Обязательно прочитайте, если хотите быть в курсе реальной картины вещей.

Рейтинг эмитента: 26 ноября 2025 года, рейтинговое агентство НКР подтвердило кредитный рейтинг ООО «Патриот Групп» на уровне BBB с прогнозом «стабильный».

В связи с последними новостями рейтинги могут быть оперативно отозваны или понижены из-за ухудшения финансового состояния эмитента.

В обращении находится 2 выпуска биржевых облигаций на 600 млн рублей:

• Патриот Групп 001Р-01 $RU000A10B2D2 Доходность к колл-опциону: 35,44% на 9 месяцев. Купон: 27,00%. Текущая купонная доходность: 27,89% на 1 год 9 месяцев.

• Патриот Групп 001Р-02 $RU000A10CU30 Доходность к колл-опциону: 31,91% на 15 месяцев. Купон: 22,00%. Текущая купонная доходность: 24,42% на 2 года 3 месяца.

На 3 июня запланирован сбор заявок на новый выпуск серии 001Р-03 на 300 млн руб. Совсем немного опоздали за очередной порцией денег. Сомневаюсь, что в свете последних сообщений найдутся желающие дать ей в долг.

По итогу: То, что происходит с Williams Oliver, вполне типично для всего непродовольственного ритейла в текущий момент. Ритейлеры один за другим сворачивают инвестиционные программы, закрывают точки, а некоторые и вовсе уходят с рынка через банкротство. Яркие примеры под рукой: преемника сети Decathlon его кредиторы уже пытались обанкротить, а налоговики добиваются от обувного бренда Ralf Ringer суммы, превышающей миллиард рублей.

С точки зрения рисков ситуация сейчас тревожная: кредитные рейтинги могут пересмотреть в любой момент, да и общая инвестиционная привлекательность компании вызывает большие сомнения. Поэтому без внятного плана спасения я бы не советовал заходить в эти бумаги. А если вы уже в этой лодке — не нужно тащить туда новые камни в виде дополнительных покупок.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь! Если ссылка не работает, то набирайте в поиске телеграма @Kitchen_invest

'Не является инвестиционной рекомендацией

Новость два: На продажу выставлена Слобода братьев Стерлиговых. Целиком. Недорого. Вместе со скотиной.

Пока наверху всё ещё рассказывают про «устойчивость экономики», кто-то поумнее уже распродаёт коров...

В-общем, как-то все один к одному складывается... Слухи о том, что Стерлигов собирается уехать из России, пошли еще в прошлом году. Но сейчас уже - официально.

Стерлигов всегда умел держать нос по ветру. А теперь, за 4 месяца дефицит федерального бюджета достиг 5,8 трлн руб, что уже на 2 триллиона (!!!) больше запланированного дефицита на весь 2026 год (3,8 трлн руб).

PS. Товарищи модераторы, надеюсь, что приведенные линки на "Ведомости" и официальный сайт Стерлигова - являются достаточно "легитимнымными"?

Интересная отчётность у Самолёта. Читаешь и сразу замечаешь творческий подход.

Финансовые метрики выглядят неплохо только на первый взгляд. Если присмотреться внимательнее, тревога растёт.

Но в целом отчётность вышла лучше, чем я опасалась. Дела у Эталона хуже.

Из плюсов на этом всё.

Выручка: 366,8 млрд руб. (+8%)

EBITDA: 103,3 млрд руб. (+24%)

Финансовые расходы: 100 млрд

Убыток 2,3 млрд руб. из-за разового списания (Квартал Марьино на 4,7 млрд руб). Без этого была бы прибыль в 2,5 млрд руб.

Даже несмотря на потерю Марьино, Самолёт показал довольно скромный убыток. Напомню, Эталон потерял 22 млрд.

Стоит похвалить менеджмент за оптимизацию расходов. И пожелать им удачи на 2026 год. Если удастся удержать долг под контролем, дальше должно пойти проще.

Самолёт в отчётности пишет о скорректированной EBITDA в 125 млрд руб. Капитализирует проценты:

Группа капитализирует процентные расходы, которых можно было бы избежать, если бы она не произвела расходы по квалифицируемым активам.

Решайте сами, стоит ли смотреть на эту цифру. Я считаю покрытие финансовых расходов без этих корректировок: 103 / 100 = 1,03х.

Риск ликвидности выше, чем декларируется.

![Самолет: всё не так плохо? Долг растёт. Бизнес [пока] жив? Ждать ли дефолт в 2026?](https://cs20.pikabu.ru/s/2026/04/27/10/pjuspvcm.jpg)

Компания в пресс-релизе успокаивает, мол, долг снизился. Но снизился только корпоративный долг (на 21,5 млрд руб, около 15%).

Чистый долг (с учетом эскроу) вырос до 373,3 млрд руб (было ~291 млрд руб.).

Чистый долг (с эскроу) / EBITDA = 3,7x. Это — много.

Чистый долг / творческая EBITDA = 2,98. Много даже так.

Самолёт в отчётности хвастается невыбранными кредитными лимитами (614 млрд.руб.):

Данных средств будет достаточно для продолжения строительства по текущим проектам и погашения краткосрочных обязательств в 2026 году.

Неплохо.

Но расслабляться не стоит. Кредитные лимиты могут внезапно стать недоступны.

Аудитор в отчетности уже отметил, что по кредитам на 404,8 млрд руб. Самолет обязан соблюдать финансовые коэффициенты. Нарушение дает банкам право требовать досрочного погашения. Рост долга, слабая отчётность и внимание аудитора свидетельствуют, что условия на грани. Компания работает близко к пороговым значениям.

Мгновенного дефолта ждать не стоит. Но важно помнить про эти риски.

Хорошо, что Самолёт осознаёт сёрьезность ситуации. На 2026 год не ставит задачу развивать бизнес и радовать акционеров. Цель — выживание:

Нашими целями на 2026 год остаются – оптимизация долгового портфеля, снижение уровня корпоративного долга, в рамках дальнейшего укрепления финансовой устойчивости группы.

Бизнес крайне уязвим, но ещё жизнеспособен.

Дефолт в 2026 году маловероятен благодаря кредитным лимитам и ожидаемому снижению ставки ЦБ.

Текущая доходность облигаций — адекватная компенсация за риск.

Расслабляться нельзя: при сохранении/росте ставки или падении рынка недвижимости, обслуживание долга рушится, рефинансирование блокируется, выживание бизнеса окажется под вопросом.

Самолёт рассматриваю только с точки зрения получения купонного дохода. Не завидую владельцам акций.

Облигации держу. Внимательно слежу за прибылью и продажами. Если появятся проблемы, облигации надо будет продать.

В последние годы в инфо-поле вернулся страх заморозки вкладов населения в банках. По мере роста объема средств на счетах, эти опасения усиливаются. В комментариях под моими регулярными постами об открытии новых депозитов то и дело появляются «доброжелатели», которые язвительно сообщают, что скоро все эти денежки отберут или наглухо заморозят.

💰Работает генетическая память: те, кто постарше, помнит кризисы 90-х годов, когда действительно очень многие лишились своих сбережений. Те, кто помладше, знает об этом из эмоциональных рассказов родителей, бабушек и дедушек.

Давайте попробую на пальцах объяснить, почему на самом деле никто наши вклады замораживать НЕ собирается и даже наоборот: будут делать всё возможное, чтобы этого избежать.

Чтобы не пропустить другие интересные и полезные публикации о финансах, подписывайтесь на мой телеграм-канал или канал в Макс.

По сути, с момента моего рождения (за последние 40 лет) в истории нашей страны было всего 2 глобальных банковских шока, когда у людей напрямую заморозили/не вернули вклады. И оба произошли ещё в прошлом веке.

Павловская реформа была попыткой советского правительства решить проблему «денежного навеса» (когда у населения на руках было гораздо больше денег, чем товаров в магазинах). Провели её в большой спешке: в рамках реформы премьера Валентина Павлова в январе 1991 года из обращения изъяли купюры в 50 и 100 рублей.

💸Людям дали всего 3 дня, чтобы обменять не больше 1000 рублей. Вклады в банках «заморозили»: снять можно было не более 500 ₽ в месяц. Общая сумма замороженных средств составляла около 370 млрд ₽ — примерно треть всего ВВП СССР.

Реформа не спасла экономику и лишь подорвала доверие к рублю. В 1992 году, уже в новой России, из-за либерализации цен и гиперинфляции эти сбережения обесценились окончательно.

В августе 1998 правительство объявило остановку выплат по ГКО, расширение валютного коридора и 90-дневный мораторий на все выплаты по внешним долгам.

📉Центробанк перестал поддерживать рубль, и он свалился с 6₽ за доллар до 20₽ к концу года, а за полгода — в 4 раза. Инфляция взлетела до 84,5%.

В условиях дикого скачка цен реальная покупательная способность сбережений в рублях рухнула. Вкладчики некоторых коммерческих банков (например, «Инкомбанка», «СБС-Агро») потеряли всё — банки разорились, зависнув в ГКО.

В стране ещё не было системы страхования вкладов. По оценкам, общие потери граждан тогда составили около $19 млрд. Кстати, большинство «зависших» депозитов населению довольно оперативно вернули — через программу реструктуризации и переводов денег в Сбербанк, а многие валютные вкладчики ещё и хорошо заработали на стремительном росте курса.

Я слышу это постоянно с 2008 года, когда сам начал хранить средства на депозитах. Успокойтесь — никто не планирует замораживать или отбирать ваши вклады. Государству это попросту невыгодно после того, как оно почти 30 лет выстраивало доверие населения к банковской системе.

В 1990-е годы само понятие «кредит» было для обывателя чем-то далёким и ненужным, банками в основном пользовались как сберегательными кассами — для создания накоплений.

Сейчас же вместе с обесцениванием вкладов обесценятся все кредиты и ипотеки — а вот это уже прямой удар не по населению, а по крупнейшему бизнесу и самим банкам.

К тому же, это будет означать одновременный подрыв доверия и к государственным долговым бумагам — по сути, главному источнику латания дыр в бюджете. Поэтому правительство вместе с финансовыми институтами постарается сделать всё возможное, чтобы не допустить гиперинфляции и сохранить любовь населения к самым консервативным инструментам.

💸Гораздо логичнее и проще «добывать» лишние деньги для бюджета через повышенные налоги для физлиц и компаний, разнообразные сборы типа «утиля», новые штрафы, рост тарифов, ускоренную инфляцию, девальвацию рубля, ареста счетов попавшихся на взятках чиновников и т.д. и т.п. Собственно, что и происходит.

По моему глубокому убеждению, теоретически отобрать могут ВСЁ, но вклады физлиц — в последнюю очередь. Поскольку это вызовет не только обрушение доверия и глобальный вывод всех средств из банков, но и резкий рост недовольства и протестных настроений во всех слоях общества, чего любая власть пытается избежать.

Поэтому я буду продолжать размещать средства на вкладах. Люблю, когда завершается очередной и приходит сообщение о капнувших процентах. Как будто поставлена ещё одна «галочка» в чек-листе на пути к будущему финансовому благополучию.

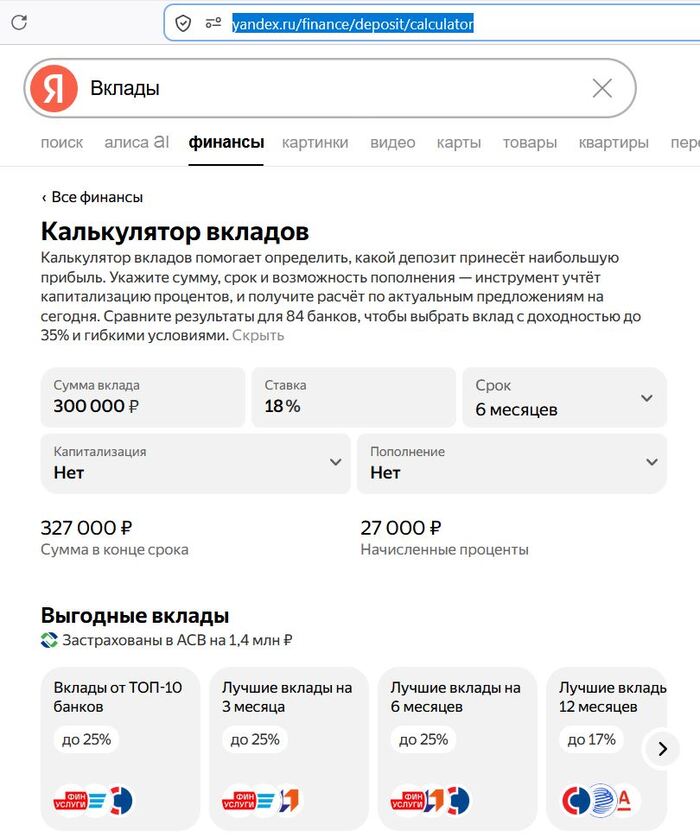

В такие дни можно медитативно, под чашку кофе, не спеша выбрать новый депозит на нужный срок. Самое простое — посмотреть и сравнить ставки в калькуляторе вкладов.

👉Например, в Поиске Яндекса есть удобный калькулятор, где можно и изучить актуальные ставки по депозитам в разных банках, и самому посчитать доходность при разных суммах, сроках и процентах.

Скрин «Калькулятора вкладов» от Яндекса

Как показала практика инвестирования, бояться нужно было не заморозки или изъятия депозитов, а рецессии в экономике (из-за которой многие наши акции упали на историческое дно и продолжают падать) и непосильной кредитной нагрузки бизнеса (из-за которой целый ряд компаний уже объявил дефолты по своим облигациям).

А вот те, кто все последние годы нёс деньги на вклад — поступал мудро и дальновидно. И уж точно заработал гораздо больше большинства инвесторов в российский фондовый рынок.

Дефолт, банкротство, лопнувший биржевой пузырь - это все виды джекпота наоборот.

Разница в том, что джекпот бывает у кого-то одного, а дефолт случается сразу у всех.

Надо просто заранее расслабиться и не питать иллюзий на тему вечного счастья или бесконечной стабильности. Время от времени случается какой-то пиздец типа взрыва в Бейруте или набега варваров, нужно просто заново отстроиться. К масштабу одного человека тоже относится - черную полосу надо переживать философски.

————————————

Мой канал в Максе легко запомнить - https://max.ru/temalebedev