Теперь шахтёру не надо лезть в забой со взрывчаткой. На «Таймырском» в Норильске запустили «Норду» – комплекс, что грызёт породу без единого взрыва, и такого, как уверяют в «Норникеле», в мире пока нет.

Смысл вот в чём. «Норда» – это огромный комбайн длиной сто шестьдесят метров и весом под семьсот тонн, который скалывает породу механически, без единого взрыва. А это убирает из шахтёрского дела самое страшное: не надо загонять людей в забой со взрывчаткой, да и выгонять газ и ждать проветривания после каждого подрыва больше не приходится. Комплекс полностью автоматизирован – все параметры его работы в реальном времени выводятся наверх, на поверхность, и со временем человека из забоя можно будет убрать вовсе.

И вот что здесь по-настоящему важно: «Норду» спроектировали и собрали у нас. Делали больше десяти лет, вместе с компанией «Индустрия горнодобывающих технологий», и в «Норникеле» прямо говорят – страна получила технологию, которой в мировой практике ещё не было. Тут и привычное «догнали Запад» не годится: догонять попросту некого, своего аналога нет ни у кого.

Цифры здесь тоже весомые. Скорость проходки – до пятисот метров в месяц, и это с прицелом удвоить даже её. В этом году комплексом рассчитывают взять на «Таймырском» сто пятьдесят тысяч тонн богатой руды, а дальше выйти на полмиллиона тонн и выше. Для одного из самых глубоких рудников Евразии, где каждый метр вглубь даётся всё тяжелее, такой темп дорогого стоит.

И знаете, что мне в этой новости нравится больше всего? Пока в Европе считают, на сколько ещё лет растянуть санкции, наши горняки и инженеры спокойно берут и закрывают то, до чего у мировых грандов руки так и не дошли. Комплекс уже в забое и работает. А значит, и под землёй мы теперь идём своим ходом и на своей технике.

Нихао! На фоне объявления покупок валюты Минфином и [вроде бы] пытающего начаться разворота рубля, крупняк продолжает массово занимать в иностранных деньгах.

Главный цветмет-гигант нашего рынка Норникель 10 июня соберёт заявки на новый выпуск бондов с привязкой к китайской валюте. Давайте посмотрим, стоит ли хватать облигации.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🔩Эмитент: ПАО «ГМК «Норильский никель»

🏭ГМК Норникель — мировой лидер в производстве рафинированного никеля и палладия. Занимает 4-е место в мире по производству платины, а также производит медь, кобальт, родий, серебро, золото, иридий и другие важные для промышленности металлы.

В состав Группы входит более 85 компаний. Основные производственные мощности находятся в РФ на полуострове Таймыр, Кольском полуострове и в Забайкальском крае.

Надеждинский металлургический завод в Норильске. Источник: zavodfoto

⛔В 2022 г. Великобритания и США ввели санкции против крупнейшего совладельца компании Владимира Потанина. Правда, Минфин США специально подчеркнул, что санкции не затрагивают саму ГМК, т.к. подсанкционным лицам не принадлежит контролирующий пакет акций.

⭐Кредитный рейтинг: AАА «стабильный» от Эксперт РА (ноябрь 2025) и НКР (апрель 2026) — наивысший.

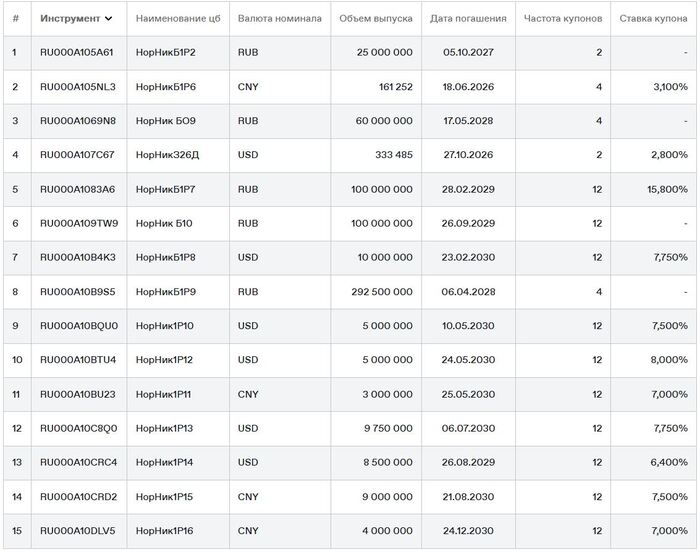

💼В обращении 15 выпусков облигаций в рублях, долларах и юанях общим объемом ок. 11 млрд $. Уже 18 июня погашается юаневый НорНикБ1Р6 на 161 млн ¥. Очевидно, что в т.ч. под рефинанс и берётся новый займ.

Облигации ГМК Норникель на Мосбирже. Данные от 09.06.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Норникель

Смотрим ключевые цифры из отчетности МСФО за 2025:

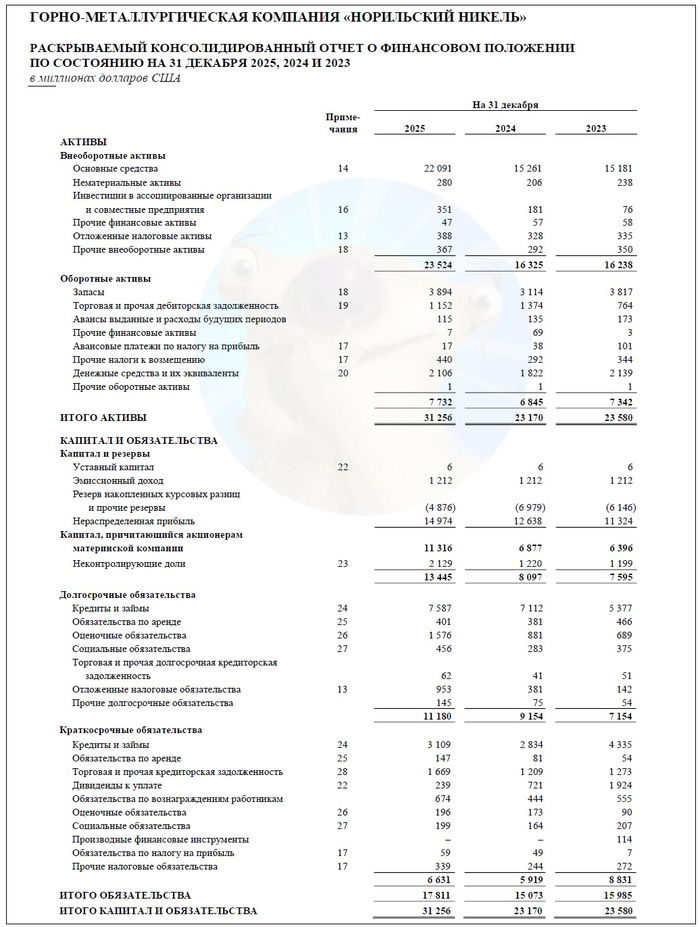

🔼Выручка: 13,8 млрд $ (+10% г/г). Главным образом за счет роста объема продаж металлов и положительной динамики цен, хотя цены всё ещё давят. Себестоимость выросла на 11% до $7,61 млрд.

🔼EBITDA: 5,7 млрд $ (+9% г/г). Рентабельность по EBITDA осталась на уровне 41%.

🔼Чистая прибыль: 2,47 млрд $ (+36% г/г). Позитивное влияние курсовых разниц из-за укрепления рубля. Финансовые расходы за год подросли на 4,2% до 934 млн $.

💰Собств. капитал: 13,4 млрд $ (+66% за год). Активы прибавили 35% до 31,3 млрд $ за счет увеличения основных средств. На балансе 2,11 млрд $ кэша (в начале 2025 года было 1,82 млрд).

👉Кредиты и займы: 10,7 млрд $ (+7,5% за год). Долговая нагрузка по показателю Чистый долг / EBITDA снизилась до 1,6х (в конце 2024 была 1,7x, в конце 2023 — 1,2х). Нагрузка в рублевом выражении сократилась на 17,3% до 837 млрд ₽.

Источник: отчетность ПАО «ГМК Норникель» по МСФО за 2025

⚙️Параметры выпуска

● Название: НорНик-001Р-17-CNY ● Номинал: 1000 ¥ ● Объем: ожидается ● Купон: до 8% (YTM до 8,29%) ● Выплаты: 12 раз в год ● Срок: 4 года (1440 дней) ● Оферта: нет ● Амортизация: нет ● Рейтинг: ААА от ЭкспертРА и НКР ● Выпуск для всех

👉Расчеты по выбору инвестора: в китайских юанях или в рублях по курсу ЦБ на дату выплат.

👉Организаторы: ИК «Табула Раса».

⏳Сбор заявок — 10 июня, размещение — 16 июня 2026.

🤔Резюме: одолжим Потанину?

🏭Итак, Норникель размещает локальные юаневые облигации на 4 года с ежемесячным купоном в рублях, без амортизации и без оферты.

✅Крупнейший эмитент. Мировой лидер в производстве цветных металлов с наивысшим кредитным рейтингом AAА.

✅Показатели растут. После довольно сложного 2024 года, Норникель смог перестроить логистику и нарастить выручку, прибыль и собственный капитал. При этом долговая нагрузка за год даже немного снизилась.

✅Долгосрочный выпуск. 4 года без амортизации и оферты. При удержании бумаг от 3-х лет будет действовать налоговая льгота (ЛДВ) на валютную переоценку.

👉Ставка на валюту для инвесторов сейчас может быть хорошим шагом, но непонятно, насколько сильно сам юань будет слабеть к баксу.

⛔Санкционные риски. США и Великобритания ещё в 2024 г. запретили импорт российского никеля, меди и алюминия, но прямых санкций против ГМК так и не ввели — это позволяет компании спокойно получать валютную выручку. Но далеко не факт, что геополитика снова не качнется в «плохую» сторону.

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы по 6-8% в год, то рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: купон соответствует рынку — почти весь крупняк последнее время предлагает 7.5-8% в юанях. В целом, для валютной диверсификации при нынешнем курсе рубля смотрится как вполне нормальный вариант, чтобы припарковать кэш. Я сам держу приличную позицию по долларовому выпуску Норникель 1Р14.

Напомню, что для «короткие» юаневые ОФЗ-CNY 2029 дают купон 6%. Выпуск Норникеля выглядит любопытнее по сравнению с ОФЗ для тех, кто опасается быстрой девальвации рубля и хочет разбавить портфель юаневыми бондами. Взял на карандаш, при купоне 7.8%+ считаю интересным.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

На днях глава «Норникеля» (крупнейшего в России производителя никеля и крупнейшего в мире производителя палладия) Владимир Потанин далинтервью«Вестям», в котором рассказал, что Россия нацелилась стать третьей в мировой гонке технологий искусственного интеллекта — сразу за лидерами, США и Китаем. Свои амбиции бизнесмен подкрепляет конкретикой: по оценкам «Норникеля», внедрение ИИ уже приносит десятки миллиардов рублей.

На заводах нейросети трудятся без романтики: управляют оборудованием, оптимизируют обогащение руды, повышают выход металла, экономят реагенты и ускоряют проектирование. По отдельности прирост скромный — доли процента, но суммарно к 2030-му компания ждёт от ИИ более 50 млрд рублей ежегодной выгоды.

Особо он выделяет MetalGPT — отраслевую модель для горняков и металлургов. Если обычные «мозги» пишут письма, эта заточена под расчёты, чертежи и инженерные задачи: не «вежливо ответить клиенту», а «спроектировать фабрику быстрее, дешевле и умнее».

Ещё интереснее про палладий. По словам Потанина, ИИ помогает искать металлу новое применение — например, замещать платину и иридий. Уже была тестовая партия в полтонны в Китай для стекловолокна. В планах — работа с кристаллической решёткой и создание материалов с заданными свойствами. Если это масштабировать, металлургия перестанет быть просто переработкой сырья и станет поставщиком дорогого высокотехнологичного продукта.

По регулированию позиция у бизнесмена жёсткая: для оборонки, безопасности и гостайны — закрытый суверенный контур. Всё остальное, считает Потанин, не нужно душить бюрократией. Если каждую модель согласовывать дольше, чем она успевает устареть, рынок просто убежит вперёд.

Так что же, всех заменит ИИ? Или пока нет?

Всех сегодня волнует, а многих пугает перспектива засилья искусственного интеллекта, дескать придет бездушные терминатор и всех нас оставит без работы. Вот и капитаны отечественной промышленности высказались. Олег Владимирович Потанин высказал свои соображения по этому поводу, и тут стоит прислушаться, ведь это он сейчас решает, заменить ли белых воротничков в офисах на ИИ.

Первый тезис.

Россия хочет быть в топ-3 по ИИ (после США и Китая) — по словам Потанина, амбиция подкрепляется практикой: «Норникель» уже видит от ИИ эффект на уровне, когда алгоритмы управляют частью оборудования, улучшают процессы обогащения, повышают извлечение металлов, снижают расход реагентов, ускоряют проектирование новых объектов. Даже небольшие проценты улучшений, суммарно, дают большой финансовый результат. Впрочем, тем же самым с 1960 занимаются инженеры программисты, годами отлаживая производственные процессы и преимущества ИИ здесь только в том, что он может быстрее генерировать идеи, которые придется проверять на реальных производственных объектах. Читатели металлурги меня поймут, идея что руду можно не окомковывать перед выщелачивания очень привлекательна, можно сэкономит десятки миллионов долларов на окомкователе, а вот потом получается не выходит руды так как про глину в руде забыли упомянуть, или ИИ пока с такой консистенции не сталкивался". В общем ждет нас получение опыта, сына ошибок трудных...

Второй тезис.

Зарабатывать Целевой ориентир “Норникеля” к 2030 году — на ИИ 50 млрд руб в год получать более 50 млрд руб. экономического эффекта ежегодно от внедрения ИИ, ну это 4,4% от выручки 2025 года, с учётом галопирующей инфляции в мире и в России, сложно будет такой эффект не зафиксировать. Но здесь, зачем ерничать, надо же про ИИ что то сказать- вот, осторожность в крупном бизнесе это залог от повторения судьбы Мечела.

Третий тезис.

MetalGPT — пример “вертикального” (отраслевого) ИИ: модель заточена под инженерные расчёты, проектирование и задачи горно-металлургического цикла, то есть про “как строить/считать/оптимизировать”, а не “как писать”. В принципе тут не возразить, я пишу этот текст в 300 от государственной научно-технической библиотеки Российской Федерации, если её оцифровать, то можно столько удивительных открытий сделать, и если модель будет использовать хотя бы 5% этих наработок, результат очевидно будет.

Четвертый тезис.

ИИ найдет новые ниши для палладия. Уже есть кейс поставки палладия в Китай для стекловолокна. Дальше — разработка материалов с заданными свойствами (работа с кристаллической решёткой). Очевидно, если проработать старые патенты можно многое найти, пока в способность ИИ уподобиться Трурлем и Клапауцием и из электронов собирать атомы не верю(солидарен с тов. Станиславским)

Пятый тезис.

Необходимость регулирования ии, жёсткий суверенный закрытый контур нужен для оборонки/безопасности/гостайны, но в гражданских сферах чрезмерная бюрократия может тормозить рынок сильнее, чем риски. Тут как всегда у Стругацких, там куда можно доехать на машине не интересно, а где интересно- на машине не до едешь. Второй момент, как при запрете средств обхода блокировок будет работать ИИ с зарубежными источниками информации вопрос, ведь за границей намерены нас от своего ИИ отрезать. Хватит ли базы знаний отечественным систем- это вопрос спорный, но в статистике чем меньше выборка тем хуже результат.

Пока работаем

И чтобы не пугать нас увольнением и голодной смертью Потанин добавляет, что ИИ должен помогать человеку, а не заменять — при этом акцент делается на измеримом эффекте (деньги/польза), а не на “цифровой трансформации ради слайдов”. Что ж спасибо, напомню, что лучше всего нынешний ИИ пишет отчеты и слайды, чтобы помочь управленцу хоть как то осознать происходящее в веренном ему бизнесе, от увеличения скорости и количества отчетности, управляемость не улучшается, а заставить ИИ управлять предприятием, он может и переусердствовать и например завалить рынок никелем, обрушивается цену, как сейчас поступают индонезийские коллеги.

В общем хорошо, что Потанин подходит к вопросу осторожно, как говорил тов. Мао "Иду и буди -дадао Муди" (Шаг за шагом придем к нашей цели), так что желания вытеснять нас ИИ отечественные олигархи не высказывают... Пока.

Норильск — самый северный в мире город с населением более 150 тысяч человек, чей архитектурный облик продиктован экстремальными условиями Заполярья. Жилые кварталы здесь проектировались как единая система, где плотно сомкнутые контуры домов служат защитой от ветра и низких температур. Строгая геометрия зданий и отсутствие деревьев формируют уникальный ландшафт, адаптированный для жизни в условиях Арктики.

На Надеждинском металлургическом заводе имени Б.И. Колесникова начали монтаж обеднительной электропечи № 1. Оборудование предназначено для переработки шлаков, которые остаются после плавки рудного концентрата и содержат ценные металлы. Раньше такие печи закупали за рубежом, но этот агрегат полностью изготовили сотрудники компании.

Ключевой элемент печи — медные кессоны. Это охлаждающие модули, работающие при экстремальных температурах. На Механическом заводе «Норникеля» изготовили 529 кессонов 14 разных типоразмеров. Чтобы запустить производство, пришлось перестраивать технологические процессы. В итоге операции, которые раньше занимали до шести часов, теперь выполняют за 20-25 минут.

Печь мы изготовили полностью своими силами. Для этого на Механическом заводе мы модернизировали технологический процесс, закупили станок глубокого сверления. Чтобы всё сошлось идеально, проводилась контрольная сборка на стенде, имитирующая реальную площадку. Это позволило сократить сроки и повысить качество сборки, уточнил Александр Леонов, вице-президент, директор Заполярного филиала «Норникеля».

Работы на площадке стартовали в феврале и продлятся 90 дней. Сейчас специалисты укладывают огнеупорное основание, монтируют каркас, систему загрузки и коллекторного охлаждения. По плану, 19 апреля печь начнут разогревать, а в первых числах мая она заработает на полную мощность.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь

Механизированный проходческий комплекс «Норда» — это результат совместной работы инженеров «Норникеля», российской компании «Индустрия горнодобывающих технологий» (ИГТ) и китайских машиностроителей.

Комплекс был спроектирован и произведен в партнерстве с китайским подразделением компании Robbins.

Место производства: Заводы компании в Китае, где реализован полный цикл сборки агрегата весом 700 тонн и длиной 160 метров.

Степень участия: Китайская сторона выступила производственным партнером, изготовив оборудование по техническому заданию, которое разрабатывалось российскими специалистами более 10 лет.

Производителем «Норда» выступает компания Robbins, которая является мировым лидером в области тоннелестроения и проходки скальных пород. Хотя бренд Robbins изначально американский (штаб-квартира в Солоне, Огайо), производство комплекса «Норда» осуществлялось в Китае в тесном партнерстве с китайским государственным гигантом Northern Heavy Industries Group. В 2016 году Robbins и NHI объединились, что позволило совместить американские инженерные разработки с мощнейшей производственной базой Китая в городе Шэньян.

Производственная площадка: Комплекс собирался на мощностях NHI — одного из трех крупнейших производителей тяжелого машиностроения в Китае.

Компания Robbins фактически изобрела современную машину для проходки твердых скальных пород (TBM) еще в 1950-х годах и удерживает около 90% мировых рекордов по скорости проходки в скалах.

Подобные гигантские «кроты» строились для прокладки тоннелей метро, железных дорог (например, Евротоннель под Ла-Маншем) и гидроэлектростанций.

В чем новизна для «Норникеля»: Уникальность проекта «Норда» в том, что Robbins и ИГТ адаптировали технологию TBM, которая обычно используется в строительстве, для постоянной добычи руды в сверхсложных условиях Заполярья.

Российская компания выступила интегратором и заказчиком: инженеры ИГТ совместно с «Норникелем» в течение 10 лет разрабатывали техническое задание, учитывающее специфику норильских руд, и контролировали процесс производства в Китае.

Сотрудничество «Норникеля» с Китаем в последние годы переросло из простых экспортных поставок в глубокую производственную интеграцию.

1. Перенос медного производства (Проект в Фанчэнгане). Самый амбициозный и обсуждаемый проект — строительство нового медеплавильного завода в Китае.

Суть: «Норникель» планирует закрыть устаревший Медный завод в Норильске и перенести плавильные мощности в китайский порт Фанчэнган.

Зачем: Это решает проблему западных санкций на оборудование, упрощает расчеты и приближает продукт к конечному потребителю.

Партнеры: В разное время велись переговоры с China Copper, конгломератом Xiamen C&D и компанией Norinco.

Статус: В январе 2026 года появились сообщения о выходе одного из ключевых партнеров из проекта, что может сдвинуть сроки запуска (ранее планировался на середину 2027 года).

2. Производство для батарейного сектора

«Норникель» стремится встроиться в цепочку производства электромобилей (EV):

Проект с CNGR: Обсуждается создание совместного предприятия (СП) с CNGR Advanced Material (мировой лидер в производстве прекурсоров для аккумуляторов) по переработке никеля в КНР.

Другие партнеры: В качестве потенциальных участников упоминалась компания Brunp Recycling.

3. Быстринский ГОК (Забайкалье)

Этот актив изначально создавался с прицелом на китайский рынок.

Акционеры: Китайский консорциум инвесторов Highland Fund (включает крупные инвестфонды КНР) владеет 13,33% акций Быстринского проекта.

Логистика: Почти 100% медного и железорудного концентрата с этого ГОКа уходит напрямую в Китай по железной дороге.