Россельхознадзор с 30 мая ограничивает ввоз плодоовощной продукции из Армении

Россельхознадзор с 30 мая 2026 года вводит временные ограничения на ввоз свежих томатов, огурцов, перцев, зеленных культур и клубники происхождением и отправлением из Армении до выработки соответствующего алгоритма по обеспечению безопасности отгружаемой продукции.

Решение принято в связи с участившимися случаями нарушений при поставках армянской плодоовощной продукции в Россию и в целях обеспечения фитосанитарного благополучия. Сложившаяся ситуация представляет угрозу фитосанитарному состоянию территории страны.

Кроме того, компетентным ведомством Армении не было принято соответствующих мер по ранее выявленным нарушениям.

В рамках ранее достигнутых договоренностей в период с 21 мая по 27 мая 2026 года Россельхознадзором проведена инспекция предприятий Армении, в ходе которой выявлен ряд нарушений, а именно наличие в тепличных комплексах карантинных для государств – членов ЕАЭС объектов, что подтверждается систематическими случаями их выявлений при ввозе армянской плодоовощной продукции – 181 случай за 2026 год.

Также согласно данным информационной системы Россельхознадзора большое количество плодоовощной продукции поставляется многочисленными армянскими участниками внешнеэкономической деятельности с неизвестной формой собственности, которые уклоняются от проведения карантинного фитосанитарного контроля. Указанное свидетельствует об отсутствии у армянских коллег системы прослеживаемости продукции при ее экспорте в Россию.

Москва грозит Армении разрывом соглашения о поставках газа, топлива и алмазов

Дальнейшее сближение с ЕС грозит Армении полной остановкой поставок из РФ газа, нефтепродуктов и алмазов. По данным “Ъ”, Москва теперь считает предоставленный в 2013 году беспошлинный режим для этих товаров невозможным и грозит Еревану заморозкой или денонсацией двусторонних соглашений. В результате Армения может не только потерять право на скидку на российский газ и нефтепродукты, но и в целом окажется в трудной ситуации из-за сложности с замещением российских поставок, считают аналитики.

РФ может приостановить или денонсировать в одностороннем порядке соглашение о поставках в республику природного газа, нефтепродуктов и необработанных алмазов, подписанное в декабре 2013 года, если Ереван продолжит процесс вступления в ЕС. Это следует из письма министра энергетики РФ Сергея Цивилева Министерству территориального управления и инфраструктур Армении (“Ъ” видел копию обращения от 25 мая).

«Продолжающиеся практические шаги по углублению взаимодействия Армении с Европейским союзом и декларируемое правительством Армении стремление вступить в ЕС ставят под угрозу сохранение и развитие фундаментально высокого уровня российско-армянского торгово-экономического и инвестиционного сотрудничества, одной из основ которого являются двусторонние международные договоры»,— говорится в письме.

Господин Цивилев пишет, что попытки Армении войти в ЕС «не соответствуют характеру выстроенного на основе уважения, взаимной выгоды на протяжении десятилетий партнерства между правительствами и субъектами хозяйствования наших стран и неоднократно предпринятым РФ практическим действиям по обеспечению критически важных потребностей Армении на преференциальной основе».

В Минэнерго РФ, Министерстве территориального управления и инфраструктур Армении комментариев не предоставили. Пресс-секретарь премьер-министра Армении Никола Пашиняна Назели Багдасарян на запрос “Ъ” также не ответила.

По соглашению 2013 года Россия бессрочно отменила экспортные пошлины на поставки в Армению нефтепродуктов, газа и алмазов. Это стало очередным шагом на пути вступления страны в ЕАЭС, в который сегодня также входят Россия, Белоруссия, Киргизия и Казахстан. По соглашению Москва поставляет Еревану нефтепродукты и газ в объемах внутреннего потребления, утвержденных индикативными балансами, при этом запрещен реэкспорт в третьи страны. Документом также оговаривается, что при прекращении действия соглашения по инициативе любой из сторон продолжают действовать обязательства Армении по выплате России компенсаций или признанию невыплаченных сумм ее госдолгом перед РФ до их полного выполнения.

Газовая зависимость

Армения практически полностью обеспечивает свои потребности за счет российского газа. В 2025 году «Газпром» поставил в страну около 2,7 млрд кубометров газа. Еще около 476 млн кубометров поступает из Ирана в рамках программы «Газ в обмен на электроэнергию»: Армения поставляет в Иран электроэнергию (в основном выработанную на Разданской ТЭС), а Иран в Армению — природный газ исходя из соотношения 3 кВт•ч за 1 кубометр газа.

Долгосрочный контракт на поставки объемом до 2,5 млрд кубометров заключен с армянским «Газпром Армения». Дополнительное соглашение к контракту от 2013 года, подписанное в конце 2019 года, установило цену на российский газ для Армении в $165 за 1 тыс. кубометров, в 2022 году стороны договорились зафиксировать ее на этом уровне еще на десять лет. Сейчас, по словам президента РФ Владимира Путина, цена составляет $177 за 1 тыс. кубометров. «Газпром» сообщал, что намерен потратить около $400 млн на развитие ГТС и ПХГ в Армении в 2026–2030 годах. В «Газпроме» на запрос “Ъ” не ответили.

Никол Пашинян 22 мая заявил: «С ценой на газ мы пришли к четким стратегическим договоренностям (с российской стороной.— “Ъ”), и они должны соблюдаться». Однако пресс-секретарь президента РФ Дмитрий Песков 25 мая заявил, что льготная цена на газ для Армении станет рыночной, если страна покинет ЕАЭС. Господин Песков указал, что «такой режим (льготной цены.— “Ъ”) невозможен для участников иных интеграций» — это «Евросоюз, конечно же». «Там уже категория цен совсем другая — она рыночная. Это очень хорошо известно нашим друзьям в Ереване»,— сказал он. Спотовая цена газа на нидерландском хабе TTF c поставкой на «день вперед» 26 мая составила около $584 за 1 тыс. кубометров.

Виталий Ермаков из ВШЭ отмечает, что физические поставки в Армению возможны из Северного Ирана, но в этих регионах ярко выраженные сезонное потребление и дефицит газа зимой, а мощность трубопровода Иран—Армения недостаточна. Что касается поставок из Азербайджана, то у Баку нет ни свободных объемов, ни инфраструктуры, считает он.

«Относительно дешевый газ из России Армения получает как член единого экономического пространства, то есть это фактически субсидия в рамках специального торгового соглашения с твердо оговоренными рамками. Выход Армении из этого соглашения неизбежно приведет к отмене субсидии и торговле газом по рыночным ценам»,— заключает эксперт.

Топливные альтернативы

Ереван ежегодно беспошлинно импортирует около 0,9–1 млн тонн нефтепродуктов из РФ. В 2025 году импорт, по предварительным данным республиканской таможни, составил 890 тыс. тонн (включая СУГ, битумы и др.).

По оценкам Давида Мартиросяна из ЦЦИ, в 2014–2024 годах доля России не опускалась ниже 62% от годового импорта нефтепродуктов Арменией.

Но в последние годы республика заметно диверсифицировала импорт. Например, в 2025 году Армения импортировала около 120,7 тыс. тонн бензина АИ-92, из России было поставлено 50,6 тыс. тонн, остальные поставки шли из Румынии (22 тыс. тонн), Египта (40 тыс. тонн). Импорт АИ-95 составил 74,7 тыс. тонн, из России было поставлено лишь 6 тыс. тонн, крупнейшими поставщиками стали Румыния (35 тыс. тонн), Египет и Болгария.

У Армении есть также возможности для закупок топлива из ЕС, Турции и Азербайджана. В частности, Баку начал поставлять в Армению бензин и дизтопливо с декабря 2025 года. После достижения мира Азербайджан в одностороннем порядке снял транзитные ограничения в отношении Армении, введенные еще в начале 1990-х годов. В начале мая президент Азербайджана Ильхам Алиев заявил, что общий объем поставок достиг 12 тыс. тонн.

«Армении будет сложно найти объемы на дефицитном из-за перекрытия Ормузского пролива рынке, но в среднесрочной перспективе шок предложения не будет большим. Уже сейчас структура поставок достаточно диверсифицирована»,— считает источник “Ъ” на рынке. По мнению Давида Мартиросяна, альтернативным поставщиком мог бы стать Иран, но из-за конфликта на Ближнем Востоке диверсификация поставок в краткосрочном периоде маловероятна.

Камни раздора

Алмазы в 2016 году были исключены из сферы регулирования соглашения в связи с присоединением Армении к Договору о ЕАЭС. Почти 50% всех ввозимых в Армению камней имеют российское происхождение. В стране имеется собственная огранка алмазов, но ее объемы незначительны — 200 тыс. карат в год. Собственной добычи нет. Преимущественно Армения занимается реэкспортом алмазно-бриллиантовой продукции, в том числе российской.

У России с Арменией давние споры в части регулирования алмазно-бриллиантовой отрасли. Так, отмечает исполнительный директор «Гильдии ювелиров» Владимир Збойков, Россия добивалась отмены ввозных пошлин на бриллианты в ЕАЭС, но Армения блокировала инициативу. А с 1 марта, добавляет он, Россия ввела обязательную сертификацию драгоценных камней в государственных лабораториях, чтобы препятствовать ввозу товара через Армению.

Сегодня в выпуске: — Дивиденды по ФосАгро — Как обстоят дела со стоимостью денег? Ставки RUSFAR — AMD и Интел. Невидимая рука рынка — Капец, какие мы влиятельные!

Доброе утро, всем привет!

На дворе снова понедельник, а в обзоре новости, выходившие на моём канале в пятницу и выходные.

Друзья, буквально неделю назад у себя на Sponsr и Boosty давал дивидендный расклад по Фосагро. Говорил, что общество прям огонь. И вот вчера совет директоров компании рекомендует дивиденды за 1 полугодие в размере 387 ₽ на акцию, что соответствует доходности 5,7%.

Сегодня на утренней сессии акции успели вырасти на 2,5%. И вчера в преддверии решения росли на 1,5%.

Понимаете фишку? Если интересует быстрый заработок на дивидендах, то их не надо получать. А потом ждать закрытие дивидендного гэпа. Надо мониторить собрания директоров соответствующие. А потом общее собрание акционеров должно решение совета утвердить.

***

Ключевая ставка и инфляция

Как известно, третью неделю у нас прут дезинфляционные процессы. Причин тут, как обычно, много. Одна из них – сезонность. При этом, масштаб падения цен на плодоовощную продукцию гораздо больше, чем в 2024 г. (на соответствующей неделе год назад оно составило 1% н/н, а сейчас 4,6% н/н).

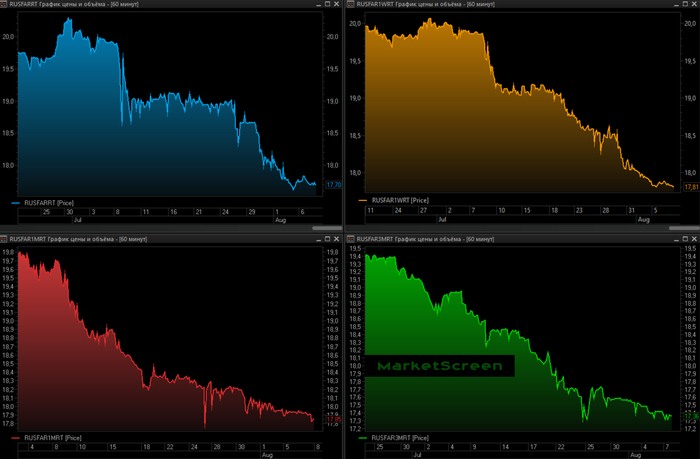

Второе заседание подряд Совет директоров Банка России снижает ставку. Следующее заседание состоится 12 сентября. Что сейчас думают крупные участники денежных рынков?

Ставки RUSFAR с прошлого заседания (25 июля) заметно снизились. Овернайты упали практически на процент до 17,7%. Недельные до 17,81%. Месячные потеряли полпроцента. А вот трёхмесячные стоят на месте – 17,36%. Т.е. сейчас у рынка взгляд в сторону понижения ключевой до 17% в сентябре.

***

Большой брат внимательно следит за нами

На инфографике топ-20 городов по числу камер на 1000 жителей. Составители отчёта говорят, что считали только камеры, принадлежащие государственным структурам или подключенные к сетям госструктур. Частные видеокамеры были исключены из общего числа.

Тут немного непонятно. Ну вот есть, к примеру, интернет-провайдер «Электронный город». Часть его камер транслируются публично на сайте. Считаются ли подобные камеры? Контора частная.

Ну да ладно. Чем больше камер, тем лучше. Уличная преступность уменьшилась кратно за последние 20-25 лет. Тут, конечно, сыграл не только фактор камер. Но всё работает в совокупности.

Москва на 5 месте. Питер четырнадцатый.

***

Недавно я постил карту немецких брендов. На очереди итальянские.

***

Про невидимую руку

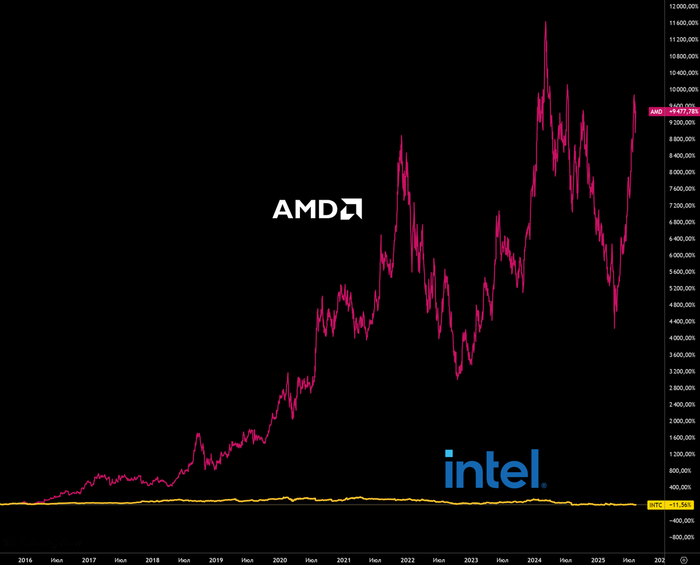

Вы же помните, что в своё время компания Интел вошла не в ту дверь? В декабре 2024 её покинул успешный гендир Пэт Гелсингер, оставив компанию с рекордными убытками. Его сменил Лип-Бу Тан.

И вот вчера президент США сообщает, что директор Интел (частной компании, если что) крайне скандальный типчик и немедленно должен уйти.

Ну своя атмосфера, свой вайб, всё понятно. Здесь это тирания, там демос и кратия.

А на графике доходность акций АМД и Интел за последние 10 лет. АМД вырос на 9477%. А Интел упал на 11,56%.

***

Дивиденды, часть 16. Сургутнефтегаз.

А я продолжаю разматывать дивидендную тему соответствующих акций на нашей Московской бирже. Сегодня на Sponsr и Boosty Сургутнефтегаз.

У компании два вида акций на рынке: обыкновенные и привилегированные. Разберемся в различиях. А они существенные.

Если заспойлерить, то компания огонь по дивидендам. Купившие на на падении 2022 года, уже через пару лет получили дивидендную доходность свыше 50% на вложенные средства.

***

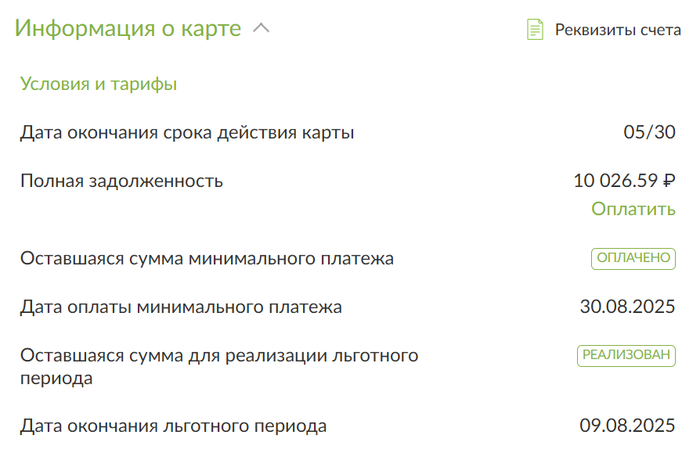

Redemption Day

Есть такой день у кредитных карт. Называется он «дата окончания льготного периода». Если у тебя кредитных карт две, то и дня два. Если у тебя обе карты на 120-130 дней, то дни эти становятся болезненными. Если так случилось, что два дня приходятся на один день, то пиздец.

Искупился. На душе пустота.

Пойду в кабак, начну использовать новый льготный период.

Друзья, во всей этой суматохе мы с вами забыли про яйца. А вы таки знаете, что с ними случилось? Случилось страшное. Цены на наши с вами яйца упали ниже января 2022.

***

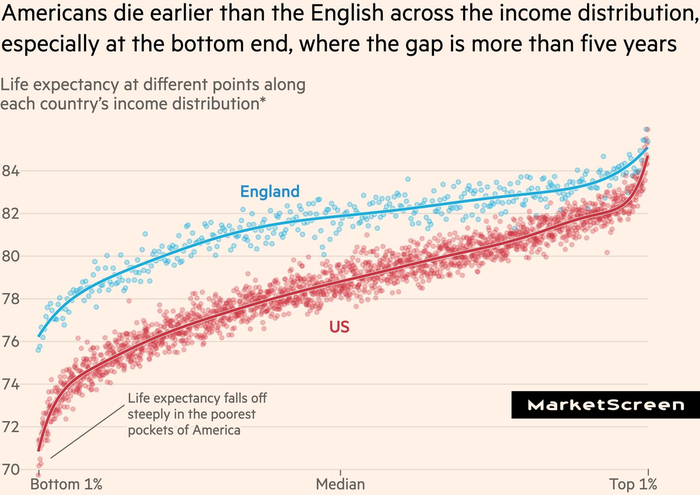

Не в деньгах счастье, говорили они.

Ну да, ну да. На картинке ожидаемая продолжительность жизни среди граждан, разбитых по уровню дохода. Вот ведь. Кто бы мог подумать.

Бабло, конечно, не магическая палочка. Но, как минимум, возможность правильно и хорошо питаться, и получать доступ к качественной медицине. Что, кто бы мог подумать, напрямую влияет на продолжительность жизни.

А почему же такой разрыв у американцев с англичанами? Британская система здравоохранения не сильно славится своей эффективностью. Причиной является смертность среди молодёжи. Один из двадцати пяти молодых американцев не доживает до сорока лет. По причине пьянства, курения и блядства, передозировок, вооружённого насилия, опасного вождения и подобной херни.

Тут, уважаемые читатели, некая страна с давно порвавшейся экономикой, оказалось на шестой строчке по влиятельности в мире. На душе, конечно, гадливо. Но дальше будет только хуже. Ну помните, как с показателями ВВП по ППС? Где та же самая страна с давно порвавшейся экономикой неумолимо ползет вверх, оставляя позади страны Гы7. Вот и тут. Когда тебе на камеру леща даёт Панин. Ну о какой 5-й строчке может идти речь?

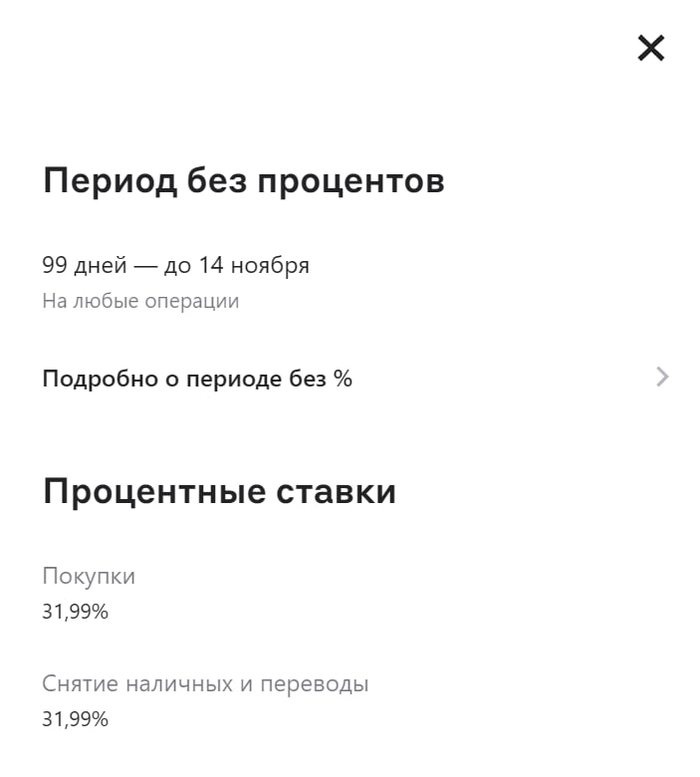

Сегодня многие банки предлагают кредитные карты с беспроцентным периодом 50 дней и более. Это не просто маркетинговый ход, а реальный инструмент для управления финансами, позволяющий тратить деньги банка бесплатно почти два месяца. Совершайте покупки сегодня, возвращайте средства после зарплаты, избегая переплат. Однако, чтобы получить максимальную выгоду и избежать ошибок, важно понимать, как работает льготный период на кредитные карты 50 дней без процентов, и какие нюансы следует учитывать.

Хотеть выгодно использовать кредитную карту без процентов 50 дней - это не только вполне объяснимо, но и возможно. Следует обращать внимание на лучшие предложения банков и оформлять карту там, где кредитование проводится с наиболее лояльными условиями.

Соблюдая простые рекомендации, вы успешно оформите кредитную карту с льготным периодом 50 дней и более, а затем сможете использовать её для достижения финансовых целей. Главное - быть внимательным к окончанию беспроцентного периода при расчете дат платежей.

🧲 Как получить кредитку с льготным периодом 50 дней

Сегодня получить банковскую кредитную карту с 50 днями льготного периода проще, чем когда-либо. Однако, чтобы успешно пройти этот путь, необходимо учитывать несколько ключевых аспектов.

✔️ Оценка собственных финансовых возможностей

Критически оцените своё финансовое положение. Важно понимать, насколько дисциплинированно вы сможете соблюдать условия льготного периода и своевременно погашать задолженность.

Важно: ваш ежемесячный доход должен быть стабильным и достаточным для покрытия минимальных платежей по кредитной карте, а также для полного погашения задолженности в течение льготного периода.

Важна дисциплина в управлении личными финансами. Нужно четко планировать расходы и придерживаться установленного бюджета, своевременно вносить платежи по карте. Так вы сможете положительно сформировать или улучшить свою кредитную историю.

✔️ Выбор подходящего банка и кредиток

На рынке представлено множество банков, предлагающих кредитные карты с льготным периодом и низкой процентной ставкой. Сравните предложения разных банковских организаций, обращая внимание на следующие параметры:

продолжительность льготного периода (убедитесь, что он действительно 50 дней и распространяется на все операции);

процентный размер ставок после окончания льготного периода;

размер минимального платежа;

комиссии за обслуживание, снятие наличных, переводы и другие операции;

бонусные программы и акции;

требования к заемщику (возраст, гражданство, стаж работы и т. д.).

✔️ Подготовка необходимых документов

Для оформления кредитной карты необходимо предоставить в банк данные паспорта, но иногда требуются и другие документы:

СНИЛС;

документ, подтверждающий доход (справка 2-НДФЛ, выписка с зарплатного счёта);

пенсионное удостоверение (для пенсионеров);

водительские права;

загранпаспорт (при наличии).

В некоторых случаях банк может запросить другие документы, подтверждающие вашу финансовую состоятельность. Также необходимо заполнить заявление на получение кредитной карты.

✔️ Подача заявки на получение кредитной карты

Подать заявку на получение кредитки можно несколькими способами: в отделении банка или онлайн на сайте банка. Второй вариант — это удобный и быстрый метод, позволяющий сэкономить время. Первый - подойдет для людей, плохо разбирающихся в современных технологиях, и при наличии вопросов, ответы на которые могут дать только сотрудники банка.

✔️ Ожидание решения банка

После подачи заявки банк проверит вашу кредитную историю (КИ) и финансовую состоятельность. В зависимости от банка и сложности вашей ситуации рассмотрение заявки может занять от нескольких часов до нескольких дней.

Важно: прежде чем начать пользоваться кредитной картой, внимательно изучите условия её использования, в том числе правила расчёта льготного периода, порядок погашения задолженности и размеры комиссий.

✔️ Получение кредитной карты и её активация

В случае одобрения заявки вам будет предложено получить кредитную карту в отделении банка, по почте или курьерской доставкой. После получения карты ее необходимо активировать, следуя инструкциям банка.

Рекомендуется выбирать надежные, проверенные банки, где выдают кредитные карты с высоким лимитом и длительным льготным периодом - от 50 дней без процентов.

ТОП-15 кредитных карт с беспроцентным периодом 50 дней в 2025 году

Выбирая кредитную карту, важно учитывать не только продолжительность льготного периода, но и общую стоимость обслуживания, доступные лимиты, удобство пополнения счета и возможность получения дополнительных преимуществ. Наша команда проанализировала рынок и составила подробный список из 15 лучших предложений, позволяющих совершать траты бесплатно от 50 дней. Каждая позиция отличается продуманными условиями предоставления кредита, наличием кешбэка и иными приятными особенностями, делающими использование карты выгодным и удобным инструментом финансовой свободы.

Среди представленных вариантов каждый найдет подходящий именно ему. Здесь собраны классические кредитные карты для регулярных трат, премиальные продукты с расширенным пакетом услуг и специальных условий для путешественников, автомобилистов или любителей онлайн-шопинга. Ознакомившись с нашим списком, вы сможете сделать осознанный выбор, исходя из собственных финансовых потребностей и предпочтений.

1. Кредитная карта 120 дней без процентов — Банк Уралсиб

Оформление карты: бесплатно.

Обслуживание: бесплатно навсегда, без дополнительных условий.

Период беспроцентного пользования: 120 дней.

Снятие наличных и переводы в другие банки: без комиссии.

Кешбэк: до 30% за покупки у партнеров.

Кредитный лимит: до 5 млн рублей.

Ставка по кредиту: от 34,9% годовых (актуально на 29.07.2025).

Сегодня клиентам важна скорость и надежность банковского обслуживания. Кредитка от банка Уралсиб выделяется среди конкурентов своим комфортным оформлением и возможностью дистанционного получения продукта. Заявку легко оформить онлайн, предоставив минимально необходимые персональные данные. После одобрения карта доставляется курьером или почтовым отправлением прямо домой, освобождая клиента от визита в отделение. Вместе с картой клиент получает детальное руководство по активации и настройке, обеспечивая быстрый старт её использования.

Главные достоинства карты Уралсиб заключаются в длительном льготном периоде — целых 120 дней, бесплатном обслуживании и наличии системы уведомлений обо всех операциях. Клиенты также отмечают высокое качество защиты персональных данных и безопасность расчетов благодаря использованию современных технологий шифрования. Карта универсальна и подходит как для повседневных расходов, так и крупных приобретений, давая владельцу уверенность в контроле над собственными финансовыми потоками.

Льготный период (без процентов): от 55 до 365 дней.

Доставка: бесплатно.

Кредитный лимит: до1 млн руб.

Кредитная карта Тинькофф открывает перед пользователями широкие возможности для грамотного распоряжения финансами. Благодаря отсутствию платы за выпуск и обслуживание, владелец экономит сразу же при получении продукта. Бесплатное снятие наличных делает карту удобной альтернативой классическим средствам оплаты, а установленный максимальный кредитный лимит до одного миллиона рублей удовлетворяет потребности большинства потребителей.

Особое внимание заслуживает гибкий льготный период — от 55 до 365 дней, позволяющий своевременно возвращать деньги банку без начисления процентов. Такое предложение идеально подойдёт тем, кто предпочитает избегать долгового бремени и ценит контроль над своими средствами. Дополнительно предусмотрена бонусная программа, обеспечивающая возврат до 30% потраченных сумм, что превращает каждую покупку в выгодную инвестицию.

Снятие наличных: без комиссии (в любом банкомате).

Кешбэк (баллами): до 10%.

Рассрочка: до 300 дней без процентов и дополнительных комиссий.

Если выбирать между картами, то URBAN CARD создана для активных горожан, желающих потратить, а затем вернуть личные расходы по кредитному инструменту. Помимо возврата до 10% за транспортные услуги, включая общественный транспорт, каршеринг и такси, карта дарит скидки на автозаправках, парковках и автосервисах — до 5%. Аренда автомобиля или мотоцикла обойдется дешевле на 3%, а на прочие покупки действует базовая ставка возврата — 1%, увеличивающаяся до 5% у партнеров Yandex и Сбер.

Дополнительно владельцам карты доступен льготный период или рассрочка от 50 до 300 дней, позволяющий избежать уплаты процентов при своевременном погашении задолженности. Такая комбинация бонусов и выгодных условий сделает повседневные траты экономически оправданными и позволит эффективнее управлять бюджетом.

Кредитная карта с кэшбэком / Банк Уралсиб / До 2 месяцев без процентов по кредиту

Выпуск карты: бесплатный.

Обслуживание карты: от 0 ₽.

Льготный период (без процентов): до 2 месяцев.

Кэшбэк: до 3% на все покупки.

Кредитный лимит: до 5 000 000 рублей.

Кредитная карта с кэшбэком от Банка Уралсиб позволяет эффективно организовать личные финансы, предлагая не только выгодный возврат средств до 3% на любые покупки и до 30% у партнёров банка, но и значительный льготный период от 50 дней до двух месяцев, гарантирующий отсутствие комиссий при своевременном погашении долга.

Простота оформления и мгновенная активация открывают доступ к возможностям безналичных расчётов мгновенно. Нужно лишь зайти на сайт, начать заполнять заявку и отправить запрос на кредитку. Надежная платформа банковской технологии гарантирует защиту конфиденциальных данных владельца, делая карту безопасным инструментом для регулярного использования. Бонусные программы и удобные способы расчета повышают привлекательность кредитки для активного образа жизни и разумного подхода к личным финансам.

Кредитная карта Привилегий / Банк Зенит / Два льготных периода: на покупки + снятие наличных и переводы

Выпуск: бесплатно (без условий).

Обслуживание карты: бесплатно.

Льготный период (без процентов): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный лимит: до 2 000 000 рублей.

Кэшбэк: до 35% у партнёров и до 7% по кредитке.

Эта кредитная карта становится незаменимым помощником в управлении финансами, предоставляя надежную поддержку даже при стабильном бюджете. Онлайн-заявка упрощает процесс оформления, а одобрение по одному паспорту ускоряет принятие решений в экстренных ситуациях.

Преимущество карты — внушительный кредитный лимит до двух миллионов рублей и увеличенный беспроцентный период до 120 дней, продлеваемый еще на 120 дней при выполнении определенных условий. Держателям предоставляются бонусы: скидки до 35% у партнёров банка, регулярный кэшбэк 7% на повседневные покупки, ежемесячные бесплатные переводы до 100 тыс. рублей и возможность снятия наличных без комиссии. Продукт становится эффективным инструментом повышения уровня жизни и правильного распределения денежных ресурсов.

Кредитная карта с беспроцентным периодом от 50 до 115 дней стала доступным инструментом оптимизации личного бюджета. Получив карту моментально после онлайн-заявки, пользователи обретают надежный финансовый резерв объемом до 1 млн рублей, полезный в любых жизненных обстоятельствах.

Эффективность карты подкрепляют щедрые бонусы: первый квартал владения приносит до 30% возврата на отдельные категории покупок, постепенно наращивая максимальные выплаты ежемесячно (до 500 руб. в первый месяц, до 1000 руб. — второй, до 1500 руб. — третий). Затем стандартный кэшбэк составит до 5% на избранные группы товаров и услуг, и 1% на остальные покупки, ограничиваясь месячным пределом в 3000 рублей. Важно отметить, каждый бонус равно один рубль.

7. Кредитная карта Card Credit Plus — Кредит Европа Банк

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Льготный период: до 300 дней.

Кэшбэк (баллами): до 7% в разных категориях.

Кредитный лимит: от 350 000 руб.

Управляйте своими финансами свободно с новым банковским продуктом. Наслаждайтесь выгодами кредитки без процентов от 50 до 300 дней. Забудьте о процентных ставках и комиссии — ваши расходы становятся комфортнее, когда вы сами определяете сроки погашения.

Дополнительно вас ждет приятный бонус: кэшбэк 7% на культурные мероприятия — походы в кино, театр, посещение концертов и выставок; 4% на необходимые вещи вроде одежды, обуви, ресторанов и косметических услуг. А за каждую покупку дополнительно возвращается 1%, независимо от суммы расхода. Минимальное количество документов и предварительно установленный кредитный лимит обеспечат оперативность решения любых финансовых вопросов.

Карта Сбербанка доступна каждому удалённо и без посещения офиса. Отправьте заявку онлайн, дождитесь одобрения и начните пользоваться картой виртуально через мобильное приложение. Не многий банковский продукт может похвастаться таким набором плюсов. Вас ждут привлекательные преимущества: возможность воспользоваться средствами (сумма до 1 000 000 рублей), а также льготный период в целых 120 дней, позволяющий совершать любые покупки и оплачивать услуги без начисления процентов.

Программа лояльности «СберСпасибо» делает каждую трату выгоднее, предлагая до 30% кэшбэка у партнеров. Бесплатное обслуживание обеспечивается простыми действиями: ежемесячно оплачивайте покупки на сумму от 5000 ₽ или пользуйтесь премиум-подпиской СберПрайм+ с индивидуализированными предложениями, где каждый накопленный балл равно один рубль. Перевод или снятие наличных можно сделать с низкими ставками - условие 3,9% плюс 390 рублей по кредитному договору.

Банковская карта Credit Europe Bank выделяется среди конкурентов своей гибкой системой выплат. Несмотря на относительно короткий льготный период до 40 дней, клиенты получают уникальную возможность оформить рассрочку сроком до 300 дней. Эта опция позволяет эффективно управлять финансами, распределяя платежи на долгий срок и снижая ежемесячную нагрузку.

Дополнительные плюсы кроются в системе бонусов. Каждый платёж приносит клиенту определённое количество баллов, которые впоследствии можно конвертировать в реальные денежные средства. Такое предложение наделяет применение карты комфортным и экономически выгодным, позволяя сэкономить значительные суммы на регулярных покупках и услугах.

Выпуск карты: онлайн, бесплатно, одобрение за 5 минут.

Льготный период: до 2-х лет.

Доставка: бесплатно.

Обслуживание карты: бесплатно для всех на весь период пользования.

Кешбэк: до 10%.

Кредитный лимит: 500 000 рублей на любые покупки.

Активация карты: оплата покупки в партнерском магазине.

«Халва» — идеальная карта рассрочки для тех, кому важен контроль над финансами. Благодаря беспроцентному периоду от 50 дней до двух лет вы можете совершать покупки, зная, что в этот срок не придётся платить никаких процентов. Доступный лимит до 500 000 рублей гарантирует решение непредвиденных денежных трудностей быстро и без стресса.

Уникальность карты заключается в отсутствии ежегодной платы за обслуживание и высоком уровне кэшбэка до 10% на отдельные категории товаров и услуг. Таким образом, ваша выгода очевидна: помимо экономии на процентах, вы получаете возврат части потраченных средств обратно на счёт. Дополняют привлекательность карты доходность вложений до 4% годовых и удобная услуга перекредитования задолженности до 300 тысяч рублей, помогающая оптимизировать долги и восстановить финансовое равновесие.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): до 120 дней.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

С АТБ оформить лимит на кредитные карты пятьдесят дней без процентов и более могут граждане России старше 21 года, проживающие в регионах присутствия банка. Наличие текущих кредитов не влияет на принятие решения, однако подтверждение официального трудоустройства и регулярного дохода повысит шансы на положительное рассмотрение заявки. Пенсионеры подтверждают получение пенсии или социальных выплат.

Преимущества карты включают высокий кэшбэк до 10% на выбранные категории товаров, крупный кредитный лимит и возможность пользования займом на срок до четырёх месяцев без начисления процентов. Контроль баланса и управление счётом осуществляется через мобильное приложение, что упрощает процесс оплаты и мониторинга операций.

Обслуживание карты: 0,25% в день от задолженности на карточном счёте.

Льготный период (без процентов): 1094 дня.

Снятие наличных: до 60 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 35% от партнёров.

Лимит (максимальный): 150 000 рублей.

Оформить карту могут официально трудоустроенные граждане с трудовым стажем от трех месяцев, индивидуальные предприниматели и самозанятые лица, имеющие опыт предпринимательской деятельности не менее года. Заявка подается онлайн и обрабатывается мгновенно, готовую карту можно получить в удобном отделении банка по паспорту.

Основное достоинство карты — беспроцентный период до 1094 дней, обеспечивающий защиту от увеличения долга. Каждому владельцу предоставляется стандартный кэшбэк 1% на любые приобретения, способствующий формированию сбережений и улучшению финансового состояния.

13. Кредитная карта 180 дней без процентов — Совкомбанк

Обслуживание карты: бесплатно навсегда.

Снятие наличных: бесплатно в любых банкоматах.

Выпуск: бесплатно, онлайн.

Получение карты: в отделении банка.

Льготный период: до 180 дней на покупки.

Кредитный лимит: от 45 000 до 500 000 рублей.

Пополнение карты: бесплатно до 150 000 рублей в месяц.

Эта карта привлекательна своим рекордно длинным льготным периодом — до 180 дней, в течение которых покупатель пользуется средствами бесплатно, возвращая только основную сумму займа. Обслуживание карты абсолютно бесплатное, а персональный кредитный лимит устанавливается индивидуально исходя из уровня вашего подтвержденного дохода и колеблется от 45 до 500 тысяч рублей.

Процесс оформления элементарен: после быстрого рассмотрения заявки карта сразу же готова к эксплуатации. Комфорт погашения поддерживается низким обязательным платежом — всего 8% от имеющейся задолженности. Особенно ценно наличие длительного беспроцентного периода, который выручает в сложных ситуациях. Однако важно помнить, что если нужен наличный расчет, за снятие в банкомате и переводы с кредитного инструмента взимается плата в виде комиссии 5,9% + фиксированные 590 рублей.

Кэшбэк: до 70% у партнеров банка и до 10% на выбор.

Лимит (максимальный): 600 000 рублей.

Доставка: бесплатно.

Банк Русский Стандарт создал универсальную кредитную карту, доступную всем гражданам без справки о доходах и подтверждения занятости. Достаточно предъявить паспорт с гражданством Россия и СНИЛС, чтобы начать пользоваться всеми преимуществами продукта.

Одним из ключевых достоинств карты считается льготный период до 150 дней, позволяющий покупать товары и услуги без начисления процентов. Система кэшбэка радует разнообразием: бронирование отелей приносят до 10%, покупка железнодорожных билетов — до 5%, авиаперелеты — до 2%. Участие в программе «Привет, Мир!» дарит до 70% возврата от расходов у партнеров банка. Личные категории обеспечивают возврат до 10%, а стандартные покупки регулярно пополняются 1%-ным кэшбэком.

Кредитная карта с суперкэшбэком / Альфа-банк / Суперкэшбэк до 100%

Выпуск карты: бесплатный.

Обслуживание карты: первый год — 590 ₽, далее — 990 ₽ в год.

Льготный период (без процентов): 60 дней.

Снятие наличных: до 50 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 100%.

Лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

Альфа-Банк предлагает оптимальное решение для ситуаций, связанных с временными финансовыми затруднениями. Для подачи заявки необходим только российский паспорт, а решение принимается незамедлительно. Курьер доставит карту уже на следующий день, после активации можно приступать к выгодному использованию.

Важнейшие плюсы карты заключаются в предоставлении индивидуального лимита, спасающего от недостатка средств в нужный момент. Погашение задолженности облегчено благодаря длительному льготному периоду до 60 дней, в течение которого приобретение необходимых товаров и услуг производится без начисления процентов при условии своевременного внесения платежа. Возможность выбора специальной категории с повышенным кэшбэком до 100% раз в месяц способствует значительной экономии на привычных расходах. Можно снимать до 50 000 рублей без комиссий.

Используйте кредитку 50 дней без процентов, акцентируя внимание на следующих аспектах: количество дней в льготном периоде, график платежей, дата окончания грейс-периода, настройка автоплатежа и ограничения в снятии наличных.

Как использовать кредитную карту 50 дней без процентов

Кредитная карта с льготным периодом — это удобный финансовый инструмент, но только если пользоваться ей правильно. Рекомендуется следовать простым советам, которые помогут избежать скрытых комиссий и переплат.

✔️ Воспользуйтесь нашим чек-листом:

1️⃣ Всегда следите за льготным периодом. Уточните в своём банке, как именно считается грейс-период (с момента покупки или с даты выписки).

🔎 На заметку: некоторые банки аннулируют льготный период, если не внесли минимальный платёж.

2️⃣ Не используйте карту для снятия наличных (если в грейс-периоде эта функция платная). Проценты на кэш-аут обычно начисляются сразу и могут достигать 5 % от суммы плюс фиксированная плата.

3️⃣ Установите автоплатеж на телефоне в банковском приложении. Настройте полное погашение долга в конце льготного периода, чтобы не платить проценты.

⚠️ Важно понимать: если используете минимальный платёж, остаток задолженности будет облагаться высокими процентами (до 30–50% годовых).

4️⃣ Не копите долги по нескольким картам и отмечайте даты платежа. Легко запутаться в разных сроках погашения и потерять льготный период. Лучше иметь 1–2 карты с подходящими условиями, чем 5 с риском переплатить.

5️⃣ Контролируйте лимит и не превышайте бюджет. Постройте для себя комфортный график платежей, даже если банк одобрил большую сумму.

Помните: деньги с кредитки — это заёмные средства, которые нужно возвращать с процентами при просрочке.

Пометьте дату платежа, когда закончится льготный период 50 дней без процентов по кредитной карте. Разместите календарь на видном месте, например, на рабочем столе, или установите напоминание в телефоне.

Кредитная карта как инструмент заработка: подробная инструкция

Кредитная карта с льготным периодом 50 дней и более – это не только способ удобных платежей, но и мощный финансовый инструмент для повышения личного дохода. При грамотном использовании можно извлекать прибыль без существенных рисков.

🔶 Заработок на обязательных расходах

Вы можете получать дополнительный доход (кэшбэк, бонусы, мили) за траты, которые совершали бы в любом случае.

Пошаговый алгоритм:

Оформите карту с высоким процентом возврата (например, 5% на АЗС, 3% на продукты).

Все повседневные платежи (коммуналка, продукты, бензин) совершайте через кредитку.

Сразу после списания переводите потраченную сумму с зарплатного счета на погашение долга.

В конце месяца получайте накопленный кэшбэк в виде реальных денег.

При ежемесячных тратах 50 000 рублей по карте со средним кэшбэком 3% дополнительный доход составит 1 500 рублей в месяц (18 000 рублей в год).

Ограничения: не превышайте личный бюджет – тратьте ровно столько, сколько есть на дебетовой карте. Своевременно погашайте долг, чтобы не потерять льготный период.

🔶 Инвестиционный кредитный рычаг

Временно используйте кредитные деньги, а собственные средства вкладывайте под процент.

Как инвестировать:

Планируете крупную покупку (например, технику за 100 000 рублей).

Оплачиваете её кредиткой (льготный период – 50 дней).

Собственные 100 000 рублей размещаете под проценты.

Перед окончанием льготного периода выводите средства и погашаете кредит.

Пример прибыли за 50 дней (100 000 рублей под 8% годовых): доход около 1 100 рублей. Это будет ваш чистый заработок.

Рекомендация: выбирайте только надежные инструменты, не во всех банках есть возможность получить прибыль за короткий период до двух месяцев.

🔶 Торговый лизинг: кредитные средства для бизнеса

Если вы занимаетесь перепродажей, кредитную карту можно использовать как средство бесплатного оборотного капитала.

Пошаговый алгоритм:

Выбирайте товары с быстрой оборачиваемостью (гаджеты, косметика).

Вы покупаете первую партию на кредитную карту (например, на 100 000 рублей).

Продаёте товар с наценкой за 1–2 недели.

Верните заёмные средства до окончания льготного периода.

Повторяете цикл.

Пример прибыли: вложили 100 000 рублей, продали за 120 000 рублей — чистый доход 20 000 рублей.

Кредитная карта может приносить доход, но требует дисциплины. При правильном использовании можно дополнительно зарабатывать от 5% до 15% в год на своих тратах.

Превратите кредитку в инструмент для «финансового самообучения»: отслеживайте свои траты, анализируйте категории расходов и используйте полученные знания для оптимизации бюджета и достижения целей.

Часто задаваемые вопросы о кредитных картах с беспроцентным периодом 50 дней

Если у вас есть вопросы об оформлении кредитных карт, их использовании и особенностях льготного периода в течение 50 дней, ответы на самые распространённые из них вы найдёте в этом разделе.

❓ Что такое 50 дней без процентов по кредитной карте?

✅ Это льготный период, в течение которого вы можете пользоваться кредитом без выплаты процентов при условии полного погашения задолженности до окончания этого срока.

❓ Как работает льготный период 50 дней?

✅ Вы совершаете покупки с помощью кредитной карты. Банк предоставляет вам льготный период (например, 50 дней). Если вы полностью погасите задолженность до истечения этих 50 дней, проценты не начисляются. Если погашение не происходит в срок, начисляются проценты на всю сумму задолженности, начиная с даты первой траты.

❓ Как рассчитывается льготный период 50 дней по кредиткам?

✅ Льготный период может начинаться с даты первой покупки или с начала расчётного периода (месяца).

❓ Какие операции не подпадают под беспроцентный период по кредиткам?

✅ Обычно льготный период не распространяется на снятие наличных и перевод. За эти операции сразу начисляются проценты и комиссии. Некоторые банки могут включать снятие наличных без комиссии в льготный период.

❓ Что произойдёт, если я не внесу минимальный платеж по кредитке по окончании льготного периода в 50 дней?

✅ На всю сумму задолженности будет начисляться комиссия (или процент), начиная с даты первой траты. Тариф (процентные ставки) формируются в соответствии с кредитным договором. Также возможно начисление штрафов за просрочку платежа.

❓ Влияет ли использование кредитной карты на мою кредитную историю?

✅ Да, влияет. Своевременное погашение задолженности положительно сказывается на вашей кредитной истории, а просрочки — отрицательно.

❓ Какие факторы влияют на одобрение кредитной карты с беспроцентным периодом от 50 дней?

✅ Как правило, заемщик должен работать или получать доход с других источников. Банки оценивают вашу КИ, стаж и другие факторы, чтобы определить, предлагать и одобрять ли вам кредитку и какой лимит установить.

Заключение

Льготный период на кредитные карты 50 дней без процентов — это хороший инструмент, расширяющий возможности финансовой грамотности. Успех зависит от выбора карты, соответствующей вашим потребностям, и умения планировать финансы. Понимание принципов беспроцентного периода и дисциплина — ключ к эффективному использованию. Применяйте наши рекомендации, чтобы раскрыть весь потенциал кредитных карт и увеличить их выгоду.

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 04.08.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «ТБанк», ИНН 7710140679; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; ПАО Банк ЗЕНИТ, ИНН 7729405872; ПАО «АК БАРС» БАНК, ИНН 1653001805; ПАО Сбербанк, ИНН 7707083893; ПАО «Совкомбанк», ИНН 4401116480; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; ПАО КБ «УБРиР», ИНН 6608008004; АО «Банк Русский Стандарт», ИНН 7707056547; АО «АЛЬФА-БАНК», ИНН 7728168971.

Молодёжь всё чаще сталкивается с необходимостью финансировать свою учёбу, аренду жилья, переезды и даже первичные медицинские или юридические расходы. Студенты, находящиеся в возрасте от 18 до 21 года, как правило, не имеют официального трудоустройства, что делает процесс получения кредита в банке крайне затруднительным. Формально — никаких законодательных запретов на выдачу займов молодым гражданам нет, но на практике почти все банки предъявляют повышенные требования к возрасту, источникам дохода и занятости.

Кредиты для студентов без работы — где оформить онлайн и что предлагают банки | Banki Lab

Существует ограниченное число банковских программ, которые допускают оформление потребительского кредита молодыми заёмщиками даже при отсутствии официальной работы. В этой статье мы подробно разберём, где и на каких условиях студент может подать заявку на кредит с 18 лет, какие банки действительно лояльны к молодым клиентам. В основу анализа положены актуальные данные — действующие программы, требования и условия банков в 2025 году.

Почему студенту трудно получить кредит: скрытые условия

Несмотря на то что в законодательстве отсутствуют прямые ограничения по возрасту заёмщика, большинство российских банков де-факто устанавливают нижний порог на уровне 21–23 лет. Даже при наличии паспорта и постоянной регистрации, молодые клиенты без трудового стажа и официального дохода автоматически попадают в категорию "высокого кредитного риска". Для банков это означает либо полное отклонение заявки, либо предложение с заведомо завышенной процентной ставкой и ограниченным лимитом.

В 2025 году только 3 из 50 крупнейших банков РФ допускают оформление потребительского кредита с 18 лет без обязательного стажа или справок о доходах.

Дополнительным барьером становится требование к подтверждённому доходу — даже в тех случаях, когда студент получает стипендию, её размер не соответствует минимальному платежеспособному уровню по внутренним скоринг-системам банков. Подработка, фриланс или помощь от родителей не учитываются как стабильный источник средств. На этом фоне возрастает значение редких программ, в которых минимальный возраст начинается с 18 лет и не требуется документальное подтверждение занятости.

Где реально получить кредит студенту с 18 лет: 10 банковских программ на 2025 год

Современные банки по-разному подходят к кредитованию студентов: одни требуют официальную работу и справки, другие — готовы выдать деньги по паспорту. Мы изучили условия десятков программ и выбрали 10, которые максимально близки к запросу молодого заёмщика — от 18 до 21 года, без подтверждённого дохода. Ниже — полный обзор с фактами, цифрами и реальными шансами на одобрение.

1. 🏛️ Банк Синара — кредит наличными с 23 лет, без справок и с возможным возвратом процентов

Банк Синара

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 4 до 5 лет.

Ставка: от 11,9 % до 4,5 %; при подключении пакета «Управляй Легко» возможен возврат процентов — эффективная ставка ≈ 0 %.

ПСК: 11,9–42 %.

Заявка: онлайн, 2–5 минут, решение — от минуты до 24 часов.

Выдача: наличными в офисе, через банкоматы cash-in или с курьерской доставкой карты — более 70 городов.

Допуслуга: «Гарантия ставки 0 %» — возврат всех процентов при выполнении условий.

Требования: возраст — от 23 лет; паспорт; регистрация; без справок и поручителей.

Кредит оформляется по паспорту и не требует подтверждения дохода или занятости. Средства выдаются наличными или через курьерскую доставку карты. Клиентам, подключившим пакет с активным использованием карты, начисляется возврат процентов — итоговая ставка может быть нулевой. Оформление возможно в более чем 70 городах России.

Кредит доступен с 23 лет. Ставка 11,9 %, возможен возврат всех процентов при выполнении условий пакета „Управляй Легко“.

2. 🏛️ Альфа‑Банк — потребительский кредит с возможностью оформления с 18 лет при подтверждённом доходе

Альфа‑Банк

Сумма кредита: от 30 000 до 30 000 000 ₽ на карту.

Срок: от 1 до 15 лет.

Ставка: 18,3 %–52,79 % годовых (индивидуально).

ПСК: 19,99 %–52,79 %.

Заявка: онлайн (через Госуслуги) или в офисе, решение за 2 минуты–1 день.

Выдача: на бесплатную дебетовую карту Альфа‑Банка — доставка курьером или выдача наличных в офисе; карта активируется сразу, средства можно использовать сразу после получения.

Требования: возраст — от 21 года; доход «чистыми» от 10 000 ₽ стаж — от 3 месяцев на последнем месте.

Без справок: возможна выдача до 300 000 ₽ только при наличии зарплатной карты Альфа‑Банка; иначе требуется справка или Госуслуги.

Программа оформляется при условии официального подтверждения дохода и связанной регистрации. Отсутствие работы ставит заявку студента вне скоринговых критериев банка, даже при достижении 18 лет. Если же у студента есть хоть неофициальный доход или он получает стипендию и может предъявить выписку по счету или другие аналоги, банк может рассмотреть заявку на сумму до 300 000 ₽ без справок — при условии, что заявитель старше 21 года и имеет зарплатную карту.

Альфа‑Банк предлагает кредиты с "безсправочным" режимом при сумме до 300 000 ₽, но только с зарплатной картой и возрастом от 21 года.

3. 🏛️ Промсвязьбанк — кредит для заёмщиков с 18 лет при подтверждённом доходе

ПСБ

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев (до 7 лет с учётом акции).

Ставка: от 27,38 % до 38 % (для военнослужащих — от 21,32 %).

ПСК: 27,376 %–37,999 %.

Заявка: онлайн-заявка; решение как правило в течение дня; для оформления достаточно паспорта и ещё одного документа (справка о доходах, СНИЛС и др.)

Требования: возраст — от 18 до 85 лет; необходим стабильный доход или стаж не менее 6 месяцев на последнем месте работы.

Выдача: наличными в офисе или курьером на дом (в городах присутствия банка).

Допуслуга: акция «Лучше ноль» — полный возврат уплаченных процентов при выполнении условий: подключение страхования, минимум 5 операций по карте на сумму ≥ 10 000 ₽ ежемесячно, отсутствие просрочек.

Программа не ориентирована на студентов без официальной работы, даже если они уже достигли 18–21 года. Банк автоматически снижает шансы одобрения заявки при отсутствии подтверждённого дохода: отсутствие стажа или справок приводит к отказам на этапе скоринга кредитной зрелости клиента. Хотя возраст проходит по теме, реальный кредитный лимит студентам без дохода доступен только при наличии регистрации, официальной зарплаты или постоянных поступлений на банковский счёт.

Подтверждение дохода или стажа обязательно даже при минимальной сумме — стипендия, неподтверждённый доход, справки от учебного заведения не принимаются для оценки платёжеспособности.

4. 🏛️ Банк «Пойдём!» — кредит наличными с 18 лет при наличии дохода, в том числе неофициального

Банк Пойдём!

Сумма кредита: от 50 000 до 500 000 ₽ наличными (до 300 000 ₽ — по двум документам без справок).

Срок: от 18 до 59 месяцев (1,5–5 лет).

Ставка: от 35,9 % до 38,9 % годовых — в зависимости от программы («Специальный» или «На неотложные нужды»).

ПСК: соответствует ставке и зависит от суммы и срока (данные уточняются при расчёте на сайте).

Заявка: онлайн за ~5 минут, решение — предварительное в течение 10 минут, финальное — тот же день.

Выдача: наличными в офисе или переводом на карту в день обращения после одобрения.

Требования: возраст — от 18 до 75 лет; гражданство РФ; регистрация в регионе присутствия банка не менее 6 месяцев; общий стаж от 1 года, стаж на последнем месте — от 3 месяцев.

Подтверждение дохода: обязательно — подходы гибкие: 2‑НДФЛ или выписка по счёту, стипендия, выписка из ПФР или самозанятость.

Оформление потребительского кредита доступно студентам от 18 лет. Даже при отсутствии официальной работы можно предоставить альтернативные формы дохода: переводы от родителей, фриланс-поступления или стипендию. Внутренние процедуры банка учитывают доход в цифровой или банковской форме, не только через справки по форме.

Основная ставка фиксированная, нет требований страхования или залога — возраст и доступность по паспорту делает программу одной из редких опций для студентов младше 21 года, имеющих хотя бы минимальный доход.

Банк «Пойдём!» предлагает кредит с 18 лет при наличии любого регулярного дохода, доступный для студентов при оформлении онлайн-заявки и минимальных документов.

5. 🏛️ Совкомбанк — кредит наличными от 18 лет, но только при официальном доходе

Совкомбанк

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет.

Ставка: от 14,9 % годовых.

ПСК: от 13,88 % до ~29,40 %.

Заявка: онлайн, решение в течение нескольких минут.

Требования: возраст — от 18 до 85 лет; обязательная регистрация и официальное трудоустройство с доходом не менее 4 месяцев.

Без справок: не применяется — справка о доходах (2‑НДФЛ или собственная форма банка) требуется при суммах от 1 млн ₽ и подтверждении занятости.

Доп услуга: при подключении программы «Прайм Выгодный» возможно частичное или полное возвращение процентов после закрытия займа.

Кредитная программа формально доступна с достижения 18 лет, однако внутренние скоринговые системы банка при оценке заявки учитывают наличие стабильного дохода и стажа как ключевые требования. Студентам без официальной работы даже в возрасте 18–21 года будет отклонена заявка — отсутствие трудового стажа дисквалифицирует клиента на этапе проверки платёжеспособности. Стипендия, помощь семьи или доход от случайных подработок не рассматриваются.

Возраст клиента от 18 лет до 85; клиент официально трудоустроен на основном месте работы не менее 4 месяцев.

6. 🏛️ Ак Барс Банк — кредит с 18 лет при наличии подтверждённого дохода

Ак Барс Банк

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (13–60 месяцев).

Ставка: от 24,9 % до 46,8 % годовых — ставка от 24,9 % при подключении страхования, до 46,8 % — при отказе.

Заявка: онлайн-заявка за 5 минут, предварительное решение — в течение 5 минут, финальное — до 1 рабочего дня.

Решение: моментальное — от нескольких минут до часа.

Выдача: наличные в офисе банка или перевод на карту (в т.ч. с курьерской доставкой, если карты нет) в день обращения.

Требования: возраст — от 18 лет; обязательное подтверждение дохода; минимальный стаж — от 3 месяцев.

Допуслуга: кешбэк до 3 % на месячный платёж при оформлении «Коробки»; досрочное погашение без штрафов; без залога и поручителей.

Без справок: возможно оформление на сумму до 100 000 ₽ при наличии альтернативных подтверждений (например, выписка по счёту, цифровой профиль через Госуслуги).

Программа банка допускает подачу заявки с 18 лет, оформление доступно онлайн. Для рассмотрения требуется подтверждённый доход — как через классические документы (2-НДФЛ, справка по форме банка), так и через цифровые источники, включая доступ к данным о начислениях в личном кабинете Госуслуг. Условия рассчитаны на молодых заёмщиков с минимальным опытом работы или стабильными поступлениями на счёт. Студент может подать заявку, если имеет доказуемый доход вне зависимости от формы занятости.

Кредит может быть выдан с 18 лет. Доход подтверждается через справку, личный кабинет на Госуслугах или альтернативные формы. Минимальный стаж — 3 месяца.

7. 🏛️ АТБ — кредит наличными от 21 года, без подтверждения дохода только при статусе клиента

Азиатско‑Тихоокеанский Банк

Сумма кредита: 30 000 – 3 000 000 ₽ (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 5 лет (без залога); до 15—20 лет — под залог.

Ставка: от 13,9 % до 42,9 % годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 13,86 % – 47,72 % (ПСК зависит от тарифа и страхования).

Заявка: онлайн-заявка за ~5 минут, решение — в течение 3 минут (максимум до дня при высоких суммах).

Требования: возраст от 21 года; гражданство РФ, регистрация в регионе присутствия банка.

Выдача: наличными в офисе банка или переводом на карту/счет — в день обращения после подписания договора.

Подтверждение дохода: официальное трудоустройство, статус ИП или самозанятого; стаж от 3 месяцев.

Доп услуга: скидка до 4 % при переходе на зарплатный проект; условный кешбэк (акция «Процентный бумеранг») — возврат процентов при выполнении условий (покупки ≥10 000 ₽ в месяц, без просрочек); фиксированная процентная ставка до конца срока, без залога, без поручителей.

Без справок: возможно при сумме до 100 000 ₽, если заявитель — зарплатный клиент АТБ или дал согласие на запрос выписки из ПФР через Госуслуги.

Эта программа требует от заемщика подтвержденного источника дохода даже при минимальных суммах. Студенты без официальной работы не подпадают под критерии кредитования, поскольку система банка оценивает отсутствие стажа и дохода как высокую степень риска. Целевая аудитория — россияне старше 21 года с регулярными поступлениями на банковский счет или официальной формой занятости.

При сумме до 100 000 ₽ кредит возможен без справок при статусе зарплатного клиента АТБ или согласии на запрос выписки из ПФР.

8. 🏛️ ВТБ — кредит наличными с 19 лет при наличии официального дохода от 5 000 ₽/мес

ВТБ

Сумма кредита: до 100 000 ₽ (экспресс-кредит); до 7 000 000 ₽ — стандартный потребительский кредит.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка: 18,3 %–31,1 % (с услугой «Ваша низкая ставка» сниженная), без неё достигает 29,1 %–43,2 %.

ПСК: до 43 % — стандартные условия; экспресс‑суммы ниже 100 000 ₽ — до 52,8 %.

Заявка: онлайн-заявка — 5 минут, решение — от 2 минут, финальное — до 5 дней при повышенных суммах.

Требования: возраст — от 19 до 75 лет; наличие официального дохода от 5 000 ₽ «чистыми»; регистрация по месту проживания.

Выдача: наличными в офисе или переводом на карту/счёт моментально после подписания.

Допуслуга:«Ваша низкая ставка» — снизит процент на 10–11,4 п.п., плюс дополнительные бонусы (кешбэк, СБП, сейф) в первые 30 дней; первые 3 месяца — только проценты, без тела кредита; возможность пропустить платеж без штрафа каждые 6 месяцев.

Без справок: до 100 000 ₽ при оформлении через Госуслуги или для зарплатных клиентов, при этом доход должен подтверждаться через портал или выписку о поступлениях.

Программа экспресс-кредитования активна с 19 лет, но наличие подтверждённого дохода является ключевым условием. Студенты без официальной работы не соответствуют критериям платёжеспособности, и заявка будет рассмотрена как неполная. Порог 18 лет не предусмотрен, клиенты младше 19 лет не могут подать заявку в этой программе.

Возраст от 19 лет до 75; доход должен составлять не менее 5 000 ₽ в месяц; без справок — при условии подтверждения через Госуслуги или статусе зарплатного клиента.

9. 🏛️ Т Банк — потребительский и образовательный кредит с 18 лет без справок

Т‑Банк

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными или на карту.

Срок: до 5 лет (до 15 лет — в рамках образовательной программы).

Ставка: 29,9 – 43,2 % годовых, при подключении страхования возможна ставка от 9,9 %.

ПСК: 29,8 – 43,2 % в зависимости от пакета и срока.

Заявка: онлайн, занимает до 5 минут; предварительное решение — через несколько минут, окончательное — в день обращения.

Требования: только паспорт РФ, возраст — от 18 лет.

Выдача: перевод на дебетовую карту Т‑Банка — моментально после активации. При отсутствии карты банк бесплатно доставляет ее в день или на следующий, вместе с договором.

Допуслуга: частичный возврат процентов при полном погашении и отсутствии просрочек (ставка пересчитывается на 5–10 п.п.); доставка карты T‑Bank Black, бесплатное обслуживание, кэшбэк 1 % на покупки.

Т Банк предлагает два формата кредитов для студентов:

Потребительский кредит наличными — доступен с 18 лет, без справок и поручителей. Основа — только паспорт и гражданство РФ. Банк принимает решение по скоринговой системе на базе цифровых следов (история телефона, номера, банковской активности).

Образовательный кредит — выдаётся на срок до 15 лет, с возможностью отсрочки основного долга на время учёбы. Деньги перечисляются непосредственно в учебное заведение. Участвуют аккредитованные вузы и колледжи.

🔹 Студенты могут выбрать формат — срочный кредит на личные нужды или целевой займ на оплату обучения.

В Т Банке один из немногих продуктов, доступных студентам с 18 лет: можно получить как обычный потребительский кредит по паспорту, так и оформить образовательный кредит с отсрочкой платежей.

10. 🏛️ Банк Зенит — кредит с 21 года и подтверждённым доходом

Банк Зенит

Сумма кредита: от 100 000 до 5 000 000 ₽ наличными (экспресс‑вариант доступен от 50 000 до 300 000 ₽).

Срок: от 3 до 60 месяцев (1,5–5 лет).

Ставка: от 23,5 % годовых (при отказе от страхования ставка выше +8 %).

ПСК: примерно 31,8–37,8 % по базовой программе; экспресс‑кредит — до 45,7 %.

Заявка: онлайн‑заявка за ~3–5 мин, предварительное решение — в течение 15 минут, окончательное — до одного рабочего дня.

Требования: возраст — от 21 до 70 лет; обязательное подтверждение дохода; стаж от 3–4 месяцев.

Выдача: наличными в офисе банка после подписания договора в тот же день.

Допуслуга: возможна отсрочка платежа на 3 месяца по программе «Экспресс»; досрочное погашение без штрафов; для льготных ставок требуется личное страхование.

Без справок: оформляется до 100 000 ₽ только при статусе зарплатного клиента или цифровой перепроверке через Госуслуги.

Кредит банка Зенит предполагают выдачу займов только совершеннолетним заемщикам, достигшим 21 года. Условия требуют наличия официальных доходов и постоянной регистрации. Студент без работы не сможет соответствовать этим критериям, даже при достижении возраста, поскольку система оценки не рассматривает стипендию или sporadic доход как подтверждение платёжеспособности.

Возраст от 21 года до 70 включительно. Подтверждённый доход и стаж от 3–4 месяцев обязательны для всех программ.

Какие документы может предоставить студент без официальной работы при оформлении кредита в 2025 году

Студенты 18–21 года часто нуждаются в дополнительной финансовой поддержке — аренда, учёба, повседневные расходы. При отсутствии официального дохода и занятости получить кредит сложно: банки запрашивают справки, стаж и регистрацию. Однако для займов от 30 000 до 150 000 ₽ можно предоставить альтернативные подтверждения — выписки, цифровой профиль, стипендию или регулярные переводы. Это позволяет студентам подать заявку на потребительский кредит без официальной работы.

✅ Альтернативные документы, которые может использовать студент:

1. Выписка по счёту

Если студент получает регулярные поступления на карту — от родителей, родственников, друзей или по подработке — он может запросить выписку за 3–6 месяцев в интернет-банке и приложить её как доказательство платёжеспособности. Некоторые банки (например, Т‑Банк) используют эти данные вместо классических справок.

2. Справка из вуза или колледжа

Документ с подписью и печатью образовательного учреждения, подтверждающий очную форму обучения, статус студента и срок окончания обучения. Такая справка подтверждает социальный статус заявителя и может быть использована при оформлении целевого или социального кредита.

3. Стипендиальный лист / справка о начислении стипендии

Даже если стипендия составляет 2000–5000 ₽, её можно отразить как источник стабильного дохода. Некоторые банки учитывают любые официальные поступления при расчёте минимальной платёжеспособности. Главное — предоставить подтверждение от бухгалтерии вуза или выписку с зачислениями.

4. Доступ к цифровому профилю в Госуслугах

С 2024 года ряд банков, включая ВТБ и Т‑Банк, активно используют интеграции с порталом «Госуслуги». При оформлении заявки клиент может дать согласие на автоматическую проверку доходов через СФР (Социальный фонд России). Для студентов без работы эта опция может быть полезной, если ранее были подработки или получены выплаты через официальный счёт.

5. Документы по самозанятости (если есть статус НПД)

Если студент зарегистрирован как самозанятый (через «Мой налог»), можно предоставить выписку о доходах из приложения ФНС. Это считается официальным подтверждением дохода и принимается большинством банков как эквивалент справки 2-НДФЛ.

6. История оплат и расходы по банковской карте

Анализ расходов по карте (оплата ЖКХ, связи, интернет-сервисов, проезда, продуктов и др.) показывает банку стабильность поведения клиента. Это неформальное подтверждение финансовой дисциплины и может повлиять на скоринговую оценку.

📌 Какие банки могут учесть такие документы?

Т-Банк — выдаёт кредиты с 18 лет без справок, достаточно паспорта.

ВТБ, Совкомбанк, АК Барс — требуют подтверждение дохода, но в ряде случаев принимают цифровые формы (выписку из СФР, Госуслуги).

ПСБ, Альфа-Банк — допускают оформление при наличии неполного пакета документов, если сумма кредита невысокая.

АТБ, Зенит — заявляют о возможности подачи онлайн-заявки, но без документов доход не подтверждается, что снижает шанс одобрения.

Банковские программы, где потребуется подтверждение дохода или цифровой профиль

В ряде крупных банков минимальные требования к заемщику включают не только возраст, но и наличие подтверждённого дохода или регистрации в системе «Госуслуги». Это не означает автоматический отказ студентам, а скорее формирует критерии, при которых заявка может быть одобрена — особенно если присутствует стабильный поток средств, пусть даже от подработки, фриланса или помощи от семьи.

ПСБ, АК Барс, Зенит, АТБ — возрастной порог начинается от 18 или 21 года, в анкете потребуется указать источник дохода. Если студент предоставляет выписку по счёту, справку о стипендии или даёт доступ к цифровому профилю, шансы на одобрение растут.

Банк Синара — возраст заемщика должен быть от 23 лет, справки не требуются. Эта программа может стать доступной на последних курсах обучения или при переходе в магистратуру, когда студенту уже исполнилось 23 года.

Банк Зенит — оформляет кредиты с 21 года и выше. Если студент получает официальный доход или зарегистрирован как самозанятый, банк рассмотрит заявку в общем порядке.

Если студент старше 18 лет и может подтвердить любые стабильные поступления — даже без формальной работы — банки готовы рассматривать его как потенциального заёмщика.

Эти программы ориентированы не только на официальную занятость. Главное — возможность показать платёжеспособность: выписка, транзакции по счёту, регистрация в Госуслугах или регулярные переводы. Наличие цифрового профиля уже сегодня приравнивается к справке 2‑НДФЛ в некоторых банках.

Что нужно учитывать студенту перед оформлением кредита без стабильного дохода

Кредит может помочь студенту закрыть срочные расходы — аренду, лечение, курсы или технику. Но без постоянного дохода важно подходить к оформлению ответственно: банки оценивают платёжеспособность, а просрочки портят кредитную историю с первой заявки. Даже займ на 30–50 тыс. ₽ требует дисциплины — своевременных платежей и понимания условий. Для студентов 18–21 года это шанс не только получить деньги, но и начать строить финансовую репутацию.

⚠️ Основные риски, о которых важно знать

1. Недооценка ежемесячного платежа

Банк может выдать кредит, основываясь на цифровом профиле или транзакциях, но при этом назначить стандартную ставку 25–40 % годовых. Это формирует платёж в 3 000–8 000 ₽ ежемесячно — серьёзная нагрузка для бюджета студента, особенно если нет стабильного дохода. Поэтому перед подписанием договора важно воспользоваться кредитным калькулятором и понять: насколько комфортным будет график платежей.

2. Привязка к дополнительным условиям

Многие программы с низкой ставкой подразумевают обязательные условия: оформление страхования, подключение банковского пакета, соблюдение сроков оплаты без единого опоздания. Если клиент нарушает хотя бы один пункт, ставка может автоматически вырасти на 10–15 п.п. Важно внимательно читать оферту и уточнять, какие действия приведут к увеличению процентов.

3. Переплата по экспресс-кредитам

Программы без справок, особенно при суммах до 100 000 ₽, часто сопровождаются высокой полной стоимостью кредита (ПСК). Даже при небольшой ставке в рекламных условиях, итоговая переплата может составить 30–50 % от тела кредита. Это не значит, что продукт невыгоден — просто нужно трезво оценивать, за что платишь: скорость, простоту оформления и отсутствие документов.

✅ Как снизить риски при оформлении кредита студенту

Убедиться, что есть источник дохода: пусть это будут переводы от родителей, стипендия или фриланс — главное, чтобы был стабильный поток на карту.

Использовать цифровой профиль в Госуслугах, чтобы банк мог подтвердить часть информации автоматически.

Начать с небольшой суммы — до 50–70 тысяч ₽, чтобы сформировать положительную кредитную историю и не перегружать себя.

При возможности — подавать заявки только в надёжные, лицензированные банки, а не микрофинансовые организации.

Всегда читать полные условия кредитного договора, особенно разделы «Увеличение ставки», «Досрочное погашение» и «Комиссии».

Финансовый старт: как студенту с 18 лет начать формировать кредитную историю

В 2025 году кредитная история для студента важна не меньше, чем паспорт. Её можно начать формировать уже с 18 лет — даже оформив небольшой кредит на обучение, аренду или технику. При регулярных выплатах банки отмечают заёмщика как надёжного, что в будущем упрощает получение крупных сумм, снижает ставки и убирает требования к поручителям.

Ответственное поведение при первом кредите закладывает базу для будущих финансовых решений.

✅ Шаги, которые помогут студенту получить первый кредит и не ошибиться

1. Подготовить цифровой профиль

Зарегистрироваться на Госуслугах и активировать «единый профиль клиента» в банках. Это позволит подавать заявки онлайн и подтверждать часть информации автоматически. Многие банки в 2025 году принимают выписку из СФР вместо справки о доходах.

2. Собрать подтверждение поступлений

Даже если нет официальной работы, важно показать банку регулярные доходы: переводы от родителей, стипендию, заработок от фриланса или подработки. Выписка по счёту, справка из вуза или история пополнений карты — всё это играет роль при рассмотрении заявки.

3. Выбрать подходящий банк

Вариантов не так много, но они есть. В Т‑Банке можно подать заявку на кредит с 18 лет по паспорту. В Совкомбанке и ВТБ есть программы, где студент может получить сумму до 100 000 ₽ при минимальном наборе документов. Главное — внимательно читать условия и проверять возрастные рамки.

4. Подать заявку онлайн и рассчитать нагрузку

Перед отправкой заявки на кредит студенту важно рассчитать размер ежемесячного платежа. Для этого на сайтах банков есть калькуляторы. Например, при сумме 50 000 ₽ и ставке 29 % годовых на срок 12 месяцев платёж составит около 5 000 ₽ в месяц. Это нужно учитывать при планировании бюджета.

5. Погасить кредит без просрочек

Главный этап — соблюдение графика. Просрочка даже на один день может испортить кредитную историю на годы. Лучше платить заранее и использовать напоминания в приложениях.

📊 Почему важно начать с малого

Молодой заёмщик, оформивший небольшой потребительский кредит на простых условиях, создаёт для себя фундамент. В дальнейшем это может дать доступ к:

льготным программам кредитования (в том числе образовательным);

сниженной процентной ставке при повторной заявке;

более высокой сумме без справок и поручителей;

предложению от банковских партнёров — например, программам господдержки для студентов и молодых специалистов.

🧾 Вопросы и ответы

1. Можно ли студенту получить кредит без официальной работы?

Да, в некоторых банках в 2025 году возможно оформление кредита без справки 2‑НДФЛ. Главное — наличие регулярных поступлений на счёт: стипендия, помощь родителей, фриланс или самозанятость. Некоторые банки (например, Т‑Банк) выдают кредиты по паспорту, а часть — запрашивает доступ к цифровому профилю на Госуслугах, что может заменить справку о доходах.

2. Какой минимальный возраст для получения кредита в банке?

Минимальный возраст зависит от банка. Самый ранний порог — 18 лет, такие программы предлагают, к примеру, Т‑Банк и АК Барс. В остальных случаях кредитование начинается с 19 или 21 года. Важно читать условия конкретной программы — они могут отличаться в зависимости от региона, типа кредита и суммы заявки.

3. Что делать, если отказали в банке?

Если заявка отклонена, студент может:

Подать повторную заявку через 30 дней.

Обратиться в банк, где открыт основной счёт.

Попробовать оформить меньшую сумму.

Уточнить, можно ли предоставить альтернативные документы (например, выписку по карте или справку из вуза).

Важно не подавать сразу во все банки — это фиксируется в кредитной истории и снижает балл.

4. Какую сумму кредита реально получить студенту?

Студенты без официальной работы могут рассчитывать на сумму до 100–150 тыс. ₽. Банки чаще одобряют небольшие лимиты, чтобы снизить риски. При наличии цифрового подтверждения дохода сумма может быть выше. Повторные заявки после успешного погашения часто одобряются на более выгодных условиях.

5. Есть ли возможность получить образовательный кредит, если студенту только 18 лет?

Да. В 2025 году образовательные кредиты доступны с 18 лет в ряде банков, включая Т Банк. Такие кредиты предоставляются целевым образом — только на оплату обучения в аккредитованных вузах или колледжах. Условия часто включают отсрочку основного долга до окончания вуза и фиксированную льготную ставку. Для оформления потребуется паспорт, договор с вузом и справка о зачислении.

📌 Заключение

Кредит с 18 лет — реальный инструмент для студента в 2025 году. Банки предлагают онлайн-заявки, упрощённые условия и возможность подтвердить доход цифровыми способами. Даже без официальной работы, но при регулярных поступлениях, оформить кредит возможно — особенно на небольшую сумму. Ответственный подход позволяет не только решить текущие задачи, но и начать формировать финансовую репутацию, которая пригодится в будущем.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 31.07.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

Банковские кредитные карты с овердрафтом — это возможность всегда иметь под рукой дополнительные средства, своего рода «финансовая подушка безопасности». Суть в том, что вы можете потратить сумму, превышающую ваш текущий баланс, в пределах установленного лимита. Овердрафт удобен тем, что избавляет от необходимости оформлять отдельные займы, когда срочно нужны деньги. Все условия и лимит уже прописаны в договоре, что обеспечивает быстрый и удобный доступ к средствам.

Кредитные карты с овердрафтом - это лучший способ предоставлять себе полную финансовую свободу и не занимать деньги у друзей и знакомых | Banki Lab

Кредитная карта с овердрафтом — это своего рода «турбо-режим» для вашей финансовой свободы. Она будет позволять не просто тратить деньги, имеющиеся на счету, а выходить за эти рамки, когда обстоятельства требуют мгновенного решения.

Что такое кредитки с овердрафтом и как их получить

Само слово «overdraft» (английский) означает «превышение лимита», что отражает суть услуги — возможность выйти за рамки доступного баланса. Следует понимать разницу между овердрафтом в кредитке и дебетовой карте. Если овердрафт подключен к зарплатной карте, как, например, в АО "Татсоцбанк", то он представляет собой отдельный вид нецелевого кредита. Это означает, что полученные средства, которые будут превышать реальный баланс, можно тратить на любые цели без отчета перед банком.

За перерасход в дебетовых и зарплатных картах придется платить определенный процент. Овердрафт в данной ситуации — это возобновляемый кредит: после погашения задолженности (поступления зарплаты или перевода средств) он восстанавливается и снова становится доступным для использования.

В случае с кредитной картой поступление заемных средств (овердрафт) происходит сразу после ее получения.На кредитки, как правило, предоставляется льготный период, в течение которого можно вернуть деньги банку без процентов.

На заметку: форма овердрафта бывает разрешенной, когда банк выдает займ по договоренности, и технической, когда баланс может уходить в минус независимо от клиента, например, при списании денег за обслуживание и нуле на счету.

Разберем пошагово, как взять кредитку с овердрафтом:

Выберите банк. Сравните предложения разных банков по кредиткам с овердрафтом. Обратите внимание на процентную ставку, лимит овердрафта, комиссии за обслуживание и снятие наличных, наличие льготного периода и другие условия.

Подготовьте документы. Стандартный набор документов включает паспорт, СНИЛС и справку о доходах (2-НДФЛ или по форме банка). Если вы работаете неофициально, подготовьте документы, подтверждающие ваш хороший доход (выписки с банковского счета, договоры аренды и т. д.).

Подайте заявку. Оформите обращение на получение кредитной карты с овердрафтом онлайн на сайте банка или в отделении. Укажите в заявке достоверную информацию о себе, своих доходах.

Дождитесь решения банка. Банк рассмотрит заявку и примет решение об одобрении или отказе. Решение может быть принято в течение нескольких минут (при онлайн-заявке) или нескольких дней.

Получите карту. В случае одобрения вам нужно будет получить карту в отделении банка или заказать доставку курьером.

Активируйте карту. Это можно сделать в приложении в соответствии с инструкциями банка.

Ознакомьтесь с условиями использования овердрафта. Внимательно изучите условия использования овердрафта, включая процентную ставку, лимит, комиссии и сроки погашения.

Чтобы подтвердить платежеспособность подготовьте справку о доходах с места работы (даже если работа неофициальная, подойдет справка по форме банка), документы, подтверждающие владение ценным имуществом (автомобилем, недвижимостью). Чем больше доказательств вашей финансовой устойчивости вы предоставите, тем выше ваши шансы на одобрение.

Банк может предлагать наиболее выгодные условия по кредиткам, если клиент давно кредитуется в финансовой организации или получает зарплату на карту банка.

ТОП-15 кредитных карт с овердрафтом и самыми выгодными условиями

Кредитная карта с овердрафтом представляет собой удобный инструмент для покрытия временных финансовых трудностей. Такая кредитка позволяет расходовать средства сверх остатка на собственном счету, обеспечивая дополнительный запас ликвидности в экстренных случаях. Однако перед оформлением важно ознакомиться с деталями условий: процентными ставками, комиссиями и сроками возврата использованного лимита.