Что я узнал в свои 30+ лет

Показать полностью

1

Перевожу жене часть ЗП. Каждую получку и аванс делаю перевод. В приложении Альфабанка на ее Сбер по номеру телефона. И вот сейчас тоже хотел, но заметил, что в предыдущий раз за это Альфа начислил комиссию, 35р (переводил я 30к, т.е. взяли 0,11(6)%). Проверил лимиты (внизу раздела переводов) - пишет 1 млн в день и 10 млн в месяц в моих условиях. Я столько не зарабатываю и не перевожу, откуда комиссия? Проверил тарифы, там же внизу раздела переводов - ничего похожего, да и минимум там 0,5% берут.

Почему ж с меня взяли деньги? Да еще после перевода, ну может как обычно написали мне "возможна комиссия". Пусть и так мало, но важен сам принцип.

Смотрю, а в истории, если войти в эту "Комиссия за перевод СБП -35р" есть кнопочка "оспорить". Нажал, сразу вылезает чат-бот, задает вопросы, и типа помогает составить заявку на возврат. Причину я указал "комиссию показали уже после перевода". Нажал "все верно, отправляем" и в тот же момент пришло СМС о зачислении мне 35р. Круто.

10 апреля переводил так же деньги, из того же шаблона - комиссии не было. 20 апреля перевел - комиссия появилась...

В разделе "Обращения в банк" появилось завершенное обращение, где написано, что 35р они зачислили на мой счет, хотя списали их "по условиям обслуживания" и чтоб я эти самые услоия читал внимательнее.

Теперь что, у нас Альфабанк стал брать немножко денежек просто за "получилось", как в анекдоте? А если "не получилось", то их сразу возвращать? Все было настолько быстро, что человек явно в процессе не участвовал.

И проверьте свою историю в приложении, может, и с вас снимают понемногу...

Как-то раз пользовался кредитной картой одного красного банка, который предлагал год без процентов на покупки, совершенные в первый месяц. Брали на крупную покупку, чтобы не спеша рассчитаться и не переплачивать. Было реально выгодно.

Сейчас встал вопрос о новой крупной покупке и я решил поискать похожие предложения от разных банков.

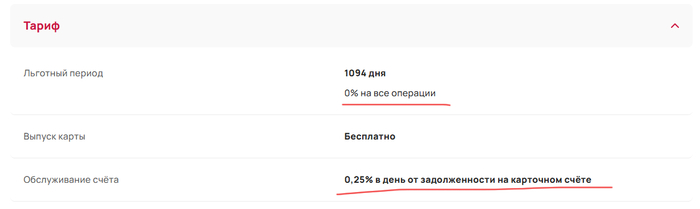

И они есть. А льготный период теперь даже не год, а 1094 дня!

Вот это аттракцион неслыханной щедрости! Но ради приличия давайте заглянем в условия. И что мы там видим:

Льготный период 1094 дня, 0%, все честно, красота!

А ниже скромно указана плата за обслуживание счета. Да разве это плата? Сущие пустяки, какие-то жалкие 0,25% в день.

Но давайте пересчитаем в год, нам ведь так удобнее.

Если плата за обслуживание выставляется раз в месяц, то получаем:

(1 + 0,0025)^30 = 1,0778

или 7,78% за месяц

или 7,78% * 12 = 93,4% годовых

Вот такая выгодная карта без процентов. Будьте бдительны, не забывайте читать условия.

пруф: https://www.ubrr.ru/chastnym-klientam/kreditnye-karty/1094dn...

Столько комментов, поздно увидел.

Оформлю постом.

В общем что хотел сказать по теме.

На эту страховку в большинстве случаев начисляются проценты. Т.е страховка входит в "тело" кредита.

Более подробно - когда оформляется кредит, всегда есть "тело" кредита, официально это основной долг, на который уже начисляются проценты так вот, страховка не входит отдельной услугой, она увеличивает основной долг, с которого начисляются проценты. На пальцах: вы взяли 200к на них начисляются проценты, но если вы взяли ещё и страховку, допустим на 50к, то ваш основной долг уже не 200к, а 250к на которые начисляются проценты.

Отказаться от страховки можно в первые 14 календарных дней после оформления, от любой страховки, не знаю как сейчас, раньше от так называемой "коллективной" отказаться было нельзя, она оформлялась при заявках через интернет и/или через всякие рассрочки.

В моей практике неоднократно ранее встречал оформленный товар в рассрочку (по факту это кредит на товар, который вам предоставляется по скидке) со страховкой, где сумма страховки являлась равной или незначительно меньше суммы самого товара. И вот ранее от коллективного страхования по закону было невозможно отказаться, так как вас как клиента присоединяют к страхованию. Эдакая лазейка в законе. На тот момент я работал в поддержке банка и мы (сотрудники) были несказанно рады, когда этот баг пофиксили. Теперь отказаться в первые 14 календарных дней можно от любой страховки.

По досрочному погашению при действующей страховке - не ведитесь на это, страховка увеличивает тело кредита, на которое начисляются проценты,значит при досрочном погашении вы должны будете погасить и проценты за фактические дни пользования кредитом. Поэтому: в первую очередь отказ от страховки, потом досрочное погашение. Оформление со страховкой повышает выдачу кредита, это общеизвестный банковский факт, за оформление страховки в некоторых случаях можно получить неснижаемую процентную ставку.

В общем, кредит это инструмент. А как вы им воспользуетесь и чем это для вас обернется - уже зависит от вас и ваших рисков.

Как и любой долг, на который вы решили пойти.

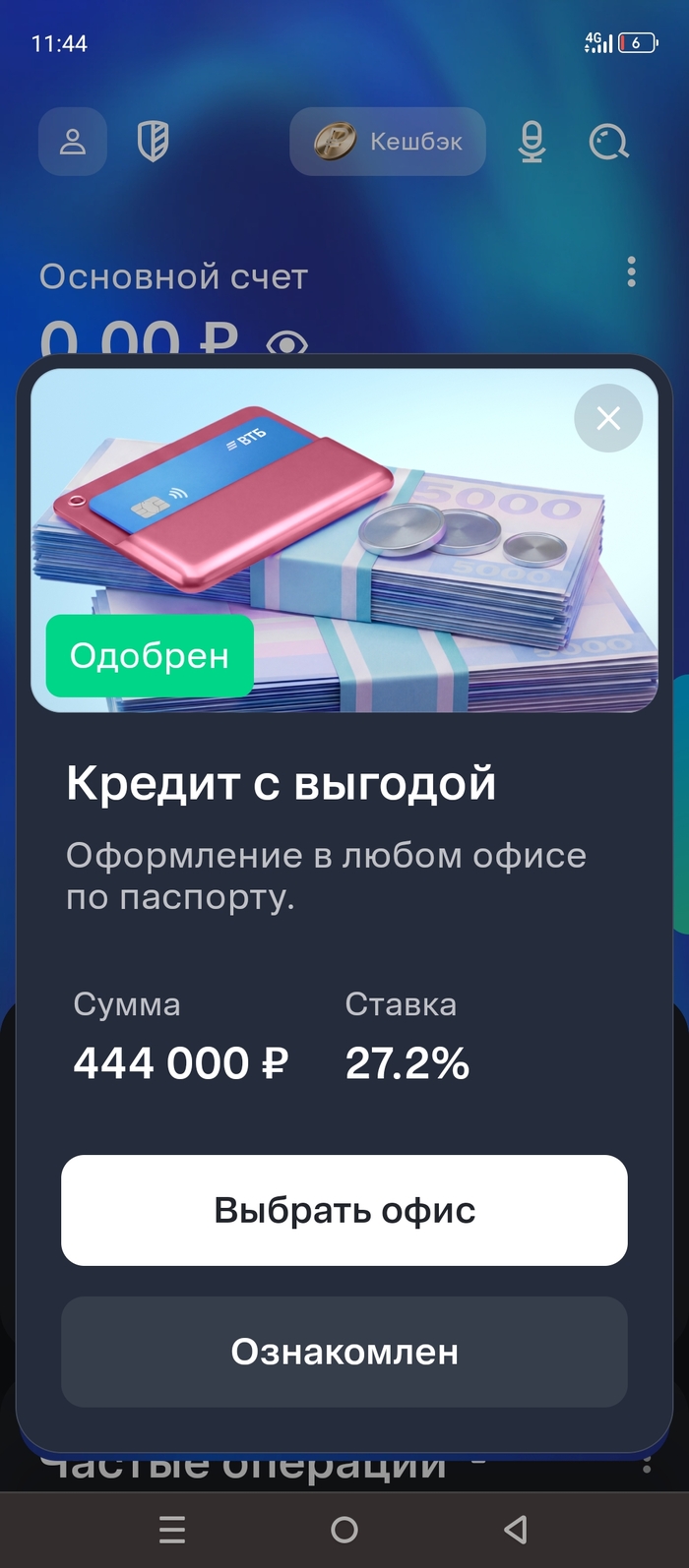

Мне тут кредит предлагают под 27,2%

даже не знаю на что они рассчитывают, напоминает всплывающую рекламу

Кредиты для богатых. Сто раз уже было это написано.

Для бедных и нищих кредитка - западня. И хрен вы с неё слезете. Вот честно, за столько лет я кредит никогда не брал. И моё мнение что кредитки могут понадобиться только в самой критичной ситуации. Например дорогостоящая операция. Или пожар. Или потоп.

Вспоминается парочка знакомых, подавших на банкротство.

Первым примером будет девчушка, 27 лет. Срочно срочно понадобился кредит. Вот жить не могу нужно. 250 тысяч рублей. На что? На свадьбу, бл... Зачем? Нет денег - распишитесь по тихой и живите себе спокойно. Затем кредит на отпуск, я же не лохушка, мы поедем на медовый месяц за бугор. В итоге брак начался с кредитов.

А потом понадобилась маши на супругу, он же не лох, на чепырке кататься. Кредит на тачку. И таким вот лешим через полтора года банкротство. Ну зато не лохи.

Парень, 35 лет.

Ну тут ещё прозаичнее. паренек был "айтишником" низшего звена. По сути настраивал камеры видеонаблюдения и мониторил их работоспособность. Взял в кредит себе мощный игровой ноутбук. Оплату не потянул, так как любил бухнуть. Взял кредит для закрытия кредита. Затем ещё один. Затем пришла его бывшая жена, вправила ему мозги. Через год вылез из этой пропасти. Зарёкся не делать 2 вещи в жизни. Это брать кредиты и выпивать.

Я живу не первый и не второй десяток лет. Я , будучи студентом, жил на 6-7 тысяч рублей в месяц. Сейчас да, став специалистом, я имею приличный заработок. Но я не понимаю, зачем брать кредит, если можно накопить? Можно бесконечно говорить, мол за время пока копишь товар подорожает, а деньги обесценятся. Но, заплатив такие конские проценты вы всё равно уйдёте в минус.

Кредит это для богатых. Почему уже много раз было написано. Нужно быть маломальски финансово грамотным чтобы понимать это. Не берите кредиты если можете это сделать.