💡 Есть такая инвестиционная логика: «люди всегда будут покупать дешёвые товары, значит, Fix Price — это вечный кейс». Звучит разумно. Пока не посмотришь на цифры.

➕ Плюсы, которых немного... 7912 точек по состоянию на I квартал 2026 года. Это не хухры-мухры. Когда у тебя почти 8 тысяч магазинов, ты — игрок, с которым считаются. Компания торгуется с дисконтом к сектору. Дёшево. Но, как говорится, дёшево — не всегда значит выгодно. В мае 2026 года анонсировали второй этап buyback — до 1 млрд акций. Первый этап, напомню, составил 300 млн. Выкуп — это всегда поддержка котировок.

➖ Минусы Чистая прибыль за 2025 год упала на 47,8% — до 11,2 млрд рублей. А в первом квартале 2026 года чистая прибыль рухнула на 89% — до 176 млн рублей. Это не опечатка. Восемьдесят девять процентов. LFL-трафик в I квартале 2026 года упал на 5,8%. Люди просто не заходят. При этом средний чек вырос на те же 5,8% — то есть оставшиеся покупатели тратят больше, но их становится меньше. Клиентская база съёживается. Расходы на персонал, ремонты, коммуналку, рекламу растут быстрее выручки. Бизнес становится менее эффективным, и это структурный тренд, а не разовая история. Fix Price в основном торгует непродовольственными товарами. А это прямая зона атаки маркетплейсов. Зачем идти в магазин за дешёвой посудой или носками, если можно заказать на Ozon с доставкой? Проникновение маркетплейсов за последние годы удвоилось. И это не считая жёстких дискаунтеров вроде «Светофора», которые тоже не дремлют.

🎯 ИнвестВзгляд: Если вы долгосрочный инвестор, который ищет историю роста — мимо. Пока компания не покажет, что может остановить падение трафика и маржи, её бизнес-модель напоминает не вечный двигатель, а вечный тормоз.

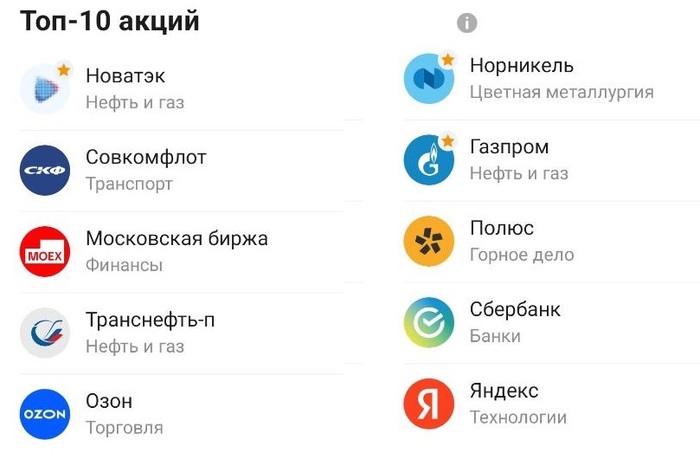

Чем ниже рынок, тем интереснее становятся отдельные идеи. Пока сам ВТБ обещает нам осенью допку аж по 85 ₽ (звучит пока что слишком хорошо, чтобы быть правдой), его аналитики обновили свою подборку из ТОП-10 акций на российском рынке, которую они ведут с 2017 года.

Т.к. у меня в «синем» банке открыт и обычный брокерский счет (с 2018-го), и ИИС, я иногда посматриваю на стратегии тамошних управляющих, чтобы «сверить часы».

В прошлый раз подборку я обозревал в конце мая, а свежая была представлена пару дней назад.

🔥Давайте посмотрим на этот список из «самых-самых» бумаг, и я как обычно приведу краткие комментарии по актуальной ситуации для каждой компании.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💎NVTK НОВАТЭК

Новое имя в подборке, добавлен вместо Х5.

Предполагается, что глобальный рынок СПГ останется дефицитным из-за выбытия около 20% мощностей QatarEnergy, а также постепенного восстановления загрузки до проектных уровней на других СПГ-заводах в регионе.

✅Драйверы роста: рост цен на СПГ, рост поставок газа в Китай, запуск 2-й линии «Арктик СПГ-2», поступление новых танкеров.

⛔Риски: дефицит газовозов, укрепление рубля, новые санкции, проблемы с оборудованием и технологиями для СПГ-проектов.

💎FLOT Совкомфлот

Синие аналитики ожидают, что в 2026 г. компания продолжит операционно расти на фоне улучшения коммерческой загрузки судов и повышения ставок фрахта.

✅Драйверы роста: восстановление динамики фин. показателей, инвестиции в расширение флота, привлекательная оценка EV/EBITDA (3,2х).

⛔Риски: снижение ставок фрахта, увеличение срока простоя судов, укрепление рубля, новые санкции, снижение качества раскрытия информации.

💎MOEX Мосбиржа

Наше любимое фондовое казино имеет устойчивую бизнес-модель и ежегодно выплачивает дивиденды.

✅Драйверы роста: стабильно растущий комиссионный доход, прогнозная дивдоходность за 2025-2026 гг. около 11%.

⛔Риски: рост операционных расходов, резкое снижение процентных ставок и клиентских остатков, ухудшение макроэкономических прогнозов, появление альтернативных площадок.

💎TRNFP Транснефть

Эксперты называют Трансуху «самой надежной бумагой в нефтегазовом секторе» и справедливо отмечают, что она не подвержена рискам изменения курса рубля и ценам на нефть. По их оценкам, она обеспечит одну из лучших див. доходностей в секторе на горизонте 2025-2027 гг.

✅Драйверы роста: отличная див. доходность, растущий свободный денежный поток, низкая оценка по EV/EBITDA (всего 1,2х).

⛔Риски: снижение коэффициента дивидендных выплат, снижение объемов прокачки нефти, инфраструктурные риски (налеты БПЛА).

💎OZON ОЗОН

Наряду с онлайн-торговлей, Озон развивает рекламные продукты и финтех, которые способствуют улучшению рентабельности в среднесрочной перспективе.

✅Драйверы роста: высокие темпы роста оборота, сильная рентабельность по EBITDA, бурное развитие финтех-сегмента, привлекательная оценка по мультипликаторам (на уровне 0,2х EV/GMV и 5x EV/EBITDA).

⛔Риски: новые регуляторные ограничения по ассортименту и взаимодействию с партнерами, отмена скидок по картам Озона.

Прикол про Озон из соцсети Threads

💎GMKN Норникель

Производит базовые металлы, которые востребованы в мировой экономике. Дефицит на рынке меди и платиноидов, а также инвестиции в энергосети в Китае должны поддержать циклический рост в промышленных металлах.

✅Драйверы роста: ослабление рубля, потенциальный возврат к дивидендам по мере появления положительного свободного денежного потока (FCF).

⛔Риски: замедление мировой экономики, укрепление рубля, аварии на производстве.

💎GAZP Газпром

Ожидается улучшение финансовых показателей на фоне сокращения кап. затрат, а в более долгосрочной перспективе — за счет роста поставок газа в Китай.

✅Драйверы роста: индексация тарифов на газ внутри РФ, увеличение поставок в Китай, сокращение инвест. программ и капзатрат в 2026 г.

⛔Риски: затягивание наращивания поставок газа в Китай, рост процентных платежей по долгу, рост капзатрат, снижение цен на газ.

💎PLZL Полюс

На фоне обновления исторических максимумов цен на золото, «Полюс» демонстрирует сильные результаты.

✅Драйверы роста: высокие цены на золото, дивидендный поток ~10% в год, запуск месторождения «Сухой Лог» (но не раньше 2028 г), привлекательная оценка EV/EBITDA (3,7х против средне-исторического 7х).

⛔Риски: рост издержек и кап. затрат, снижение цен на золото, снижение производства, задержки на проектах роста, укрепление рубля, отмена дивидендов.

💎SBER Сбер

«Зелёный гигант» умудряется показывать рост по фин. показателям из года в год, несмотря на внешнеполитическую ситуацию.

✅Драйверы роста: рентабельность капитала 22%, рост чистой прибыли по итогам 2026, стабильные дивиденды, привлекательная оценка по мультипликаторам (P/B на уровне 0,8х и P/E около 3,8х — дисконт 33-37% к историческим уровням).

⛔Риски: ухудшение макроэкономической ситуации; ухудшение кредитного качества активов; неблагоприятные изменения в див. политике; рост конкуренции за средства клиентов.

💎YDEX Яндекс

✅Драйверы роста: привлекательная бизнес-модель, высокие темпы роста, относительно дешёвая оценка по мультипликаторам (EV/EBITDA на уровне 4,2х -дисконт ~40% к другим российским технологическим компаниям).

⛔Риски: окупаемость инвестиций в новые проекты, ужесточение гос. регулирования, усиление конкуренции на ключевых рынках.

🎯Подытожу

Подборка получилась неоднозначной. Например, перспективы Совкомфлота и ОЗОНа на среднесрочном горизонте туманны (на одного давят жесткие санкции, на второго — ужесточение регулирования и массовый уход селлеров).

С добавлением НОВАТЭКа на этих уровнях полностью согласен, а вот с исключением X5 нет. Лично я считаю «Пятерочку» на горизонте года отличной дивидендной идеей. Возможно, даже лучше и безопаснее, чем Транснефть.

Скрин из приложения ВТБ Мои Инвестиции

о Сберу от себя добавлю, что банкам может прилететь осенний налог на сверхприбыль, а также ужесточение нормативов ЦБ — и то, и другое негативно для прибыли и дивидендов зелёного гиганта. В этом плане Мосбиржа выглядит поинтереснее.

💼Все компании есть в моем долгосрочном портфеле. Кого-то немного (Озон, Совкомфлот), кого-то держу на приличную котлетку (Сбер, Транснефть). Каждая бумага по-своему интересна, а вместе они составляют довольно сбалансированную корзину из всех основных отраслей.

👉Подписывайтесь на мой телеграм или MAX — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Облачный дебют на бирже! В период жуткого падения рынка и просадки всех облигаций, свой первый выпуск размещает высокотехнологичный IT-эмитент. Не слишком ли дерзкие параметры у нашего дебютанта?🤔 Давайте-ка хорошенько и беспристрастно «прожарим» это размещение.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

☁️Эмитент: ООО «Облачные технологии»

🌎«Облачные технологии» (бренд Cloud [точка] ru) — ведущий российский поставщик решений в области облачных технологий и искусственного интеллекта.

Компания предоставляет облачную инфраструктуру с поддержкой GPU, публичные и приватные облачные решения, Neocloud — управляемую среду для разработки, обучения и эксплуатации моделей ИИ, а также многие другие облачные сервисы.

В мае 2022 г. компания вышла из экосистемы Сбербанка и с 2023 года работает под брендом "Cloud ru".

⭐Кредитный рейтинг: АА+ «стабильный» от АКРА (февраль 2026) и Эксперт РА (май 2026).

Офис Cloud.ru на Звенигородской ул. в Москве. Источник фото: Яндекс.Картинки

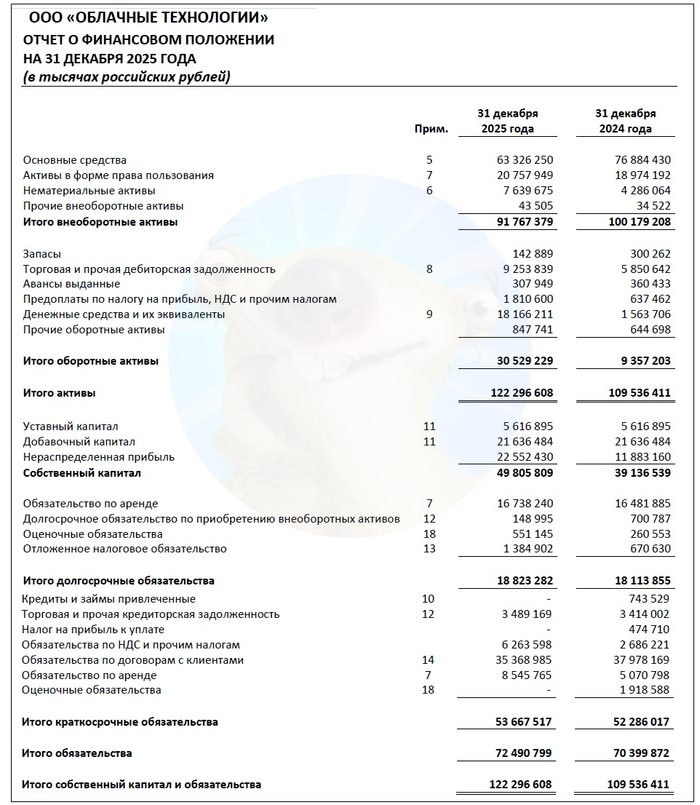

📊Финансовые результаты

Смотрим абсолютно удивительные ключевые цифры из отчета по МСФО за 2025:

🔼Выручка: 76,5 млрд ₽ (+50% г/г). Себестоимость продаж росла гораздо медленнее — на 19,5% до 14,6 млрд ₽.

🔼EBITDA: 58,9 млрд ₽ (+70% г/г). Рентабельность EBITDA — бешеные 76% (+9 п.п. за год).

🔼Чистая прибыль: 14,7 млрд ₽ (+85% г/г). Финансовые расходы за прошлый год составил 5,19 млрд (+3,6% г/г).

💰Собств. капитал: 49,8 млрд ₽ (+27,3% за год). Размер активов подрос на 11,6% до 122 млрд ₽. На счетах аж 18,2 млрд ₽ кэша (в начале 2025 было «всего» 1,56 млрд).

✅Кредиты и займы: ИХ НЕТ. Финансовый долг равен нулю. Соответственно, чистый долг люто отрицательный. Покрытие процентов ICR за год увеличилось с комфортных 2,9х до великолепных 4,4х. Разбирать нечего:)

Источник: отчет ООО «Облачные технологии» по МСФО за 2025

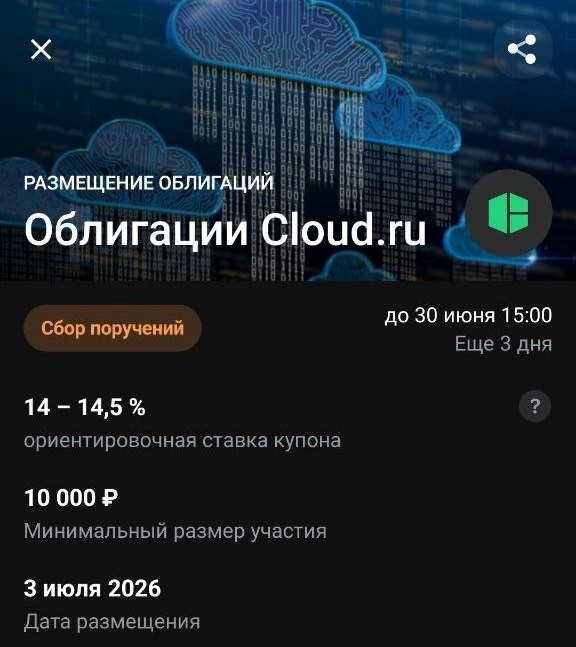

⚙️Параметры выпуска

● Название: ОблаТех-001Р-01 ● Номинал: 1000 ₽ ● Объем: до 10 млрд ₽ ● YTM: не выше КБД (3 года)+225 б.п.* ● Выплаты: 12 раз в год ● Срок: 2 года ● Оферта: нет ● Амортизация: нет ● Рейтинг: АА+ от АКРА и ЭкспертРА ● Выпуск для всех

*Актуальное значение КБД МосБиржи на 28.06.2026 для 2-летних ОФЗ составляет ~14%. Значит, макс. доходность YTM при этих параметрах будет не выше 16,25%, что соответствует купону ~14,8%, но возможно ниже. Так, Сбер прогнозирует купон от 13,5% до 15%.

👉Организатор: ИФК «Солид».

⏳Сбор заявок — 30 июня, размещение — 3 июля 2026.

Скрин анонса размещения из Т Инвестиции

🤔Резюме: на небе ни облачка?

☁️Итак, Облачные технологии размещают фикс на 2 года объемом до 10 млрд ₽ с ежемесячным купоном, без амортизации и без оферты.

✅Крупный и надежный эмитент. Ведущий IT-разработчик облачных решений в РФ с очень высоким кредитным рейтингом AA+.

✅Великолепные финансовые показатели. Выручка, EBITDA и чистая прибыль выросли в 1,5-2 раза за прошлый год. Рентабельность по EBITDA и прибыли такая, что можно тихо завидовать в углу.

✅Нет долгов. Совсем. Ни кредитов, ни займов, ни облигаций (по состоянию на конец 2025). Зато есть огромная финансовая подушка, вернее матрас — больше 18 ярдов живого кэша на балансе.

👉Корпоративная непрозрачность. Как отмечают рейтинговые агентства, хотя компания раскрывает отчетность МСФО, её конечные бенефициары неизвестны.

⛔Высокая концентрация клиентов. Топ-10 заказчиков формируют 86% дебиторской задолженности, что ставит бизнес в определенную зависимость от них. Рынок облачных технологий при этом довольно конкурентный — поджимают Яндекс, VK, МТС, Селектел.

🤷♂️Зачем с такими показателями вообще брать в долг? По словам самой компании, цель — получить ресурсы на разработку сервисов и развитие ИИ, не размывая при этом капитал акционеров. Впереди — более масштабная программа облиг на 50 млрд, уже одобренная биржей.

💼Вывод: прозрачный 2-хлетний выпуск от мощного IT-эмитента. Парадоксально, но выпуск «Облачных технологий» практически безоблачен. Аудиторская оговорка про корпоративную непрозрачность — скорее вынужденный момент в условиях санкций, чем реальный минус.

А вот что действительно печалит, так это ориентир доходности. Когда долговой рынок льётся уже неделю вниз, и даже длинные ОФЗ дают зафиксировать текущий купон 14,5%, надо крепко подумать, стоит ли брать корпораты с плюс-минус похожей доходностью.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Только что ЦБ аннулировал депозитарную лицензию брокера «АЛОР». Это решение вызвало мощный и, на первый взгляд, парадоксальный отскок рынка. Разбираемся, что произошло и почему. ПОЙМАЛИ СУПОСТАТОВ?

Чтобы не пропустить самое важное и интересное, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

⛔ Что с брокером «Алор»?

Банк России принял решение аннулировать лицензию на осуществление депозитарной деятельности у ООО «АЛОР +». Это один из старейших брокеров на российском рынке, работающий с 1997 года, с объемом клиентских активов около 1,5 трлн ₽ на конец 2025 года.

👉Сама компания попыталась оперативно успокоить клиентов, заявив, что их активы находятся в безопасности. Брокер пообещал предложить решение по выходу из ситуации до конца дня и попросил клиентов по возможности закрыть маржинальные позиции.

В мае 2026 года ЦБ уже направлял предписания «АЛОР+» и другим крупным игрокам, что говорит о длительных претензиях регулятора. В решении ЦБ добавлено, что брокер «Алор» нарушал положения указов президента:

• от 05.03.2022 № 95 «О временном порядке исполнения обязательств перед некоторыми иностранными кредиторами»

• от 03.03.2023 № 138 «О дополнительных временных мерах экономического характера, связанных с обращением ценных бумаг»

• от 02.10.2024 № 840 «О временном порядке учета некоторых ценных бумаг», в соответствии с Федеральным законом от 30.12.2006 № 281-ФЗ «О специальных экономических мерах и принудительных мерах».

🔥Кажется, прикрыта одна из тез лазеек, через которые нерезиденты могли избавляться от российских бумаг прямо через рынок!

📈 Почему рынок растёт?

Отзыв лицензии у крупного брокера — это, безусловно, негативный сигнал. Однако, когда новость вышла, рынок не упал, а начал стремительный отскок.

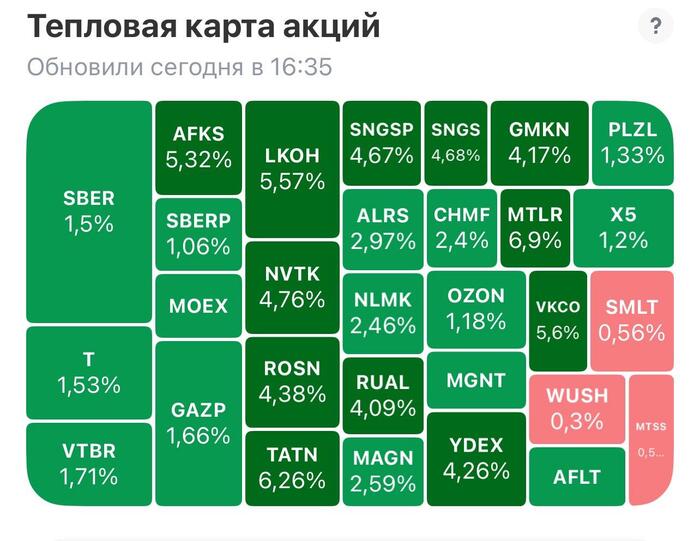

На момент написания поста, Лукойл взлетел на 6,5%, Татнефть — на 6,3%, АФК Система — на 6,1%, Новатэк — на 5,8%, Роснефть — на 5,4%, Норникель — на 5,1%, НЛМК — на 4,5%. Индекс Мосбиржи в целом прибавлял уже больше 3%.

Отобрали лицензию у Алора, и рынок сразу же выстрелил вверх. Совпадение?)🤔 Есть у меня полу-конспирологическая версия, что падали не только на нерезидентских утечках, а в том числе потому, что крупные клиенты Алора заранее массово закрывали позиции и выводили средства.

А резко отскочили вверх, поскольку шортистам тоже пришлось сегодня срочно крыть свои открытые шорты.

🚀И если ЦБ решил дать по рукам брокеру за возможную его причастность к «утеканию» активов нерезов, то тогда ещё более понятно, почему давили безоткатно вниз, а сейчас ракета.

Тепловая карта рынка на 26.06.2026

🤔Разворот или нет?

Это пока не разворот, но уже хороший дневной отскок. Вот главные причины:

● Закрытие коротких позиций (шорт-сквиз). В последние недели рынок находился в глубоком медвежьем тренде. Многие крупные игроки и спекулянты массово открывали короткие позиции (шорты), зарабатывая на падении.

Новость об отзыве лицензии у брокера стала для многих явной неожиданностью. В условиях паники и неопределенности главный приоритет для шортистов — не заработать, а откупить все акции и закрыть позиции, чтобы избежать огромных убытков, если рынок вдруг развернется. Всё-таки натянули им шорты на уши, как я вчера писал.

● Техническая перепроданность рынка. Еще до новости об «Алоре» рынок был крайне перепродан. Индекс Мосбиржи утром 26 июня падал, тестируя сильную поддержку в районе 2200 пунктов.

Было более-менее понятно, что без новой порции негатива перед выходными рынок вряд ли сможет закрепиться ниже 2200, так как перепроданность была очень высока. Ну реально капец как высока. Я лично за эти дни потратил все свободные деньги на докупку акций.

🎯Подытожу

Рост рынка после новости об отзыве лицензии у «АЛОР +» — это классический пример технического отскока, вызванного массовым закрытием коротких позиций на фоне крайней перепроданности. Короче, произошел резкий шортокрыл.

Это не признак улучшения экономической ситуации или корпоративных новостей, а результат панических действий спекулянтов. Но уже хорошо, что кое-кому дали по рукам. Надеюсь, не только обычные физики-шортисты пострадали (к ним претензий нет), а кто-то покрупнее. Ибо нефиг.

Пока что не видно особых поводов для активных долгосрочных инвестиционных покупок (кроме низких цен), но для разнообразия пора было и отскочить. Надеюсь, хотя бы сегодняшний день закроем В ПЛЮСЕ по индексу.

👉Подписывайтесь на мой телеграм или MAX — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Этот обзор свежих размещений должен был выйти ещё пару дней назад, но я был в таком афиге от летящего в бездну рынка акций (по 100 пунктов индекса в день!) и своего краснющего «дивидендного» портфеля, что пришлось несколько раз сдвигать публикацию и комментировать более насущные дела на бирже.

Вчера индекс Мосбиржи сделал короткую передышку и закрылся с нулевой динамикой. Поэтому смотрим на облигационный свежак. Как я повторяю ещё с середины 2023 года, не пренебрегайте облигациями! Это один из наиболее мощных инструментов сохранения капитала. Разумеется, если выбирать их грамотно и не лезть во всякую дичь.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏗️ Джи Групп 2Р8 (флоатер)

● ISIN: RU000A10FGG1 ● Название: ДжиГр-002Р-08 ● Номинал: 1000 ₽ ● Объем: 2 млрд ₽ ● Купон: КС+350 б.п. ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Амортизация: нет ❗Только для квалов

⏳Сбор заявок — 23 июня, размещение — 26 июня 2026.

🏢Джи Групп — относительно крупный региональный застройщик, присутствующий почти во всех отраслях строительства. Компания строит жильё под брендом «Унистрой», коммерческую недвижку с последующей сдачей в аренду, а также занимается индивидуальным жилищным строительством.

🇷🇺Основана в 1996 г., на сегодняшний день реализует проекты в Казани, СПб, Екатеринбурге, Махачкале, Уфе, Тольятти и Перми. Основной регион присутствия – Татарстан. Конечные бенефициары: Ильфат и Альберт Гильфановы.

Занимает 23-е место среди девелоперов РФ в рэнкинге Единого ресурса застройщиков на июнь 2026.

⭐Кредитный рейтинг: BBB+ «стабильный» от Эксперт РА (понижен в апреле 2026) и А- «негативный» от АКРА (сентябрь 2025).

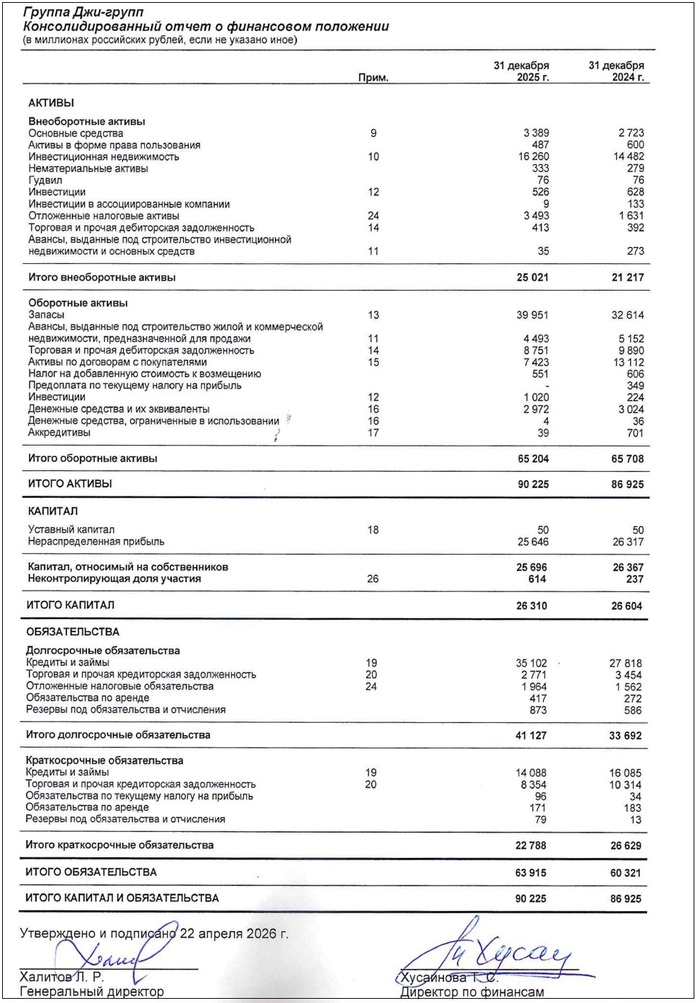

📊Согласно МСФО за 2025:

● Выручка: 43,9 млрд ₽ ( +25,6% г/г ) ● EBITDA: 11,1 млрд ₽ (+1,8% г/г ) ● Чистая прибыль: 2,4 млрд ₽ ( -47,3% г/г) ● Собств. капитал: 26,3 млрд ₽ ( -1,1% г/г ) ● Денежные средства: 2,97 млрд ₽ (-1,7% за год) ● Чистый долг минус эскроу: 30,7 млрд ₽ (рост в 3,1 раза!) ● ЧД/EBITDA: 2,8х (было 1,7х) ● Покрытие процентов ICR: ~1х (было ~1,6х)

Источник: отчет АО «Джи-групп» по МСФО за 2025

💰 ПКО АСВ 1Р5 (фикс)

● Название: АСВ-05-001Р ● Номинал: 1000 ₽ ● Объем: 500 млн ₽ ● Купон: до 24,0% (YTM до 26,83%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Амортизация: нет ❗Только для квалов

⏳Сбор заявок — 26 июня, размещение — 30 июня 2026.

💼ООО «ПКО «Агентство Судебного Взыскания» с 2015 г. занимается коллекторской деятельностью. Более 90% выручки приходится на взыскания по договорам цессий, заключенным с банками и МФО. На конец 2025 портфель долгов компании составил 28,5 млрд ₽.

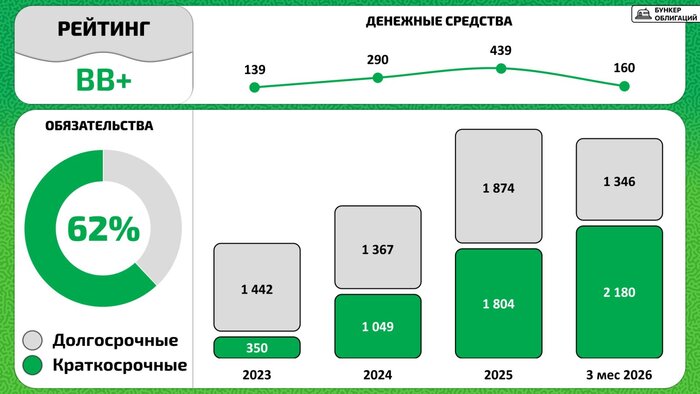

⭐Кредитный рейтинг: BB+ «стабильный» от НРА (май 2026).

📊Согласно РСБУ за 2025:

● Выручка: 2,81 млрд ₽ ( +21,1% г/г ) ● Чистая прибыль: 289 млн ₽ ( +37,3% г/г) ● Собств. капитал: 718 млн ₽ ( +67,5% г/г ) ● Денежные средства: 439 млн ₽ (+51% за год) ● Чистый долг: 2,90 млрд ₽ (+50% г/г) ● ЧД/EBITDA: 2,8х, ЧД/Капитал: 4х ● Покрытие процентов ICR: ~1,6х

Долг и денежные средства эмитента. Инфографика: канал «Бункер облигаций»

🎯Сравнение выпусков

🏗️Застройщик Джи Груп в 2025 г. растерял половину прибыли, вдвое сократились остатки на эскроу. А общий долг при этом даже чуть вырос (+12%), соответственно резко выросли процентные расходы (более чем в 2 раза).

Оба рейтинговых агентства настроены скептически из-за ухудшения покрытия процентов и высокого риска стройки в целом. ЭкспертРА в апреле снизил рейтинг с А- до BBB+, скорее всего через пару месяцев это может сделать и АКРА.

🌊Одновременно с флоатером должен был размещаться фикс 002Р-07 «для всех», но его перенесли на неопределенный срок.

👉Размещение — уже сегодня. Спред купона к КС в итоге сохранился на уровне 350 б.п., но мне он кажется недостаточным. С таким же спредом сейчас можно взять, к примеру, более благополучные недавние выпуски ПКБ 1Р10 (RU000A10EMF4) или ОДК 1Р4 (RU000A10FG68).

💸ВДО-фикс от ПКО АСВ выглядит интересней. Коллекторы за прошлый год прилично нарастили выручку, чистую прибыль и капитал, а также объем кэша на балансе. Правда, долги самой компании тоже растут, но метрики пока что находятся в адекватных пределах.

Книгу заявок соберут сегодня. Учитывая относительно хорошее соотношение риска и доходности, купон скорее всего заметно снизят.

🤷♂️Уважаемые неквалы, простите! Сегодня получился чисто наш квальский междусобойчик. Если хочется немного пощекотать нервы, то для вас есть застрявшие в «простыне» ВУШ 1Р7 (RU000A10FGU2) с купоном 22,5% и МГКЛ 1PS-03 (RU000A10FDE3) с купоном аж 26%!

Но оба этих не-квальских выпуска, как я уже ранее предупреждал — для тех, у кого высокая толерантность к риску и крепкие фаберже. Хотя сам я тоже облиги ВУШ держу, вот и проверю свои на крепкость.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

🔍 Есть в нашем энергетическом секторе компания, которая выглядит как идеальный жених: без долгов, с кучей денег на счетах, стабильно растущей прибылью и мощными активами. Но подходишь к ней — и она закрывается шторкой, шепчет «у нас всё сложно». Знакомьтесь — Юнипро.

📈 Плюсы Финансовое здоровье — загляденье. Юнипро — одна из редких российских компаний с нулевой долговой нагрузкой и растущей ликвидностью на балансе. И это, судя по всему, только начало — дивиденды не платят, деньги копятся, кубышка растёт. По итогам 2025 года чистая прибыль выросла на 23,4% — до 39,4 млрд рублей. Выручка прибавила 4,7% (134,3 млрд), операционная прибыль на 13%, а EBITDA достигла 181,5 млрд. Пять тепловых электростанций общей мощностью 11,3 ГВт, входит в топ-10 производителей электроэнергии в России. КИУМ — один из лучших в отрасли. Коэффициент использования установленной мощности у Юнипро стабильно высокий и постепенно растёт — это говорит о том, что станции не простаивают и приносят деньги.

⚠️ Минусы. Если первые три абзаца вас воодушевили — держитесь за стул. Компания перестала говорить с инвесторами. С момента перехода под временное управление Росимущества Юнипро перестала делиться ключевыми финансовыми данными. Последняя отчётность за 2025 год вышла в крайне сокращённом формате — без многих деталей, которые нужны для нормального анализа. Это как прийти на свидание, а человек молчит и только кивает. Капзатраты растут как снежный ком. Инвестиционная программа на ближайшие годы — 327 млрд рублей. Деньги есть, но надолго ли их хватит при таких темпах трат — загадка. Дивиденды — это слово, которого вы не услышите. Вероятность возобновления выплат оценивается как низкая. Компания под внешним управлением, основной акционер (немецкая Uniper, контролируемая правительством Германии) фактически отстранён, а Росимущество распоряжаться имуществом не может. Вопрос собственности висит в воздухе. Кому достанется компания? Вернут ли Uniper? Продадут ли кому-то ещё?

🎯 ИнвестВзгляд: Юнипро — это классический случай «хорошая компания, плохая инвестиция». Фундаментально актив сильный — станции работают, деньги зарабатываются, долгов нет. Но пока не решится вопрос с собственностью и не возобновится нормальное раскрытие отчётности — акции остаются инструментом для тех, кто любит рисковать и верить в чудеса. Если вы терпеливый и готовы ждать годы — может быть, когда-нибудь кубышка вскроется. Если вы хотите получать доход здесь и сейчас — мимо.

Я подобные истории с неопределенностью стараюсь проходить. Хотя рынок сейчас такой, что любой актив, добавленный в портфель, будет красным. Те, кто ранее забил свои портфели ликвидностью или денежным рынком, в итоге оказались в плюсе и спокойно пережидают. Молодцы. Без сарказма!

Ну это жесть, товарищи. Такой веселухи ни я, ни кто-либо другой не помним в истории российского рынка. Шестнадцать недель (16!!!) падаем не переставая, а последнюю неделю — просто отвесно летим. Без отскоков, которые обычно случаются на перепроданности.

Рынок вчера грохнулся ещё на 4% и пока никак не сигнализирует, что собирается на этом остановиться. Объемов на покупки больше не стало.

Чтобы не пропустить самое важное и интересное, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

Падение с локальных мартовских пиков (2890 п. по индексу) составило уже 22%, а с исторического максимума индекса Мосбиржи (4293 п.) — 48%. Совсем чуть-чуть, и индекс УПОЛОВИНИТСЯ, если считать от истхаёв.

🤔А ведь с октября 2021 г. только официальная накопленная инфляция составила более 47%! Получается, в реальном выражении широкий рынок (правда, без учета дивидендов) потерял… короче, даже не буду называть цифру вслух, чтобы лишний раз не портить себе настроение. До фига он потерял.

В 2022-м дважды падали сильнее (в процентах), но там всё случалось гораздо стремительней. Ррраз! — и всё, на понятных шокирующих новостях. А сейчас нам как будто долго и упорно режут хвост без наркоза тупым ножом, и от этого намного неприятнее.

💼Обстановка в российских акциях

Среди индексных бумаг лидировали в падении акции «Эн+ Груп» (-8,2%), отскочивший во вторник Позитив (-6,6%), днищенский ВК (-6,5%) и бедняга Яндекс (-6,4%).

Продолжает свое феноменальное «Крутое пике» застройщик Самолёт — казалось бы, куда ещё ниже, но снова -7% за день. До земли уже совсем близко. Хорошо, что я давно не усреднялся. Плохо, что не продал.

📈Лучше рынка синхронно держались два «Совкома» — Совкомбанк и Совкомфлот. Они умудрились даже чуть порасти.

В этот раз нас хотя бы на вечерке не продолжили заливать, как было в понедельник. Крупные продавцы закончили рабочий день и дали лонгустам немного отдохнуть, чтобы те подлечили болящую пятую точку.

Тепловая карта рынка за 24.06.2026. Инфографика: Смартлаб

🤯Че вообще происходит?!

Коротко о причинах, хотя думаю вы их и так знаете — все же смотрят новости и читают блогеров, которые их перепечатывают.

👉Топливный кризис нарастает. Уже и у нас в Питере ввели ограничения на заправку авто. СМИ сообщают со ссылкой на Reuters, что Московский НПЗ выбыл из строя как минимум на 6 месяцев после серии дроновых атак. Авиакомпания «Азимут» жалуется на дефицит керосина.

На этом фоне появились сведения, что обсуждается импорт бензина из Индии и Казахстана. Я очень надеюсь, что следующей новостью не будет что-то типа того, что теперь мы закупаем у Китая природный газ🤦♂️

👉Эскалация военного конфликта. Постпред ОДКБ заявил, что ситуация на границе Беларуси и Украины обостряется, украинские БПЛА пересекают границу каждый день. Зеленский 19 июня вконец ох… охамел и выдвинул ультиматум Лукашенко, обвинив Минск в якобы военном присутствии у границ.

🎯Немного позитива от меня

Но у меня хорошие новости. Если вы тоже хомяк-лонгуст, над вами смеются и дразнятся злые шортисты и скучные 100%-облигационеры, не расстраивайтесь.

ДНО ТОЧНО ЕСТЬ. Прям гарантирую. Возможно, окончательное дно будет например восьмым, а мы сейчас только на третьем, однако оно определенно будет достигнуто, и ниже нуля по портфелю мы с вами не уйдем.

❗️Тут самое важное — не впадать в панику и отчаяние. Рынок требует холодных мозгов, спокойного взвешенного подхода и… банального терпения, коль уж вам не повезло быть долгосрочником в условиях такого трындеца.

🔪Стоит ли ловить падающие ножи? Если вы делаете это, как и я — полностью «на свои», по заранее намеченной тактике, в качественных бумагах — на мой взгляд, стоит. Сейчас точно не самое худшее время для покупок (худшее было, напомню, в октябре 2021).

💸Радуют валютные облигации, флоатеры и фонды денежного рынка. Надеюсь, вы диверсифицировались этими инструментами и получаете приятный процентный доход, который можно реинвестировать в бумаги по вкусным ценам.

🚀Благодаря безоткатному падению теперь есть вещь, в которой я уверен. Потенциал роста российских акций практически гарантированно выше, чем потенциал дальнейшего снижения. А значит, шортистам рано или поздно натянут их шорты по самые уши, а на нашей улице тоже перевернётся Камаз с вкусными пряниками.

Всех обнял.

👉Подписывайтесь на мой телеграм или MAX — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.