Слышите ритмичное «Блямс-блямс-блямс»?😉 Это Система без устали штампует всё новые и новые выпуски облиг, чтобы было чем поддерживать штаны!

Прошла всего пара месяцев с предыдущего двойного релиза, и одна из главных фишек долгового рынка АФК Система опять размещает облигации. Очевидно, что на фоне замедления смягчения ДКП, ликвидные средства Системе нужны как воздух.

Заявки собрали вчера, 29 мая — пока я заканчивал пахать в рабочей командировке на Камчатке. Предлагаю нырнуть вместе со мной в разбор любопытного «свежачка» и оценить уместность добавления его себе в инвест-рюкзак.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💸Эмитент: ПАО АФК «Система»

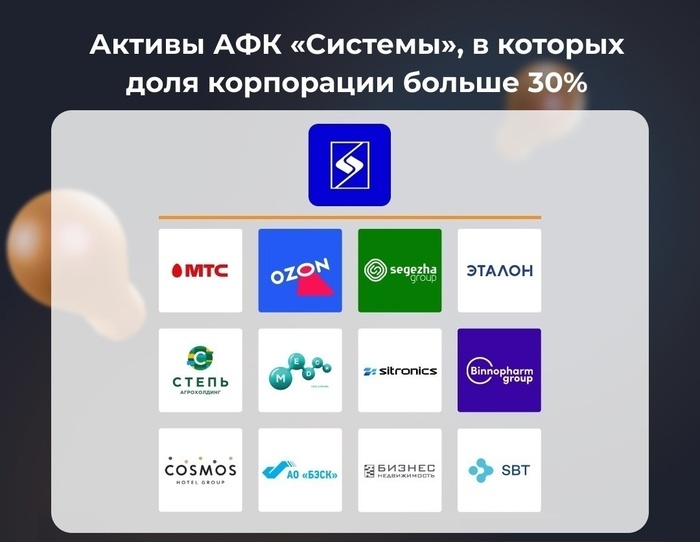

💼АФК Система — крупнейшая в России публичная инвестиционная компания. Основана в 1993 г. и начала свою деятельность с приобретения активов в области телекома, электроники, туризма, торговли, строительства и недвижимости. За прошедшие годы инвест-портфель корпорации существенно увеличился.

Основной вид деятельности заключается в приобретении и управлении активами, а также их денежными потоками. Каждый из нас, частных инвесторов — немножко АФК Система на минималках 😎

👉Почти половина (49,2%) акций компании принадлежит её основателю — предпринимателю В.П. Евтушенкову.

⭐Кредитный рейтинг: AA- «негативный» от АКРА (декабрь 2025) и Эксперт РА (июль 2025).

💼АФК Система — один из крупнейших заемщиков на долговом рынке РФ. В обращении 35 выпусков облигаций на общую сумму более 340 млрд ₽ плюс ещё десятки ярдов в ЦФА. Все — в рублях, и большинство долгосрочные. Делал обзоры на все предыдущие выпуски.

⚠️По выпускам 1Р18 (на 5 млрд ₽) и 1Р19 (на 12,5 млрд ₽) только что прошли оферты. Видимо, под их восполнение и берётся новый займ.

📍Полный актуальный список облигаций АФК Система доступен здесь.

Источник: данные компании, BlackTerminal

📊Финансовые результаты

Смотрим довольно грустные ключевые цифры из свежего отчета по МСФО за 2025:

🔼Выручка: 1,33 трлн ₽ (+8,3% г/г). Себестоимость росла более быстрыми темпами и составила 736 млрд ₽ (+11,4%).

🔽Скорр. OIBDA: 306 млрд ₽ (-3,1% г/г). Рентабельность по OIBDA на уровне 23%.

🔺Чистый убыток: 232,5 млрд ₽ (рост в 8,5 раза г/г!). Это жесть. Всю операционную прибыль сжирают огромные процентные расходы — они достигли уже 326 млрд ₽ (+35% г/г). Смотреть на это мне как инвестору всё больнее.

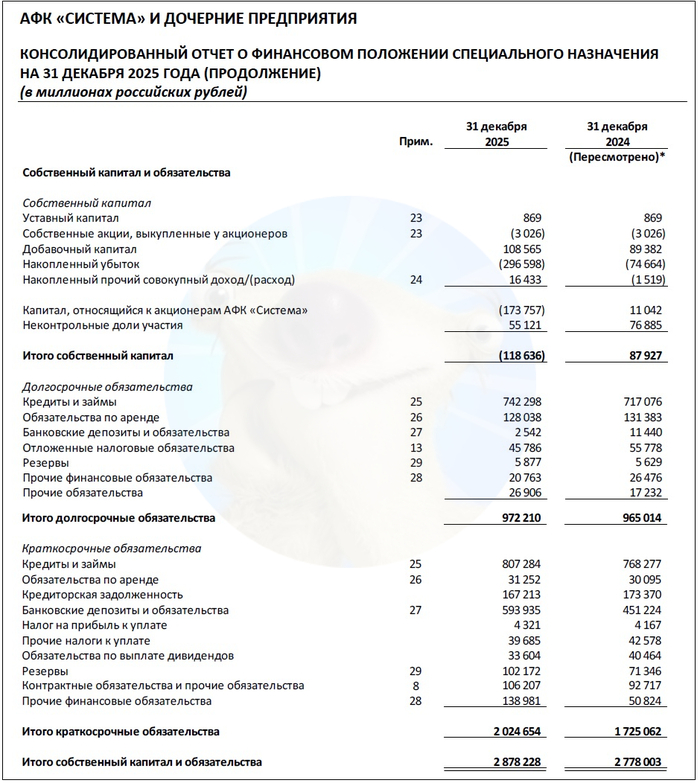

💰Собств. капитал: -174 млрд ₽ (годом ранее было +11 млрд). Капитал рухнул в отрицательную зону. На счетах 116 млрд ₽ кэша (в конце 2024 было 158 млрд).

🔺Чистый долг: 1,43 трлн ₽ (+8% за год). Долговая нагрузка по показателю Чистый долг/OIBDA на конец 2025 достигла 4,8х (в конце 2024 была 3,83х). При этом чистый долг корпоративного центра по сравнению с 9м2025 немного снизился: на 4,8% до 368 млрд ₽, долговая нагрузка КЦ остается на уровне немногим выше 1,0х.

Источник: отчет ПАО «АФК „Система“ по МСФО за 2025

⚙️Параметры выпуска

● Название: Система-002Р-14 ● Номинал: 1000 ₽ ● Объем: 5 млрд ₽ ● Купон: 17,5% (YTP до 19%) ● Выплаты: 12 раз в год ● Срок: 5 лет ❗ Оферта: пут через 2 года ● Амортизация: нет ● Рейтинг: АА- „негативный“ от АКРА и ЭкспертРА ● Выпуск для всех

💸Итак, АФК Система разместила очередной фикс на 5 лет объемом 5 млрд ₽ с ежемесячным купоном, без амортизации и с офертой через 2 года.

✅Очень крупный и известный эмитент. Крупнейший инвест-холдинг России с кредитным рейтингом AA-.

✅Есть драйверы роста финансов. Годовая выручка превышает 1 трлн ₽, компания нацелена вывести на IPO ещё несколько своих дочек (Биннофарм, Медси, Степь...). Но это будет возможно лишь при хорошей конъюнктуре рынка.

⛔Сплошные убытки. АФК погрязла в убытках. Процентные расходы сжирают огромную часть выручки. Операционный денежный поток отрицательный. Есть риск, что див. поток от дочек в будущем уменьшится, и АФК станет ещё тяжелее.

⛔Большая (ОЧЕНЬ большая) закредитованность. Чистый долг группы приближается к 1,5 трлн ₽. По оценкам, только процентные расходы на его обслуживание — порядка 28 млрд ₽ в месяц!

Самое „весёлое“ — Системе нужно будет погасить значительную часть текущего долга в 2026 году. Собственно, поэтому и приходится срочно продавать активы: „Бизнес-Недвижимость“ у мамы выкупил подконтрольный Эталон, а Сбер недавно купил долю АФК в „Элементе“.

⛔Негативные прогнозы. Рейтинговые агентства синхронно „занегативили“ из-за ухудшения уровня покрытия процентных платежей на фоне роста средней ставки по кредитному портфелю.

💼Вывод: соотношение заявленной доходности и кредитного рейтинга выглядит привлекательно, если попытаться закрыть глаза на гигантские долги холдинга. Сам держу в портфеле флоатер 1Р30 и акции AFKS. Инвесторам, толерантным к риску, можно будет зафиксировать купон 17,5% на ближайшие 2 года.

Размер долга вызывает уже серьёзную тревогу, хотя в банкротство Системы на горизонте пары лет не очень верится. Как я и прогнозировал ещё год-полтора назад, АФК пришлось начать распродавать портфель активов для снижения нагрузки.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Система с упорством, достойным лучшего применения, продолжает финансировать убыточные дочки за счёт ускоренного наращивания долга:

Сегежа: -88,4 млрд

Эталон: -22,3 млрд

Степь: -7,3 млрд

Биннофарм: -2,6 млрд

Ситроникс: -2,4 млрд

Итого: -123 млрд

Прибыльные МТС (+21,5 млрд) и Медси (+5,5 млрд) не способны компенсировать такие убытки.

Финансовые показатели холдинга рекордно плохи

Убыток: -232,5 млрд (2025) vs -11,8 млрд (2024)

Критически низкое покрытие процентов : 0,78x (2025) vs 1,41x (2024). Операционной прибыли не хватает даже на уплату процентов.

Отрицательный собственный капитал: −173,8 млрд ₽

Чистый долг / OIBDA: 4,34x (2025) vs 3,83x (2024)

Не понимаю, как у эмитента с такими проблемами может быть рейтинг АА-. Нужно быть готовым к понижению. Прогноз от АКРА как раз негативный.

Система живёт за счёт наращивания долга

Процентные расходы сравнялись с EBITDA:

Если бы у Системы не было дочек на продажу и ликвидных активов, можно было бы говорить, что компания улетает в долговую спираль.

Надежда на IPO

Проведение IPO входящих в АФК «Система» сети отелей Cosmos Hotel Group и сети клиник «Медси» планируется в 2026 году, сообщил на Биржевом форуме «Московской биржи» основатель корпорации Владимир Евтушенков.

IPO поможет раскрыть стоимость непубличных активов, но решить проблемы — нет. Полученные средства несопоставимы с масштабом долга. Выручить удастся всего несколько десятков миллиардов, а проблемы — на сотни.

Итоги

Рекордный убыток, отрицательный капитал и критически низкое покрытие процентов делают финансовое благополучие откровенно слабым.

Система уязвима. Если бы не ликвидные активы, она бы уже попала в долговую спираль.

Есть ли идея в акциях?

Если верите в быстрое снижение ставки ЦБ, Система — главный бенефициар. В этом сценарии процентные платежи сократятся и резко улучшат прибыль.

IPO — триггер для раскрытия стоимости. Что-то точно проведут в 2026-2027. Но чуда ждать не стоит.

Есть ли идея в облигациях?

Сейчас — нет. Доходности не дают достаточной премии за риск. При покрытии процентов <1,0 и отрицательном капитале справедливая премия должна быть выше. Дефолта на горизонте 12 месяцев не жду. А вот понижение рейтинга с переоценкой доходностей — вполне вероятный сценарий.

Есть ли идея в облигациях дочек?

У Системы ещё есть что отдавать банкам под залог. Но ресурс не бесконечен. В какой-то момент Система должна набраться окаянства и решиться порезать косты.

Не понимаю, почему Система продолжает тащить Сегежу — это чемодан без ручки. Давно пора сдать банкам за долги. Держать эти облигации очень опасно.

Эталон тоже под угрозой, хотя он ещё может выплыть сам.

Читая прошлый отчёт Сегежи, писала: «делаем ставки на дату следующего SPO. Держателям облигаций снова пора волноваться».

С тех пор ситуация стала хуже. Намного хуже.

Пресс-релиз Сегежи — хроника угасания

Санкции, логистика, слабый спрос: Китай давит по ценам, в Африку сложно возить, рубль укрепился.

ЦБ безжалостен: процентные расходы 1/3 всей выручки (25,5 млрд руб).

Бизнес сворачивается: тут законсервировали завод и заморозили стройку, там списали и обесценили актив.

Катастрофа в цифрах

Я надеюсь, вы не держите акции.

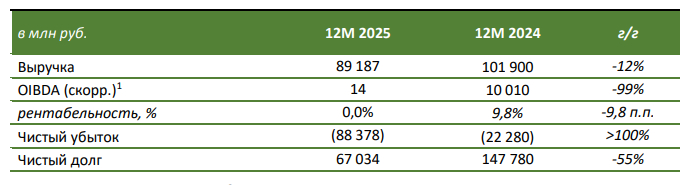

Выручка: 89,2 млрд руб (−12%)

Чистый убыток: −88,4 млрд руб. Это не опечатка. Убыток равен годовой выручке.

OIBDA: ~0 руб (было +10 млрд)

Чистый долг: 67 млрд руб (3 мес назад был 61,2)

Сомнения в способности продолжать деятельность

Если у вас в портфеле облигации Сегежи, откройте аудиторское заключение к МСФО. Там абзац, который нужно видеть своими глазами:

Данные события и условия, изложенные в Примечании 2, указывают на наличие существенной неопределенности, которая может вызвать значительные сомнения в способности Группы продолжать непрерывно свою деятельность

Перевод с аудиторского на человеческий: Ребята, есть ненулевая вероятность, что утром вы проснетесь, а этого бизнеса больше нет.

Аудитор пишет про это:

Краткосрочные обязательства превышают краткосрочные активы на 42,7 млрд руб.

Чистый убыток за год: 88,4 млрд руб.

Отрицательный денежный поток: −26,4 млрд руб.

Допущение о непрерывной деятельности группы

Если недостаточно, прочтите внимательно «Допущение о непрерывной деятельности группы».

Там вскрывается факт дефолта по условиям (ковенантам) опционных соглашений:

В составе краткосрочных обязательств отражены обязательства, относящиеся к опционным соглашениям, на сумму 29 140 млн руб. В рамках данных опционных соглашений на Группу распространяются определенные финансовые ограничительные условия, которые по состоянию на 31 декабря 2025 года не были соблюдены.

Всё вышесказанное аудитором — стандартный красный флаг.

Сегеже требуется реструктуризация

Рефинансирование бессильно — бизнес убыточен даже на операционном уровне. Бесполезно занимать ещё.

Поможет только конвертация долга в акции (новое SPO) или списание долга кредиторами.

Мнение с прошлого отчёта стоит подправить чуть-чуть:

Не понимаю, почему акции до сих пор [так дорого стоят] что-то стоят.

Если в 2026 году ЦБ будет медлить со снижением ставки, а рубль останется крепким, бизнес будет деградировать с ускорением.

Акции не интересны.

Облигации [снова становятся] опасны.

[Ещё немного, и] очередное SPO станет единственным вариантом спасения.

Сегежа уже занимается реструктуризацией долга:

Руководство ожидает, что данная задолженность будет переклассифицирована в состав долгосрочных обязательств во втором квартале 2026 года по результатам финализации документарного оформления достигнутых с инвесторами договоренностей, включая согласование итогового пакета финансовых и нефинансовых ограничительных условий, так как срок исполнения опционов будет наступать не ранее 2028 года, при этом, если внешние инвесторы смогут реализовать ценные бумаги с минимальной доходностью, данные опционы не будут исполнены (обязательства не потребуется исполнять).

Итоги

Бизнес умирает, акции и облигации не интересны. Компания в критическом состоянии, вложения в неё крайне рискованны.

За Сегежей слежу исключительно как за датчиком состояния Системы (убыток Сегежи превышает прибыль МТС).

Если зашатается Система, такой закредитованный гигант, мало не покажется.

Продолжается парад облиг от застройщиков с хорошим фиксированным купоном! 8 апреля «Этанол» тьфу, «Эталон» соберёт заявки на свой новый классический выпуск. Спойлер: там будет интересно, но страшновато.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏗️Эмитент: АО «Эталон-Финанс»

🏢Эталон-Финанс (бывш. «Лидер Инвест») – 100% дочка Группы «Эталон», которая занимается выпуском облигаций и привлечением денег для головной компании. ГК «Эталон» является одним из крупнейших российских девелоперов, реализующих жилье в бизнес- и комфорт-сегментах.

ГК «Эталон» основана в 1987 г., занимается проектированием, строительством и эксплуатацией жилой и коммерческой недвижимости. Долгое время базировалась в Питере (как и Сид 😎). В Москве больше известна под именем «ЛенСпецСМУ».

Регионы присутствия широко диверсифицированы: Москва, СПб, Московская и Лен. области, Омск, Екатеринбург, Тюмень, Казань, Свердловская и Новосибирская области. В 2025 г. новые проекты появились в Хабаровске и Калининградской области.

👉Занимает 11-е место среди девелоперов РФ в рэнкинге Единого ресурса застройщиков на 1 апреля 2026.

ЖК Эталон-Сити в Москве (Бутово). Источник: novostroy.su

💼Контрольный пакет акций принадлежит АФК «Система». С февраля 2020 г. расписки компании торгуются на Мосбирже под тикером ETLN.

🇫🇮В 2022 г. «Эталон» выкупил российские активы финского застройщика YIT за 4,6 млрд ₽.

🇨🇾Летом 2025 завершилась редомициляция компании с Кипра. Сразу после неё Эталон объявил о выкупе у АФК Система компании «Бизнес-недвижимость» (42 земельных участка премиум-сегмента в Москве и СПб) за 14 млрд ₽ с помощью масштабной допэмиссии акций.

⭐Кредитный рейтинг: A- «стабильный» от Эксперт РА (апрель 2025) и НКР (март 2026).

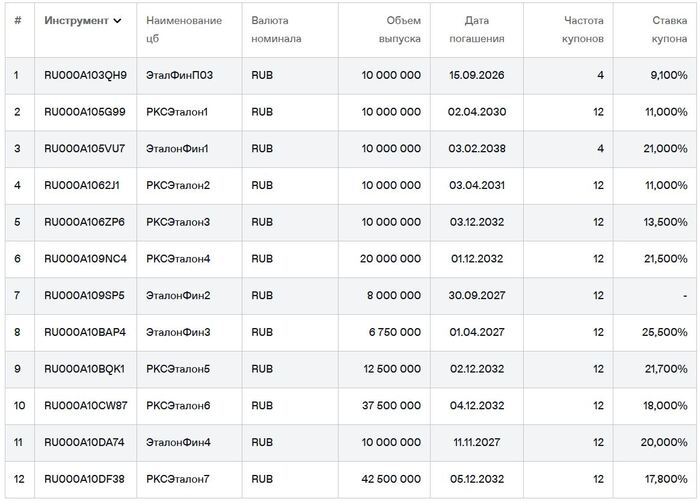

💼В обращении 12 выпусков со словом «Эталон» в названии: 5 от Эталон Финанс на 37 млрд ₽, а остальные — ВТБ-шные структурные облигации, обеспеченные ипотечными кредитами. Я держу в портфеле немного ЭталонФинП03 и Эталон 2Р4. На выпуски 2Р2, 2Р3 и 2Р4 делал подробные обзоры перед размещением. Ближайшее погашение — в сентябре 2026.

«Эталонные» облигации на Мосбирже. Данные от 07.04.2026. Источник: сайт Мосбиржи

📊Финансовые результаты

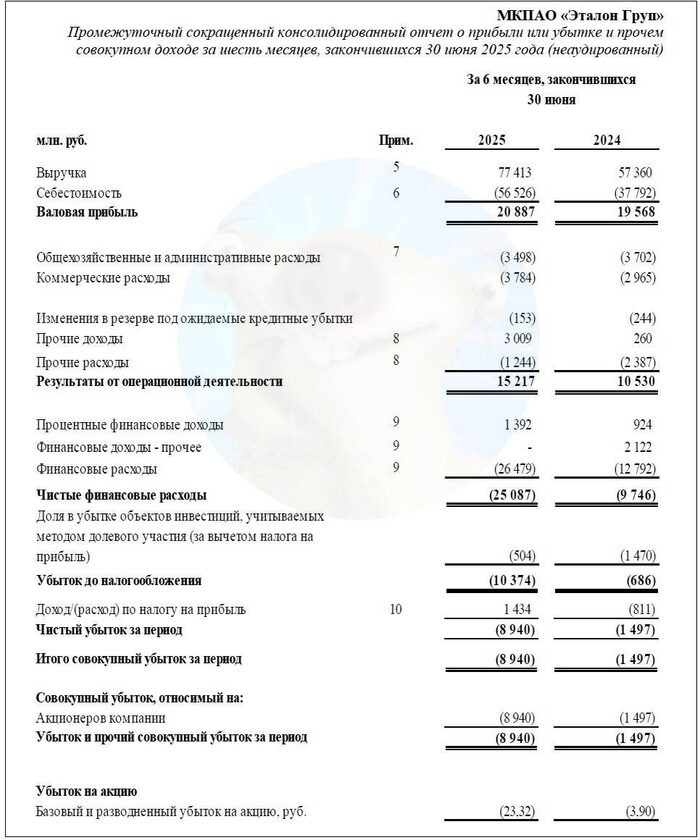

Отчёт за весь 2025 где-то на подходе. Пока напомню немного пугающие цифры из отчета по МСФО за 6 мес. 2025 г.:

🔼Выручка: 77,4 млрд ₽ (+35% г/г). Себестоимость растёт быстрее и увеличилась на 50% до 56,5 млрд ₽.

🔼Скорр. EBITDA: 29,1 млрд ₽ (+10% г/г). Рентабельность EBITDA сохраняется выше 35%.

🔺Чистый убыток: 8,94 млрд ₽ (рост в 6 раз!). Главная проблема — удушающая долговая нагрузка. Финансовые расходы взлетели до 26,5 млрд ₽ — сопоставимо со всей Ебитдой. Убыток за весь 2024 г. был 6,91 млрд ₽, за 2023 г. — 3,37 млрд ₽.

💰Собств. капитал: 55,8 млрд ₽ (-14% за полгода). Активы прибавили 7,7% и достигли 348 млрд ₽. На балансе 5,64 млрд ₽ кэша (в конце 2024 было 4,32 млрд).

🔺Кредиты и займы: 205 млрд ₽ (+16% за 6 мес). Отношение чистого долга к капиталу ухудшилось до 3,58х (по итогам 2024 было 2,66х).

🔺Остатки на счетах эскроу: 109 млрд ₽ (-2,7% за полгода). Чистый долг за вычетом остатков на эскроу взлетел до 90,3 млрд ₽ (+50%). Долговая нагрузка по отношению ЧД / EBITDA LTM с учетом корректировок резко выросла до 3,1х (в конце 2024 было всего 1,6х).

📊Зато компания показала хорошие операционные результаты за 2025 год. Реализовано 671 тыс. кв. м недвижимости общей стоимостью 153,5 млрд ₽ (+5% г/г), на 14% превысив свой же прогноз.

Источник: отчетность Эталон Груп по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: ЭталонФин-002P-05 ● Номинал: 1000 ₽ ● Объем: от 1 млрд ₽ ● Купон: до 20,5% (YTM до 22,54%) ● Срок: 3 года (1080 дней) ● Выплаты: 12 раз в год ● Оферта: нет ● Рейтинг: A- от ЭкспертРА и НКР ● Выпуск для всех ❗Амортизация: по 16% в даты выплат 31-32 купонов, по 17% в даты выплат 33-36 купонов.

⏳Сбор заявок — 8 апреля, размещение — 10 апреля 2026.

🤔Резюме: строительный БУМс

🏗️Итак, Эталон размещает фикс объемом от 1 млрд ₽ на 3 года с ежемесячным купоном, без оферты и с амортизацией ближе к концу срока.

✅Относительно крупный и известный эмитент. Девелопер из ТОП-15 в РФ, входит в периметр компаний АФК Система. Неплохой кредитный рейтинг А-.

✅Хорошие операционные показатели. В 2025 г. компания ввела в эксплуатацию 483 тыс. кв. м недвижимости (рост в 3 раза год к году). А сделка по приобретению АО «Бизнес-Недвижимость» делает Эталон одним из крупнейших собственников коммерческой недвижки на рынках Москвы и СПб.

⛔Финансы буксуют. С одной стороны, выручка и EBITDA за последние годы кратно выросли. С другой, девелопер уже который год наращивает убытки и всё больше увеличивает долги. Долговая нагрузка только за 1-е полугодие взлетела уже в 2 раза!

⛔Отраслевые риски. Из-за непростой макроэкономической ситуации и отмены общерыночных льготных ипотек, перспективы рынка недвижимости на ближайшие годы я бы назвал «сдержанными».

💼Вывод: заявленный купон весьма неплох для рейтинга А-, но и Эталон — не самый финансово устойчивый девелопер в стране (мягко говоря). Процентные расходы очень сильно давят на рентабельность, при этом убыток увеличивается 4-й год подряд. С учетом снижения продаж, будущее таких закредитованных строителей туманно.

Из позитива — компания недавно успешно провела SPO и привлекла более 18 млрд ₽, из которых 14 млрд пошли на выкуп «Бизнес-недвижимости» у АФК. Сделка может существенно изменить расстановку сил в премиум-сегменте в пользу Эталона. Ждём МСФО за полный 2025 год.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Один или два раза в месяц я анализирую все основные новые выпуски, которые разместились в последнее время, выбираю из них наиболее интересные и публикую их в отдельной регулярной подборке.

🔥В феврале эмитенты так спешили занять денег, что выпусков опять набралось много, и все достойные внимания не влезли в один пост. Поэтому первую часть я опубликовал в середине прошлого месяца, а вторую публикую сегодня.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⚠️ВАЖНО! В этой рубрике я НЕ оцениваю текущую привлекательность облигаций с точки зрения их доходности «в моменте», как делаю в других подборках. Я лишь выбираю наиболее качественные (на свой вкус) выпуски, опираясь на их БАЗОВЫЕ параметры.

📊Заодно в таких подборках даю ISIN выпуска, актуализирую информацию об объеме размещения, дате погашения и, главное, об итоговой ставке — ведь зачастую финальный купон уменьшается по сравнению с изначальным ориентиром.

🎯А если возникнет желание более глубоко погрузиться в бизнес эмитента и подробности выпуска, можно кликнуть на кнопку "Подробнее" и перейти на детальный обзор. По-моему, очень удобно.

📍Про самые любопытные выпуски января рассказал здесь.

Сегодня смотрим лучшие (на мой взгляд) выпуски облиг, которые вышли на рынок во 2-й половине февраля 2026. *Конечно же, не ИИР.* Поехали!

💎Аренза-Про 1Р7 (фикс)

● ISIN: RU000A10EAB8 ● Объем: 300 млн ₽ ● Купон: 19% ● Выплаты: 12 раз в год ● Погашение: 08.03.2029 ● Рейтинг: BBB от АКРА ❗Амортизация: по 10% на 15, 18, 21, 24, 27, 30, 33 купонах, 30% при погашении.

👉У Арензы крепкие операционные результаты и низкая долговая нагрузка по сравнению с конкурентами. Она не только в целом развивается лучше отрасли, но и является одним из лидеров РФ в своём сегменте. Главное, чтобы Аренза не переняла у своей «мамы» АФК Система её главное свойство — талант накапливать долги. Подробнее

💎ГТЛК 2Р12 (USD)

● ISIN: RU000A10EAM5 ● Объем: 100 млн $ ● Номинал: 100 $ ● Купон: 9,5% ● Выплаты: 12 раз в год ● Погашение: 30.08.2029 ● Рейтинг: АA- от АКРА и ЭкспертРА ❗Амортизация: 50% на 39 купоне, 50% при погашении

👉Если допустить, что ГТЛК вряд ли развалится за 40 месяцев, то выпуск можно расценить как неплохой квази-государственный бонд с привязкой к доллару. Только следует помнить, что огромная компания набирает долги как не в себя и держится исключительно за счёт бюджета. Подробнее

💎СИБУР 1Р9 (USD)

● ISIN: RU000A10ECK5 ● Объем: 250 млн $ ● Номинал: 100 $ ● Купон: 7,5% ● Выплаты: 12 раз в год ● Погашение: 06.03.2029 ● Рейтинг: AАА от АКРА и ЭкспертРА

👉Качественный 3-хлетний долларовый выпуск от главного нефтехимического монстра страны. При покупке сегодня можно ещё успеть попасть под ЛДВ. Очень консервативно, но и соответственно надежно. А вот доходность, как водится, оставляет желать лучшего. Подробнее

💎АФК Система 2Р12 (фикс)

● ISIN: RU000A10EE87 ● Объем: 5,5 млрд ₽ ● Купон: 17,5% ● Выплаты: 12 раз в год ● Погашение: 01.02.2031 ● Рейтинг: АА- «негативный» от АКРА и ЭкспертРА ❗ Оферта: пут через 2 года (21.02.2028)

👉Пятилетний фикс с неплохим купоном, но с офертой спустя 2 года. Размер долга вызывает уже серьёзную тревогу, хотя в банкротство Системы на горизонте пары лет не очень верится. АФК пришлось начать распродавать портфель активов для снижения нагрузки. Подробнее

💎Полипласт БО-14 (USD)

● ISIN: RU000A10ECX8 ● Объем: 10 млн $ ● Номинал: 100 $ ● Купон: 12,75% ● Выплаты: 12 раз в год ● Погашение: 08.08.2029 ● Рейтинг: А от АКРА и НКР

👉Для тех, кому хочется разбавить портфель валютными бондами, но доходность Сибура и даже ГТЛК выглядит слишком скучно. Полипласт продолжает безостановочно клепать выпуски в разнообразных валютах, оставаясь при этом пока что прибыльным. Одновременно разместился юаневый БО-15, но купон там дали чуть пониже. Подробнее

💎Электрорешения 1Р3 (фикс)

● ISIN: RU000A10ECY6 ● Объем: 1 млрд ₽ ● Купон: 23,5% ● Выплаты: 12 раз в год ● Погашение: 19.08.2027 ● Рейтинг: BBB «негативный» от АКРА

👉Самый щедрый и самый рискованный эмитент из подборки. Долговая нагрузка у EKF, если верить последним данным, в пределах разумного. Но напрягает плохое раскрытие отчетности и непрозрачная история с претензиями от ФНС. При этом сам я держу небольшую позицию по первому выпуску. Подробнее

🎯Подытожу

По итогам размещений во 2-й половине февраля, отобрал 6+1 свежих выпусков облигаций, которые мне кажутся наиболее интересными с точки зрения оптимального соотношения риск/доходность.

Получилось 3 фикса и 3 квази-валютных выпуска с привязкой к доллару. С интересными флоатерами в феврале был полный голяк: даже если эмитенты их анонсировали, то потом отменяли.

💼Лично мне особенно нравятся Аренза (неплохой фиксированный купон на 3 года, но картину портит амортизация) и Сибур (супер-надежная баксовая доходность). Ну а Полипласт и особенно «Электрорешения» — для тех, кто любит погорячее и готов рисковать.

В марте также будут интересные первичные размещения, которые я обязательно разберу, не пропустите.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.