Из серии "хлопок" и "отрицательный рост"

Ссылка на новость

https://s.bcs.ru/S99HS

Показать полностью

1

Ссылка на новость

https://s.bcs.ru/S99HS

Газпром не будет выплачивать дивиденды за 2025 год. #инвестиции

Вот ещё видео в продолжение темы, которое заставляет подумать.

Разговор о том как американский капитализм постепенно создал систему которая крадёт наше время, и другие свободы ради выгоды. Как США в момент давнего кризиса ловко поменяло доллары на арабскую нефть, отказавшись от "золотого стандарта" для обеспечения стоимости долларов. О том сколько денег нужно для счастья, и как так получилось, что человек работая больше, в итоге может получать всё меньше и меньше, постепенно уходя за границу доходов при которой семья уже не может себе позволить покупать имущество и наращивать богатство.

Задорожный Дмитрий

С 1 июля 2026 года в России вступают в силу изменения в законодательстве, которые вводят два новых вида страхования жизни. На первый взгляд новость кажется сложной и предназначенной только для специалистов, но на самом деле разобраться в ней достаточно просто.

Главная идея изменений - сделать продукты страхования жизни более понятными для клиентов. Раньше многие сталкивались с тем, что понимали принцип формирования доходности только после подписания договора. Теперь механизмы разделили на два отдельных вида.

Именно этот продукт будет интересен большинству людей.

Скажу Вам простыми словами, он очень похож на привычное накопительное страхование жизни. Вы регулярно формируете капитал для определенной цели: обучения ребенка, покупки жилья, создания финансовой подушки или выхода на пенсию. При этом страховая защита продолжает действовать на протяжении всего срока договора.

Главное отличие заключается в том, что страховщик ежегодно объявляет размер доходности, которую начислит по договору. То есть клиент заранее понимает, на каких условиях будут работать его накопления в течение следующего периода. (РИА Новости)

Этот продукт устроен иначе.

Здесь доход зависит не от решения страховой компании, а от конкретного актива или рыночного показателя, который выбран в договоре. Например, доходность может быть привязана к фондовому индексу, облигациям или другим финансовым инструментам.

Если актив показывает хороший результат — доход будет выше. Если нет — доходность может оказаться значительно ниже ожидаемой. Именно поэтому такой продукт предназначен только для квалифицированных инвесторов, а минимальная сумма взноса составит 6 миллионов рублей. (РИА Новости)

Для большинства людей практически ничего не изменится.

Если ваша цель - накопить деньги к определенной дате и одновременно иметь страховую защиту, то именно первый вариант будет наиболее понятным и привычным.

Второй продукт ориентирован на тех, кто уже активно инвестирует, понимает связанные с этим риски и готов принимать их ради потенциально более высокой доходности.

На мой взгляд, само разделение продуктов - правильный шаг. Чем проще клиент понимает, за что он платит и каким образом формируется доход, тем выше доверие к страхованию в целом.

Однако, стоит учитывать важный момент.

Страхование жизни не стоит выбирать только по обещанной доходности. В первую очередь это инструмент финансовой защиты семьи. Доходность - приятное дополнение, а не главная причина оформления договора.

Поэтому я всегда советую сначала определить, какую задачу должен решать полис: защитить близких, накопить капитал или совместить обе цели. И только после этого выбирать конкретную программу.

Индекс RGBI за прошлую неделю обвалился с 116,9 до 113,06 пунктов, откатившись к уровням октября 2025 года, когда ключевая ставка составляла 17%. Повод — разочарование рынка решением ЦБ: 19 июня ставку снизили лишь на 0,25 п.п., до 14,25%, вместо ожидаемого более уверенного шага, а сигнал регулятора указал на возможное замедление дальнейшего смягчения.

Дополнительное давление создала инфляция: за неделю с 16 по 22 июня цены выросли на 0,25%. Фонды и банки активно продают ОФЗ, закладывая долгосрочное сохранение двузначной ставки до завершения СВО, сроки которого постоянно сдвигаются.

Эскалация через удары по НПЗ бьёт по топливному рынку, добавляя инфляционных рисков. К тому же высокие бюджетные расходы заставляют Минфин наращивать заимствования сверх прежних ожиданий, что увеличивает предложение бумаг на рынке.

Какие ОФЗ выглядят наиболее интересно:

• Самый логичный выбор для тех, кто не хочет гадать, — это флоутеры, то есть ОФЗ с плавающим купоном.

29028 $SU29028RMFS6 (14,96%)

29029 $SU29029RMFS4 (14,97%)

Они устроены хитро: их купон привязан к RUONIA, и если ставка высокая, то и купон у вас высокий. Если ставку вдруг поднимут — купон подрастет вместе с ней, и цена такой бумаги практически не страдает.

Это, по сути, способ получать рыночную доходность, не боясь, что твой портфель уйдет в минус из-за изменения денежно-кредитной политики. Сейчас это, пожалуй, самый защитный актив на рынке госдолга.

• Следующий по надежности — это короткий фиксированный конец, где до погашения остается два-три года.

26224 $SU26224RMFS4 (14,42%)

26237 $SU26237RMFS6 (14,37%)

26236 $SU26236RMFS8 (14,12%)

Здесь логика другая: ты просто говоришь себе, что не собираешься зарабатывать на переоценке, твоя цель — дождаться даты, когда государство вернет тебе номинал. И пока ты ждешь, ты получаешь купон.

Да, доходность там ниже, чем в длинных бумагах, но зато ты четко понимаешь свою цифру на выходе, и тебе почти все равно, что происходит с рынком каждый день. В такие моменты неопределенности это дает психологический комфорт.

• Для тех, кто готов немного понервничать, есть средний срок — года на 4–5, где-то до 2030–2031 годов. Это компромисс: доходность уже интересная, но дюрация еще не такая убийственная, как у 20-летних выпусков.

26218 $SU26218RMFS6 (14,97%)

26251 $SU26251RMFS7 (14,77%)

Если ставка начнет снижаться быстрее, чем закладывает рынок, эти бумаги неплохо прибавят в цене. Если нет — просадка будет, но не катастрофической. Это инструмент для тех, у кого горизонт инвестирования позволяет перетерпеть полгода-год волатильности.

По сути, сейчас рынок госдолга раскололся на две философии.

Первая — это стратегия выжидания: флоутеры и короткие бумаги, где ты просто получаешь доход и не дергаешься.

Вторая — это стратегия охоты за доходностью, когда ты сознательно заходишь в средние и длинные выпуски, понимая, что можешь временно уйти в минус, но веришь в будущее снижение ставок.

Какой из этих путей выбрать — зависит только от того, готовы ли вы мириться с просадкой по счету или для вас важнее сохранность капитала даже ценой потенциально упущенной выгоды.

Чего точно не стоит делать новичку на рынке — это бросаться в дальний конец просто потому, что там высокий процент. На этом рынке сейчас высокая доходность — это не подарок, а плата за риск. И платить эту цену имеет смысл только в том случае, если вы готовы ждать действительно долго.

26254 $SU26254RMFS1 (15,99%)

26230 $SU26230RMFS1 (15,93%)

Спросите себя: готовы ли вы каждое утро просыпаться и видеть -5% по телу, утешая себя мыслью, что купон когда-нибудь это отобьет? Если нет — длинные ОФЗ не для вас. Тогда лучше присмотреться к первым двум вариантам и сохранить нервы.

Более детальную аналитику и разборы компаний публикую в моём телеграм-канале и в Max. Присоединяйтесь, буду рад каждому!

'Не является инвестиционной рекомендацией

В этом видео мы детально разберем универсальную торговую систему, которая подходит как для новичков, так и для опытных трейдеров. Если вы устали от хаоса на графиках и ищете надежный технический анализ, это руководство станет для вас дорожной картой. Мы обсудим, как правильно использовать бесплатный индикатор на TradingView для поиска точных сигналов на вход и выход из сделки. Данная стратегия трейдинга построена на понимании механики рынка, что позволяет эффективно торговать индексы S&P 500 и NASDAQ, а также любые другие активы. Я покажу, как настроить рабочее пространство, чтобы видеть логику движения цены без лишнего шума. Трейдинг обучение часто перегружено теорией, но здесь мы сосредоточимся на практике: разберем реальные примеры, правила риск-менеджмента и психологию принятия решений. Вы узнаете, почему системный подход — это единственный способ выжить в проп-трейдинге и на реальных счетах. Затронем темы скальпинга, интрадей торговли и среднесрочных позиций. Этот индикатор без перерисовки поможет вам обрести уверенность в своих действиях и перестать ловить «ножи» на волатильном рынке. Досмотрите до конца, чтобы внедрить эту систему в свой ежедневный анализ! ВАЖНО: в видео специально упущены некоторые авторские методы Артёма Яськив для максимизации результата, но при этом стратегия остается прибыльной при систематической торговле

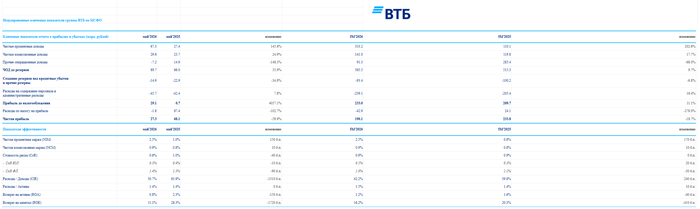

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за май 2026 года. Основной заработок банка приносит весомую прибыль, плюс банк использует налоговый эффект (платит по налогу на прибыль меньше из-за прошлых убыточных периодов) и кредитный манёвр (увеличивает достаточность капитала за счёт снижение кредитного портфеля физиков), но чистая прибыль снизилась из-за того, что в мае 2025 г. был применён налоговый эффект, который дал прибыль по расходу на налог в 67,3₽ млрд:

✔️ ЧПД: 67,3₽ млрд (+145,6% г/г)

✔️ ЧКД: 29,6₽ млрд (+24,9% г/г)

✔️ ЧП: 27,3₽ млрд (-59,9% г/г)

💬 Показатель чистой % маржи за май составил 2,5% (в прошлом году 1%, когда ставка была 21%). Банк только выигрывает от снижения ключевой ставки, по сути он бенефициар снижения ключа (ВТБ прогнозирует, что к концу года % маржа расширится к 3,2%).

💬 Комиссионные доходы показали рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей.

💬 Прочие операционные доходы показали убыток в -7,2₽ млрд (годом ранее +14,9₽ млрд). Такое снижение связано с тем, что у банка есть огромное кол-во золотых слитков и длинная ОВП (выигрывают от роста золота и ослабления ₽, но в мае цена золота снижалась, а рубль укреплялся).

💬 Кредитный портфель юридических лиц вырос до 18,2₽ трлн (+5,6% с начала года), портфель кредитов физических лиц сократился до 7₽ трлн (-3,3% с начала года). Банк продолжит секьюритизировать потребительские кредиты (используется кредитный манёвр, увеличение корпоративного портфеля и снижение физического, т.к. корпоративный потребляет меньше капитала).

💬 Отчисления в резервы составили -14,9₽ млрд (-34,9% г/г). Стоимость риска за май составила 0,6% (1% годом ранее), покрытие неработающих кредитов резервами за май снизилась на 330 б.п. до 148,3%.

💬 Расходы на содержание персонала и админ. расходы составили -45,7₽ млрд (+7,8% г/г), влияет присоединение Почта Банка.

💬 Расход по налогу на прибыль составил -1,8₽ млрд, вместо -7,275₽ млрд, налоговая ставка снизилась с 25 до 6,2%. ВТБ применяет налоговый эффект за прошлые убыточные года. Ещё одна статья, которая помогает прибыли.

💬 Общая достаточность капитала составила 10,5% (min допустимое значение с учётом надбавок — 10%).

📌 В этом году банк прогнозирует прибыль в 600-650₽ млрд, с учётом снижения ключевой ставки и продажи активов (остался гостиничный бизнес/Росгосстрах), то вполне могут достичь цели. После конвертации привилегированных акций в обыкновенные дополнительная эмиссия читалась (т.к. доля государства составила 74,4%), но нас уверяли, что такого не будет и нас опять надули. Если коротко, то допка проводится для финансирования партнёрства с группой RWB (начнут с 5% доли в ВБ Банке, он кстати, круто генерирует прибыль, но вопрос в цене) и развития основного бизнеса банка, допку выкатывают на максималках по открытой подписке — 6,29 млн акций по 87₽ (доля государство сократится до ~50%). Если разместить этот пакетик полностью выйдет 547,5₽ млрд, Пьянов утверждает, что больше половины они точно выберут, т.к. есть якорные инвесторы (зачем это покупать, если после отсечки, цена акции будет в районе 63₽, большой вопрос, то есть в голове надо держать возможное изменение параметров допки). Миноритариям нужно понимать, что с этой сделкой ухудшается див. потенциал, о payoute в 50% стоит забыть (25% от ЧП наше всё), с увеличением кол-во акций выплата тоже снизится (при прибыли в 650₽ млрд и кол-ве акций 12,9 млрд 25% от ЧП составит 12,6₽ на акцию в виде дивидендов, но макс. допка увеличит кол-во акций до 19,2 млрд, тогда получится 8,5₽). Цена акции сильно снизилась, и дивидендный потенциал вырос, даже при условии доп. эмиссии, но стоит ли покупать данного эмитента с его выкрутасами?

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

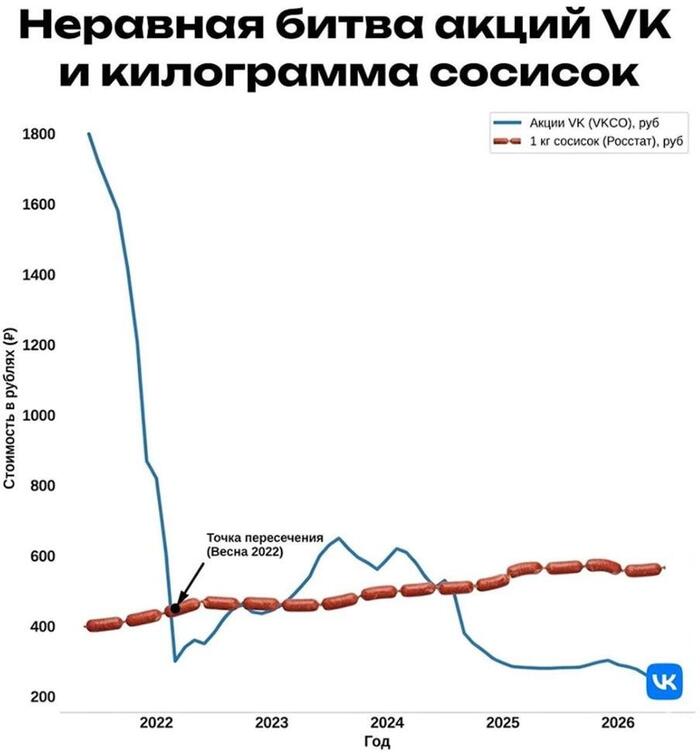

Ну что инвесторы, дожили, килограмм сосисок опережает акции по доходности.

Выше ☝️ акции ВК и индекс сосисок, данный график показывает, все что нужно знать про российский рынок акций.

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями

Канал с новостями сделками в максе https://max.ru/join/pu1I6wF5ZfkRVCYhm9h_Os_fFsFNsFM0mHy30iNK...

Свое время продал акции VK.