Гениальный инвестор

Показать полностью

1

В фондах облигаций на Мосбирже прибавление: теперь можно лудоманить на «мусорных» бондах сразу оптом! Ренессанс Капитал почуяли тренд и решили дать народу то, что он хочет — чистый долговой азарт, упакованный в обёртку фонда.

🤷♂️Если в конце 2010-х и начале 2020-х в российские ВДО инвестировали в основном энтузиасты типа меня, то сейчас это стало чуть ли не самой модной тактикой. Даже чисто дивидендные инвест-блогеры недавно словили волну хайпа и переключились на обзоры облигаций.

Ну а я занимаюсь этим уже много лет, поэтому решил подвергнуть своей авторской «прожарке» свеженький ВДО-фонд. Поехали!

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

Фонд VDOR «Высокодоходные облигации» от ООО «УК „РенКап“ (ранее Ренессанс Капитал) начал торговаться 21 апреля 2026 года. Он стал 101-м БПИФом на Мосбирже и первым для самой управляющей компании.

👉Справка: По итогам 1 кв. 2026 рынок ВДО достиг 275 млрд ₽, за 2025 год было размещено облигаций сегмента более чем на 87 млрд ₽. Одновременно с ростом рынка возросли и кредитные риски: только за 2025 год объем дефолтов составил 26,5 млрд ₽.

С другой стороны, премии за кредитный риск находятся на исторических максимумах, составляя более 1000 б.п. относительно безрисковой кривой. Именно поэтому ВДО-шный рынок стал в последнее время таким популярным.

📈Бенчмарк фонда: Индекс МосБиржи высокодоходных облигаций повышенного инвестиционного риска (RUCBHYTR). За прошедший год его доходность составила 29,2% с учетом дефолтов ряда крупных эмитентов.

Среднегодовая доходность индекса с 2022 г. составляет 12.6% годовых, текущая доходность индекса к погашению – около 20%.

Согласно заявленным правилам, фонд инвестирует в облигации российских юрлиц с рейтингом от „B“ до „A+“.

📋Самый свежий опубликованный состав на сайте УК — от 29.04.2026. На указанную дату в фонде было лишь 15% облигаций, а остальные 85% — это КСУ (сделки РЕПО, по сути фонд денежного рынка).

Пока фонд ещё новый, управляющие, по всей видимости, аккуратно расходуют запас кэша, чтобы не двигать стоимость не очень ликвидных бумаг своими плитами на покупку. А остальные деньги запарковали под ставку ЦБ и точечно докупают выпуски на первичке и на вторичке. В принципе, грамотный подход.

В фонде пока что 28 выпусков от 17 эмитентов. Крупнейшие доли среди ВДО в фонде занимают выпуски АйДи Коллект, Интел коллект, МФК Быстроденьги, ЛК Адванстрак и ПКО „Финэква“. То есть, главный упор сделан на МФОшки.

Ещё есть лизинги (МСБ Лизинг, ЭкономЛизинг), застройщик ТД РКС, медицинский производитель БиоВитрум.

🔎Лимит на одного эмитента — 3% от СЧА. На 30 апреля СЧА была 552 млн ₽, сейчас думаю уже заметно больше.

Инфографика: сайт УК „РенКап“

● ISIN: RU000A10EQZ3

● УК: РенКап

● Тип активов: высокодоходные облигации РФ

● Валюта активов: рубль

● Валюта торгов: рубль

● Цена пая: ~1020 ₽

● Комиссия фонда (TER): 1,1%

● Фонд для всех

Хотя управляющих компаний с БПИФами на Мосбирже уже более 40, прямых конкурентов в сегменте ВДО немного. Ближайший из них — фонд BCSB «БКС – Облигации повышенной доходности МСП» с комиссией 1,35% в год, что чуть выше, чем у VDOR. В остальном они довольно похожи.

● Диверсификация за 1000 ₽. Позволяет вкладываться в десятки идей ВДО сразу, что снижает риск одного конкретного эмитента. Причем стоит пай фонда всего как одна штучка ВДО.

● Налоговая льгота на купоны. По российскому законодательству, БПИФы не платят налоги на поступающие в фонд купонные выплаты. Т.к. купоны полностью реинвестируются обратно в фонд, эти „лишние“ деньги будут продолжать работать на прирост стоимости пая.

● Доступность. Паи доступны для неквалифицированных инвесторов, тогда как некоторые ВДО (например, микрофинансовых компаний или коллекторов) можно купить лишь квалам.

● Экономия времени. Не нужно тратить время на отбор и покупку отдельных рискованных облигаций, а также на их последующую ребалансировку и отслеживание новостей по каждой компании.

● Комиссия — до 1,1%. Для фонда на облигации не так уж мало. С другой стороны, с учетом потенциальной доходности в 18-20% на горизонте года и активного управления, выглядит вполне адекватно.

● Отсутствие денежного потока. Все купоны реинвестируются, поэтому никаких „живых“ денег от облигаций инвестор получать не будет. В то время как инвесторы в отдельные ВДО радуются регулярным выплатам (ну или дефолтам, такое тоже случается).

Фонд ещё в стадии активного формирования, но уже сумел многих заинтересовать. С учетом того, как сейчас штормит третий эшелон на долговом рынке, купить ВДО „пачкой“ через фонд с широкой диверсификацией и дрыхнуть спокойно — вероятно, не такая плохая идея. Даже для Сида.

Главный плюс фонда в том, что он обеспечивает хорошую диверсификацию по сомнительным бондам за небольшие деньги, брать некоторые из которых напрямую реально страшно. Но хвалить управляющих пока рано, потому что истории у БПИФа пока нет, а почти вся доходность формируется за счет РЕПО.

💼Я бы сказал, как минимум любопытно. На мой взгляд, смотрится как разумный выбор для инвесторов, ищущих высокую доходность в портфель с УЖЕ существующей базой из консервативных активов. У меня как раз такой портфель, поэтому я присматриваюсь.

Продолжаю подсвечивать для вас интересные не-типовые варианты инвестирования, про которые не так часто пишут брокеры и аналитики. Сегодня разбираем фонд коммерческой недвижимости «Акцент 5» (XACCSK) от УК «Акцент управление активами».

В основном ЗПИФы недвижимости доступны только квалам, зато фонд от Accent — исключение. Его могут приобрести даже неквалифицированные инвесторы, что сразу дает заметный плюс к ликвидности паёв.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

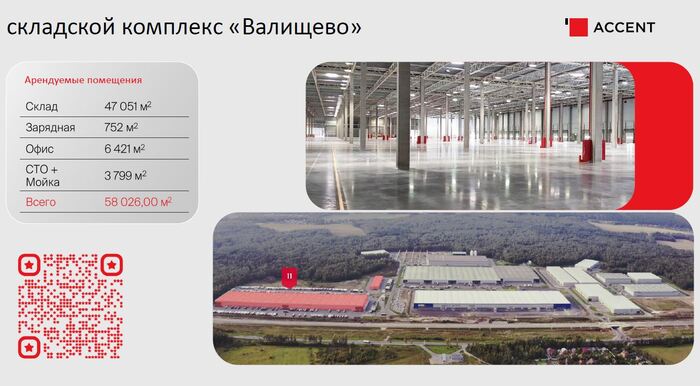

В основе фонда – один крупный и качественный актив: 11-й корпус логистического комплекса «Валищево». Расположен в Московской области на 32 км Симферопольского шоссе.

Склад современный, построен в 2018 году и обеспечен долгосрочным арендным договором с моноарендатором – известной федеральной логистической компанией «Деловые Линии» (входит в ТОП-3 в своем сегменте в РФ).

📊Параметры объекта:

● Класс А (сухо, ровные полы, высокие потолки).

● Площадь – 58 000 м², для склада это серьезный объём.

● Договор аренды – неразрывный до 2032 года с индексацией по ИПЦ без ограничений.

У логистического парка хорошая транспортная доступность благодаря близости крупных транспортных узлов в южной части Московской области.

Инфографика: презентация УК Accent

Accent – российская компания, оказывающая услуги управления инвестициями в коммерческую недвижимость институционального качества. На рынке с 2007 г., имеет 18 лет опыта в недвижимости. Под управлением больше 270 000 м² недвижимости и 31 млрд ₽ активов.

Интересный момент: Accent – единственные на рынке, кто во все проекты и ЗПИФ инвестирует наравне с пайщиками. Цитируя знаменитого Нассима Талеба, «их шкура тоже в игре», т.е. компания разделяет риски вместе с инвесторами.

Инфографика: презентация УК Accent

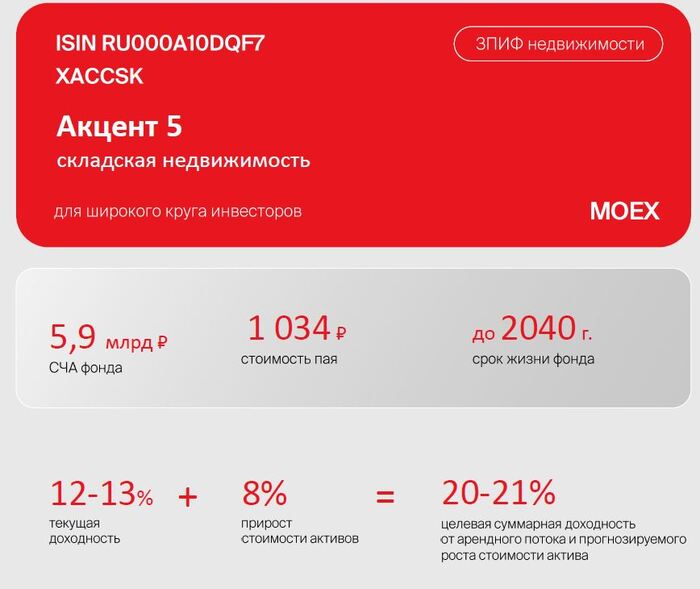

Старт торгов состоялся 23 декабря 2025. Стиль инвест-стратегии — «core» (Базовый). Он предполагает инвестиции в действующие стабилизированные объекты недвижимости высокого инвест-качества.

● Название: ЗПИФ недвижимости «Акцент 5»

● Тикер: XACCSK

● ISIN: RU000A10DQF7

● УК: ООО «Акцент Управление Активами»

● Цена пая: ~1050 ₽

● Оценочная стоимость актива: 5,9 млрд ₽

● Целевая доходность: 20-21%

● Целевая рентная доходность: 12-13%

● Прогноз роста стоимости актива: 8-9%

● Доступен для всех инвесторов

Представлен у всех популярных брокеров, кроме Т-Инвестиции.

Фонд выплачивает пайщикам доход ежемесячно, а арендная ставка ежегодно индексируется на размер ИПЦ.

📍Полную информацию о фонде можно узнать здесь.

Инфографика: презентация УК Accent

● Ликвидность. Паи торгуются на бирже, в стакане всегда стоит маркетмейкер. Также обратный выкуп паев (например, если быстро нужен крупный объем) возможен через УК. Но это не спекулятивный актив, а покупка вдолгую, поэтому для выхода на заявленные параметры по доходности срок владения паями должен быть от года и более.

● Комиссии УК. Включают плату за управление (1% от СЧА) и успех (10% от прибыли). Доходность спрогнозирована УЖЕ с учетом комиссий, но не забываем про НДФЛ.

● Рыночные факторы. Снижение спроса на аренду, досрочное расторжение договоров арендатором, рост ставок ЦБ. Но подчеркну, что в случае с «Акцент 5» (XACCSK) единственный арендатор (лидер отрасли) арендует объект минимум до 2032 года с регулярной индексацией.

Фонд «Акцент 5» (XACCSK) — инструмент для инвестиций в коммерческую недвижимость класса А. Инвестор зарабатывает на ежемесячных выплатах (аренда) и росте стоимости пая (переоценка активов).

Большой плюс фонда — это отсутствие кредитного плеча, объект на 100% обеспечен собственным капиталом инвесторов. При этом сама УК инвестирует вместе с пайщиками, разделяя и риски, и успех фонда.

Это т.н. «мультифонд». УК может докупать новые объекты со временем, и это плюс к диверсификации: если будет несколько складов, риски снизятся.

📈Обгонит ли такой ЗПИФ доходности по вкладам и облигациям? Возможно. Но, на мой взгляд, не это главное. Основное преимущество — это диверсификация вложений, которая добавляет в портфель самый фундаментальный и надёжный класс активов — недвижимость.

Один из самых частых вопросов, который встречается в комментариях под постами о моих сделках — «Сид, почему ты регулярно покупаешь биржевые фонды, там же комиссия, а ещё они не растут!» Я отвечал на этот вопрос так часто, что понял — давно пора написать отдельный пост.

Да, в БПИФах действительно есть комиссии, а некоторые из них на самом деле могут не расти годами. И всё же я сознательно отвожу им важную роль и существенную долю в своем портфеле. Рассказываю, зачем.

Подписывайтесь на мой тг-канал или канал в Макс, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

Я начал интересоваться паевыми фондами с момента своего прихода на биржу (2018-й год). За прошедшие 8 лет у меня накопился неплохой опыт пассивного инвестирования, а также хорошо изученный на практике набор плюсов и минусов такого подхода. Делюсь многолетним опытом!

✅Отличная диверсификация бумаг за копейки (буквально). Например, купив один пай БПИФа на индекс Мосбиржи, вы становитесь совладельцем сразу всех ведущих российских компаний из этого индекса. Самостоятельно собрать такой портфель было бы сложнее и намного дороже.

✅Как инженеру, мне нравится «модульный» подход. Можно подобрать БПИФы на различные классы активов, что позволяет крайне удобно структурировать портфель.

✅Налоговая льгота фондов. По российскому законодательству, БПИФы не платят налоги на поступающие в фонд выплаты. Т.к. дивы и купоны часто полностью реинвестируются обратно в фонд, эти «лишние» деньги будут продолжать работать на прирост стоимости пая.

✅Экономия времени на ребалансировках и выборе активов. Из-за занятости на работе и активного ведения блога, мне порой трудно раздобыть даже 15 минут на вдумчивый выбор бумаг в брокерском приложении. Периодически я просто вваливаю свободную сумму в фонд и не парюсь.

И это только навскидку.

При необходимости перевода активов к другому брокеру нужно будет перевести и заплатить комиссии всего за несколько фондов, а не за несколько сотен отдельных бумаг.

В долгосроке фонд обычно приносит среднерыночную доходность, которую, по статистике, не могут достичь 90-95% инвесторов, выбирающих отдельные акции. Иллюзией, что у меня получится вовремя входить и выходить из акций, как делают многие, я себя не тешу.

⛔Комиссия за управление. Комиссии УК могут достигать 1-3% от чистых активов в год. На коротких дистанциях это незаметно, но за 10-20 лет комиссия может «съесть» заметную часть дохода. С другой стороны, она частично или иногда даже полностью компенсируется налоговой оптимизацией.

⛔Рыночный риск. Да, благодаря диверсификации снижается риск из-за падения какой-то одной бумаги. Но во время спада всего рынка стоимость пая БПИФа будет снижаться вместе с индексом — здесь не получится «пересидеть» в защитных активах или деньгах.

⛔Отсутствие контроля. Вы не можете повлиять на то, какие именно бумаги входят в портфель. Если руководство УК решает, что нужно изменить состав фонда — ваше мнение не учитывается.

⛔Нет денежного потока. Часто выплаты реинвестируются, поэтому никаких «живых» денег от акций и облигаций инвестор получать не будет. Для многих это важно.

⛔Риск закрытия фонда. Я уже несколько раз на это нарывался, причем деньги возвращаются на счет далеко не сразу. Ликвидация фонда может «заморозить» вложенный в него капитал на 2-3 месяца.

⛔Это скучно. Да, систематическое инвестирование через фонды многим может быстро наскучить. Нашему мозгу нравится, когда есть элемент игры и азарта.

Поэтому я инвестирую не только в БПИФы, но и напрямую. Отдельные акции покупаю ради денежного потока, периодически ради спекулятивной цели, а также для диверсификации стратегий. Риски контрагентов (которыми являются УК) никто не отменял. Вспоминаем недобрым словом тот же Finex.

Занятно, что спустя несколько лет инвестирования, практически ВСЕ фонды в портфеле у меня уже давно зелёные и продолжают последовательно расти, несмотря на постоянный негатив по рынку, в отличие от отдельно купленных бумаг. Ну это так, к слову о доходностях на долгосроке.

Моя главная цель, из-за которой я инвестирую — я хочу иметь БОЛЬШЕ свободного времени и МЕНЬШЕ нервов, а не наоборот, как у трейдеров. Именно поэтому я давно не торгую от уровней, хотя в 2019-2021 гг. именно этим и занимался.

🦥Потом осознал, что истинная ценность — чтобы на 2 недели можно было отключить телефон, уйти в лес и вообще не париться о новостях и о том, какие там сейчас уровни по рынку. Портфель, базовым ядром которого являются фонды, отлично подходит для этого.

В марте на Мосбирже начал торговаться новый любопытный фонд SPRN, который повторяет легендарный «Портфель лежебоки» от инвестора Сергея Спирина. Наверное, среди российских инвесторов этот «всепогодный» рюкзак активов на слуху больше всех остальных.

🦥Я тоже ленивый инвестор, и создавать свой капитал начал даже раньше, чем появилась опубликованная спиринская концепция. И тоже ценю качественную диверсификацию. Поэтому с интересом «прожарю» новый фонд!

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

По своей конструкции SPRN — это «готовый портфель в один тикер». Мосбиржа описывает его как фонд, созданный для реализации знаменитой инвестиционной стратегии Сергея Спирина.

💼В портфеле три группы активов в равных долях — российские акции, российские облигации и золото. В качестве ориентира доходности названа смесь из трёх рыночных бенчмарков:

● 33,4% Индекс Мосбиржи полной доходности MCFTR

(сейчас в нём основную долю занимают Сбер, Лукойл, Газпром и Яндекс — суммарно почти 50%);

● 33,3% Индекс Мосбиржи корпоративных облигаций (дюрация 1-3 года RUCBTR3YNS);

● 33,3% Золото (GLDRUB_TOM).

⚖️Предусмотрены плановые ребалансировки — раз в год, и внеплановые – при отклонении веса любого из компонентов более, чем на 15%.

До сих пор инвестору, который хотел повторять подобную стратегию, чаще приходилось собирать её самостоятельно из нескольких инструментов и отдельно следить за ребалансировкой. Теперь это можно сделать через покупку всего одной бумаги.

Торжественный запуск фонда. Спирин — второй слева. Источник фото: РБК

Справка: Спирин начал вести свой «Портфель лежебоки» в 2010 году (его оригинальная статья 16-летней давности здесь). Сочетание вышеуказанных активов с учетом ежегодных ребалансировок обеспечило модельному портфелю в ретроспективе рост в 118 раз за 12 лет (с конца 1997 по сентябрь 2010).

Для подсчетов были использованы «Фонд российских акций» и «Фонд Рублевые сбережения», а также цены на золото Банка России. С декабря 1997 по декабрь 2025 модельный портфель вырос в 696 раз.

🤷♂️Спирин, конечно, был не первым в плане этого концепта. Сам автор стратегии отмечает, что в основу портфеля положены идеи портфельной теории Гарри Марковица, которая заключается в том, что портфель из активов с низкой корреляцией друг с другом с регулярными ребалансировками позволяет снизить риски инвестирования.

📈А я в 2008 году, начиная создавать капитал и не зная ни о каком Спирине и Марковице, первое целевое распределение для себя обозначал такое: 33% вклады, 33% валюта и 33% золото. В акции и облигации я тогда особо не вникал, но принцип портфельного инвестирования уже понимал интуитивно.

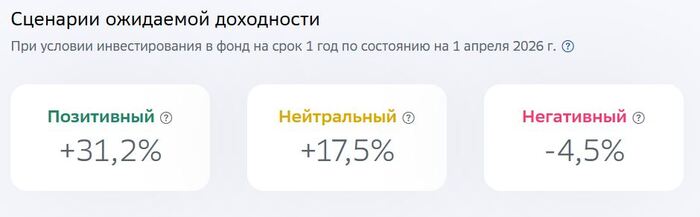

Сценарии прогнозной доходности фонда SPRN с сайта УК «Первая»

● ISIN: RU000A10ECQ2

● УК: Первая (Сбер)

● Тип активов: смешанный

● Валюта активов: рубль

● Валюта торгов: рубль

● Цена пая: ~10 ₽

● Комиссия фонда: 0,79%

● Фонд для всех

👉Все дивиденды и купоны по бумагам в составе фонда реинвестируются.

● Цена пая — 10 ₽. Можно собрать диверсифицированный рюкзак из бумажного золота, акций и облигаций буквально за копейки.

● Налоговая льгота. По российскому законодательству, БПИФы не платят налоги на поступающие в фонд выплаты. Т.к. дивы и купоны полностью реинвестируются обратно в фонд, эти «лишние» деньги будут продолжать работать на прирост стоимости пая.

● Экономия времени. Не нужно тратить время на отбор и покупку отдельных активов, а также на их последующую ребалансировку и отслеживание новостей по каждому инструменту и каждой компании.

● Пассивное управление. Не совсем полный пассив, но почти: управляющие должны стараться следовать за выбранными индексами и не гнать отсебятину.

● Комиссия — 0,79%. Из них вознаграждение УК — 0.39%, комиссия депозитария — до 0.09%, и ещё 0.4% — прочие расходы.

Это, на мой взгляд, довольно демократично — одна из самых низких комиссий среди всех смешанных фондов на Мосбирже. Её даже обещают понизить до 0.68% после привлечения первых 0,5 млрд ₽.

● Отсутствие денежного потока. Все выплаты реинвестируются, поэтому никаких «живых» денег от акций и облигаций инвестор получать не будет. Для многих это важно.

Один из немногих свежесозданных фондов, который близок мне по духу и не вызывает отторжения. Скорее всего, комиссия УК при заданных параметрах будет с запасом скомпенсирована налоговой льготой БПИФа.

🎯Может подойти для тех, кто не хочет самостоятельно отбирать активы и ребалансировать портфель, а также для новичков — наломать дров даже плохому управляющему в таком фонде будет проблематично.

Помнится, когда я впервые услышал о всепогодном портфеле Спирина (будучи уже зрелым инвестором), первое, что я подумал — «зачем ТАК много золота?» Я в принципе и сейчас так думаю.

У золота бывают как периоды бурного роста, так и периоды длительной стагнации, и рост мы похоже уже во многом отыграли за последние пару лет. Да и биржевое золото руками не пощупать и в сейф не положить, к сожалению.

Лично я бы добавил 4-й или 5-й актив (например, валютные облигации и/или фонд ликвидности), сделав распределение по 25 или 20%. С другой стороны, «портфель лежебоки» изначально задумывался как максимально упрощенный — чтобы ребалансировать можно было быстро и легко.

✅ В целом, фонд оставляет скорее приятное впечатление, как и его «идейный вдохновитель». Особенно на фоне большинства других более «узконаправленных» БПИФов, которые УК клепают на скорую руку ради выкачивания комиссионных денег из хомяков. Если комиссия ДЕЙСТВИТЕЛЬНО будет понижена до 0.68%, то обязательно нужно будет присмотреться.

На днях Сбер (УК «Первая») запустил биржевой фонд «Портфель Лежебоки». Накидаю несколько мыслей по этому поводу.

🐌 Этот портфель можно без преувеличения назвать «культовым» в среде русскоязычного инвестблогинга, см. вот здесь у Сергея Спирина (оригинальная статья вышла аж в 2010 году).

🐌 Самого Спирина журналисты уже обозвали «управляющим портфеля», хотя по факту он прямого отношения к этому фонду не имеет. Ну, кроме общей духовно-идеологической поддержки – тикер фонду присвоили SPRN. Иметь свой именной тикер на бирже – это серьезный флекс, давайте признаем!

🐌 Целевая структура портфеля: почти поровну между российскими акциями, облигациями и золотом. Плановая ребалансировка раз в год, внеплановая – при отклонении веса любого из компонентов более, чем на 15%.

🐌 К слову, кое-где «лежебоку» назвали «пассивнейшим из пассивных портфелей» – но это, очевидно, не так. Самым строго пассивным портфелем (не требующим принятия вообще никаких активных решений о составе и управлении) был бы портфель всех доступных рыночных активов, взвешенных по капитализации.

🐌 Совокупные расходы на старте фонда составляют 0,79% годовых, после привлечения первых 0,5 млрд руб. – обещают понизить до 0,68%. Это очень по-божески для российского рынка! Для сравнения, типичные расходы по относительно дешевым крупным российским БПИФам: акции – 0,67%, облигации – 0,40%, золото – 0,66%. То есть, целевые 0,68% – это в целом где-то недалеко от нижней планки по рынку.

🐌 Отдельно достойно похвалы, что Сбер тут не стал делать «фонд с тремя другими фондами Сбера внутри», что привело бы к дополнительному скрытому слою комиссий. Вместо этого здесь идут инвестиции напрямую в классы активов.

🐌 С акциями (индекс Мосбиржи) и золотом (бумажный контракт GLDRUB_TOM) там всё понятно, а вот облигационная часть – самая любопытная. В качестве целевого индекса здесь взят RUCBTR3YNS – рублевые корпоративные облигации сроком 1–3 года. При этом УК оставляет за собой право по своему усмотрению отклоняться от индекса из соображений доступной ликвидности – это нормальный подход (с учетом этого нюанса фонд считается активным, а не чисто индексным).

🐌 Почему именно корп. облигации короткой дюрации – официально никто не пояснил. «Оригинальный» лежебока когда-то базировался на ПИФ Тройки Диалог «Илья Муромец», который сейчас принадлежит Сберу и называется «Рублевые сбережения». Там 60% приходится на гособлигации, а средняя дюрация составляет 3,5 лет – это чуть больше похоже на класс активов «облигации» в классическом понимании. Можно сказать, что в новом «Лежебоке» облигации заменили на что-то ближе скорее к кэшу (самые короткие бумаги с близким гашением).

🐌 Если говорить про сам портфель, то на первый взгляд кажется, что там маловато акций – всего треть. При этом надо понимать, что в классическом «западном» портфеле 60/40 (акции/облигации) предполагается, что облигации должны плюс-минус демпфировать просадки акций (условно, в самые кризисные моменты ФРС снижает ставку процента + все бегут в «безопасные» US Treasuries => бонды растут). Но в России в кризисы часто принято ставку, наоборот, повышать «для обеспечения финансовой стабильности» – поэтому акции и облигации чаще будут ходить парой в одну сторону. В этом смысле более короткая дюрация облигационной части, наверное, обоснована.

🐌 Треть золота в портфеле, наоборот, «в вакууме» выглядит немного завышенной – но на российском рынке эту часть можно считать своего рода прокси в том числе на курс доллара. Если допустить повышенную корреляцию акций и облигаций в кризисные моменты в РФ, то именно золото будет выступать тем самым «защитным демпфером», что как бы отвечает на вопрос «а нафига его целая треть?»

🐌 В общем и целом – на мой взгляд, не самый плохой портфель для российского инвестора с не очень агрессивным профилем.

🐌 Отдельно еще давайте обсудим, что выгоднее – брать долгосрочно фонд, или собирать своего «лежебоку» самому. Смотрите, физлицо в любом случае платит НДФЛ с дивидендов и купонов; фонд – не платит и реинвестирует их сразу обратно в портфель без потерь. Если продержать такой фонд свыше трех лет, то можно использовать льготу на долгосрочное владение (для налоговых резидентов РФ) и вообще не платить никакие налоги.

🐌 Какой размер этого эффекта? Прикинем на коленке: при средней дивдоходности акций 8% и купонном доходе облигаций 13%, получаем средний yield портфеля около 7% годовых. При НДФЛ 13–15%, получаем налоговые потери от прямого инвестирования около 0,9–1,0% в год. Получается, в текущих рыночных условиях для долгосрочного инвестора TER 0,68–0,79% будет отбиваться чисто налоговой экономией.

🐌 Дополнительная выгода еще будет на ребалансировках: портфель предполагает довольно существенные продажи активов в моменты высокой волатильности. Внутри фонда это можно делать без налоговых последствий, а если собирать то же самое вручную – придется с высокой вероятностью платить НДФЛ с каждой ребалансировки.

Пишу интересно про финансы у себя в ТГ-канале RationalAnswer.