На фоне очередного падения рубля, вспоминаю свой пост от 20 марта:

Несмотря на то, что ослабление рубля — мой базовый сценарий на 2026 год, текущая волатильность не вызывает ничего, кроме раздражения.

Вместо плавной девальвации рубль летит вниз с пролетарским размахом.

Ну зачем так? Зачем так жестко, для чего нам такая волатильность?

Мы рискуем увидеть обратную свечку уже через месяц. И наш народный рубль будет летать вверх-вниз не хуже криптового щиткоина.

Тогда прогноз сбылся на 100%. И я до сих пор не понимаю, зачем нам такая волатильность.

Вижу угрозу повторения сценария.

Бюджетное правило так и не поменяли. А цены на нефть уже упали. Пока еще ЦБ покупает валюту. Но объемы пересмотрят уже на этой неделе. А в августе при текущей динамике цен на нефть вообще грустно станет.

Может быть опять придется валюту продавать. Тогда в стакане на нашем тонком рынке опять будет ежедневно сидеть настойчивый и решительный продавец валюты. В прошлый раз это привело к укреплению рубля. Почему в этот раз должно быть не так?

Буду честен: вчера впервые за несколько лет был день, когда меня от фондового рынка тошнило. Я не успевал смахивать пуш-уведомления о том, что очередная акция достигла очередного дна. Одновременно сыпались торговые уведомления об исполнении расставленных лимитных заявок.

💸Сыпались так часто, что пополнять брокерские счета потребовалось несколько раз за вчерашний день. Банковские накопительные счета исчерпаны под ноль — ровно к 2300 п. по индексу, как я и планировал. Правда, втайне надеялся, что до этих отметок всё же в этом цикле не дойдем. Дошли.

Чтобы не пропустить самое важное и интересное, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

Более того, я впервые за 3 года распаковал свой «НЗ» в фонде денежного рынка. Пока на пол-шишки, но распаковал. Как много раз объяснял, готов усредняться вплоть до 1900 п. по ММВБ. Дальше сбережения закончатся, но уж если мы уйдем даже ниже 1900 п., упавшие акции скорее всего будут нашей минимальной проблемой.

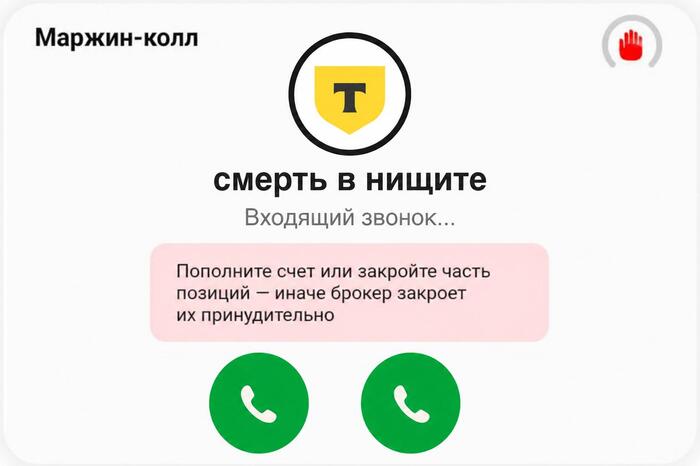

🤔В комментариях регулярно прилетают наивные вопросы, почему рынок так сильно падает и когда это закончится. Если отбросить конспирологию о кукловодах, которые специально насаживают бедных хомяков на маржин-КОЛ, и выходе нерезидентов, то причины те же — эскалация атак на наши тылы, проблемы с топливом, сильный рубль и отсутствие драйверов для экономики.

ВСУ ударили ракетами по Воронежу, есть погибшие. Зюганов предложил изъять 130 трлн из банковской системы, и многие восприняли это как некий пробный шар, попытку властей открыть «окно Овертона».

Кстати, объективно негативная реальность при этом не отменяет того, что рынок могут специально продавливать своими шортами крупные спекулянты (те самые «кукловоды»). Одно другое не исключает.

😫Худший день с 2022 года

Дневная просадка индекса Мосбиржи составила 4,23%. Это официально ХУДШИЙ день с осени 2022 г., когда была объявлена 1-я волна сами помните чего.

📉Вот это уже больше похоже на сносы стопов и маржин-коллы, чем то что было двумя неделями ранее на 2500 п. Сильнее прочих за день рухнули ОАК (-17%, иронично), Циан (14,4%), Самолет (-13,6%, не менее иронично), Делимобиль, ВУШ (по 14%). Лучше рынка держались Совкомбанк, Европлан, Полюс (околонулевая динамика).

Многие инвест-гуру пишут, что точно знали, что рынок упадёт. Мол, они-то заранее покупали облигации и предостерегали от вложений в акции. Хотя почти у всех есть инвест-портфели, которые разумеется в такой же сильной просадке. Но зачем про это публично вспоминать, да?)

Я тоже топлю за облигации и вклады с тех времен, когда это, как грицца, «ещё не было мейнстримом». И когда большинство собирали свои дивидендные портфели на бешеном росте 2023 года вблизи 3000 п. — там можно было палку воткнуть, и она зазеленела бы — я рассказывал в основном про защитные активы.

🤷♂️Но при этом честно говорю: да, облажался. Покупки акций с 2800 до 2400 п. по индексу не были оправданными, сейчас растет большой лось. Вчера пару сотен тысяч рублей как корова языком слизнула, сегодня обнищание продолжается.

⏳Кто-то хотел вернуться в 2008-й?

Газпром торгуется ниже 100 ₽. В последний раз это было в 2008 году — 18 лет назад, в год начала моей инженерной работы и старта осознанного инвестирования. Тогда GAZP улетел с 365 до 90 ₽ за три месяца на мировом финансовом кризисе, и переписал свои хаи только 13 долгих лет спустя.

Падать еще есть куда. Тот же Сбер еще достаточно крепко держится, потерял всего пару процентов. А в 2008-м, кто не помнит, он весело сложился со 100 до 15 ₽.

📈Но помним, что те кто продавал Сбер в 2008-м по 15 ₽, совсем скоро наблюдали как он торгуется по 150. Эти же акции 24 февраля 2022 рухнули до 90 ₽, а потом буквально за год выросли в 3 раза. Всё циклично.

Скрин комментария из соцсети Пульс

🎯Что дальше?

Отскоком даже и не пахнет. На вечерней сессии нас продолжили заливать вниз, и наблюдать бесконечные кровавые потёки в брокерских приложениях было почти физически больно.

Обычно физики после основной сессии активизируются, и идёт локальный вечерний отскок, однако в этот раз всё намного более депрессивно.

Но настраиваю себя на мысль: продавать сейчас на эмоциях — возможно, означает переводить бумажный убыток в реальный именно тогда, когда надо докупать.

💼Хорошо, что в портфеле приличную часть составляют облигации, фонды облигаций и квази-валютные бонды — валютная часть капитала вчера зеленела, частично компенсируя сильную просадку рисковых активов.

💰Кстати, деньги со вкладов не трогаю и трогать не буду. Вклады — это база капитала и всепогодная «подушка безопасности». Это святое.

До цели в 2300 пунктов, которую я обозначил 9 июня, мы довольно быстро дошли. Не стану предсказывать, где нащупаем дно. Никто этого не знает. Обычно механика одна и та же: паника с ускорением на дне, массовые маржин-коллы и панические продажи на минимумах, потом восстановление без тех, кто сдался и вышел. Сейчас нужно тщательно взвесить все риски для себя и готовность сидеть в минусах. Но яжинвестор😎

👉Подписывайтесь на мой телеграм или MAX — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Нихао! На фоне объявления покупок валюты Минфином и [вроде бы] пытающего начаться разворота рубля, крупняк продолжает массово занимать в иностранных деньгах.

Главный цветмет-гигант нашего рынка Норникель 10 июня соберёт заявки на новый выпуск бондов с привязкой к китайской валюте. Давайте посмотрим, стоит ли хватать облигации.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🔩Эмитент: ПАО «ГМК «Норильский никель»

🏭ГМК Норникель — мировой лидер в производстве рафинированного никеля и палладия. Занимает 4-е место в мире по производству платины, а также производит медь, кобальт, родий, серебро, золото, иридий и другие важные для промышленности металлы.

В состав Группы входит более 85 компаний. Основные производственные мощности находятся в РФ на полуострове Таймыр, Кольском полуострове и в Забайкальском крае.

Надеждинский металлургический завод в Норильске. Источник: zavodfoto

⛔В 2022 г. Великобритания и США ввели санкции против крупнейшего совладельца компании Владимира Потанина. Правда, Минфин США специально подчеркнул, что санкции не затрагивают саму ГМК, т.к. подсанкционным лицам не принадлежит контролирующий пакет акций.

⭐Кредитный рейтинг: AАА «стабильный» от Эксперт РА (ноябрь 2025) и НКР (апрель 2026) — наивысший.

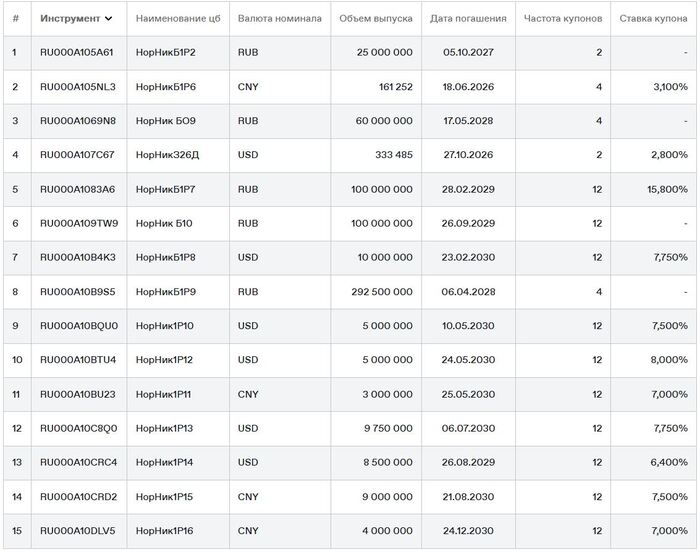

💼В обращении 15 выпусков облигаций в рублях, долларах и юанях общим объемом ок. 11 млрд $. Уже 18 июня погашается юаневый НорНикБ1Р6 на 161 млн ¥. Очевидно, что в т.ч. под рефинанс и берётся новый займ.

Облигации ГМК Норникель на Мосбирже. Данные от 09.06.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Норникель

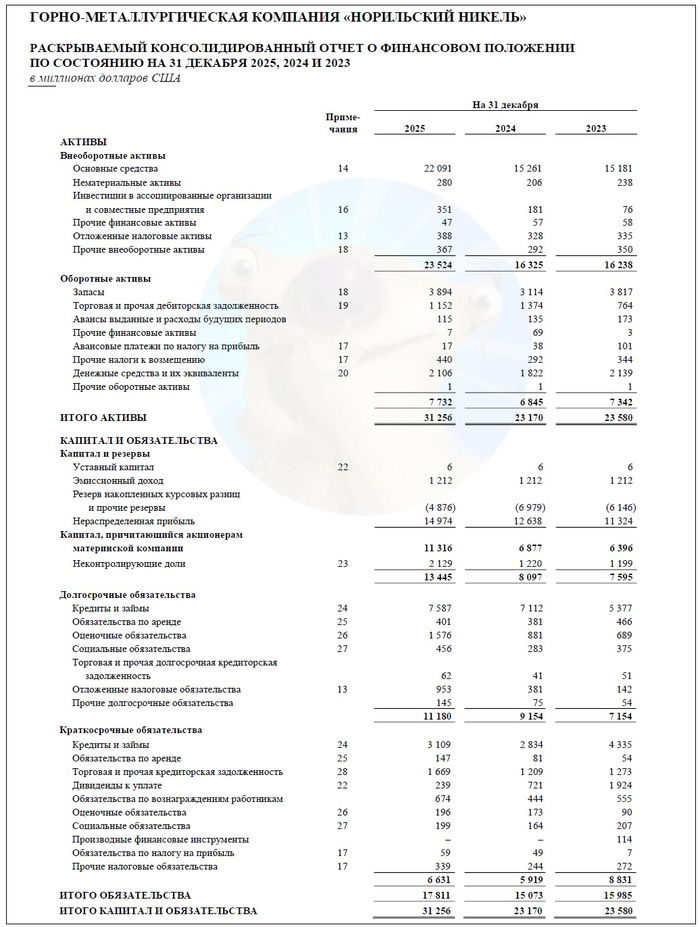

Смотрим ключевые цифры из отчетности МСФО за 2025:

🔼Выручка: 13,8 млрд $ (+10% г/г). Главным образом за счет роста объема продаж металлов и положительной динамики цен, хотя цены всё ещё давят. Себестоимость выросла на 11% до $7,61 млрд.

🔼EBITDA: 5,7 млрд $ (+9% г/г). Рентабельность по EBITDA осталась на уровне 41%.

🔼Чистая прибыль: 2,47 млрд $ (+36% г/г). Позитивное влияние курсовых разниц из-за укрепления рубля. Финансовые расходы за год подросли на 4,2% до 934 млн $.

💰Собств. капитал: 13,4 млрд $ (+66% за год). Активы прибавили 35% до 31,3 млрд $ за счет увеличения основных средств. На балансе 2,11 млрд $ кэша (в начале 2025 года было 1,82 млрд).

👉Кредиты и займы: 10,7 млрд $ (+7,5% за год). Долговая нагрузка по показателю Чистый долг / EBITDA снизилась до 1,6х (в конце 2024 была 1,7x, в конце 2023 — 1,2х). Нагрузка в рублевом выражении сократилась на 17,3% до 837 млрд ₽.

Источник: отчетность ПАО «ГМК Норникель» по МСФО за 2025

⚙️Параметры выпуска

● Название: НорНик-001Р-17-CNY ● Номинал: 1000 ¥ ● Объем: ожидается ● Купон: до 8% (YTM до 8,29%) ● Выплаты: 12 раз в год ● Срок: 4 года (1440 дней) ● Оферта: нет ● Амортизация: нет ● Рейтинг: ААА от ЭкспертРА и НКР ● Выпуск для всех

👉Расчеты по выбору инвестора: в китайских юанях или в рублях по курсу ЦБ на дату выплат.

👉Организаторы: ИК «Табула Раса».

⏳Сбор заявок — 10 июня, размещение — 16 июня 2026.

🤔Резюме: одолжим Потанину?

🏭Итак, Норникель размещает локальные юаневые облигации на 4 года с ежемесячным купоном в рублях, без амортизации и без оферты.

✅Крупнейший эмитент. Мировой лидер в производстве цветных металлов с наивысшим кредитным рейтингом AAА.

✅Показатели растут. После довольно сложного 2024 года, Норникель смог перестроить логистику и нарастить выручку, прибыль и собственный капитал. При этом долговая нагрузка за год даже немного снизилась.

✅Долгосрочный выпуск. 4 года без амортизации и оферты. При удержании бумаг от 3-х лет будет действовать налоговая льгота (ЛДВ) на валютную переоценку.

👉Ставка на валюту для инвесторов сейчас может быть хорошим шагом, но непонятно, насколько сильно сам юань будет слабеть к баксу.

⛔Санкционные риски. США и Великобритания ещё в 2024 г. запретили импорт российского никеля, меди и алюминия, но прямых санкций против ГМК так и не ввели — это позволяет компании спокойно получать валютную выручку. Но далеко не факт, что геополитика снова не качнется в «плохую» сторону.

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы по 6-8% в год, то рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: купон соответствует рынку — почти весь крупняк последнее время предлагает 7.5-8% в юанях. В целом, для валютной диверсификации при нынешнем курсе рубля смотрится как вполне нормальный вариант, чтобы припарковать кэш. Я сам держу приличную позицию по долларовому выпуску Норникель 1Р14.

Напомню, что для «короткие» юаневые ОФЗ-CNY 2029 дают купон 6%. Выпуск Норникеля выглядит любопытнее по сравнению с ОФЗ для тех, кто опасается быстрой девальвации рубля и хочет разбавить портфель юаневыми бондами. Взял на карандаш, при купоне 7.8%+ считаю интересным.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

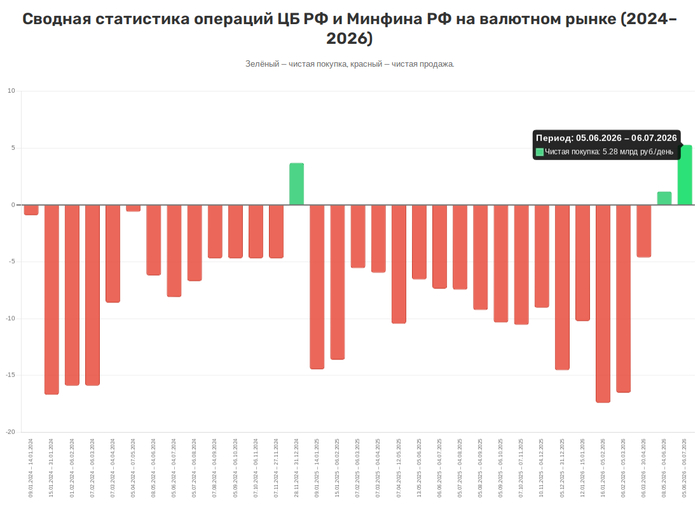

Банк России с 5 июня по 6 июля увеличит покупку валюты до 5,28 млрд рублей в день (с 8 мая по 4 июня объем покупок составляет 1,18 млрд рублей в день).

На первый взгляд, при текущих дохода от экспорта, 5 млрд — немного.

С другой стороны, в прошлом году, несмотря на действия экспортёров, 5+ млрд хватило, чтобы сдвинуть курс. Теперь ЦБ начал играть за другую команду. Наш валютный рынок давно не видел такого активного и настойчивого покупателя.

Посмотрим, что будет в июле. Если покупки увеличатся, ЦБ реально способен сдвинуть курс и закрепить его на новых уровнях.

Правда, мир с Ираном, открытие пролива, нефть вниз… ЦБ в любой момент может перевернуться. Именно поэтому мне нравится распределение портфеля по валютам 50/50, чтобы не следить за новостями и не подглядывать за Ираном.

В публичном портфеле валютные облиги продолжаю держать. Не планирую ничего трогать. Счет маленький, комиссия за сделку огромная, суетиться себе дороже. Там валюта и рубли примерно 50/50.

В публичном портфеле мне всё нравится, кроме постоянно укрепляющегося рубля. Всю дорогу портит доходность (в моменте там 13,55%). Но падение рубля неизбежно как второе пришествие, поэтому сижу без суеты.

Основным портфелем управляю активнее. Там сейчас 100% рублевых облиг. Срочно возвращать валюту не вижу смысла. Рубль обязательно упадёт, но почему сейчас?

В моменте всё работает на крепкий рубль. Слишком высокие цены на нефть, слишком долго перекрыт пролив, слишком высок накопленный урон мировым запасам. Экспортная выручка всё ещё огромная, риски эскалации никуда не ушли. Однажды всё поменяется, но пока так.

Для ухода в валюту нужен триггер. Например, стабильный мир с Ираном. Если открытое судоходство продержится хотя бы месяц, можно ждать обвала доходов от экспорта.

Еще вариант — бюджетное правило. Надо следить за действиями ЦБ. Стакан тонкий, ЦБ может в одно лицо ситуацию перевернуть. Но это если будет желание. Желания нет. Видимо, крепкий рубль помогает бороться с инфляцией, а сегодня это приоритет.

В общем, если хочется больше развлечений, можно внимательно следить и за Ираном, и за ЦБ. А если не хочется, то портфель 50/50 отлично смотрится. Рубль сегодня крепче, чем был до начала санкций. Ситуация ненормальная, рано или поздно всё починится.

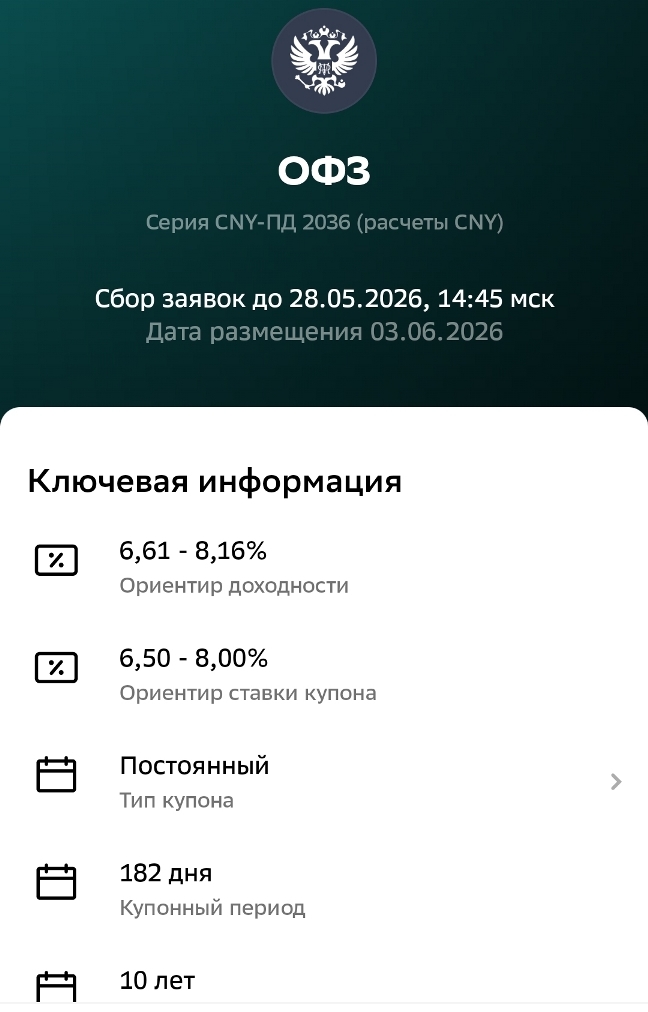

После очень долгой 10-летней подготовки, Минфин пообещал штамповать ОФЗ в юанях ежегодно, и похоже не шутил. В декабре разместились дебютные выпуски ОФЗ-2029 и ОФЗ-2033, а сейчас анонсирован длинный «китайский» выпуск аж на 10 лет вперёд.

Очередные гособлигации в юанях вот-вот появятся на рынке. Причем с купоном заметно интереснее предыдущих. Стоит ли участвовать и получится ли разбогатеть на щедрости Минфина? Давайте разберёмся.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏛️Зачем вообще занимать в юанях?

💸Российский долговой рынок ещё с крымских событий активно ищет альтернативу доллару и евро, а юань в последние годы стал ключевой валютой внешней торговли, его доля в расчетах превысила 40%.

Для институциональных инвесторов ОФЗ в юанях — это инструмент валютной диверсификации без вывода капитала за рубеж. Для частников типа нас — опция зафиксировать доходность в условно «дружественной» валюте, особенно тем, кто исторически не доверяет «деревянному» на длинном горизонте.

💰Ну а для Минфина (и это главное!) — возможность привлекать в бюджет деньги под процент почти в 2 раза НИЖЕ, чем сейчас ему удаётся делать через рублевый долг. Тем более, что торговый оборот с Китаем в нацвалютах растет, и юаней в закромах Родины очевидно накопилось достаточно.

В мае как раз погашаются суверенные облигации в «недружественных» валютах, поэтому министерство хочет их заменить. По сути, государство тоже рефинансирует свой долг новым займом, как делают многие компании.

⚙️Параметры ОФЗ CNY-ПД 2036

● Объем выпуска: ожидается ● Номинал: 10 000 ¥ ● Купон: до 8% (YTM до 8,16%) ● Величина купона: до 800 ¥ ● Выплаты: 2 раза в год ● Погашение: 21.05.2036 (10 лет)

🇨🇳Расчеты по выбору инвестора: в китайских юанях или в рублях по курсу ЦБ на дату выплат.

Интересно, что размещение бондов проходит не через классические аукционы Минфина (когда купон известен заранее, но есть цена отсечения), а через букбилдинг по ставке купона, т.е. аналогично корпоративным облигам.

Скрин анонса размещения из Сбер Инвестиции

🤔Плюсы и минусы

✅Максимальная надежность. Долг обеспечен напрямую государством — это ОФЗ, че тут скажешь. По определению, самые безопасные ценные бумаги в стране, надежнее уже некуда.

✅Страховка от девальвации. Валютная диверсификация без рисков заморозки и отжатия.

✅10-летний срок. На рынке очень мало корпоративных валютных выпусков со сроком более 5 лет без амортизаций и оферт (есть, например, два замещающих выпуска Газпрома с погашением в 2034 и 2037 г). Юаневых выпусков дольше 3-х лет сейчас всего три: ОФЗ-CNY 2033, РЖД 1Р-51R и свежий Газпром 3Р22.

⛔Номинал 10 тысяч юаней (более 100 тыс. ₽). Подойдет далеко не для каждого частного портфеля. Облиги получились даже тяжеловеснее, чем классические «замещайки» по $1000.

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы по 6-8% в год, то рублёвые ОФЗ и корпоративные выпуски с рейтингом ААА принесут больше дохода.

⛔Полугодовой купон. Аналогично старым добрым ОФЗ-ПД. Для инвесторов «новой волны», избалованных выплатами 12 раз в год, это может стать отталкивающим фактором.

⚠️Налоги! Минфин уже разъяснил, что с валютной переоценки этих бумаг БУДЕТ взиматься НДФЛ (причем, насколько я понимаю, даже если бонды фактически куплены за юани). Правда, после этих разъяснений всё равно осталось неясным, будет ли действовать ЛДВ. Формально, выпуск под льготу долгосрочного владения подходит.

Облигации в юанях со сроком более 3 лет на Мосбирже. Данные от 26.05.2026

🎯Резюме

В целом всегда позитив, когда на бирже появляются новые интересные инструменты, да ещё и максимального кредитного качества. Лично меня сам факт анонса новых юаневых госбумаг весьма порадовал, особенно при нынешнем аномально сильном рубле.

🤑Ориентир купона 8% выглядит очень щедро. Напомню, что ОФЗ-2029 разместилась с купоном 6%, а ОФЗ-2033 — с купоном 7%. И сейчас обе торгуются заметно выше номинала. Я бы на такую щедрость от родного государства не рассчитывал, и настраивался бы на итоговый купон в районе 7-7,5%.

Но порог входа не совсем для рядового инвестора, да и юаневые корпораты можно найти с доходностью пободрее, если принять на себя побольше рисков. А самое главное — рубль пока только укрепляется и не факт, что собирается сдавать позиции.

🇷🇺Так что ОФЗ в юанях рискуют быть похожими на ОФЗ в рублях, только под низкую ставку. Но я всё равно размышляю над тем, чтобы взять себе в портфель 10-летнюю бумагу. У меня как раз есть свободные юани, которые в принципе давно пора было куда-то пристроить. А такие юаневые госбонды предлагают доходность гораздо выше нынешних юаневых вкладов.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Bloomberg опять выкатил громкий заголовок: рубль "лучшая валюта мира", плюс 12% к доллару, аналитики в шоке. В соцсетях начался привычный цирк. Одни празднуют экономическую победу, другие пишут что-то вроде «да они там просто печатают рубли, скупают на них валюту и опять всё уведут».

Звучит как дилетантская конспирология. По учебнику-то всё чисто: напечатаешь рублей - курс рухнет, а крепкий рубль государству невыгоден, ведь бюджет получает в валюте, а тратит в рублях. Логично. Пока вы сидите внутри классической макроэкономики.

Стоит сделать шаг в сторону и посмотреть, как ЦБ, правительство и крупный бизнес работают в одной плотной сцепке, — народная интуиция перестаёт выглядеть глупой. Скорее наоборот, пугающе точной. Дальше попробую разобрать, как устроена эта закрытая схема и почему аномально крепкий рубль для верхушки — не баг, а подарок.

Сначала про «просто включим станок»

Если тупо печатать рубли и скупать на них доллары на бирже, выйдет катастрофа. Денежная масса распухнет, доллар улетит в космос, рубль превратится в фантик. На свеженапечатанное дешёвую валюту не возьмёшь , это базовая физика рынка.

Кстати, последствия рублёвой накачки и так у всех перед глазами. Достаточно заглянуть в супермаркет. Биржевой график может рисовать сколь угодно красивое укрепление, а ценники показывают совсем другую картину — ту самую инфляцию, которую уже не замаскируешь. И возникает неприятный вопрос: если еда так дорожает при «лучшей валюте мира», что будет, когда курс отпустят?

С бюджетом тоже не складывается. При нефти $70 курс 100 даёт казне 7000 рублей с барреля, курс 65 - всего 4550. Разница огромная, а платить надо зарплаты, социалку, ВПК. По всем формальным признакам сильный рубль Минфину невыгоден.

Тогда почему он укрепляется, а Bloomberg недоумённо чешет голову?

Эффект Кантильона: кому достаются свежие рубли

Тут и срабатывает та самая сцепка. Рубли действительно льются в экономику в колоссальных объёмах, просто не туда, куда смотрит обыватель.

Есть старый термин, эффект Кантильона. Смысл простой: ближе всего к печатному станку сидят самые удачливые. Они получают свежие деньги первыми, пока цены ещё не подтянулись, а курс не просел.

Адреса распределения известны: гособоронзаказ, военные подряды, мегастройки со «своими» подрядчиками, льготные кредиты системообразующим корпорациям. На выходе - олигархи, доверенные топ-менеджеры и чиновники с астрономическими рублёвыми мешками на руках.

Дальше встаёт простой вопрос. Что с этими рублями делать в условиях неопределённости? Хранить глупо. Нужны реальные мировые активы.

Кому нужен завышенный курс

Чтобы бенефициары спокойно конвертировали свои миллиарды, государство включает административку. Экспортёров заставляют сдавать валюту, импорт зажат санкциями, а для обычных людей и малого бизнеса выстроен целый частокол ограничений: комиссии, лимиты, блокировки переводов.

На внутреннем рынке получается перекос. Долларов много — их принудительно сдают экспортёры. Покупать легально некому. Итог предсказуем: рубль крепнет.

Для рядового гражданина курс 65 это абстракция. Вы не зайдёте в банк и не купите миллион долларов по биржевой цене без комиссий и лимитов, чтобы потом спокойно перевести их за границу. А для участников сцепки коридор открыт: спецразрешения правкомиссий, структуры в дружественных юрисдикциях, серые каналы.

Арифметика грубая, но наглядная. При рыночном курсе 100 на 10 миллиардов рублей купишь $100 млн. При зажатом курсе 65 - $153 млн. Лишние $53 млн ниоткуда, просто потому что ЦБ и Минфин держат курс. Дальше эти деньги уходят из страны быстрее, чем вы дочитаете эту строчку. Capital flight на максималках, только теперь полностью легализованный.

Золото вместо SWIFT

Прямые долларовые переводы на Запад зажаты, поэтому у схемы появился физический контур. Россия один из мировых лидеров по добыче золота. Государство, через ЦБ или госбанки, выкупает его у добытчиков за те же рубли. Слитки совершенно легально едут в Дубай или Гонконг и продаются там за доллары или дирхамы. Чистая валюта оседает на счетах нужных людей либо уходит на закупку серого импорта для их же бизнесов.

Итог круговорота: рубли остались внутри и разгоняют инфляцию для нас с вами, золото уехало, валюта легла куда надо.

Что в сухом остатке

Когда видите заголовок про «лучшую валюту мира», радоваться нечему. В системе координат, где страна больше похожа на закрытое акционерное общество с известным кругом совладельцев, аномально крепкий рубль — не индикатор здоровья. Это окно, которое открывают сами для себя. Пока курс держат завышенным, те, у кого есть доступ к бюджетному крану, выводят свои рубли в твёрдую валюту и золото со скидкой. Готовят себе будущее — подальше от этого экономического чуда.

Схема работает безупречно. Просто бенефициары в ней - не вы

Дивидендов по-прежнему нет, а купоны — будут! Главный должник российского рынка анонсировал очередной выпуск в китайских юанях. Предыдущий увидел свет в декабре 2025, а до этого Газик «юанизировался» в начале сентября.

Выпуск размещается сразу после публикации отчетности за 2025 год. Предложение небезынтересное, хотя есть нюансы. Сбор заявок — 15 мая.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🔥Эмитент: ООО «Газпром Капитал»

Газпром Капитал — это 100% дочерняя компания ПАО «Газпром», которая выполняет функции эмитента облигаций и балансодержателя ряда инвестиционных вложений, в том числе например 10% доли в ПАО «НОВАТЭК». Нормальная такая ОООшечка, которая держит 1/10 Новатэка, да?😅

⭐Кредитный рейтинг: AAA «стабильный» от АКРА (январь 2025) и Эксперт РА (май 2025) — наивысший.

💰Заёмщик не просто известный, а САМЫЙ известный на долговом рынке РФ, так что в подробности вдаваться нет смысла. В обращении десятки выпусков в самых разных валютах на общую сумму в триллионы ₽. Я сам держу целый ряд валютных выпусков Газпрома — в моём долговом портфеле Газик занимает 2-е место по объему после ОФЗ.

Амурский газоперерабатывающий завод. Источник: Яндекс.Картинки

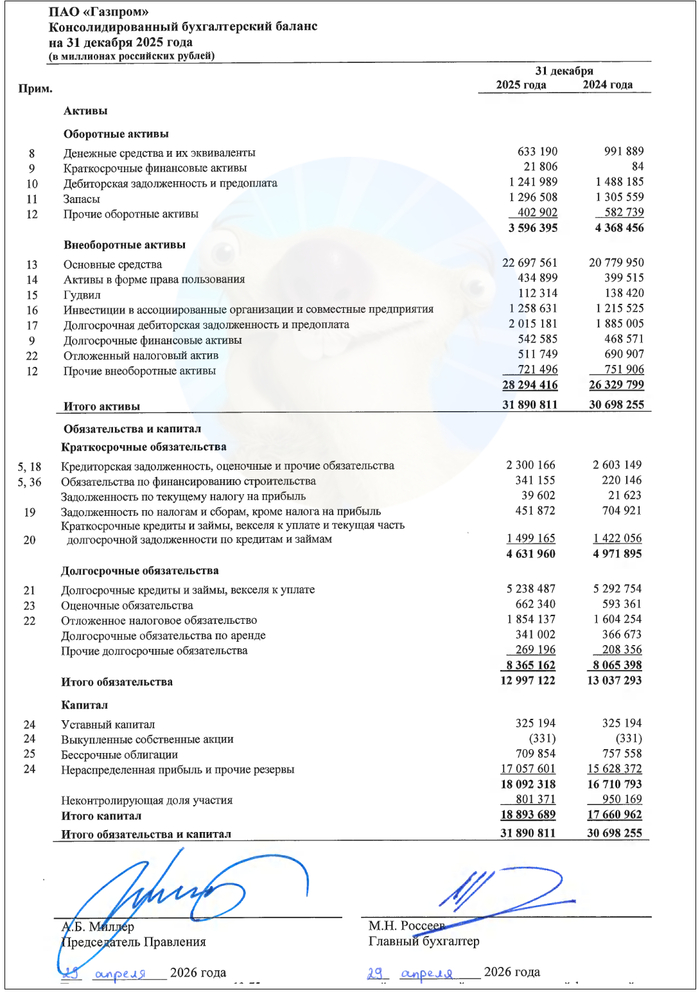

📊Финансовые результаты Газпром

Подробно свежий отчет Газпрома за 2025 г. я детально разобрал здесь. Напомню ключевые цифры:

🔽Выручка: 9,8 трлн ₽ (-8,8% г/г). Мешают санкции и почти полная потеря европейского рынка. А ещё на экспортную выручку давит слишком сильный рубль.

🔽Скорр. EBITDA: 2,9 трлн ₽ (-6% г/г). Зато поставки трубопроводного газа в Китай выросли на 25%. Газпром активно переориентируется на Восток и на внутренний рынок РФ.

«Заметный вклад в итоговый результат внес внутренний рынок газа. За 2025 год выручка Группы «Газпром» от продаж газа в России выросла на 8% по сравнению с предыдущим годом, причём рост наблюдался в каждом квартале 2025 года» — зампред правления «Газпрома» Фамил Садыгов.

🔼Чистая прибыль: 1,3 трлн ₽ (+7,2% г/г). Рост прибыли при падающей выручке объясняется низкой базой прошлого года (из-за разовых списаний), а также переоценкой валютных обязательств (+500 млрд ₽ дополнительной прибыли).

💰Собств. капитал: 18,9 трлн ₽ (+7% за год). Активы составляют 31,9 трлн ₽ (+3,9%). На счетах 633 млрд ₽ кэша (в конце 2024 было 992 млрд).

🔺Чистый долг: 6,1 трлн ₽ (+7% г/г). Общий долг достиг 6,74 трлн. Долговая нагрузка Чистый долг/ EBITDA ухудшилась до 2,07x (1,83x на конец 2024).

Источник: отчет ПАО «Газпром» по МСФО за 2025

⚙️Параметры выпуска

● Название: ГазпромК-003Р-22 ● Номинал: 1000 ¥ ● Объем: от 1 млрд ¥ ● Купон: до 8,5% (YTM до 8,82%) ● Срок: 4 года (1440 дней) ● Выплаты: 12 раз в год ● Амортизация: нет ● Оферта: нет ● Рейтинг: AАА от АКРА и ЭкспертРА ● Выпуск для всех

👉Расчеты по выбору инвестора: в китайских юанях или в рублях по курсу ЦБ на дату выплат.

🔥Итак, Газпром через свою дочку «Газпром Капитал» размещает локальные юаневые облигации объемом от 1 млрд ¥ на 4 года с ежемесячным купоном в рублях, без амортизации и без оферты.

✅Надежность [по идее] максимальная. Это Газпром, а значит по сути мы даем деньги в долг государству, хоть и через фирму-прокладку. Само ПАО «Газпром» является поручителем по данному выпуску.

✅Показатели улучшаются. Хотя выручка и EBITDA по итогам 2025 сократились, Газпром опять вышел на прибыльность благодаря новым контрактам. Самое главное — за прошедшие 2 года удалось снизить долговую нагрузку по показателю ЧД/EBITDA до более-менее комфортных2,1х.

👉Ставка на валюту для инвесторов сейчас может быть хорошим шагом, но непонятно, насколько сильно сам юань будет слабеть к баксу.

⛔Гигантский долг. Сумма чистого долга достигла впечатляющих 6,1 трлн ₽. Однако всерьез рассуждать о потенциальном дефолте Газпрома, которого в любом случае будут спасать за счет бюджета, вряд ли стоит.

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы на 6-7% в год, то депозиты или рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: в целом, для валютной диверсификации при нынешнем курсе рубля это вполне нормальный вариант, чтобы припарковать кэш. При удержании бумаг от 3-х лет будет действовать налоговая льгота (ЛДВ) на валютную переоценку. Я сам держу приличную позицию по предыдущему «китайскому» выпуску Газпром 3Р20.

Напомню, что для юаневых ОФЗ-CNY 2029 установлен купон 6%. Газпромовский выпуск выглядит заметно интереснее для тех, кто опасается быстрой девальвации рубля и хочет разбавить портфель юаневыми бондами. Взял на карандаш.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.