Постараюсь не делать очередной пост нытья в стиле "ой, у меня кешбек плохой". Я немного другое пытаюсь понять. Итак, приступаем.

Сначала попытаюсь объяснить странную терминологию из названия. Кешбечные банки это те, кто привлекал клиентов выгодным кешбеком в былые времена.

в первую очередь это Тинькофф (ныне Тбанк), Альфа,Озон всякие почившие типа Рокета. Ну в оппозицию им традиционные банки, в первую очередь конечно же Сбербанк. По сути дела, все банки на нашем рынке только с ним и конкурировали очень долгое время, потому что у сбербанка был огромный пул зарплатных клиентов и пенсионеров, а иметь карты восьми разных банков, как я, было не модно.

Дальше поговорим про сами категории кешбека. Понятное дело, что хочется сразу везде и всё повышенное, но так не бывает.

Можно грубо выделить три группы категорий.

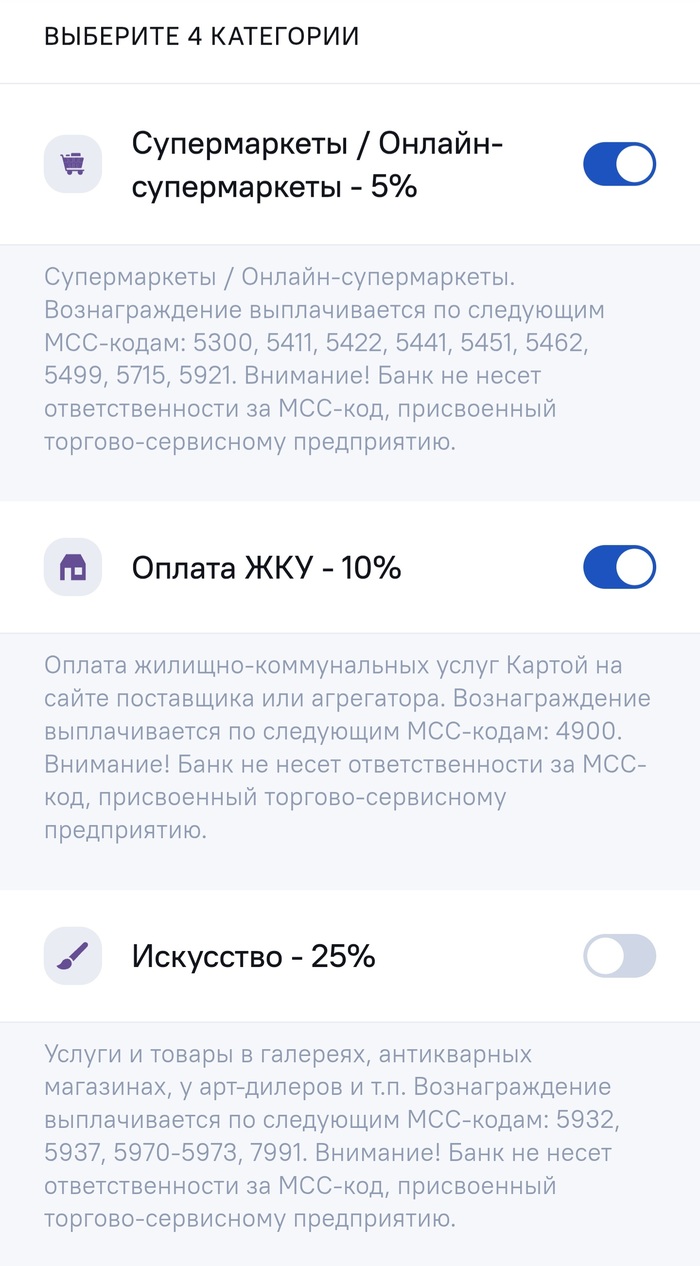

1. Общепринято нужные. 5% на супермаркеты будет приятно всем. Сюда же можно отнести коммуналку, например.

2. Нужные по случаю (Дом и ремонт, аптеки)

3. Мусор. Цветы, салоны красоты, магазины товаров из бересты и так далее.

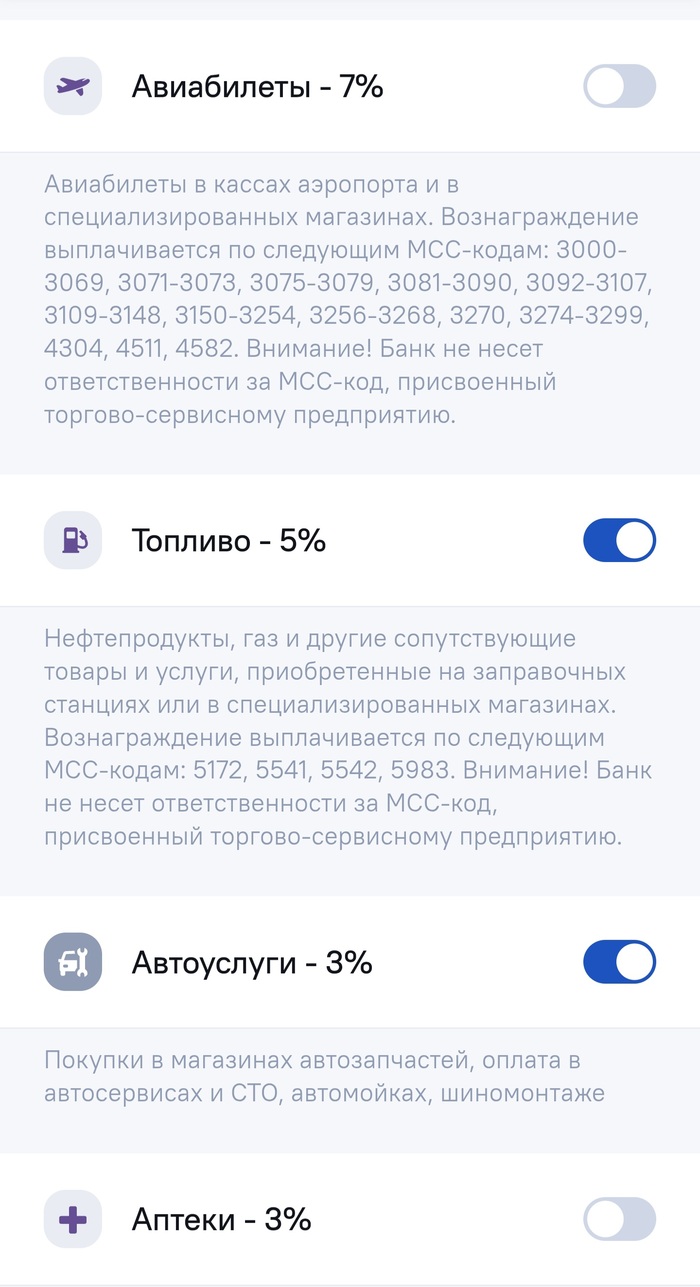

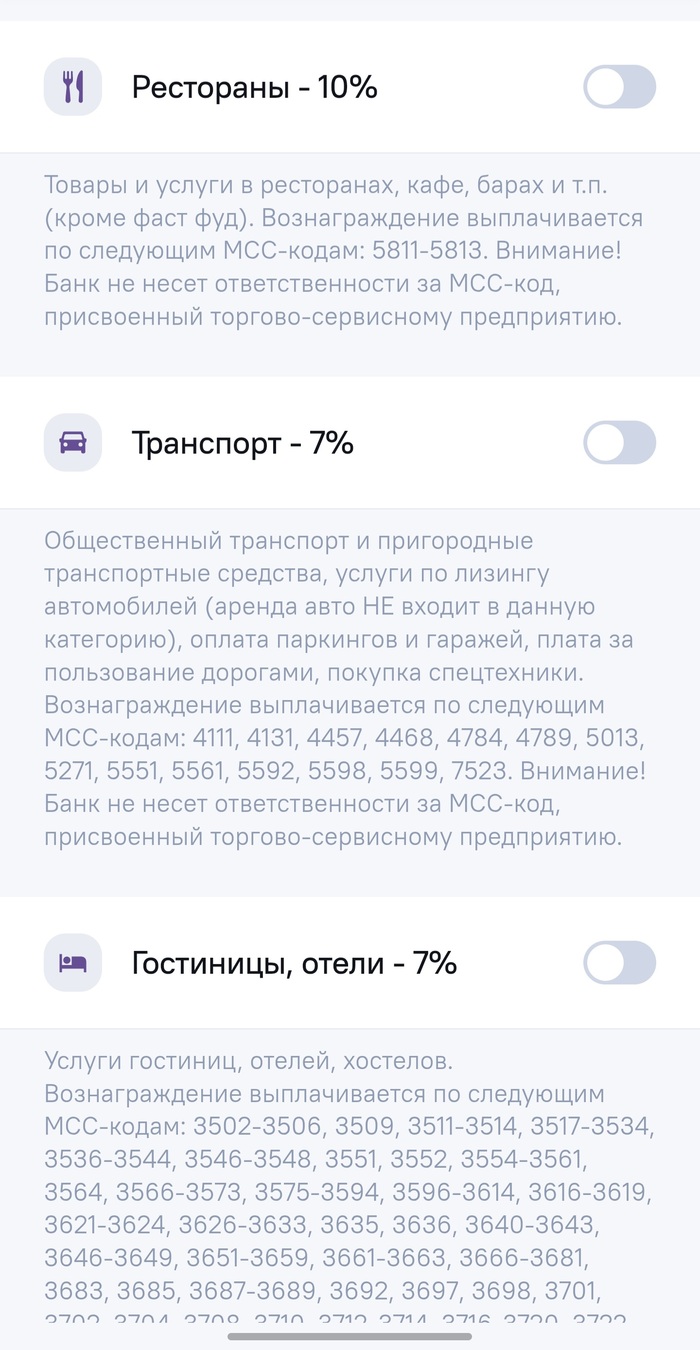

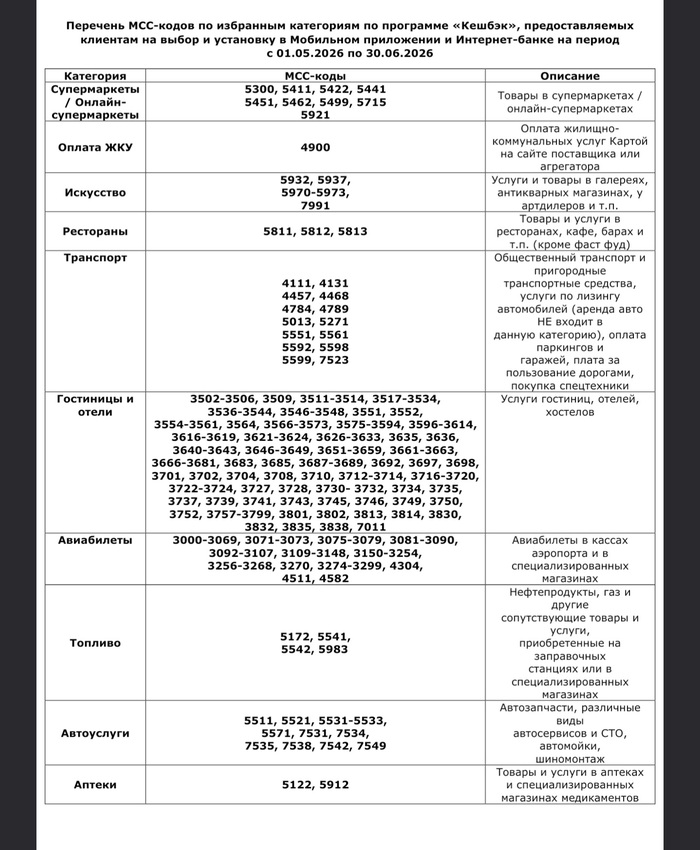

Итак , я запрошу скриншоты своих категорий, но я опросил десяток знакомых на предмет категорий в этих банках и буду делать комментарии.

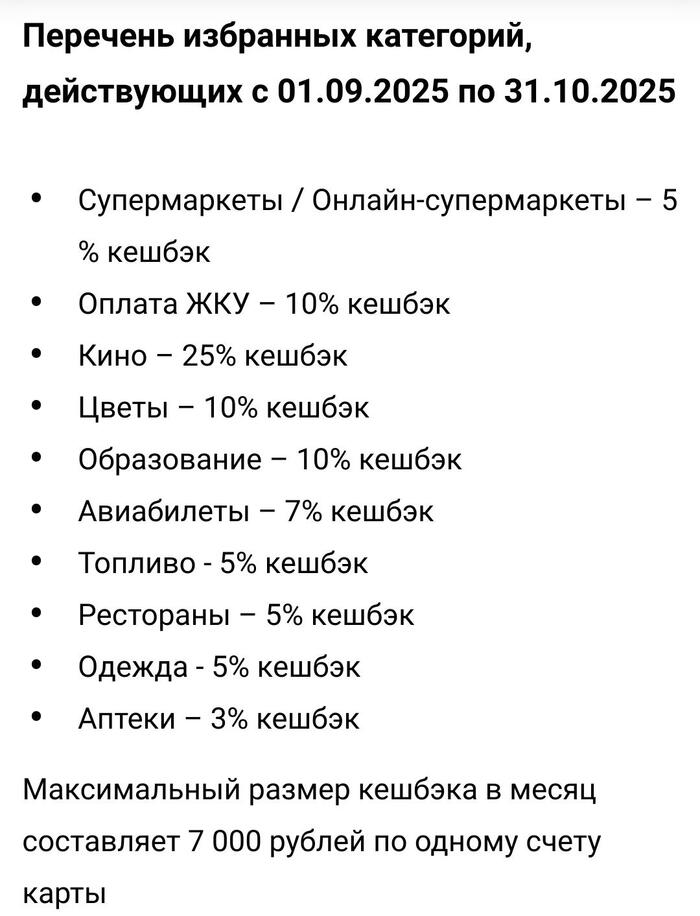

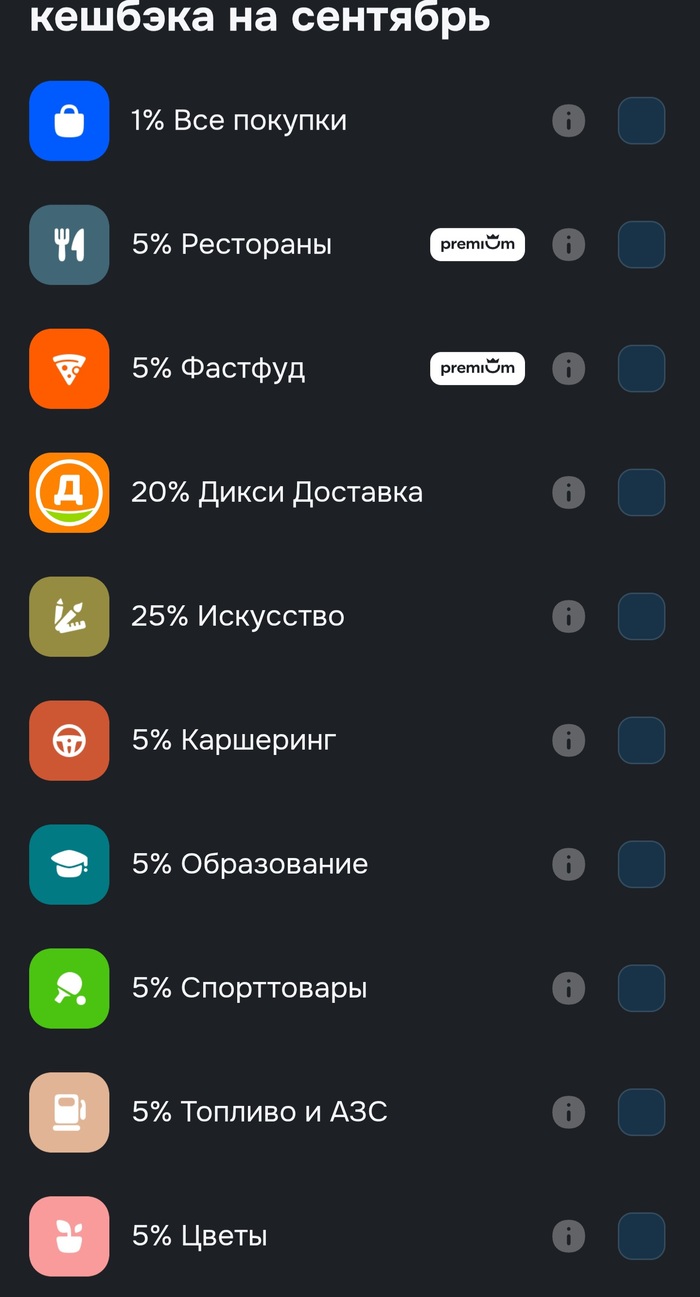

сбер. Неплохо, и в среднем по больнице практически тоже самое у моих знакомых, только им почему-то всем 10% на транспорт, но может быть что-то другое типа 3% на электронику . Единственный момент, что это баллы и их нужно понимать, куда деть. Условный Мега маркет с его диким оверпрайсом вариант плохой. Как и бургер Кинг, который относительно других распространенных сетей (вкусно и точка, ростикс) просто не очень вкусный и дороже процентов на 30. Остаются заправки (не у всех есть машина) и Купер с его доставкой продуктов.

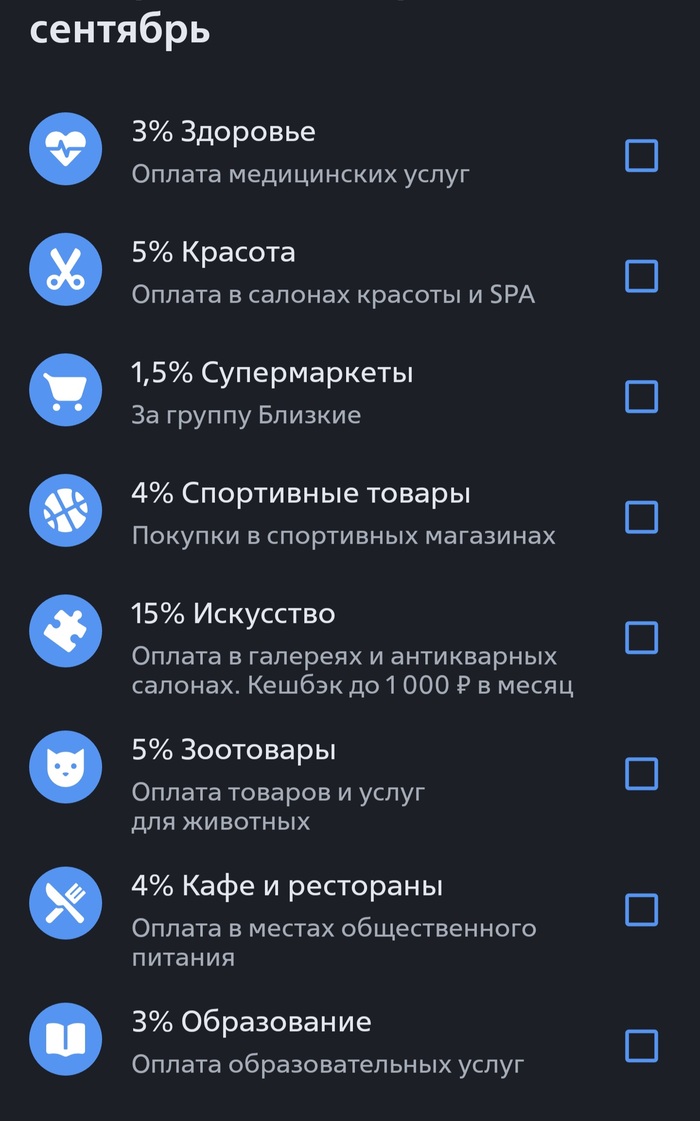

ВТБ. Очень неплохо. 8% на маркетплейсы перебивают 2-4% скидки за оплату банками маркетплейсов и было у нескольких знакомых. В среднем по больнице очень похоже, кому-то аптеки, кому-то типа заправок. Если у вас нет 3% на супермаркеты, то почитайте условия банка, их дают всем.

Новиком банк. Я не буду это комментировать, категории у всех клиентов одинаковые, как я понимаю. Причем 5% на супермаркеты уже был не так давно.

Перейдем к "банкам с кешбеком". У озона смешная и практически нерабочая в условиях санкций категория дюти фри, причем у всех моих знакомых. В целом, единственный банк, где нет явно прослеживающегося паттерна насыпания категорий. Категории у всех разные и в большинстве случаев "пара вещей неплохие". Никогда не был откровенно недоволен. Явно пытаются стимулировать покупки в спорадических категориях, типа спорта или дома и ремонта. Продают (через подписку, но я рассматриваю её только в рамках банка) кешбек на фастфуд и рестораны, но это целых две категории из 4.

Тинькофф. Тут всё совсем плохо. 4% на топливо, видел три. 2% дают всем у сбербанка через их приложение, а у Тинькова ещё сервисный сбор около процента.. Да, типа неплохая категория на дом, но как бы мне оно не надо и я больше ни у одного знакомого её не встретил. То есть похоже, что это мне повезло. Я думаю, тут пора 6.2 и отменять подписку (я купил её на год в апреле). Может быть, подписчикам дают плохое такое.. 5% на супермаркеты через приложение города. То есть с доставкой, причем это даже не Купер. И есть там только довольно посредственная лента и мягко говоря не очень бюджетный вкусвилл. Только вот засада, в приложении вкусвилл дают скидку 20% на 6 товаров каждый день и можно выбрать любимый товар со скидкой, а в приложении Тинькова нет. То есть это всё бессмысленно, проще заказать через приложение вкусвилл,что я и делаю.

Понятное дело, что здесь возьмутся аптеки, но все довольно печально, особенно если банк единственный. И тут есть момент.

Важный мосмент, между прочим. Тинькофф единственный из всех перечисленных банков с платным обслуживанием. Да, там можно держать деньги на счету, но в условном озоне этого не надо делать.

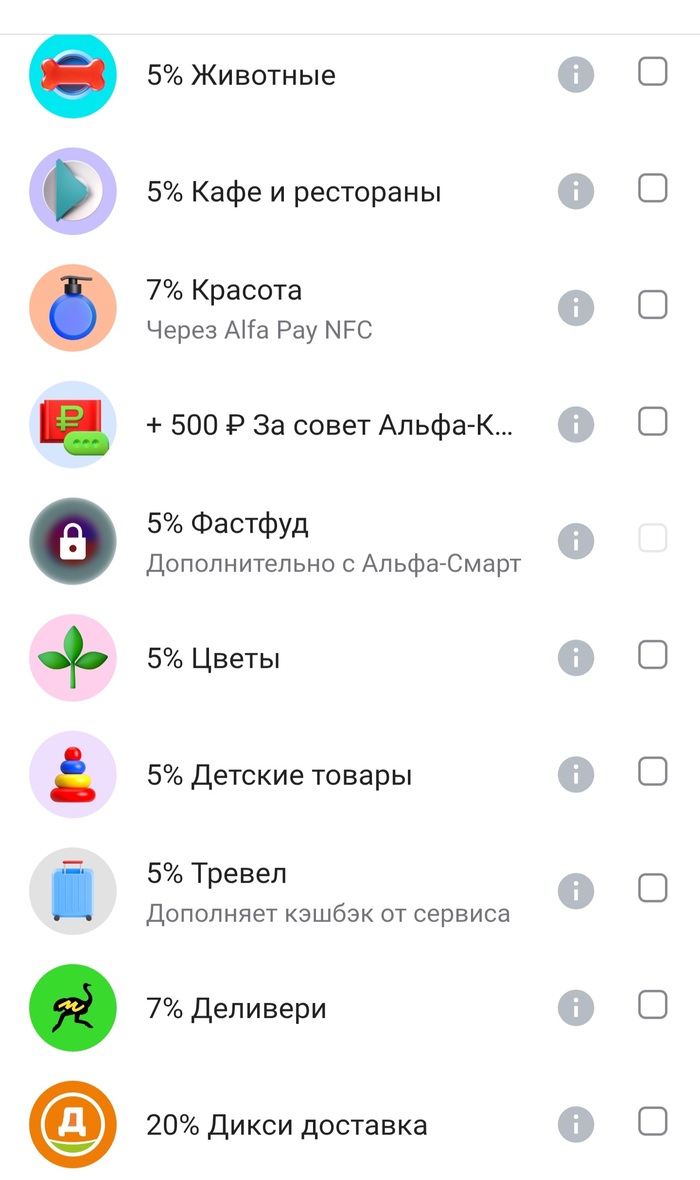

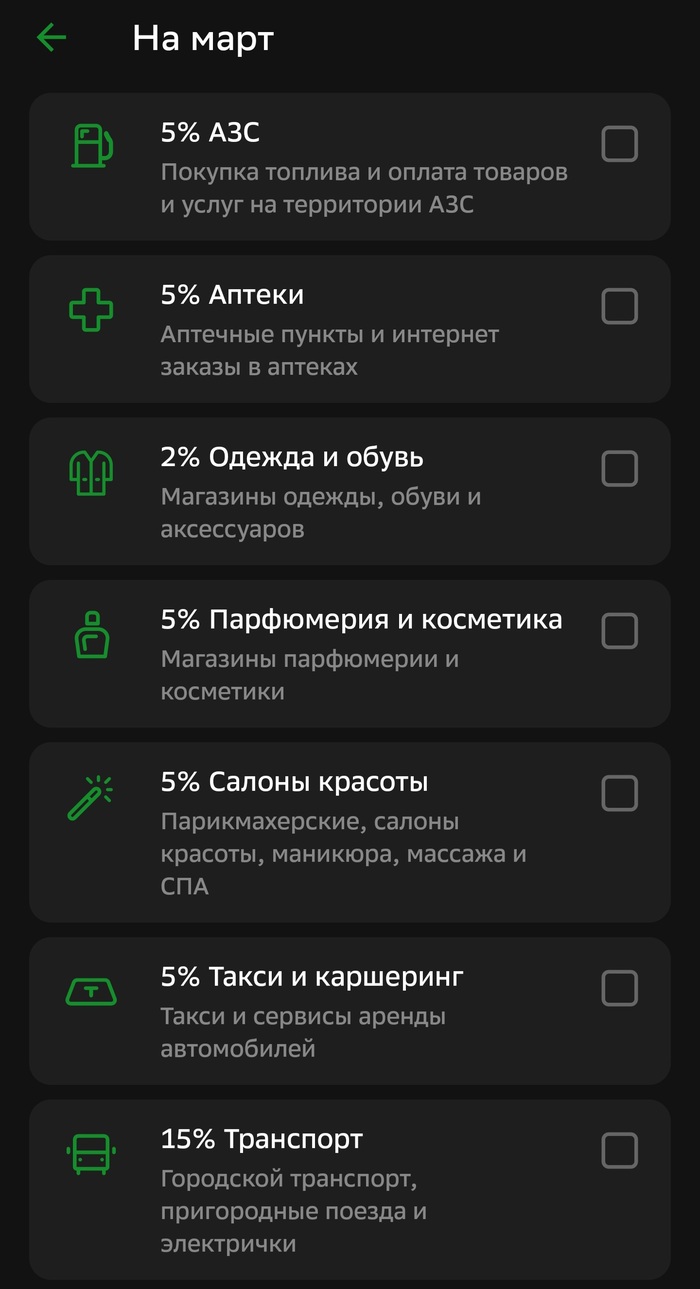

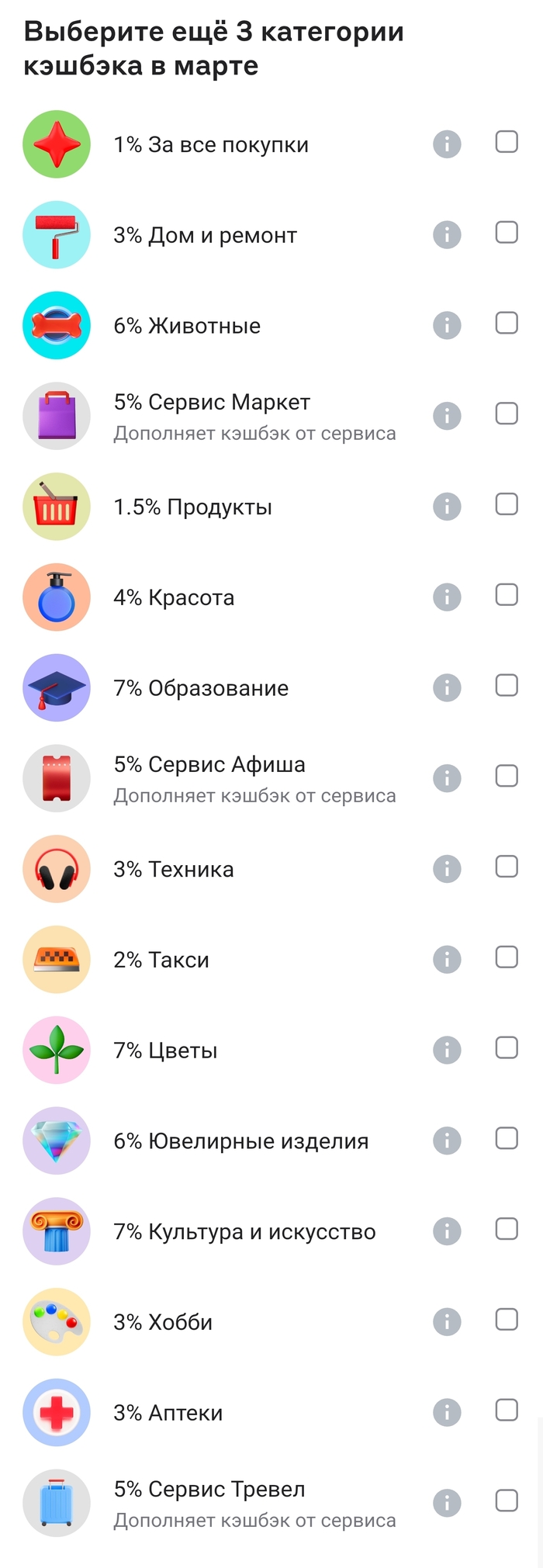

Альфа ещё хуже. Много всего, типа есть из чего даже выбрать, но такие низкие смешные проценты на все. Был знакомый с 1.5% на такси.. 3% на дом и ремонт мало, чтоб это "приятно" было бы 5, я бы сказал, что всё отлично, но 3% это мало. Ну и классический набор товаров из бересты, хобби, ювелирка, цветы. Впрочем, видел хуже. Это,как уже сказано, 1.5% такси и нет дома с техникой.

В целом, возникает вопрос. А почему все плохо у Тинькова с альфой то? Раньше прям всем постоянно давали всякое разное, а теперь держи 2% на такси (которым я не пользуюсь, к слову) и вперёд? А ну и да, вот тебе реклама наших сервисов вместо кешбека, когда раньше это и у Тинькова и у альфы было просто встроенным в сами сервисы.