Газпром не будет выплачивать дивиденды

Газпром не будет выплачивать дивиденды за 2025 год. #инвестиции

Газпром не будет выплачивать дивиденды за 2025 год. #инвестиции

Индекс RGBI за прошлую неделю обвалился с 116,9 до 113,06 пунктов, откатившись к уровням октября 2025 года, когда ключевая ставка составляла 17%. Повод — разочарование рынка решением ЦБ: 19 июня ставку снизили лишь на 0,25 п.п., до 14,25%, вместо ожидаемого более уверенного шага, а сигнал регулятора указал на возможное замедление дальнейшего смягчения.

Дополнительное давление создала инфляция: за неделю с 16 по 22 июня цены выросли на 0,25%. Фонды и банки активно продают ОФЗ, закладывая долгосрочное сохранение двузначной ставки до завершения СВО, сроки которого постоянно сдвигаются.

Эскалация через удары по НПЗ бьёт по топливному рынку, добавляя инфляционных рисков. К тому же высокие бюджетные расходы заставляют Минфин наращивать заимствования сверх прежних ожиданий, что увеличивает предложение бумаг на рынке.

Какие ОФЗ выглядят наиболее интересно:

• Самый логичный выбор для тех, кто не хочет гадать, — это флоутеры, то есть ОФЗ с плавающим купоном.

29028 $SU29028RMFS6 (14,96%)

29029 $SU29029RMFS4 (14,97%)

Они устроены хитро: их купон привязан к RUONIA, и если ставка высокая, то и купон у вас высокий. Если ставку вдруг поднимут — купон подрастет вместе с ней, и цена такой бумаги практически не страдает.

Это, по сути, способ получать рыночную доходность, не боясь, что твой портфель уйдет в минус из-за изменения денежно-кредитной политики. Сейчас это, пожалуй, самый защитный актив на рынке госдолга.

• Следующий по надежности — это короткий фиксированный конец, где до погашения остается два-три года.

26224 $SU26224RMFS4 (14,42%)

26237 $SU26237RMFS6 (14,37%)

26236 $SU26236RMFS8 (14,12%)

Здесь логика другая: ты просто говоришь себе, что не собираешься зарабатывать на переоценке, твоя цель — дождаться даты, когда государство вернет тебе номинал. И пока ты ждешь, ты получаешь купон.

Да, доходность там ниже, чем в длинных бумагах, но зато ты четко понимаешь свою цифру на выходе, и тебе почти все равно, что происходит с рынком каждый день. В такие моменты неопределенности это дает психологический комфорт.

• Для тех, кто готов немного понервничать, есть средний срок — года на 4–5, где-то до 2030–2031 годов. Это компромисс: доходность уже интересная, но дюрация еще не такая убийственная, как у 20-летних выпусков.

26218 $SU26218RMFS6 (14,97%)

26251 $SU26251RMFS7 (14,77%)

Если ставка начнет снижаться быстрее, чем закладывает рынок, эти бумаги неплохо прибавят в цене. Если нет — просадка будет, но не катастрофической. Это инструмент для тех, у кого горизонт инвестирования позволяет перетерпеть полгода-год волатильности.

По сути, сейчас рынок госдолга раскололся на две философии.

Первая — это стратегия выжидания: флоутеры и короткие бумаги, где ты просто получаешь доход и не дергаешься.

Вторая — это стратегия охоты за доходностью, когда ты сознательно заходишь в средние и длинные выпуски, понимая, что можешь временно уйти в минус, но веришь в будущее снижение ставок.

Какой из этих путей выбрать — зависит только от того, готовы ли вы мириться с просадкой по счету или для вас важнее сохранность капитала даже ценой потенциально упущенной выгоды.

Чего точно не стоит делать новичку на рынке — это бросаться в дальний конец просто потому, что там высокий процент. На этом рынке сейчас высокая доходность — это не подарок, а плата за риск. И платить эту цену имеет смысл только в том случае, если вы готовы ждать действительно долго.

26254 $SU26254RMFS1 (15,99%)

26230 $SU26230RMFS1 (15,93%)

Спросите себя: готовы ли вы каждое утро просыпаться и видеть -5% по телу, утешая себя мыслью, что купон когда-нибудь это отобьет? Если нет — длинные ОФЗ не для вас. Тогда лучше присмотреться к первым двум вариантам и сохранить нервы.

Более детальную аналитику и разборы компаний публикую в моём телеграм-канале и в Max. Присоединяйтесь, буду рад каждому!

'Не является инвестиционной рекомендацией

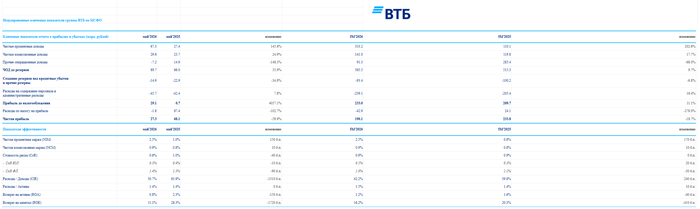

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за май 2026 года. Основной заработок банка приносит весомую прибыль, плюс банк использует налоговый эффект (платит по налогу на прибыль меньше из-за прошлых убыточных периодов) и кредитный манёвр (увеличивает достаточность капитала за счёт снижение кредитного портфеля физиков), но чистая прибыль снизилась из-за того, что в мае 2025 г. был применён налоговый эффект, который дал прибыль по расходу на налог в 67,3₽ млрд:

✔️ ЧПД: 67,3₽ млрд (+145,6% г/г)

✔️ ЧКД: 29,6₽ млрд (+24,9% г/г)

✔️ ЧП: 27,3₽ млрд (-59,9% г/г)

💬 Показатель чистой % маржи за май составил 2,5% (в прошлом году 1%, когда ставка была 21%). Банк только выигрывает от снижения ключевой ставки, по сути он бенефициар снижения ключа (ВТБ прогнозирует, что к концу года % маржа расширится к 3,2%).

💬 Комиссионные доходы показали рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей.

💬 Прочие операционные доходы показали убыток в -7,2₽ млрд (годом ранее +14,9₽ млрд). Такое снижение связано с тем, что у банка есть огромное кол-во золотых слитков и длинная ОВП (выигрывают от роста золота и ослабления ₽, но в мае цена золота снижалась, а рубль укреплялся).

💬 Кредитный портфель юридических лиц вырос до 18,2₽ трлн (+5,6% с начала года), портфель кредитов физических лиц сократился до 7₽ трлн (-3,3% с начала года). Банк продолжит секьюритизировать потребительские кредиты (используется кредитный манёвр, увеличение корпоративного портфеля и снижение физического, т.к. корпоративный потребляет меньше капитала).

💬 Отчисления в резервы составили -14,9₽ млрд (-34,9% г/г). Стоимость риска за май составила 0,6% (1% годом ранее), покрытие неработающих кредитов резервами за май снизилась на 330 б.п. до 148,3%.

💬 Расходы на содержание персонала и админ. расходы составили -45,7₽ млрд (+7,8% г/г), влияет присоединение Почта Банка.

💬 Расход по налогу на прибыль составил -1,8₽ млрд, вместо -7,275₽ млрд, налоговая ставка снизилась с 25 до 6,2%. ВТБ применяет налоговый эффект за прошлые убыточные года. Ещё одна статья, которая помогает прибыли.

💬 Общая достаточность капитала составила 10,5% (min допустимое значение с учётом надбавок — 10%).

📌 В этом году банк прогнозирует прибыль в 600-650₽ млрд, с учётом снижения ключевой ставки и продажи активов (остался гостиничный бизнес/Росгосстрах), то вполне могут достичь цели. После конвертации привилегированных акций в обыкновенные дополнительная эмиссия читалась (т.к. доля государства составила 74,4%), но нас уверяли, что такого не будет и нас опять надули. Если коротко, то допка проводится для финансирования партнёрства с группой RWB (начнут с 5% доли в ВБ Банке, он кстати, круто генерирует прибыль, но вопрос в цене) и развития основного бизнеса банка, допку выкатывают на максималках по открытой подписке — 6,29 млн акций по 87₽ (доля государство сократится до ~50%). Если разместить этот пакетик полностью выйдет 547,5₽ млрд, Пьянов утверждает, что больше половины они точно выберут, т.к. есть якорные инвесторы (зачем это покупать, если после отсечки, цена акции будет в районе 63₽, большой вопрос, то есть в голове надо держать возможное изменение параметров допки). Миноритариям нужно понимать, что с этой сделкой ухудшается див. потенциал, о payoute в 50% стоит забыть (25% от ЧП наше всё), с увеличением кол-во акций выплата тоже снизится (при прибыли в 650₽ млрд и кол-ве акций 12,9 млрд 25% от ЧП составит 12,6₽ на акцию в виде дивидендов, но макс. допка увеличит кол-во акций до 19,2 млрд, тогда получится 8,5₽). Цена акции сильно снизилась, и дивидендный потенциал вырос, даже при условии доп. эмиссии, но стоит ли покупать данного эмитента с его выкрутасами?

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

На этой неделе обвал рынка акций не только ускорился, но и перешел в фазу неконтролируемого падения. Сразу в понедельник индекс ММВБ пробил 2400, после чего резко ускорился вниз к 2300 за один день, а после продолжил падение и в пятницу утром уже упал к 2200. Однако чуть позже рынку удалось резко отскочить на новостях. Давайте посмотрим, появились ли какие-то перспективы у рынка акций или уже всё совсем безнадежно.

График (H1) индекса ММВБ

Падение рынка акций в понедельник оказалось самым большим с осени 2022 года. Причем рухнул не только рынок акций, но и рынок ОФЗ, который начал стремительно дешеветь еще после снижения ставки в пятницу. В итоге очередная неделя закрылась красным цветом. Теперь рынок падает уже 16 недель подряд!

Однако данное ускорение обвала было более чем прогнозируемо. Неделю назад я опубликовал большой, подробный обзор, где именно такое падение и спрогнозировал в случае пробоя 1030 по индексу РТС и 2400 по индексу ММВБ, а именно, к 2100-2200 пунктам. Советую прочитать, если не видели, так как это хороший пример того, как точно работает технический анализ (в опытных руках, разумеется).

Вчера индекс как раз практически почти подошел к 2200, после чего мощно отскочил к 2320. Это, кстати, тоже было предсказуемо. Еще с четверга в своем канале прогнозировал отскок вблизи 2200 в сторону 2300.

Но основное падение произошло еще в понедельник. А причиной этого падения стали массовые маржинколлы инвесторов, которые держали длинные позиции с плечами. О том, что так и будет при пробое последней поддержки 1030 по РТС, также писал в прошлом обзоре. Ибо большинство инвесторов не закладывали в свою стратегию настолько масштабное падение рынка сильно ниже главного уровня поддержки 2500.

А зря. Когда рынок так упорно и долго падает с ускорением вниз, то как правило не останавливается, пока не выбьет из позиций огромное число лонгистов. То есть перед разворотом вверх мы должны увидеть самое большое падение за время существования нисходящего тренда (с марта). И полагаю, что мы его и увидели на этой неделе.

Сказать заранее, где завершится такой обвал трудно, поскольку мы не можем точно знать, какая недельная красная свеча будет достаточно большой, чтобы уже отскочить. Однако в этом нам может помочь технический анализ.

Ранее писал, что преодоление 2500 и глобального аптренда может привести к серьезным последствиям для рынка и мощному обвалу к 2100-2200. Почему? Потому что больше никаких серьезных поддержек на графике нет. А когда так бывает, то цена резко ускоряется в направлении тренда.

Именно это мы и увидели на этой неделе. Поэтому ранее так надеялся, что спад индекса остановится возле 2500 и лонговал со стопом рынок возле этого уровня. Пока индекс оставался выше этого значения, он вполне мог отскочить и развернуть рынок вверх. Также отскочить можно было и от уровня 2600, что рынок пытался сделать несколько раз. Но преодолеть глобальный нисходящий тренд ему не удалось, поэтому индекс продолжил падение.

Всё это были очень плохие признаки, которые говорили о возможном катастрофическом падении при преодолении уровня 2500, о чем предупреждал неоднократно в своих последних обзорах. Однако у меня сохранялась надежда на отскок рынка на фоне решения ЦБ по ставке в прошлую пятницу. Казалось, что что-то должно вытащить индекс снова выше 2500 и только ЦБ мог этому помочь.

Хотя реальных оснований для позитивной риторики ЦБ не было. Тогда писал, что стоит ожидать снижение ставки именно на 0,25 п.п. Но хотелось верить в чудо (например, в 1 п.п.), которое может вытащить рынок акций вверх, как это было в декабре 2024 года: и уровни те же, и падаем рекордно долго, и на ЦБ часто рынок меняет глобальный тренд.

Однако это было уже маловероятно, ведь индекс уже прошел вниз уровень 2500, чего было достаточно, чтобы перейти к катастрофическому обвалу. А так как ЦБ не обрадовал рынок своим решением, цена упала от 2450 еще к 2400. Тогда-то я и обратил внимание на индекс РТС, так как на индексе ММВБ уже не было никаких поддержек, от которых можно было ожидать отскок. Но она нашлась в индексе РТС возле 1030. Шанс на отскок от этого значения был мал, но он все еще оставался.

Как писал в прошлом обзоре, для меня это был последний рубеж, пройдя который обвал уже было бы не остановить, как минимум, до 2200, потому что рынок бы накрыло волной массовых маржинколлов. Поэтому в прошлую субботу советовал с пробоем 2400 по ММВБ и 1030 по РТС шортить фьючерс на индекс (например, чтобы подстраховать бумаги) и не пробовать откупать рынок до достижения моей целевой области 2100-2200, к которой как раз вчера пришли, вследствие чего снова перешел к лонгу фьючерса на индекс.

Кстати, ранее в телеграм-канале опубликовал пост с развернутой статистикой и результатами всех своих прогнозов в общедоступном канале за целый год. Результаты отличные! Например, доля успешных прогнозов по индексу составила 87%! Присоединяйтесь к каналу!

В прошлый раз также заметил, что рынок продолжит падение, если в понедельник останется под локальным нисходящим трендом. Его пробой мог бы позволить рынку развернуться, но на отскоке к нему цена снова откатилась и довольно быстро пробила 2400, что привело к стремительному ускорению падения, согласно моем предположениям.

Очень надеюсь, что своим обзором я помог кому-то сберечь капитал или хотя бы частично его сохранить с помощью шорта фьючерса на индекс с пробоем 2400, как советовал тогда. Все-таки обвал получился довольно сильный. И на этот раз ключевую роль в нем сыграли акции Сбербанка, падение которых ускорилось после пробоя уровня ₽320, о возможности чего много раз предупреждал ранее. В итоге Сбер пришел к моей первой цели коррекции, к уровню ₽293, и пока от него отскочил, вместе со всем рынком. Пожалуй, если рынку удастся еще и его пробить, то падение может продолжиться и дальше.

Что мы видим теперь? Отскок в пятницу от 2200 получился мощный. Был пробит локальный нисходящий тренд и уже протестирован сверху, что говорит о возможном продолжении роста. Но пока трудно быть в этом уверенным. Если цена не сможет в начале недели продолжить рост и снова упадет ниже трендовой, то обвал может возобновиться и зайти в область 2100-2200, может даже немного ниже. Но пока есть шанс, что рынок попытается развернуться вверх. Для этого ему нужно оставаться выше пробитой трендовой (при этом допускается ее повторное тестирование сверху). Неплохим признаком для продолжения отскока в сторону 2500 будет закрепление выше 2300-2320.

Рынок уже давно падает. И сокрушительное падение, которое может быть его завершением, мы, полагаю, уже увидели. Так что теперь снова появился шанс на разворот вверх. Большой отскок рынку нужен, однако глобально, боюсь, подняться сильно выше 2500 в ближайшее время не получится. Зайдя так глубоко, преодолев все поддержки и глобальный аптренд, рынок открыл пространство и для большего снижения в сторону 2000, а то и ниже. Да и глобальный аптренд теперь будет очень сильным сопротивлением сверху. Более подробно обо всем рассказываю каждый день в своем канале и чате.

Для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Обязательно присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, будем надеяться, что на этой неделе мы уже увидели эпичное завершение затянувшегося обвала с марта, и рынок сможет порасти в ближайшие недели. Однако однозначно заявлять, что это конец, все же не стоит. До начала июля рынок может еще продолжить спад, но уже вряд ли так же сильно, как на этой неделе. И ключевое внимание сейчас нужно обратить на пробитый локальный нисходящий тренд и значение 2300, выше которого нужно закрепиться, чтобы продолжить отскок к 2400+.

Спасибо, что дочитали. Всем удачи и профита!

Облачный дебют на бирже! В период жуткого падения рынка и просадки всех облигаций, свой первый выпуск размещает высокотехнологичный IT-эмитент. Не слишком ли дерзкие параметры у нашего дебютанта?🤔 Давайте-ка хорошенько и беспристрастно «прожарим» это размещение.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🌎«Облачные технологии» (бренд Cloud [точка] ru) — ведущий российский поставщик решений в области облачных технологий и искусственного интеллекта.

Компания предоставляет облачную инфраструктуру с поддержкой GPU, публичные и приватные облачные решения, Neocloud — управляемую среду для разработки, обучения и эксплуатации моделей ИИ, а также многие другие облачные сервисы.

В мае 2022 г. компания вышла из экосистемы Сбербанка и с 2023 года работает под брендом "Cloud ru".

⭐Кредитный рейтинг: АА+ «стабильный» от АКРА (февраль 2026) и Эксперт РА (май 2026).

Офис Cloud.ru на Звенигородской ул. в Москве. Источник фото: Яндекс.Картинки

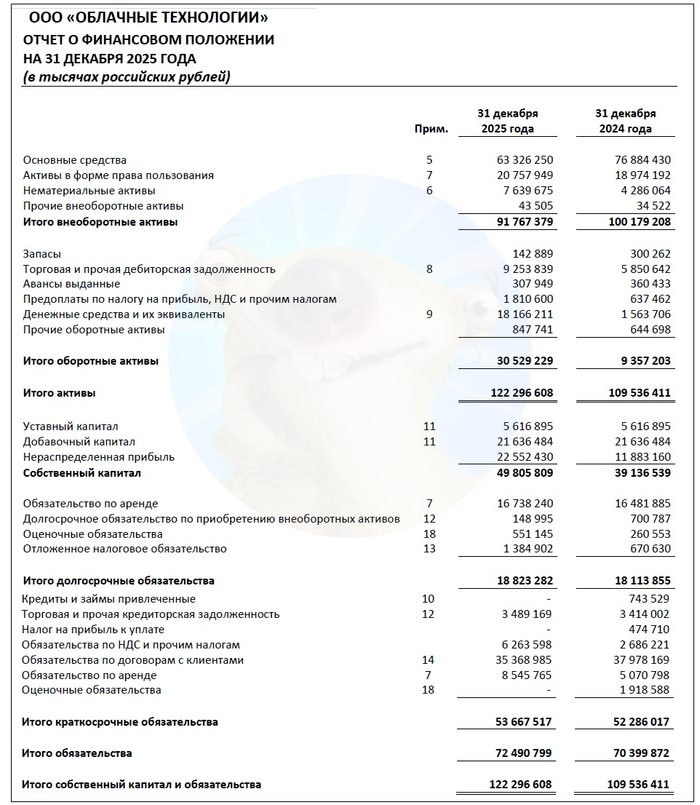

Смотрим абсолютно удивительные ключевые цифры из отчета по МСФО за 2025:

🔼Выручка: 76,5 млрд ₽ (+50% г/г). Себестоимость продаж росла гораздо медленнее — на 19,5% до 14,6 млрд ₽.

🔼EBITDA: 58,9 млрд ₽ (+70% г/г). Рентабельность EBITDA — бешеные 76% (+9 п.п. за год).

🔼Чистая прибыль: 14,7 млрд ₽ (+85% г/г). Финансовые расходы за прошлый год составил 5,19 млрд (+3,6% г/г).

💰Собств. капитал: 49,8 млрд ₽ (+27,3% за год). Размер активов подрос на 11,6% до 122 млрд ₽. На счетах аж 18,2 млрд ₽ кэша (в начале 2025 было «всего» 1,56 млрд).

✅Кредиты и займы: ИХ НЕТ. Финансовый долг равен нулю. Соответственно, чистый долг люто отрицательный. Покрытие процентов ICR за год увеличилось с комфортных 2,9х до великолепных 4,4х. Разбирать нечего:)

Источник: отчет ООО «Облачные технологии» по МСФО за 2025

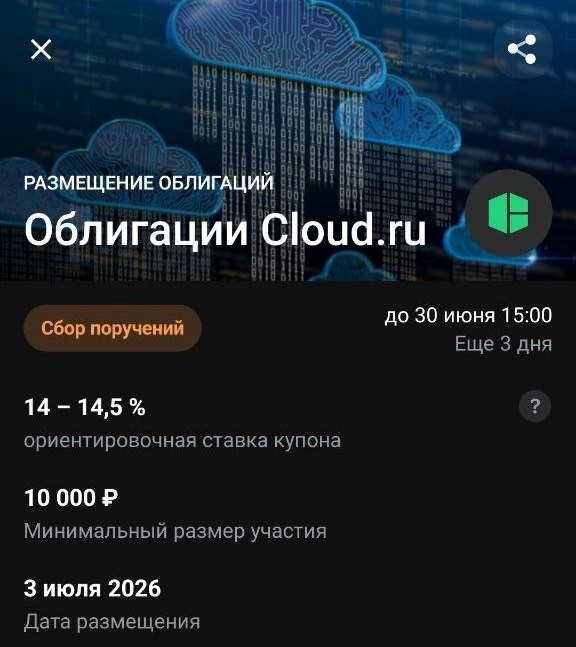

● Название: ОблаТех-001Р-01

● Номинал: 1000 ₽

● Объем: до 10 млрд ₽

● YTM: не выше КБД (3 года)+225 б.п.*

● Выплаты: 12 раз в год

● Срок: 2 года

● Оферта: нет

● Амортизация: нет

● Рейтинг: АА+ от АКРА и ЭкспертРА

● Выпуск для всех

*Актуальное значение КБД МосБиржи на 28.06.2026 для 2-летних ОФЗ составляет ~14%. Значит, макс. доходность YTM при этих параметрах будет не выше 16,25%, что соответствует купону ~14,8%, но возможно ниже. Так, Сбер прогнозирует купон от 13,5% до 15%.

👉Организатор: ИФК «Солид».

⏳Сбор заявок — 30 июня, размещение — 3 июля 2026.

Скрин анонса размещения из Т Инвестиции

☁️Итак, Облачные технологии размещают фикс на 2 года объемом до 10 млрд ₽ с ежемесячным купоном, без амортизации и без оферты.

✅Крупный и надежный эмитент. Ведущий IT-разработчик облачных решений в РФ с очень высоким кредитным рейтингом AA+.

✅Великолепные финансовые показатели. Выручка, EBITDA и чистая прибыль выросли в 1,5-2 раза за прошлый год. Рентабельность по EBITDA и прибыли такая, что можно тихо завидовать в углу.

✅Нет долгов. Совсем. Ни кредитов, ни займов, ни облигаций (по состоянию на конец 2025). Зато есть огромная финансовая подушка, вернее матрас — больше 18 ярдов живого кэша на балансе.

👉Корпоративная непрозрачность. Как отмечают рейтинговые агентства, хотя компания раскрывает отчетность МСФО, её конечные бенефициары неизвестны.

⛔Высокая концентрация клиентов. Топ-10 заказчиков формируют 86% дебиторской задолженности, что ставит бизнес в определенную зависимость от них. Рынок облачных технологий при этом довольно конкурентный — поджимают Яндекс, VK, МТС, Селектел.

🤷♂️Зачем с такими показателями вообще брать в долг? По словам самой компании, цель — получить ресурсы на разработку сервисов и развитие ИИ, не размывая при этом капитал акционеров. Впереди — более масштабная программа облиг на 50 млрд, уже одобренная биржей.

💼Вывод: прозрачный 2-хлетний выпуск от мощного IT-эмитента. Парадоксально, но выпуск «Облачных технологий» практически безоблачен. Аудиторская оговорка про корпоративную непрозрачность — скорее вынужденный момент в условиях санкций, чем реальный минус.

А вот что действительно печалит, так это ориентир доходности. Когда долговой рынок льётся уже неделю вниз, и даже длинные ОФЗ дают зафиксировать текущий купон 14,5%, надо крепко подумать, стоит ли брать корпораты с плюс-минус похожей доходностью.

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление

00:21 | Аэрофлот отчитался за I кв. 2026 г. — увеличение демпферных выплат и снижение цены на керосин не помогло прибыли. Секрет повышенного дивиденда.

07:30 | Нефтегазовые доходы в мае 2026 г. — с начала года вышли в плюс по сравнению с прошлым годом, но в июне уже не радостные параметры ожидают нас.

13:26 | Глобальное производство стали в мае 2026 г. — Китай и РФ тянут всех вниз. В России 26 месяцев подряд происходит падение, просвета не видно!

16:04 | Инфляция к середине июня — темпы высокие из-за дикого подорожания топлива, всё идёт не по сценарию ЦБ.

20:11 | Аукционы Минфина — не состоялись, длина уже даёт почти 16,1% доходности, есть ли смысл занимать регулятору под такой процент?

23:04 | Заключение, мысли по рынку

P.S. Выставляю видео на альтернативных площадках:

▶️ YouTube — https://youtu.be/BluVmsNUXmc?si=O6PfzZCF-m8HCO6C

▶️ ВК.Видео — https://vk.com/svoiinvestor?z=video-211939065_456239068

▶️ Яндекс.Дзен — https://dzen.ru/video/watch/6a400341c97d752da3db6a1f?share_t...

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Минфин решил не проводить аукцион ОФЗ из-за возросшей волатильности. Индекс RGBI сейчас находится на уровне 113,07 пунктов, такие значения были в начале октября 2025 г., когда ставка была 17%, а сейчас 14,25%:

🔔 По данным Росстата, за период с 16 по 22 июня ИПЦ составил 0,25% (прошлые недели — 0,15%, 0,20%), с начала месяца 0,63%, с начала года — 3,94% (годовая — 5,85%). Темпы июня продолжают быть сверх высокими (стоит дождаться месячного пересчёта, но мы уже превысили прошлогодние данные за месяц в 3 раза — 0,20%) из-за подорожания топлива, при этом основные компоненты плодоовощной корзины дешевеют (помидоры и огурцы). Темпы находятся выше прошлогодних данных, поэтому годовая подросла (прошлогодние недельки: 2025 г. — 0,04%, 2024 г. — 0,22%) и вышла за траекторию уровня среднесрочного прогноза ЦБ по годовой (4,5-5,5%).

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за пять месяцев 2026 г. составил 6,010₽ трлн (в январе-мае 5,877₽ трлн) или 2,6% ВВП, в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП). Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 24 июня потрачено 23,4₽ трлн, при доходах в 15,6₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в мае основными покупателями ОФЗ на вторичном рынке стали НФО ДУ — 39,4₽ млрд (апрель — 41,6₽ млрд), физические лица сократили свои аппетиты — 38,2₽ млрд (апрель — 80₽ млрд). Крупнейшими продавцами стали вновь СЗКО, продав на вторичном рынке ОФЗ на 92,1₽ млрд (схема рабочая, Минфин-Банки-Рынок, в апреле — 129₽ млрд). На первичном рынке крупнейшими покупателями стали СЗКО, выкупив 42,5% размещений в мае. В мае на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с апрелем с 51,5₽ млрд до 32,8₽ млрд.

✔️ Средняя доходность выпусков составляет 15,1% (отмечу, что доходность дальних выпусков выше, чем ставка, в районе 16,1%). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде июня она составила 12,856% не изменившись (годичные ОФЗ дают доходность выше 13,7%). То есть, банки и рынок ОФЗ прайсят дальнейшее снижение ставки.

Министерство планировало разместить ОФЗ во II кв. 2026 г. на 1,5₽ трлн (план перевыполнили), последний аукцион отменили, сейчас волатильность никуда не делась, а премию на аукционе необходимо предоставлять, но есть ли смысл занимать под 16% или регулятору надо уже делать какие-либо стабилизирующие действия (каскад маржинколов прошёл в ОФЗ не только у физиков, потому что топ идею набора с плечом гособлигаций использовали те же фонды/банки).

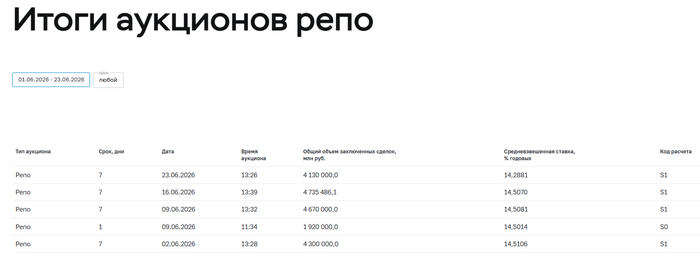

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывали рост, но даже при сверхдоходах дефицит всё равно расширялся (сейчас Urals на споте торгуется по 60$ за баррель, что добавляет негатива). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в июне банки привлекли 19,75₽ трлн, отдали 15,62₽ трлн, на последнем аукционе спрос составил 6,4₽ трлн, выдали только 4,13₽ трлн).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor