Всех приветствую. Работую в сфере учета ээ, пишу этот пост и надеюсь, что на редите есть люди которые занимались ПНРом аскуэ (счетчики Меркурий). Есть проблема с опросом счетчиков меркурий 204 по линии rs485 с ошибкой "не совпадение контрольной суммы", хотя при попытке подлючиться через конфигуратор меркурий (зеленая иконка) счетчики отвечают. Опрос производил через приложение "m-inspektor".

Сижу и не знаю что делать, пробовал:

Подключать резистор 120 ом

Увеличивать тайм-аут в самом приложении для опроса

Полтора года искал нормальное приложение для учёта финансов. Всерьёз, не по диагонали.

CoinKeeper платный.

Дзен-мани — с банками синхронизируется, но у меня долларовый счёт: мультивалюты там нет нормальной.

YNAB американский, не работает с рублями.

Ещё пару штук поставил и удалил, названий даже не запомнил.

Решил, что таблицы надёжнее и понятнее. Google Sheets, формулы, цветные строки, вкладка на каждый месяц, автосуммы. Первые месяца три вёл аккуратно. Потом как-то вечером не внёс покупки. Потом ещё раз. Данные устарели, смысл пропал, закрыл. И ещё раз то же самое — продержался полгода и снова бросил.

Недавно начал осваивать вайб-кодинг. Глубоко вдоваться в подробности сейчас не будут, думаю, что все уже наслышаны: пишешь задачу словами, ИИ генерирует код, ты правишь логику и направляешь.

Я вроде как сам с IT, что-то в этом понимаю, решил попробовать написать свое приложение. Три недельки вечеров и выходных, но не безрезультатно

Получилось: Babki (babki.tech). Разные типы счетов с автоконвертацией по реальному курсу, транзакции по категориям, бюджеты, аналитика за любой период, портфели. Один дашборд — одна цифра капитала, а не три окна с расхождением в данных.

Полностью бесплатно. Без подписок.

Сейчас хочу собрать обратную связь, чтобы улучшить сервис. Что неудобно, чего не хватает, что раздражает. На сайте - форма обратной связи, тут - комментарии, велком.

⚽️Был у бизнеса обычный подотчет. Тихий такой, домашний.

Директор взял деньги «на хозяйственные нужды», сотрудник принес чек, бухгалтер приложил его к авансовому отчету — и все вроде бы разошлись довольные.

А потом пришла ФНС и спросила: «А что именно купили? Зачем? Где это в учете? Почему это не личная покупка? И почему счет 71 выглядит так, будто живет отдельной жизнью?»

И тут выяснилось, что чек — это не бронежилет. Это просто бумажка, которая подтверждает: деньги действительно потратили. Но налоговой важно другое: потратили ли их в интересах бизнеса.

В новой статье разобрал 8 типичных болей по подотчету:

1. Подотчет больше не мелочь. ФНС смотрит не только на чек, а на всю цепочку: кому выдали деньги, зачем, на какой срок, что купили и где это потом появилось в учете.

2. Личные расходы директора маскируются под бизнес. Если директор купил «для офиса», а доказательств нет, налоговая может увидеть не расход компании, а доход физлица.

3. Чек есть, но расход все равно могут снять. Чек доказывает оплату, но не доказывает деловую цель. Айфон «для производственных нужд» сам себя не защитит.

4. Сроки и порядок выдачи не закреплены. Когда нет положения, сроков, лимитов и правил, бухгалтер потом собирает документы так, будто играет в налоговый квест на время.

5. Приказ или заявление оформляют для красоты. Фраза «на хозяйственные нужды» звучит привычно, но для ФНС это почти признание: «Мы сами не знаем, зачем выдали деньги».

6. Товар купили, но на учет не поставили. Деньги ушли, чек есть, а товара в учете нет. Для инспекции это уже не покупка для бизнеса, а сюжет для доначислений.

7. Корпоративную карту считают волшебной палочкой. Карта не отменяет авансовый отчет, чеки, деловую цель и связь расходов с деятельностью компании.

8. Наличные свыше 100 000 рублей. Выдать сотруднику можно и больше, но если он от имени компании платит наличными поставщику по одному договору сверх лимита — привет, штраф по кассовой дисциплине.

Если нужны подробности, нормы закона и судебная практика — статья здесь.

Подотчет больше не мелочь. Это налоговый детектив, где главный подозреваемый часто лежит в папке с чеками.

Телеграм, ВКонтакте, Дзен, Макс — площадок становится все больше, а вот внимание аудитории по-прежнему ограничено. Что делать? Продвигать!

На Пикабу можно рекламировать свои каналы прямо в лентах сайта. Находите новую аудиторию и получайте живые переходы без сложных рекламных кабинетов.

Подойдет для:

авторских и экспертных блогов

бизнеса

медиа и новостных каналов

мемных и развлекательных сообществ

Запускается просто: добавляете ссылку, пишете заголовок и краткое описание и выбираете географию для показов. А дальше о вашем канале узнают тысячи пользователей Пикабу!

Напомню, что я веду учёт трат/доходов с конца 2015 года. Про важность этого действия я уже упоминал ранее. Тем не менее, знаю большое количество людей, которые считают, что это им не нужно. Окей, но упомянуть, что это очень облегчает процесс накопления капитала, я считаю важным. Не забуду сказать, что учёт финансов необходим для создания и следования своему ЛФП.

Так же напомню, что я не указываю абсолютных цифр - только относительные значения, выраженные в процентах от общего дохода и от общей суммы трат.

Поехали 😉

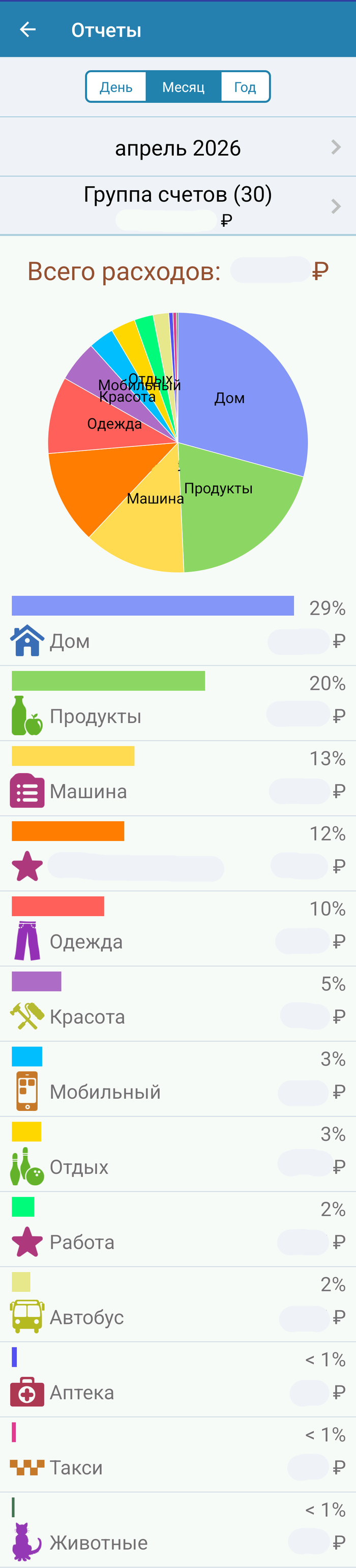

Вот так выглядят траты в приложение на телефоны. Суммы трат замазаны мной.

Общие траты в апреле месяце составили 25,3% от доходов, 74,7% удалось сберечь.

Из них:

Работа - 0,6% от суммы дохода или 2,4% в общей структуре трат;

Машина - 3,2% от суммы дохода или 12,7% в общей структуре трат. Обслуживание кондиционера в авто (три года его не обслуживал, пора), сезонная смена колёс, покупка ОСАГО. Со страховкой интересная вещь - вроде коэффициенты (КБМ и КВС), которые используются при расчёте суммы страховки, уменьшаются, а сама страховка растёт в цене. Когда-то мне рассказывали, что страховка с каждым годом при безаварийной езды будет только уменьшаться в цене;

Квартира - 7,4% от суммы дохода или 29% в общей структуре трат. Наконец-то цена за отопление стала более-менее приятной (за март же платили). В эту категорию так же включаю траты на "спецобъекте", в апреле уже начал вливать туда немного средств (пока даже больше не в него, а в дорогу до него). От своих планов превратить тот участок пустой земли в клочок цивилизации не отказываюсь, единственное, что - пока принято решение снизить обороты по некоторым причинам. Единственно, за что переживаю при таком решении - чем дольше откладываю работы, тем дороже они буду в дальнейшем (привет, инфляция);

Мобильная связь - 0,1% от суммы дохода или 3,2% в общей структуре трат;

Красота - 1,3% от суммы дохода или 5,1% в общей структуре трат;

Животные - 0,1% от суммы дохода или 0,2% в общей структуре трат;

Еда - 5,1% от суммы дохода или 20% в общей структуре трат. Траты на еду были значительно меньше. Причина - крупные закупки в марте, подъедали запасы;

Автобус/такси - 0,6% от суммы дохода или 2,4% в общей структуре трат;

Подарки - 0% от суммы дохода или 0% в общей структуре трат. Ух, я уже забыл, что такое бывает;

Отдых - 0,8% от суммы дохода или 3,1% в общей структуре трат;

Аптека - 0,1% от суммы дохода или 0,5% в общей структуре трат;

Налог - 0% от суммы дохода или 0% в общей структуре трат;

Одежда - 2,4% от суммы дохода или 9,6% в общей структуре трат. Два месяца подряд выпадал приятный кэшбек в разных магазинах одежды (в марте 50%, в апреле 30%). Почему бы не воспользоваться возможностью, и не обновить требующий некоторого обновления гардероб?

Блог - 0% от суммы дохода или 0% в общей структуре трат;

Помощь старшим родственникам - 3% от суммы дохода или 11,7% в общей структуре трат. Тут сумма неизменна будет весь год (планирую, что она будет неизменна).

По тратам месяц вышел чуть больше того уровня, к которому я стремлюсь (обслуживание машины + покупка одежды + траты на "спецобъект" сделали своё дело). Доход получился приятным, но это связано с поступлением кучи налоговых вычетов в апреле (в общей сложности их общий размер на двоих получился как моя зп за два месяца).

Оставлю здесь ссылку на свой канал (не Макс). Кто захочет подписаться - добро пожаловать, буду рад. Кто нет - можете напихать мне панамку за ссылку на свой канал, я очень переживаю по этому поводу (нет).

Изначально, затевал его потому, что не понимал во время поездки, сколько наличных в сейфе, сколько с собой(есть привычка не таскать всё с собой), а в поездке по Японии так на каждом углу хочется что то купить, оно ж дешевле чем у нас! ну собственно благо я бота написал и заносил туда, вот это иногда и тормозило меня от покупок техники или чего то дорогостоящего. Как писал и что в нём есть написал в посте ранее:

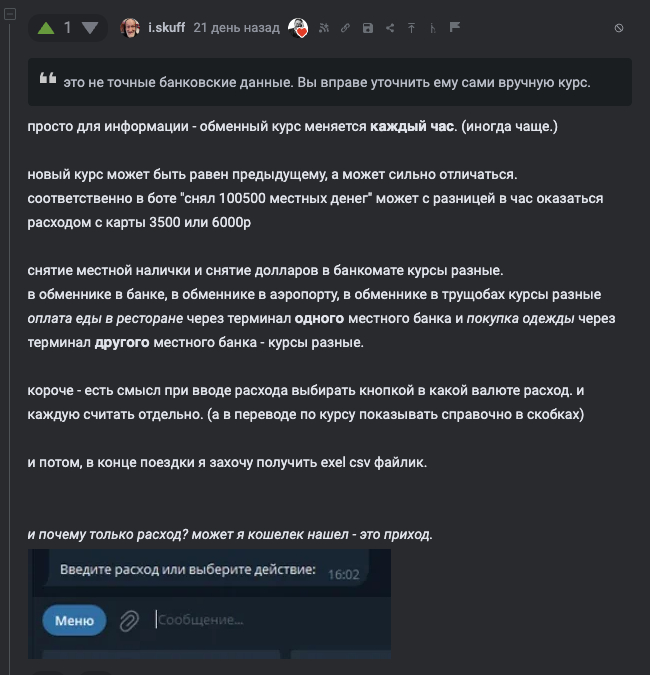

И вот неожиданно для меня, буквально за несколько недель набралось почти 40 пользователей. По советам комментаторов, обдумав, тут же внес некоторые исправления и добавил необходимых возможностей. Теперь бот умеет всё о чем был подмечено в комментариях на подобии вот таких. Отдельно спасибо за них. Конструктивная критика, с примерами и замечаниями - всегда приятна.

Пример комментариев которые были.

Бот по прежнему работает, бесплатно и без регистраций, абсолютно. Теперь с исправлениями из комментариев и новыми возможностями. Потестить можно из первой части поста. К сожалению, я не могу гарантировать вечную работу бота, в связи с блокировками, замедлениями и тд. Тк проект не коммерческий, я размещаю его на бесплатном сервере внутри РФ, пока что, всё работает. Но рано или поздно - может уже и перестать.

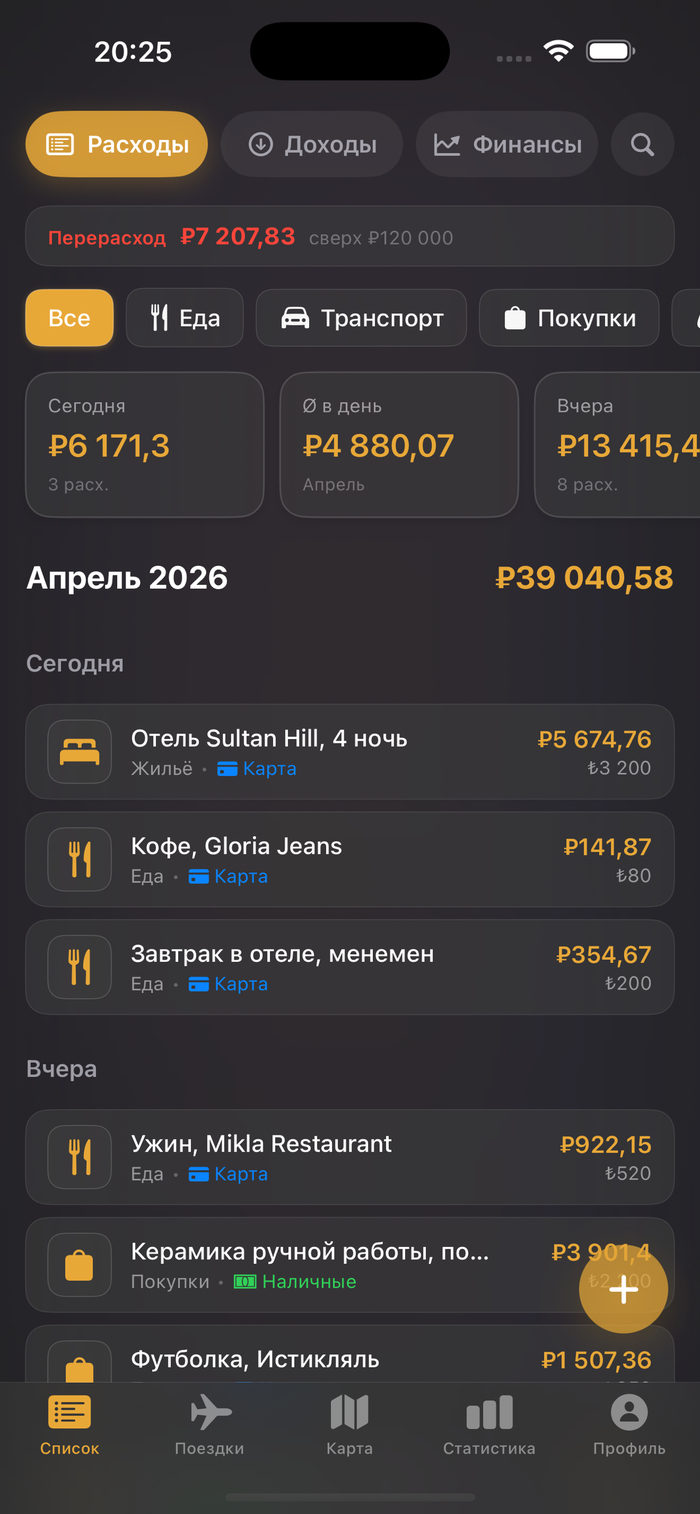

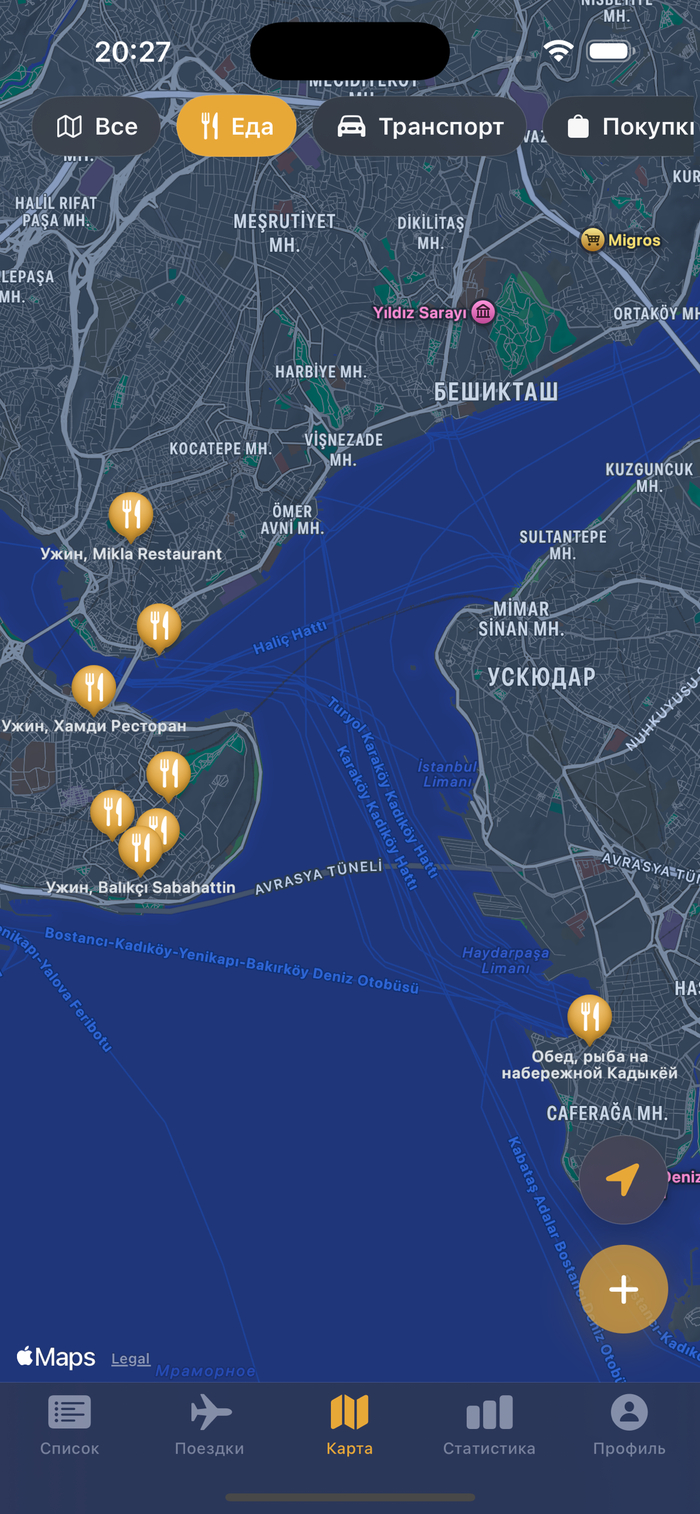

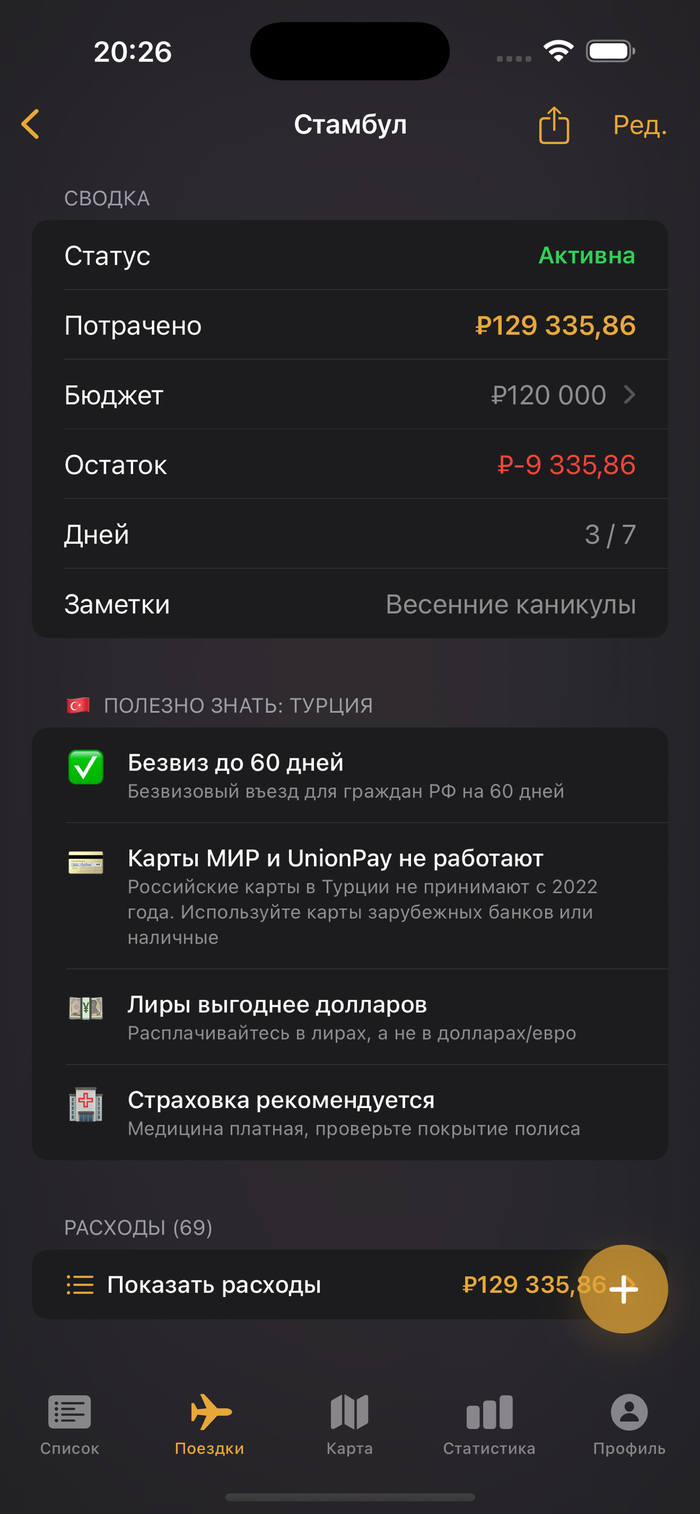

Из за всех блокировок, засел делать отдельное приложение уже, да и давно хотел в мобильную разработку.Сейчас есть веб-версия и iOS (работает оффлайн, онлайн - по желанию).

Все работает по той же логике. Перенес все в iOS - без ограничений телеграмма.

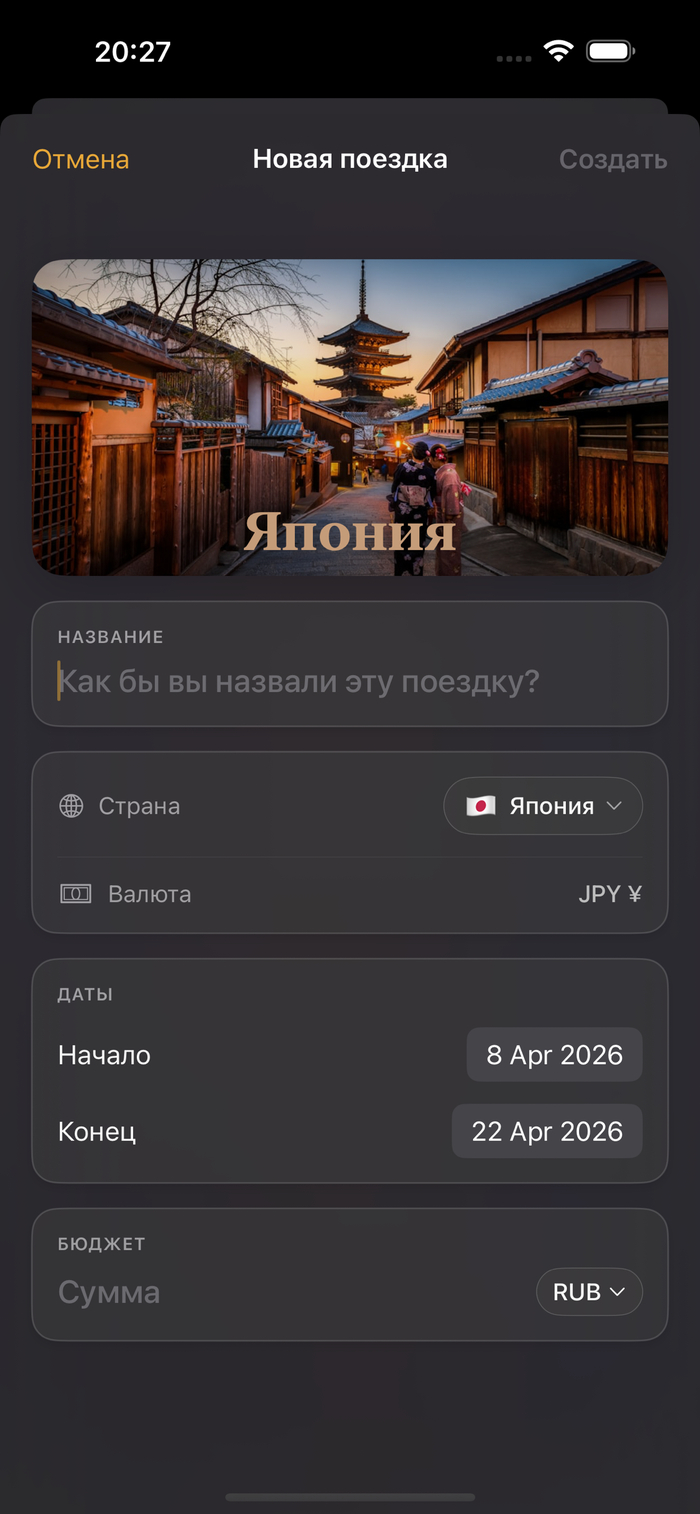

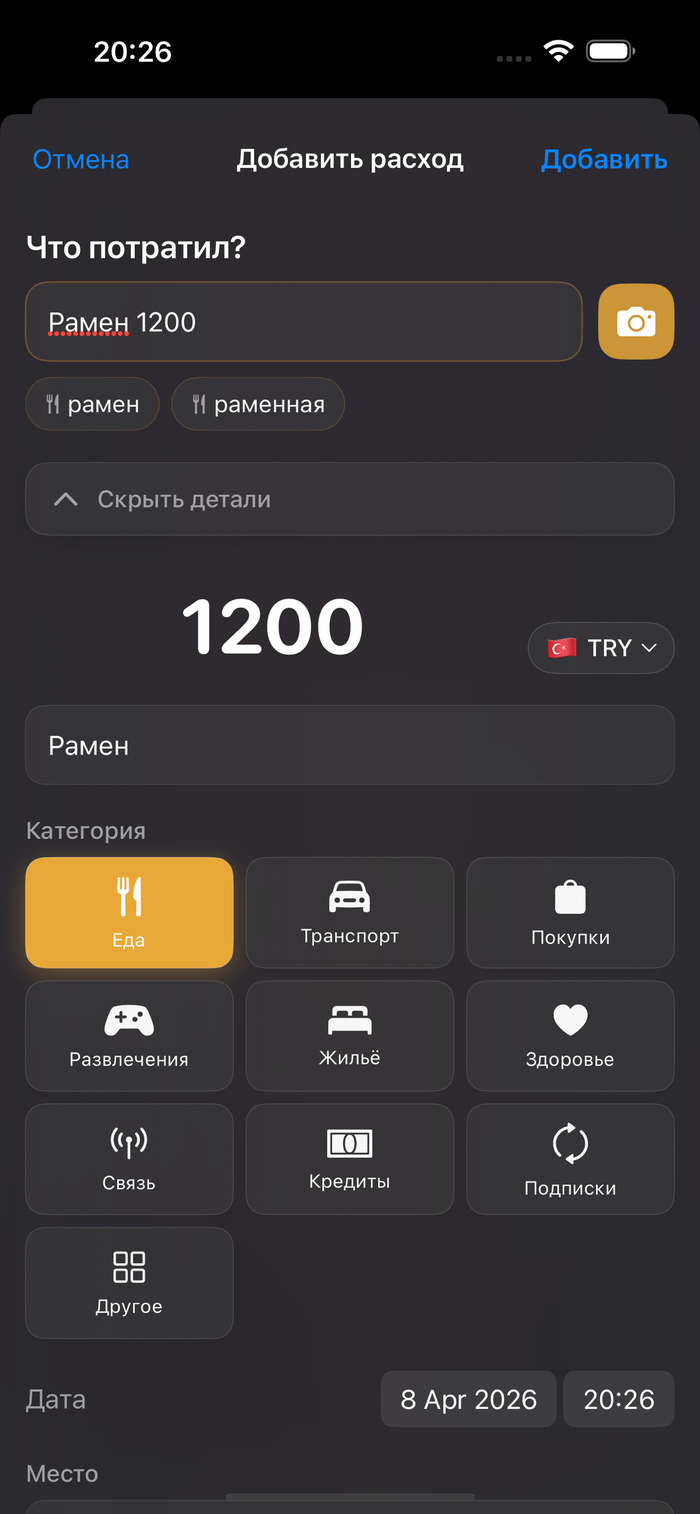

Добавил немного вещей под поездки из РФ - подсказки по странам, оплате и т.д, чисто что бы быстро понимать что при планировании отпуска понадобится. Интерфейс постарался сделать современным, скрины ниже.

Онлайн-функции тоже есть, но они не обязательны. Никакой рекламы, кстати тоже нет.

1/6

скрины интерфейса.

Норм?

Для меня это скорее хобби, делаю в свободное время и просто делюсь. Сам пользуюсь каждый день, в процессе постоянно что-то меняю и допиливаю.

Если вдруг кому интересно — можно посмотреть/потестить: тут - если есть желание и вам это в целом интересно, можете накидать в комменты конструктивной критики по дизайну или работе самого софта.

Проснулся, сходил в душ, позавтракал, оделся, дорога на работу, работа до обеда, обед, работа после обеда, покупки продуктов в магазине, дорога домой, ужин, поделал немного своих дел, разделся, принял душ, лёг спать. На следующий день - тот же распорядок.

Или: получил зарплату, закрыл предыдущие долги, потратил все деньги на жизнь, до конца месяца не хватило, воспользовался кредиткой/взял кредит. И так по кругу. Ежемесячное колесо сансары, мать его.

Кто-то узнал свою жизнь? Конкретно, у меня такой распорядок дня (с тратами немного другая ситуация, кредиты отсутствуют, но тоже всё не совсем так, как хотелось бы).

У такой жизни есть целое определение, которое придумал (или просто популяризовал) Р. Кийосаки. Называется это всё "крысиные бега". Мне кажется, аналогия более чем понятна. Как крыса бегает по своему колесу (потому что это то место, где крыса может бежать долго и может бежать в безопасности) так и мы, люди, бегаем по своему "колесу" и называем это жизнью.

Но жизнь ли это?

Меня такое положение дел крайне не устраивает. Можно ли выбраться из этого? Можно, но крайне нелегко. Потому что надо менять в первую очередь своё мышление, во вторую очередь - свои привычки (но когда меняешь мышление, привычки поменять относительно лёгкое дело).

А ещё на это требуется время. Не год, не два. Лет 15-20, если мы самые обычные люди. А вы как хотели?)

Ну и должна быть мотивация. Острое желание что-то изменить в своей жизни.

Запомните: пока вы сами не захотите перемен, никто вам не поможет. Это как купить абонемент в тренажёрку, думая, что трата денег на него поможет нам перебороть собственную лень и нежелание выполнять физические упражнения. А вот и нет! Это не так работает. Не надо ждать, что прилетит волшебник в голубом вертолёте и решит все наши финансовые сложности (хотя женская половина может на это рассчитывать (хотя бы в теории), а вот мужская - нет. Не подумайте, меня это не расстраивает, просто факт).

С чего начать? Хотя бы с того, что поймите - тратить надо меньше, чем зарабатываете. Это - база!

Как это сделать? Начать жить по средствам и начать уже вести учёт своих трат и доходов (я не устану об этом повторять). Не раз уже об этом упоминал (здесь (там четыре поста) и здесь).

Когда начать? Да хоть с сегодняшнего дня. Или с нового месяца. Или с понедельника (поэтому пост и написан 29 числа, в четверг, чтобы было время подготовиться и к новому месяцу, и к понедельнику). С нового года лучше не начинать, потому что уже целый месяц прошёл, долго следующего нового года ждать.

Напомню, что я веду учёт трат/доходов с конца 2015 года. Про важность этого действия я уже упоминал ранее. Тем не менее, знаю большое количество людей, которые считают, что это им не нужно. Окей, но упомянуть, что это очень облегчает процесс накопления капитала, я считаю важным. Не забуду сказать, что учёт финансов необходим для создания и следования ЛФП.

Так же напомню, что я не указываю абсолютных цифр - только относительные значения, выраженные в процентах от общего дохода и от общей суммы трат.

Поехали.

Вот так выглядят траты в приложение на телефоны. Суммы трат замазаны мной.

Общие траты в 2025 составили 55% от доходов, 45% удалось сберечь. В конце 2020 года я перестал планировать свой бюджет на целый год вперёд (как делал это исправно, начиная с 2018 года). Потому что у меня резко изменилась жизнь (стал жить не один). Считаю отказ от планирования одним из моих больших упущений. В самое ближайшее время хочу снова вернуться к составлению плана по тратам и по доходам, как раз год только начался, а когда ещё это делать, как не в конце старого/начале нового года?

Из них:

Работа - 1,1% от суммы дохода или 2% в общей структуре трат. Ничего необычного не было;

Машина - 4,8% от суммы дохода или 9% в общей структуре трат. Пробег у меня небольшой за год, такие траты получились из-за крупного ТО в декабре, и из-за того, что что-то захандрила передняя подвеска, были крупные ремонтные работы в апреле;

Квартира - 17,1% от суммы дохода или 31% в общей структуре трат. Тут большие траты получились из-за начавшихся серьёзных работ на "спецобъекте", занёс траты в эту категорию. По моим прикидкам в ЛФП, ещё года два предстоит мне нести цивилизацию на тот клочок земли. Если убрать траты на "спецобъект", то ничего необычного в этой категории нет;

Мобильная связь - 1,1% от суммы дохода или 2% в общей структуре трат;

Красота - 1,5% от суммы дохода или 3% в общей структуре трат;

Животные - 2,7% от суммы дохода или 5% в общей структуре трат. Корм дорожает, наполнитель для лотка тоже. Плюс, в ушедшем году у котика была операция у стоматолога. Всё как у людей (только животинки не могут сказать, что у них болит);

Еда - 10,1% от суммы дохода или 18% в общей структуре трат. В октябре пересмотрел немного свой рацион (отказался от дорогих протеиновых батончиков), но меньше тратить не получилось (потому что мою Любимую перестали кормить на работе, грустно);

Автобус/такси - 0,8% от суммы дохода или 2% в общей структуре трат. А вот тут хочу большое спасибо сказать банкам за возможность возврата затраченных средств на такси. Сначала стеснялся пользоваться данной "плюшкой", но когда распробовал - "за уши не оттащишь". Даже какая-то мотивация появилась переходить на следующие ступени, чтобы было доступно больше бесплатных поездок;

Подарки - 6,5 от суммы дохода или 12% в общей структуре трат. С приходом фиксированной суммы на подарки стало легче, сумма индексируется каждый год;

Отдых - 1,4% от суммы дохода или 2% в общей структуре трат. В основном в этой категории у меня траты на приём пищи в кафе и различная уличная еда (или заказ этой еды на дом);

Аптека - 1,9% от суммы дохода или 4% в общей структуре трат. Были внушительные (для меня) траты на различные анализы/врачей в первой половине года. Настораживает, что это может стать новой реальностью (всё таки за здоровьем надо бы следить);

Налог - 0,1% от суммы дохода или менее 1% в общей структуре трат;

Одежда -1,2% от суммы дохода или 2% в общей структуре трат. Считаю, что в этой категории год на год не приходится. Потому что в 2024 траты были почти в два раза больше;

Блог - 0,1% от суммы дохода или менее 1% в общей структуре трат. У меня принципиальная позиция как можно меньше денег тратить на эту категорию. Считаю, что пока у меня это получается;

Помощь старшим родственникам - 4,2% от суммы дохода или 8% в общей структуре трат В 2026 траты на эту категорию будут немного повышены. Инфляция же.

Скоро планирую выложить, как изменились траты в 2025, по сравнению с 2024.