Войти в налоговую реку второй раз: как долг ООО может утопить директора

Есть старая фраза: «В одну реку нельзя войти дважды». В налогах можно.

Более того, иногда вас туда заносят повторно. Сначала как директора компании. Потом как физическое лицо. А на берегу уже стоят ФНС, конкурсный управляющий, пристав и бухгалтер с выражением лица: «Я же говорила, что первичку надо было нормально собирать».

История обычно начинается скучно. Жила-была компания. ООО. Все как у людей: директор, бухгалтер, договоры, контрагенты, акты, УПД, счета-фактуры, «мы всегда так работали», «контрагент нормальный, у него сайт был», «документы потом довезут».

Потом приходит ФНС с выездной проверкой. В акте появляются знакомые слова: нереальные операции, технические компании, формальный документооборот, отсутствие деловой цели, неправомерные вычеты по НДС, завышенные расходы по налогу на прибыль, статья 54.1 НК РФ.

Директор читает акт и думает:

— Ну, это же долг компании. У нас ООО. Ответственность ограниченная.

И вот тут начинается самое интересное. ООО действительно означает общество с ограниченной ответственностью. Но не «общество с магической защитой директора от всего на свете».

Если компания не может заплатить налоговый долг, уходит в банкротство, а ФНС или конкурсный управляющий считают, что к этому привели действия руководителя, участника или фактического бенефициара, появляется субсидиарная ответственность.

По-человечески: долг был у компании, а платить могут попросить лично директора.

Причем «попросить» — это я сейчас вежливо сказал. В реальности это заявление в арбитражный суд, судебный акт, исполнительный лист и увлекательная экскурсия в мир личного имущества.

Как налоговый долг ООО превращается в личный долг директора

Схема обычно такая. ФНС проводит проверку и доначисляет налоги, пени и штрафы. Компания спорит, иногда серьезно, иногда «для галочки», иногда вообще не спорит, потому что «юрист потом посмотрит». Юрист потом действительно смотрит. Но уже не акт проверки, а заявление о банкротстве.

Дальше налоговый долг включают в реестр требований кредиторов. Денег у компании нет. ФНС или конкурсный управляющий говорят суду:

— Уважаемый суд, компания не платит. Но у нее были люди, которые всем управляли. Давайте взыщем с них.

И вот тут бухгалтерский сериал превращается в личный триллер директора.

Потому что субсидиарная ответственность — это не штраф «для воспитания». Это личная имущественная ответственность по долгам компании.

Правовая основа — глава III.2 Закона о банкротстве. Там есть статья 61.10 — кто считается контролирующим должника лицом, и статья 61.11 — когда такое лицо может отвечать за невозможность погашения долгов. Пленум Верховного Суда № 53 от 21.12.2017 прямо говорит: субсидиарная ответственность — исключительный механизм восстановления нарушенных прав кредиторов. То есть это не автоматическое «повесим все на директора», но механизм вполне рабочий.

Контролирующее лицо — это не только директор из ЕГРЮЛ. Это может быть учредитель, бенефициар, фактический руководитель, человек с доверенностью, «серый кардинал», тот самый «я просто помогал бизнесу», который почему-то решал, кому платить, кого назначать и куда выводить деньги.

Суд смотрит не на визитку. Суд смотрит на реальность. Кто подписывал документы? Кто давал указания? Кто вел переговоры? Кто контролировал счета? Кто получал выгоду? Кто решал, какие контрагенты будут в цепочке?

Если в переписке человек пишет: «Оплатите этим, потом перекинем через тех, документы нарисуем позже», то фраза «я был просто консультантом» звучит уже не так уверенно.

Почему налоговая субсидиарка особенно неприятна

Потому что налоговые долги редко бывают маленькими.

НДС, налог на прибыль, пени, штрафы по статье 122 НК РФ, несколько лет проверки — и сумма уже выглядит не как бухгалтерская ошибка, а как бюджет небольшого муниципального праздника. Только без сцены, шариков и довольных людей.

Плюс рядом часто маячит уголовный риск по статье 199 УК РФ — уклонение от уплаты налогов организацией. Особенно если в материалах проверки есть «обнал», фиктивные контрагенты, технические фирмы, транзит денег, показания сотрудников и переписка, где бизнес сам себе помог выкопать яму.

И еще одна неприятная деталь: личное банкротство не всегда спасает.

Многие думают:

— Ну, если совсем плохо, обанкрочусь как физлицо и начну с чистого листа.

Иногда это работает. Но не всегда.

По статье 213.28 Закона о банкротстве есть долги, которые не списываются после личного банкротства. В том числе требования, связанные с привлечением контролирующего лица к субсидиарной ответственности.

То есть можно пройти личное банкротство, а субсидиарка останется. Как татуировка, которую сделали в плохой компании, только дороже.

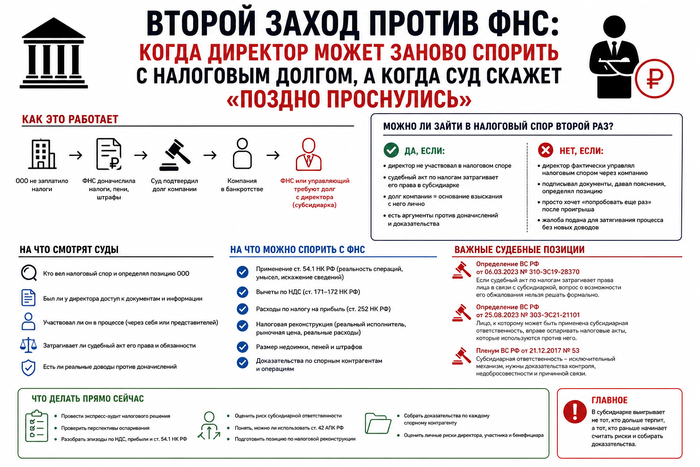

А можно ли второй раз спорить с ФНС?

Теперь главный вопрос. Компания уже проиграла налоговый спор. Суд подтвердил доначисления. Долг попал в банкротство. А теперь этот долг хотят взыскать лично с директора.

Можно ли директору сказать:

— Подождите, я не согласен с налоговым решением. Давайте разбираться заново.

Иногда — да. И это самое интересное. Верховный Суд в ряде дел фактически сказал: если налоговый судебный акт используется против человека лично в деле о субсидиарной ответственности, нельзя автоматически лишать его права защищаться.

Представьте ситуацию. В налоговом споре участвовала компания. Директор лично не был стороной, документы не представлял, позицию не формировал, к процессу его нормально не подключали. А потом этот же налоговый спор используют, чтобы взыскать деньги лично с него.

Выглядит странно: в спор вас не пустили, но счет принесли именно вам.

В деле № А54-2037/2017 Верховный Суд рассматривал ситуацию, когда контролирующее лицо пыталось обжаловать судебные акты по налоговому спору компании, потому что эти акты затрагивали его права в связи с субсидиаркой. Нижестоящие суды подошли формально: раз не сторона налогового спора, значит, нельзя. Верховный Суд с таким подходом не согласился и указал, что участие контролирующего лица в деле как третьего лица не лишает его права обжаловать судебные акты, если они затрагивают его права.

В другом деле, № А59-6596/2019, Верховный Суд также поддержал логику: если налоговые судебные акты потом используются против контролирующего лица в деле о субсидиарной ответственности, нельзя относиться к этому человеку как к зрителю, которому в финале внезапно выставили счет.

Это не значит, что любой директор может через пять лет проснуться и сказать:

— Я передумал, давайте переиграем налоговую проверку.

Нет. Суд будет смотреть, кто реально вел налоговый спор. Если директор сам подписывал возражения, выбирал юристов, приносил документы, давал пояснения, участвовал в заседаниях, а после проигрыша решил зайти «как физлицо», суд может сказать:

— Батенька, это не защита. Это процессуальный косплей.

Когда второй заход возможен

Шансы есть, если директор действительно не участвовал в налоговом споре, не контролировал позицию компании, не имел доступа к документам, не выбирал стратегию защиты, а судебный акт по налоговому делу теперь используют как основание для личного взыскания. Но просто сказать «я не знал» мало. Нужны конкретные доводы.

Например:

ФНС неверно посчитала НДС.

Расходы по прибыли были реальными.

Операции действительно исполнялись.

Контрагент был проблемный, но товар был поставлен.

Нужно применять налоговую реконструкцию.

Размер долга завышен.

Инспекция не доказала умысел.

Доказательства по эпизодам не исследованы.

Если позиция выглядит как «ФНС опять всех обидела», это не юридическая позиция. Это пост в комментариях. В суде нужно не возмущаться, а доказывать.

Чем реально бить по налоговой основе

Если ФНС ссылается на статью 54.1 НК РФ, надо смотреть, доказала ли она искажение фактов хозяйственной жизни, умысел, отсутствие реального исполнения и формальность документов.

Важно: ФНС сама выпустила письмо от 10.03.2021 № БВ-4-7/3060@ о применении статьи 54.1 НК РФ. Там разбираются реальность операций, технические компании и налоговая реконструкция. Это письмо обязательно для налоговых органов. И иногда очень полезно напомнить инспекции ее же собственные инструкции.

Если сняли вычеты по НДС, надо работать со статьями 171–172 НК РФ. Одного счета-фактуры мало. Нужно показать, что товар был, работы выполнены, услуги оказаны, результат использован в деятельности.

Если сняли расходы по налогу на прибыль, ключевая норма — статья 252 НК РФ. Расходы должны быть экономически обоснованы, подтверждены документами и связаны с деятельностью, направленной на получение дохода.

И вот здесь начинается боль. Потому что у бизнеса часто есть договор, акт и надежда.

А суду нужна реальность: переписка, заявки, транспорт, склад, сотрудники, фото, отчеты, платежи, движение товара, использование результата.

Акт без реальной операции — это бумажный амулет. В налоговом споре амулеты работают плохо.

Что делать директору, если запахло субсидиаркой

Первое: не ждать. Если уже есть акт проверки, решение ФНС, банкротство, требование в реестре или заявление о субсидиарной ответственности, фраза «посмотрим после праздников» обычно заканчивается тем, что после праздников смотрит уже пристав.

Второе: поднять все документы. Не просто «все, что есть». А по эпизодам.

По каждому спорному контрагенту нужно собрать договор, счета, УПД, счета-фактуры, акты, накладные, платежки, переписку, заявки, транспортные документы, складские документы, фотоотчеты, отчеты исполнителей, доказательства использования результата в бизнесе.

И самое главное — объяснить историю.

Плохая подача:

— Уважаемый суд, вот коробка документов, разберитесь сами.

Хорошая подача:

— ФНС считает, что поставки не было. Вот договор. Вот заявка. Вот отгрузка. Вот транспорт. Вот склад. Вот списание в производство. Вот реализация конечного товара. Вот ошибка инспекции.

Суд не археолог вашего архива. Он не обязан с кисточкой искать правду в слое пыли.

Третье: защищаться по двум линиям.

Первая линия — банкротная.

Был ли директор контролирующим лицом? Входил ли он в период контроля? Мог ли реально определять действия компании? Получал ли выгоду? Выводил ли активы? Передавались ли документы управляющему? Была ли обязанность подать заявление о банкротстве?

Вторая линия — налоговая.

Законны ли доначисления? Верен ли расчет? Доказан ли умысел? Реальны ли операции? Есть ли основания для вычетов и расходов? Возможна ли налоговая реконструкция? Можно ли уменьшить долг?

Если спорить только с субсидиаркой и не трогать налоговую основу, можно получить неприятный результат:

— Долг уже подтвержден. Компания не платит. Директор отвечает. И всё.

Мораль этой налоговой сказки

ООО — это хорошая форма бизнеса. Но это не бронежилет от всех ошибок.

Налоговый спор компании может через несколько лет стать личной проблемой директора. Особенно если компания ушла в банкротство, налоговый долг включили в реестр, а ФНС или управляющий решили, что платить должен тот, кто реально управлял бизнесом.

Можно ли войти в налоговую реку второй раз? Иногда можно.

Но лучше не ждать, пока вас туда повторно занесет течением из актов, требований, судебных решений и исполнительных листов.

Занимаюсь такими историями на стыке налоговых споров и субсидиарной ответственности. Если у вас уже есть акт проверки, решение ФНС, требование в реестре или заявление о субсидиарке, первое, что стоит сделать, — спокойно разобрать документы и понять, где линия обороны.

Потому что в субсидиарке выигрывает не тот, кто дольше говорит «как-нибудь рассосется».

А тот, кто раньше открывает папки, считает риски и собирает доказательства.

И да: если налоговая река уже поднялась по пояс, лучше не спорить с течением голыми руками. Лучше, чтобы на берегу был кто-то с веревкой, документами и нормальной стратегией.