Футляр за миллион

В новых Lada Vesta футляр есть во всех комплектациях, но открыть его можно только в самой дорогой версии стоимостью 2,3 млн рублей, подтвердил дилер.

В новых Lada Vesta футляр есть во всех комплектациях, но открыть его можно только в самой дорогой версии стоимостью 2,3 млн рублей, подтвердил дилер.

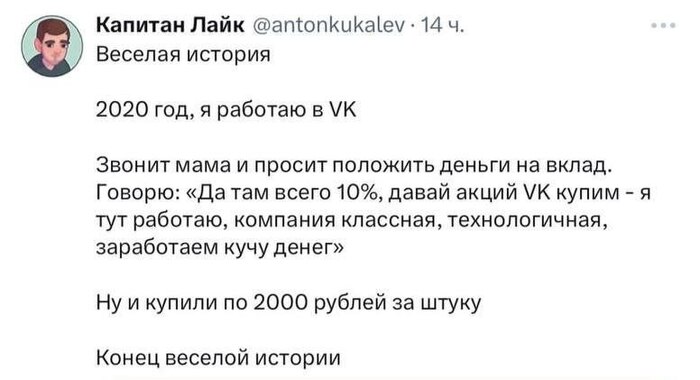

Сотрудник VK убедил свою маму купить акции компании в 2020 году по 2 тыс. вместо вклада. Сейчас бумаги торгуются по 196 рублей.

Может ли банк односторонне поднять ставку по ипотечному кредиту?

А давайте посмотрим.

Малопонятные и непрогнозируемые шашни с ключевой ставкой ЦБ делают нервы некоторым заёмщикам - не поднимет ли банк процент по уже выданному кредиту?

Спойлер – по общему правилу нет, но… чёрт, как известно, прячется в деталях.

Как по закону?

Вопрос о процентной ставке для граждан урегулирован законами «О банках и банковской деятельности», «О потребительском кредите». И в них прям черным по белому написано - банки не имеют права в одно лицо повышать процентную ставку по уже выданным кредитам, но… в других законах есть немножечко исключений, которые позволяют банкстерам намазать ваши проценты на свой кредит более толстым слоем.

Эти исключения можно сложить в три основные кучки:

Первая. Ставка повышается по согласованию с заемщиком, например, по окончании льготного периода ипотечного кредита с субсидированной ставкой от застройщика.

Вторая. Повышение ставки записано в кредитном договоре для случая существенного нарушения условий заемщиком. Какие нарушения считать существенными – также записано в договоре.

Третья. Заемщик отказывается от договора страхования ипотечного кредита. Тут банк может поднять ставку, но не выше, чем было по рынку на момент заключения договора.

И всё. То есть, по смыслу законов банк может поднять ставку, только если заёмщик сам не против (!) или облажался с исполнением условий договора.

Как облажался?

Систематические просрочки платежей. В такой ситуации банк много чего может. Как правило, эта ситуация отражена в условиях кредитного договора, и для повышения ставки банку достаточно прислать должнику уведомление и/или требование. Если прямо в договоре не записано, банку придется топать в суд и принудительно изменить ставку. Но это длинные хлопоты, потому банк сразу в договор вписывает процедуру одностороннего изменения ставки при неплатежах, и тут уж заемщику придется оспаривать это в суде. Причем, даже если банк не прав, пока решение суда не вступит в силу, придется платить соразмерно новым хотелкам банка.

Нецелевое использование кредита. Если банк прочухает, что полученный кредит ушел не на квартиру, а на спекуляции криптой, то вкатят космический процент, за нецелевое использование. Хотя в системе эскроу-счетов это, по моему, невозможно.

Существенное изменение обстоятельств. Есть такое общее правило, но работает оно применительно к конкретным условиям договора. То есть, если заёмщик получил ипотеку на особых условиях, а потом эти условия как-то отпали или сами рассосались, то банк ставку поднимет. Тут ему явно, что риски повысились. Например, заемщик торчал в зарплатной схеме банка, а потом уволился и карту банка выкинул. И если это записано в кредитном договоре, то банк ставку поднимет.

Так что, ипотечные рабы – не ссыте! Игры Наеб Набиуллиной (никак не могу сразу правильно фамилию написать) с ключевой ставкой большинства не коснутся, но.. и тут есть еще несколько исключений 😊

Переменные ставки.

Это когда в договоре размер процента определяется по формуле, в которой есть ключевая ставка ЦБ, или MosPrime, или RUSFAR или еще какие-нибудь казино. А значит, если эти ставки растут, то и процент по кредиту вместе с ними. К счастью большинства, доля таких лоховских ипотечных займов, как и доля валютных лохов, ничтожно мала — не более процента от всего рынка.

С началом известных военных мероприятий на западе нашей страны в феврале 2022 года, ключевая ставка выросла до 20%. И тут офис Наеб Набиуллиной рекомендовал коммерческим банкам не кошмарить заемщиков пенями и штрафами, повернуться наконец лицом (а не как обычно) навстречу тем, кто пострадал из-за введения санкций против России, и не ухудшать финансовое положение влипших на этом должников. Хотя, насколько я видел списки санкций, среди них нет бедных.

И даже при всем при этом, чудовищно зарегулированном и перекрестно контролируемом рынке ипотечных кредитов, настоящие банкстеры никогда не упустят шанс ободрать заемщика до последних трусов.

Договорные напёрстки. Банки вроде бы косят свое бабло строго по закону, но кто ж откажется этот закон немного подвинуть ради пары тройки трудовых шекелей. 😊

Один из самых простых способов — включить в договор пункт, который даёт право банку по его усмотрению повышать кредитную ставку когда ему захочется. Понятное дело, что не слепой, трезвый и умеющий читать заемщик такой договор не подпишет. Но для этого у банка есть еще два напёрстка – положение о порядке кредитования и общие условия предоставления кредита (названия могут быть свои у каждого банка, но смысл именно таков). Как правило, на эти документы есть ссылка в основном договоре, но сами правила и условия к договору обычно не дают без специальной просьбы. Они выложены на сайте банка таким макаром, что их хрен там найдешь (попробуйте найти их у Сбера – отличный квест). И даже если найдёте, то разобраться в них не сможете – это немалые по объему документы, написанные юристическим языком в банковской интерпретации. Не каждому спецу удается понять там написанное, а обычному заемщику так ваще нереально. И вот в этих наперстках вполне может быть спрятано условие о том, что банк при определенных обстоятельствах в одно лицо меняет процент на побольше и заемщика ставит уже перед состоявшимся фактом обезжиривания.

От такого гоп-стопа вроде бы защищает Гражданский кодекс: статьи 450, 310, 168, и статья 16 Закона РФ «О защите прав потребителей», но… В сегодняшних реалиях судебная отмена незаконного повышения ставки займет самое малое месяцев 8-10. И все это время заемщик будет платить, томушта судом не установлено обратное. Добавим траты на судебный марафон и защита законных прав для заемщика превращается в некислую статью расходов. То есть, имея наперсточную схему договора банк может росчерком пера в один день незаконно поднять ставку, а вот отменить ее - это уже долго, дорого и за счет заемщика. Если (если!) заемщик такое дело выиграет, то может требовать компенсации расходов, но не факт, что суд их взыщет с банка полностью.

Кончено, не все банки такое делают, но возможность существует.

Это все про общие правила ипотечного казино. А есть и отдельные виды игры, где рисков немного больше, чем у остальных участников.

Сельская ипотека. Очень была популярна из-за маленькой ставки, маленького размера первоначального взноса и возможности использовать материнский капитал для приобретения дома. Красивенько, сладенько, но… это единственная из всех халявных ипотек, где ставку процента банк может поднять в одно лицо. В типовом договоре записано, что в некоторых случаях ставка по кредиту может измениться на базовую. То есть, к договорной ставке прибавляется ключевая ставка ЦБ РФ на дату заключения договора. Например, если дом не построен в срок и ещё в ряде случаев, самый клёвый из которых, это когда у Минсельхоза кончится казенное бабло на субсидирование Россельхозбанка.

АйТишники. Священная корова правительственных технократов.

Для них у банков свои погремушки. Например, если по ходу ипотеки чел уволится и за полгода не устроится в другую аккредитованную Минцифры IT-контору, ставку ипотечного кредита увеличат по формуле: ключевая ставка ЦБ при подписании договора плюс 1,5% (или +2% для ИЖС). Поэтому айтишник тут должен каждые полгода стучать на себя в банк о своем трудоустройстве.

Итого

Большинство банковских крепостных может не бояться повышения ставки по имеющимся кредитам – закон их вроде бы защищает, как может. Если только не нарушать договор, или сдуру не подписать допник в пользу банкстеров. Остальным партнерам банков в сельской и IT-ипотеке необходимо помнить о дополнительных наперстках, которые позволяют банку поднять ставку в одностороннем порядке.

Пишите письма мелкимпочерком.

Строят больше, чем покупают: рынок жилья стремительно теряет спрос 🏗

Российский рынок жилья входит в фазу нарастающего дисбаланса: продажи замедляются, скидки перестают работать даже на уровне 20%, а строительная активность при этом продолжает расти.

Участники рынка признают, проблема возникла после завершения эпохи массовой льготной ипотеки. Рыночные ставки, несмотря на постепенное снижение, по-прежнему остаются заградительными, а доступность жилья для большинства семей так и не восстановилась. При этом проекты, запущенные в период дешевых денег, продолжают массово выходить на рынок перегревая предложение.

Представители отрасли указывают, что формально строительство сохраняет высокие темпы, а цены остаются стабильными, однако под этой устойчивостью накапливается критический разрыв между предложением и платёжеспособным спросом.

"Фактически речь идёт не о классическом "пузыре" в привычном понимании, когда рост цен сменяется резким обвалом. Российская модель формирует иной сценарий — "затяжной пузырь ликвидности", при котором жильё перестаёт быстро находить покупателя, но и не дешевеет из-за финансовой конструкции отрасли. Проектное финансирование и эскроу-модель, с одной стороны, снизили риски для дольщиков, но с другой — закрепили жёсткую зависимость девелоперов от банковского кредитования. В этих условиях резкое снижение цен становится экономически токсичным, поскольку способно нарушить устойчивость уже запущенных проектов. Это блокирует естественную корректировку рынка", — поделился представитель одного из региональных девелоперов.

Если текущие тенденции сохранятся, рынок может войти в длительную фазу стагнации, при которой строительство продолжает по инерции поддерживаться банковским финансированием, а реализация жилья всё больше зависит от точечных мер государственной поддержки спроса. В противном случае возможен постепенный переход к более жёсткой фазе — сокращению новых запусков, консолидации девелоперов и росту доли проблемных проектов в портфелях банков.

В истории России случаются странные совпадения, и вот одно из них.

18 июня 1887 года министр просвещения Иван Делянов подписал циркуляр «О сокращении гимназического образования», вошедший в историю как циркуляр о «кухаркиных детях». Речь шла не только о том, что «гимназии и прогимназии освободятся от поступления в них детей кучеров, лакеев, поваров, прачек, мелких лавочников и тому подобных людей; детям коих, за исключением разве одарённых гениальными способностями, вовсе не следует стремиться к среднему и высшему образованию».

Речь шла о целой системе мер, ограничивших низшим сословиям доступ к образованию.

Александр III: «полагал бы за лучшее достигнуть цели отвращения наплыва в гимназии и прогимназии детей лиц, не соответствующих по домашней их обстановке среднему образованию».

В результате была повышена плата за обучение — сначала до 50, а затем и до 60 рублей. Ликвидировали подготовительные классы, позволявшие детям небогатых семей поступать в гимназии. Часть гимназий преобразовали в реальные и промышленные училища. В итоге общее число учащихся в классических гимназиях уменьшилось на 16 %. Доступ к образованию становился привилегией тех, кто уже имел деньги и возможность дать детям хорошее домашнее образование.

За всем этим стояла философия Александра III и Победоносцева: общество нужно «остудить», ограничить превращение детей низших сословий в студентов и разночинцев — ту самую среду, из которой, как им казалось, выходили революционеры. Они были убеждены: чем меньше образованных людей, тем меньше вольнодумцев и тех, кто задаёт неудобные вопросы, тем спокойнее государство. То есть, государство сознательно превращало образование из социального лифта в привилегию для немногих.

Прошло 139 лет. И символично, именно 18 июня глава Минобрнауки Валерий Фальков заявил, что "в России стало слишком много людей с высшим образованием"

Мол стране не нужно «тотальное высшее образование», а массовое стремление выпускников поступать в вузы «не есть хорошо» и не соответствует потребностям экономики — мол, стране нужны рабочие руки.

И снова речь идёт не об одной фразе, а о системе мер. В 2026 году власти сократили 47 тысяч платных мест в вузах — около 13 % от их числа. Под государственное регулирование попали 28 направлений бакалавриата и 12 специалитетов. Под ударом оказались экономика, менеджмент, государственное управление, юриспруденция и т. п. — именно те специальности, выпускники которых чаще всего работают в политике, бизнесе, СМИ и общественной сфере.

Как и при Александре III, образование всё меньше рассматривается как средство социальной мобильности и всё больше — как инструмент распределения людей по заранее определённым ролям, считай по новым сословиям.

Царские власти говорили о вреде «избыточного» образования для детей кухарок. Сегодня говорят о «потребностях экономики». Но логика решений удивительно схожа: властной верхушке не нужно слишком много людей, способных самостоятельно мыслить, сравнивать, требовать, задавать вопросы и предъявлять власти счёт за её ошибки.

История уже дала свой урок, о котором сегодня правительство благополучно забыло.

Александр III рассчитывал, что ограничение образования обеспечит стабильность — получилось иначе и ограничение образования не укрепило империю. Напротив, Россия всё больше отставала от индустриальных лидеров, проигрывала в технологическом развитии, а накопившееся недовольство в итоге прорвало плотину самодержавия.

Страна, которая считает избытком образованных людей, неизбежно получает дефицит инженеров, учёных, специалистов, на место которых придут иностранцы, что означает зависимость от внешних факторов. А люди, лишённые социальных лифтов и перспектив, редко становятся более лояльными.

Похоже, этот урок в России придётся учить заново.

PНо есть и другая дорога, которой правительство миллионеров не пойдет никогда.

Советский Союз в 1950–1960-е годы стал мировым технологическим лидером не потому, что сокращал число образованных людей, а потому, что даже в самые суровые годы Великой Отечественной войны число студентов наращивали. Более того, страна в те годы направляла на образование большую долю ВВП, чем современная Россия. И это образование было бесплатным для всех.

Сегодняшняя история с удалением приложений VK из App Store очень ярко показывает системное презрение Apple к своим пользователям.

Под сладкие песни про невероятную безопасность компания создала платформу, зависящую от ее воли на 100%. Даже местами на 102. Тотальный контроль, пронизывающий вообще все функции iOS, заставляет верить, что он не ограничивается только блокировкой приложений. Нет сомнений, что Apple считает себя полноправным хозяином и всех данных пользователей. Со всеми вытекающими.

Вы скажете, что и другие платформы ведут себя аналогично. Да, зачатки есть. Но Windows и Android по сути своей открытые системы, где аппетиты их авторов вполне успешно купируются тюнингом и внешним ПО. На Apple такое не канает. Если какое-то приложение будет вредить воле Хозяина, оно просто исчезнет.

Можно много гыгыкать и похрюкивать по поводу сегодняшних удалений. Но что со вчерашнего дня изменилось в софте VK? Спрошу шире - что изменилось в нем за последние годы? Появились какие-то особенно недобрые стикеры? Цензура осложнила поиск взрослого контента в VK Видео? Приложение знакомств заставляет цензоров Apple, читающих переписки, выгорать от возмущения тупостью мужиков?

Нет, это просто следование линии партии. На котором сломала себе хребет не одна змея. Но, напыщенная и презрительная, Apple не оставила лазеек для обхода ограничений. Своих ограничений, заметим. Чужие купировать она мастерица.

Вы спросите - чем это кончится? В ближайшем будущем просто ничем. Но надо понимать, что на примере России проявляется истинное лицо западных IT-компаний. За этим проявлением очень внимательно следят в других странах. И делают выводы. Apple скоро упрется в ограничения роста потребительского рынка и активно полезет в корпоративный. Так вот за пределами США и еще нескольких стран-сателлитов у нее там больше никаких шансов нет. И в ИБ тоже. И много еще где. Потому что партнер, который может по команде вырубить все, никому не нужен.

Да и на потребительском рынке не все так безоблачно. Вы видели новые Huawei? Вы знаете, что они умеют? Не видели и не знаете? Ну, подождите немного.

Компания, презирающая своих клиентов, делящая их на сорта, не имеет будущего. К сожалению, Apple стала именно такой компанией. Но ничего страшного. Свято место пусто не бывает.