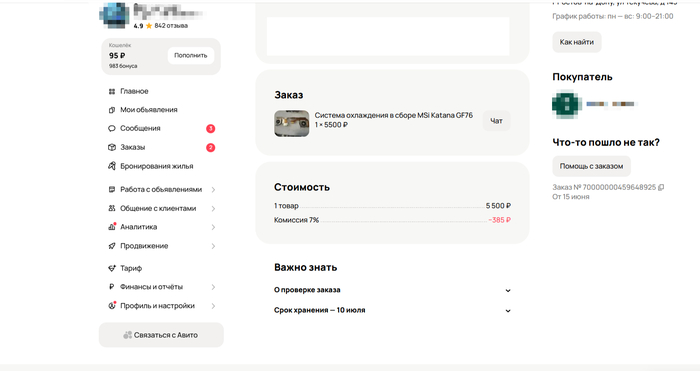

Точнее, даже не обманывает, а типично для подобных, с позволения сказать, "организаций", не договаривает всей правды и всех определений. А когда вы обнаруживаете минусовой баланс на карте, "поддержка" делает "круглые глаза", и, продолжая уже теперь нагло врать вам в лицо, утверждает, что всё законно, и ничего они поделать не могут. Но следить за их руками - это прямо таки какое-то отдельное искусство.

Начнём с того, что сотрудники "Т-Банка" не в ладах ни с русским языком, ни со здравым смыслом. Особенно интересно они интерпретируют формулировки "беспроцентный период" и "лимит бесплатных переводов". Причём, пишут в условиях тарифа, который доступен во вкладке "тариф" в меню кредитной карты, одно, а ссылаются на "тарифный план", где написано совсем другое.

Итак, "беспроцентный период". В документе указано, что в "беспроцентный период" действует ставка в размере 0% годовых. Сам период длится 55 дней. Что мешает сделать полноценных два месяца с числа по число - одному богу известно. В "беспроцентный период" процентная ставка 0% действует на покупки и/или платы, в том числе платежи по системе быстрых платежей.

Что думает обычный нормальный человек? Что у него есть кредитный лимит, в моём случае это 190 тысяч рублей. И что я могу оттуда забрать 190 тысяч рублей, и вернуть в течение 55 дней 190 тысяч рублей. Обычно у меня получалось такое в течение календарного месяца, до следующей выписки, то есть много раньше 55 дней.

Но тут "Т-Банк" достаёт из рукава туза и... списывает с вас проценты. За превышение "лимита бесплатных платежей". Теперь, внимание, о лимите. Это та сумма, в рамках которой вы можете бесплатно переводить деньги по номеру карты или по СБП. Сверх этой суммы банк взимает с вас комиссию в размере 290 рублей и 2,9% от суммы перевода.

Возникает логичный вопрос. А почему банк начисляет и снимает проценты, если уже была уплачена комиссия за период? Вед "лимит бесплатных переводов" по смыслу - это ограничение, внутри которого перевод с карты на карту, по номеру или по СБП, остаётся для пользователя бесплатным. А перевод сверх такого лимита - платным.

Вопрос логичный для любого нормального человека, знакомого с правилами русского языка и умеющего в здравый смысл. Но не для "Т-Банка". Оказывается, по "условиям", вы можете тратить кредитный лимит 190 тысяч и возвращать его в беспроцентный период. Но переводить вы можете только 50 тысяч без подписки и 100 тысяч с подпиской Про. На любой перевод свыше этой суммы они накидают вам процентов по ставке 49,9% годовых.

То есть они прямо берут и сами нарушают свои же собственные определения в одном и том же документе. Потому что в период действия "беспроцентного периода" любая покупка и/или плата в него входят. А при превышении "лимита бесплатных переводов" пользователь оплачивает комиссию. Но "Т-Банк" это мало волнует. Его волнуют только ваши деньги. Точнее - вопрос их изъятия любым доступным способом.

Но самое весёлое впереди. Они ещё и слово "превышение" трактуют очень своеобразно. Чему я, собственно говоря, уже не удивился. Итак, "лимит бесплатных переводов" был 50 тысяч (это отдельная тема, о ней ниже). Я перевёл 60 000, заплатил комиссию 580 рублей (290 рублей +2,9% от суммы перевода), и был уверен, что попал в беспроцентный период.

Но "Т-банк" так не думал. Мало того, что в нарушении здравого смысла и собственных документов, они списали с меня процент в "беспроцентный период", так ещё и заявили, что превышение составило 60 000! То есть перевод, в который произошло превышение лимита, они полностью записали, как превышающий. Нормальная математика? Логика там вообще не ночевала.

На резонный вопрос, что "превышение лимита" значит не весь перевод, а только разницу между общей суммой переводов и лимита, поддержка как попугай, повторяла ответ: всё верно, мы вернуть не можем. Тут надо отметить, что служба поддержки откровенно лжёт: они могут вернуть и возвращали, мне же, по такому же принципу.

Но тут поддержка решила упереться рогом: всё посчитано правильно, вернуть ничего не можем. Пришлось оформить им досудебную претензию, с требованием вернуть сумму незаконно удержанных процентов, процент за пользование моими деньгами и неустойку за несвоевременное удовлетворение требований возврата денег.

А теперь ещё раз о лимитах. Когда я задал этот вопрос первый раз, мне ответили, что можно подключить услугу "Премиум" за 2990 и увеличить лимит бесплатных переводов со 100 000 (подписка Про) до 150 000. Теперь считаем математику (пока без учёта процентов за "беспроцентный период):

С подпиской Про я выводил 190 000. 100 000 в рамках лимита, 90 000 сверх лимита. Затраты: 290 рублей (фиксированная ставка) + 2610 рублей (2,9% за сумму перевода сверх лимита в 90 000) + 299 рублей (стоимость подписки Про) = 3199 рублей.

С подпиской Премиум я выводил 190 000. 150 000 в рамках лимита, 40 000 сверх лимита. Затраты: 2990 рублей (стоимость подписки) + 290 рублей (фиксированная ставка) + 1160 рублей (2,9% за сумму перевода сверх лимита в 40 000). Итого 4440 рублей. Где выгода?

Но когда мне предложили за 2990 лимит в 150 000, на тот момент, с учётом того, что я не выводил больше, было дешевле и я согласился. Услугу на первый месяц мне предоставили "бесплатно", а со второго месяца... Оплата не прошла. Никто об этом, меня, конечно не уведомил. Ни пуша, ни сообщения в чате, ни СМС.

Готовы? Разумеется, подписка откатилась в самый базовый уровень, и "лимит бесплатных переводов" тоже откатился, и стал не 100 000, как было с подпиской Про, а 50 000, как было без подписки. Об этом тоже никто мне сообщать не стал? А зачем? Также удобнее - откатываем клиенту подписку в одностороннем порядке и нахлобучиваем его за сверхлимитный перевод. Сначала комиссией, а потом процентами за беспроцентный период.

Поддержка даже не думает сдаваться, повторяя по кругу, как мантру, одни и те же формулировки. Которые а) противоречат их же документам б) вводят пользователя в заблуждение в) противоречат здравому смыслу г) она элементарно лжёт, утверждая, что они ничего вернуть не могут тогда, когда уже возвращали по моему требованию ровно в такой же ситуации деньги.

Готовим иск, обращение в контролирующие органы и к регулятору.