Ну правда: электростанции, вода, Дальний Восток, государственная компания, инфраструктура. Не стартап, не мемная акция, не “ракета на новостях”.

Но именно здесь и ловушка.

Компания может быть очень важной для страны — и при этом совсем не простой историей для обычного акционера.

8 июня акции РусГидро заметно упали. По данным MOEX, закрытие было 0,3478 ₽ против 0,3867 ₽ днём ранее. Это около -10% за день.

Повод — новости про инвестпрограмму, долг и дивиденды.

В чём проблема

Интерфакс со ссылкой на материалы компании написал, что прибыль РусГидро за 2023–2029 годы направят на инвестиционную программу.

То есть деньги, которые инвестор мог бы мысленно ждать как базу для дивидендов, уходят в развитие и обязательные проекты.

В другом материале Интерфакс передал более тревожную часть: в материалах компании говорится о рисках по долговой нагрузке, ковенантам и кросс-дефолту.

Сразу оговорка: это не значит, что “всё, дефолт”. Так писать было бы неправильно.

В отчётности за 1К26 РусГидро писала, что ковенанты на 31 марта соблюдались и признаков трудностей к следующей проверке компания не видит.

Но рынок увидел другое: история РусГидро — это уже не только “когда вернут дивиденды”. Это вопрос, кто оплачивает огромную стройку и как компания проходит период высокой ставки.

Что про это говорили раньше

Мы посмотрели, как РусГидро звучала в финансовых каналах.

По нашей выборке, HYDR — большая тема: 139 прогнозов и упоминаний в 129 видео у 15 каналов.

И здесь нельзя честно сказать: “никто ничего не замечал”. Замечали.

В проверенном HYDR-контексте заранее звучали риски долга, высокой ставки, дивидендов и инвестпрограммы.

«Деньги не спят» говорил жёстче: дивидендов нет, долг и ставка давят на котировки, зацепиться не за что.

РБК тоже обсуждал тяжёлое положение сектора и отсутствие дивидендов.

Но были и более оптимистичные версии. Например, Финам называл РусГидро бенефициаром снижения ставки и ДПМ-проектов на Дальнем Востоке.

Поэтому честная формулировка здесь не “никто не видел проблему”. Скорее так: обычные риски — долг, ставка, дивиденды, стройка — обсуждали. А вот язык ковенантов и кросс-дефолта не был центральной темой в проверенных обсуждениях.

Получается четыре взгляда

Первый: РусГидро — защитная инфраструктура. Электричество нужно всегда, активы долгие, государство рядом.

Второй: РусГидро — история без понятных дивидендов. А если акционер не видит денег, возникает вопрос: зачем ждать?

Третий: РусГидро — ставка на будущий эффект от инвестпрограммы. Сейчас тяжело, потом проекты могут дать результат.

Четвёртый: РусГидро — долговая история. Нужно смотреть не только на электростанции, но и на долг, проценты, ковенанты, тарифы и Дальний Восток.

И вот четвёртый взгляд сейчас стал самым важным.

Простая аналогия

Представьте дом, который точно нужен семье. Дом большой, важный, без него никак.

Но если все деньги несколько лет уходят на ремонт, кредиты и обязательные платежи, то для одного конкретного члена семьи фраза “дом очень важный” ещё не означает “мне завтра станет легче”.

С РусГидро похожая логика.

Компания может быть важной для энергосистемы. Но акционеру важно другое: остаётся ли денежный поток, когда есть большая инвестпрограмма, высокая ставка, долг и государственные задачи.

Главный вывод

РусГидро — не история “все ошиблись”. Это было бы слишком грубо.

Часть авторов заранее говорила про дивиденды, долг, капзатраты и Дальний Восток.

Но этот кейс хорошо показывает, почему прогноз по госкомпании не должен быть только красивой фразой “защитная инфраструктура”.

Если в прогнозе нет ответа на вопросы “кто платит за стройку?”, “когда вернутся дивиденды?”, “что с долгом?” и “где интерес миноритария?”, то это не полноценный прогноз, а половина картинки.

Материал не является инвестиционной рекомендацией. Решения всегда остаются за вами.

Проверить, кто что говорил про рынки и прогнозы, можно на onigovorili.ru.

Размещений после мартовского заседания ЦБ настолько много, что я просто физически не успеваю сделать детальные обзоры на все свежие выпуски, которые хотелось бы разобрать и про которые меня спрашивают в комментариях.

📜Поэтому предлагаю взглянуть на ряд новых бондов в формате дайджеста — они не попали на полноформатную «прожарку», но отметить их всё же стоит.

Чтобы не пропустить свежие обзоры, подписывайтесь на мой фирменный телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🚐Балтийский Лизинг П22 (фикс)

● Название: БалтЛиз-БО-П22 ● Номинал: 1000 ₽ ● Объем: от 500 млн ₽ ● Купон: до 20,75% (YTM до 22,84%) ● Выплаты: 12 раз в год ● Срок: 2,5 года (900 дней) ● Оферта: нет ● Выпуск для всех ❗Амортизация: по 8,25% от номинала в даты выплат 19-29 купонов, ещё 9,25% при погашении.

⭐Кредитный рейтинг: AA- «развивающийся» от АКРА (декабрь 2025) и АА- «стабильный» от ЭкспертРА (январь 2026).

👉Организатор: ИБ Синара.

⏳Сбор заявок — 24 марта, размещение — 27 марта 2026.

🚛ООО «Балт. Лизинг» — одна из старейших и ведущих лизинг-компаний России, специализируется на лизинге автотранспорта, спецтехники и различных видов оборудования. Сеть насчитывает ок. 80 филиалов во всех федеральных округах, головной офис — в СПб.

Это уже 2-я попытка разместить данный выпуск, первая была отменена месяц назад. За это время планируемый объем выпуска уменьшился в 2 раза, а ориентир купона даже вырос (несмотря на то, что ключевую ставку снизили).

📍Подробно бизнес и текущее финансовое состояние эмитента разбирал здесь.

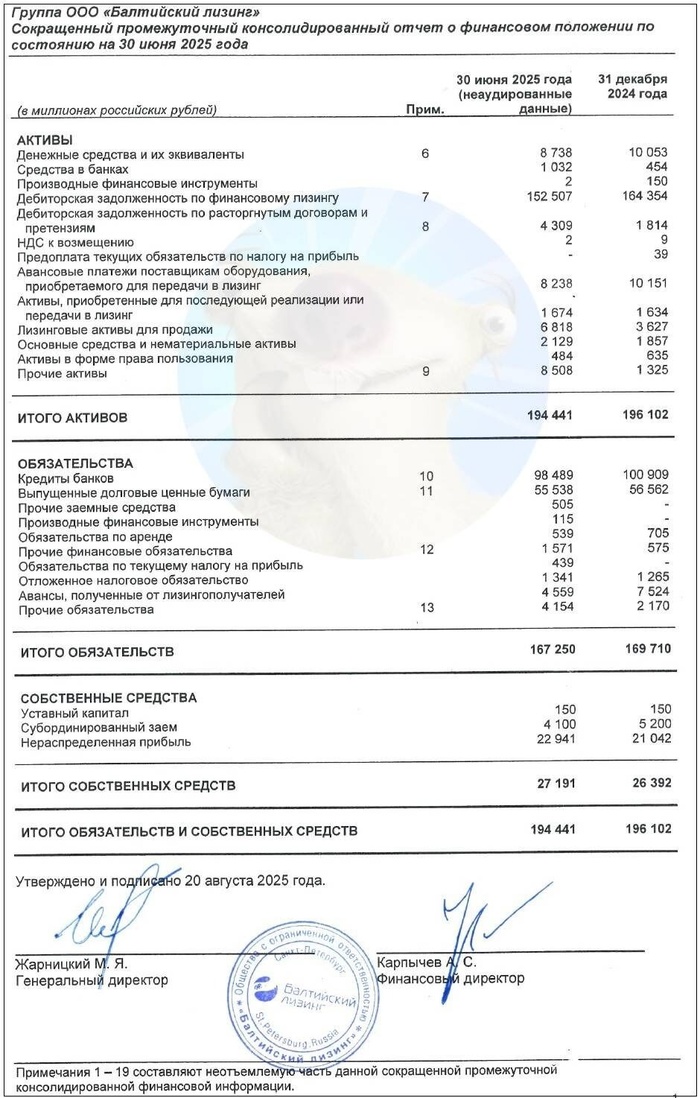

Источник: отчет ООО «Балтийский лизинг» по МСФО за 6 мес. 2025

🌊РусГидро 2Р12 (флоатер)

● Название: РусГидро-002Р-12 ● Номинал: 1000 ₽ ● Объем: от 20 млрд ₽ ● Купон до: КС+175 б.п. ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Амортизация: нет ● Выпуск для всех

⭐Кредитный рейтинг: AAА от АКРА (сентябрь 2025) и Эксперт РА (ноябрь 2025).

👉Организаторы: Газпромбанк, ВТБ Капитал Трейдинг, Sber CIB, Банк ДОМ-РФ, Совкомбанк.

⏳Сбор заявок — 24 марта, размещение — 27 марта 2026.

💦ПАО «РусГидро» — энергетическая компания, владелец большинства ГЭС страны, одна из крупнейших российских генерирующих компаний по установленной мощности станций и 3-я в мире гидрогенерирующая компания.

📊Свежий МСФО за 2025 г.:

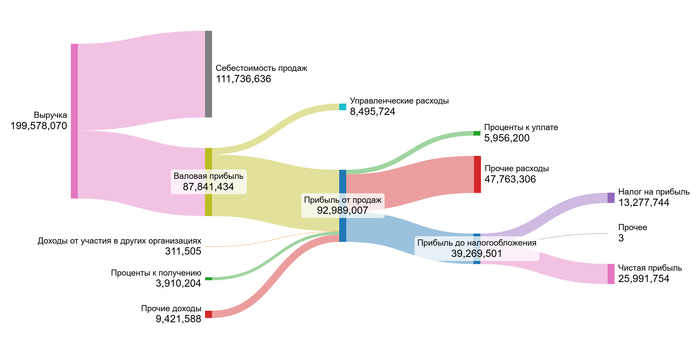

● Выручка: 741,3 млрд ₽ (+15,3% г/г) ● EBITDA: 219,7 млрд ₽ (+45,7% г/г) ● Чистая прибыль: 118 млрд ₽ (в 2024 г. был убыток 61,2 млрд) ● Чистый долг: 707 млрд ₽ (+48% г/г) ● ЧД/EBITDA: 3,38х (было 3,16х)

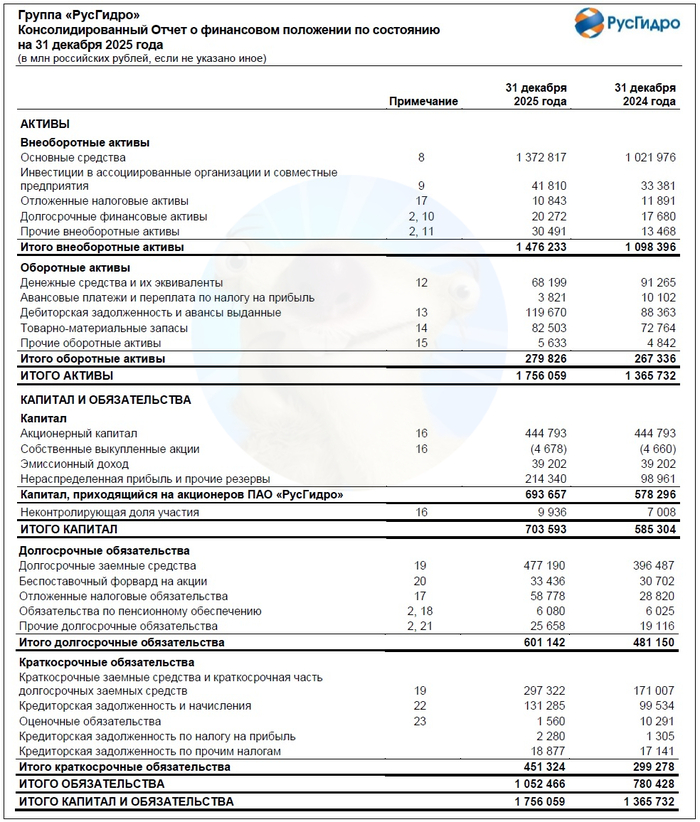

Источник: Отчет ПАО «РусГидро» по МСФО за 2025

🚘Автоассистанс 1Р1 (фикс)

● Название: РАТ-001Р-01 ● Номинал: 1000 ₽ ● Объем: 350 млн ₽ ● Купон: до 25% (YTM до 28,07%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Амортизация: нет ● Выпуск для всех

⭐Кредитный рейтинг: BB+ «стабильный» от НКР (повышен в декабре 2025).

👉Организаторы: Альфа-банк, Первоуральскбанк.

⏳Сбор заявок — 24 марта, размещение — 27 марта 2026.

🚗АО «Автоассистанс» (бренд РАТ — Российское автомобильное товарищество) — федеральный оператор услуг эвакуации, технической помощи и справочной поддержки для автомобилистов и мотоциклистов. Услуги доступны круглосуточно на всей территории РФ. Работает с 2006 г.

📊По РСБУ за 9 мес. 2025:

● Выручка: 1,01 млрд ₽ (-6,1% г/г) ● EBIT: 87,4 млн ₽ (+60% г/г) ● Чистая прибыль: 84,9 млн ₽ (+52% г/г) ● Собств. капитал: 175 млн ₽ (+96% за 9 мес) ● Денежные средства: 36,2 млн ₽ (х2,7 за 9 мес) ● Чистый долг: отрицательный

Информация из Яндекса и с официального сайта РАТ

🎯Сравнение выпусков

🚛Закредитованный Балтийский лизинг идёт ва-банк и предлагает инвесторам верхний ориентир купона почти на 6 п.п. выше текущей ключевой ставки. На мой взгляд, при купоне выше 18,5% будет интересно даже с учетом ползучей амортизации. Свое мнение по эмитенту уже писал здесь.

💦«Плывунец» от Русгидры можно с натяжкой сравнить с ОФЗ-ПК, но он выгодно отличается от госбумаг чуть повышенной ставкой и ежемесячными купонами. Правда, ориентир спреда купона вообще НЕ впечатляет.

🚗На фоне двух монстров, Автоассистанс (он же РАТ) по размеру бизнеса выглядит совсем «козявкой». При этом у него вроде бы отличное финансовое здоровье благодаря отрицательному чистому долгу.

В 2024 году OIBDA превышала процентные расходы в 37 раз (!), и НКР ожидает, что по итогам 2025 показатель будет не менее 20. Капитал перекрывает весь финансовый долг (даже с учетом аренды) в 2,7 раза.

В чём подвох? В текущей ликвидности. У компании огромная краткосрочная кредиторская задолженность (363 млн ₽), а денег на счетах в 10 раз меньше. Это означает, что без заемных средств весьма вероятны кассовые разрывы с плачевными последствиями.

⚠️Инвестируя в ВДО, нужно помнить, что важнейшую роль в устойчивости бизнеса играет ликвидность. В случае с РАТ, более 180 млн ₽ «застряли» в дебиторке. Операционная деятельность остро нуждается в подпитке живыми деньгами, поэтому компания пришла на биржу и готова брать в долг под очень высокий процент.

👉Подписывайтесь на мой телеграм или Макс — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

На Чиркейской ГЭС, крупнейшей гидроэлектростанции Северного Кавказа, завершили сборку и установку ротора генератора в ходе полной замены гидроагрегата №3. Ротор генератора – один из самых крупногабаритных узлов гидроагрегата. На Чиркейской ГЭС его диаметр почти 9 метров, вес – 617 тонн. Новый ротор на 57 тонн тяжелее старого из-за увеличения площади полюсов, что дает увеличение мощности гидроагрегата на 10%.

Компания «Полярный литий» начала опытно-промышленную добычу лития на Колмозерском месторождении в Мурманской области. Проект разработки месторождения предполагает выпуск карбоната и гидроксида лития в объеме 45 000 т в год. Ежегодно планируется перерабатывать 1,96 млн т руды.

В Дагестане запустили крупнейшую в России солнечную электростанцию. Заявленная мощность Дербентской солнечной электростанции составляет 102,3 МВт. СЭС уже выведена на полноценный режим работы, начались поставки электроэнергии в единую энергосистему юга России. Общий объем инвестиций составил 10,9 млрд рублей.

На Челябинском электрометаллургическом комбинате организовано производство шуровочно-завалочных машин собственной разработки. Установки «Гамма» призваны заменить дорогостоящие западные аналоги. Шуровочно-завалочная машина отвечает за равномерность рыхления слежавшейся шихты и разрушение настылей (затвердевшие участки материала) в плавильных печах. От этого в значительной степени зависит стабильность процесса плавки и качество ферросплава.

КАМАЗ и завод Смолмаш вывели на рынок новую комбинированную дорожную машину КДМ-7881190 на базе самосвала поколения К5 КАМАЗ-65951 (8х4). Представитель новейшего поколения К5 спроектирован для работы в тяжёлых условиях. Полная масса автомобиля достигает 50 тонн, передние оси выдерживают нагрузку до 18 тонн, а задняя тележка – до 32 тонн.

В Лобне открыт центр по сборке технологического оборудования для молочной промышленности и производителей напитков компании "Упаковочные системы". Раньше сборка технологического оборудования - пастеризаторов, моек, модулей стерильного хранения, автоматов для розлива - осуществлялась в дружественных странах. Здесь смогут производить до 25 модулей в год.

Специалисты «Рубрукс» создали отечественные аккумуляторы на основе натрия. Помимо лития, в них нет ни кобальта, ни никеля, за счет чего достигается снижение себестоимости. Нижний предел рабочего температурного диапазона составляет -40 градусов Цельсия, что делает аккумулятор пригодным к использованию в самых холодных российских регионах.

Магнит открыл новый распределительный центр в Подмосковье за 10 млрд рублей. Площадь распределительного центра составляет около 44 тыс. кв. м. Комплекс объединяет несколько мультитемпературных складских помещений, в том числе сухой склад, зоны хранения охлажденных товаров и заморозки. Действующие мощности центра рассчитаны на обработку более 1 тыс. тонн грузов в сутки, к концу года этот показатель планируется удвоить.

Компания «Биофармлаб» на площадке ОЭЗ «Дубна» запустила третью очередь своего завода по производству косметической продукции. Комплекс общей площадью 5600 кв. метров, позволит компании выйти на объем выпуска в 3 млн единиц продукции в месяц. В этом году к весенне-летнему сезону компания готовит к выпуску полноценную линейку солнцезащитных средств с витаминами А, Е и Д под торговой маркой AEVIT.

На БАМе протестировали технологию машинного зрения. Установленные камеры компьютерного зрения эффективно справлялись с обозреванием пространства вокруг поезда, выявляя препятствия и оценивая безопасность маршрута. Система работала стабильно днем и ночью, фиксируя потенциальные опасности даже в снегопад, предупреждая машиниста о рисках и позволяя вовремя реагировать.

Дух промышленности испаряется ровно на неделю. Идите пока, смотрите на портрет на бежевой стене до первой слезы.

💭 При росте выработки электроэнергии и модернизации мощностей финансовое положение компании ухудшается из‑за высокой долговой нагрузки и капитальных вложений...

💰 Финансовая часть

📊 Значительные капитальные вложения провидят к оттоку денежных средств и негативно отражаются на долговой нагрузке компании. Несмотря на то, что финансовое состояние пока остаётся удовлетворительным. Хотя прибыль до уплаты налогов, амортизации и процентов (EBITDA) растёт, отношение чистого долга к EBITDA увеличивается, а коэффициент покрытия процентных платежей снижается.

🔙 Финансовое положение компании могло бы стать лучше, если ей удастся уменьшить капитальные затраты. Однако такое развитие событий кажется сомнительным, потому что большинство проектов организации имеют ключевое значение для развития инфраструктуры.

✔️ Операционная часть (2025 год)

📊 Объекты генерации РусГидро произвели электроэнергию объемом 125,2 млрд кВт·ч, что превышает показатель 2024 года на 0,6%. Производство энергии на гидроэлектростанциях (ГЭС) и гидроаккумулирующих электростанциях (ГАЭС) увеличилось на 1,8%, составив 95,5 млрд кВт·ч. Это стало возможным благодаря росту производства на дальневосточных ГЭС (+14,1%) и Саяно-Шушенской ГЭС (+6,8%). Основной причиной роста является повышение уровня воды в водоемах, питающих станции (увеличение приточности).

🔀 Тепловая электроэнергетика на Дальнем Востоке сократила производство до 29,3 млрд кВт·ч, упав на 2,9%. Отпуск тепловой энергии в Дальневосточном регионе увеличился до 29,3 млн Гкал, продемонстрировав прирост на 0,7%.

⚡ Общий полезный объем электроэнергии РусГидро вырос на 1,5%, остановившись на отметке 51,3 млрд кВт·ч. Установленная мощность генерирующих объектов выросла на 90,9 МВт, достигнув значения 38,7 ГВт. Увеличение произошло вследствие программы модернизации оборудования и запуска новых мощностей, таких как малые гидроэлектростанции Черекская и Башенная на Северном Кавказе.

💸 Дивиденды / 🫰 Оценка

📛 Введён мораторий на выплату дивидендов до 2030 года, что позволит направить чистую прибыль на реализацию инвестиционной программы. Ожидаемый совокупный эффект от этого решения составит примерно 175,8 млрд рублей до 2030 года.

🤔 Акции РусГидро сложно считать привлекательными. Их цена соответствует среднему уровню индекса Московской биржи по мультипликатору P/E, но при этом дивидендов инвесторы не получают.

📌 Итог

🤷♂️ Компания осуществляет значительные капиталовложения, однако отдача от них минимальная. Грандиозные планы, судя по всему, ведут «в никуда»: несмотря на амбициозные проекты, текущая ситуация показывает необходимость скорректировать стратегию — что крайне маловероятно ввиду наличия регулятора в лице государства.

🎯 ИнвестВзгляд: Идеи нет

📊 Фундаментальный анализ: ⛔ Продавать- необходимость обслуживания долга уже привела к приостановке дивидендных выплат, а растущие масштабные инвестиции дают минимальный эффект.

💣 Риски: ☁️ Умеренные - крупные капиталовложения и увеличивающаяся долговая нагрузка в условиях жесткой денежно-кредитной политики несут повышенные риски, но господдержка нивелирует этот момент.

💯 Из категории, когда можно гордиться энергетическим потенциалом страны, но акции лучше обходить стороной.

На Ленинградском металлическом заводе завершили работу над последним новым рабочим колесом для гидроагрегатов Чебоксарской ГЭС. Всего в рамках масштабной программы модернизации станции было изготовлено семнадцать таких колёс.

Испытания финального изделия прошли в присутствии представителя заказчика — компании «РусГидро». Специалисты подтвердили его соответствие техническим требованиям и готовность к отправке на объект.

Программа обновления оборудования для Чебоксарской ГЭС, в которой ЛМЗ выступает одним из основных исполнителей, продолжается уже два десятилетия. Работы начались в 2006 году с разработки проекта реконструкции действующих колёс, которые завод изготавливал ещё в 80-х годах прошлого века. С 2007 года стартовала их замена — каждое старое пропеллерное колесо меняют на новую, более эффективную поворотно-лопастную конструкцию.

Ключевое отличие новой технологии — возможность менять угол наклона лопастей в зависимости от напора воды. Это позволяет турбине работать с максимальной эффективностью, вырабатывая больше электроэнергии при меньшем расходе водных ресурсов.

Этот этап считается завершающим в текущем цикле модернизации станции. Ранее Ленинградский металлический завод уже поставил на Чебоксарскую ГЭС шестнадцать рабочих колёс, отметили в Силовых Машинах .

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь

Компания «Силовые машины» завершила заводские испытания и готовит к отправке вторую газовую турбину ГТЭ‑170.1 для строящейся Артёмовской ТЭЦ‑2 на Дальнем Востоке. Первая турбина была изготовлена в ноябре 2025 года и уже направлена на станцию.

Оборудование предназначено для ПАО «РусГидро», которое строит электростанцию в рамках государственной программы развития тепловой энергетики Дальнего Востока. На станции будут использоваться две отечественные турбины, обеспечивающие высокую эффективность по парогазовому циклу.

После упаковки вторая турбина также будет отправлена железнодорожным транспортом в Приморский край. «Силовые машины» обеспечат шефмонтаж и пусконаладку оборудования на месте, рассказали в пресс-служба СМ.

Проектная мощность новой ТЭЦ составит 440 МВт электроэнергии и 456 Гкал/ч тепла, что повысит надёжность энергоснабжения региона. Компания организовала серийное производство газовых турбин при государственной поддержке: общий объём инвестиций в проект достиг 25 млрд рублей, включая субсидии на НИОКР. Производственные мощности позволяют выпускать до 8 турбин в год, а с 2029 года планируется увеличить выпуск до 10 единиц ежегодно.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь

Дивиденды до 2029 года под вопросом. Что делать инвестору? Куда идут миллиарды рублей прибыли, если она не достаётся акционерам? Эта статья будет полезна тем, кто планирует долгосрочный доход от своих инвестиций. Я проанализировал ситуацию и готов поделиться выводами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Вызовы «РусГидро».

«РусГидро» является ключевым игроком в российской электроэнергетике. Компания контролирует значительную часть гидроэлектростанций в стране и входит в тройку крупнейших мировых гидроэнергетических компаний. Её мощности обеспечивают стабильность энергосистемы России.

Основным владельцем «РусГидро» является государство, которое владеет более чем 60% акций компании. Это делает её стратегически важной для национальной экономики и энергетической безопасности.

Как и другие генерирующие компании, такие как «Интер РАО», «РусГидро» работает в регулируемом секторе электроэнергетики. Доходы компании распределяются примерно поровну между продажей мощности и электроэнергии.

Сейчас «РусГидро» переживает период повышенных инвестиционных затрат. Компания реализует масштабную программу на сумму 1 трлн рублей, что привело к росту её долга. Для снижения долговой нагрузки руководство обратилось за поддержкой со стороны государства.

Одной из мер поддержки может стать мораторий на выплату дивидендов до 2029 года. Это позволит направить все свободные средства на инвестиционные проекты. Хотя официальное решение ещё не принято, такая мера имеет критическое значение для смягчения финансового давления, связанного с обязательствами компании. Этот шаг временно снижает привлекательность компании для инвесторов, ориентированных на дивиденды.

Ещё одной мерой поддержки является форвардный контракт с банком ВТБ, который, вероятно, будет продлён. В 2017 году «РусГидро» и ВТБ заключили контракт на 55 млрд рублей сроком на пять лет. Позднее срок был продлён до 2025 года, а затем ещё раз — до марта 2026 года. Эти средства были необходимы компании для решения финансовых проблем своих дальневосточных подразделений.

Оценка стоимости акций «РусГидро».

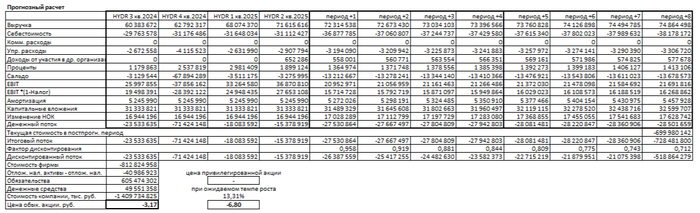

Для прогноза стоимости акций мы используем метод дисконтированных денежных потоков (DCF). Этот метод оценивает компанию на основе ее будущих доходов, приведенных к текущей стоимости. Мы проанализируем исторические данные, чтобы построить обоснованный прогноз.

В основу расчетов легли поквартальные финансовые отчетности компании по РСБУ с 2022 года по второй квартал 2025 года включительно. Период прогнозирования составит 2 года. Мы предполагаем консервативный годовой рост в 2,0%.

Для дисконтирования потоков необходима ставка. Мы используем средневзвешенные ставки по кредитам из бюллетеня ЦБ от 07.10.2025: 9,83% в долларах и 15,39% в рублях.

Динамика ключевых финансовых показателей за анализируемый период представлена на диаграммах в галерее ниже.

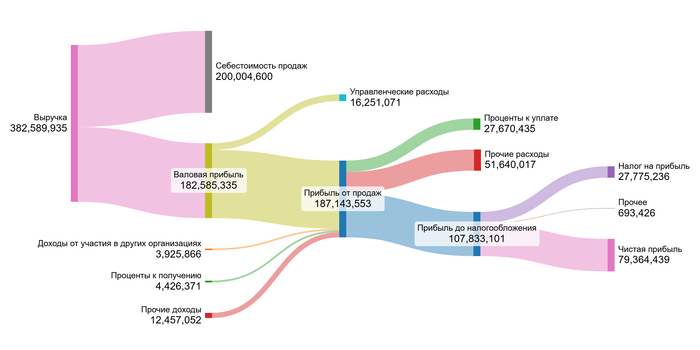

2022 год

2023 год

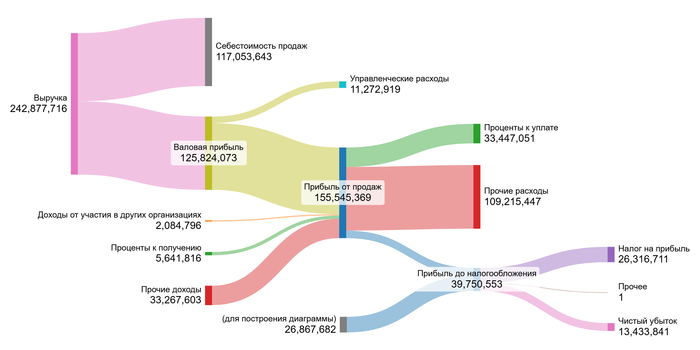

2024 год

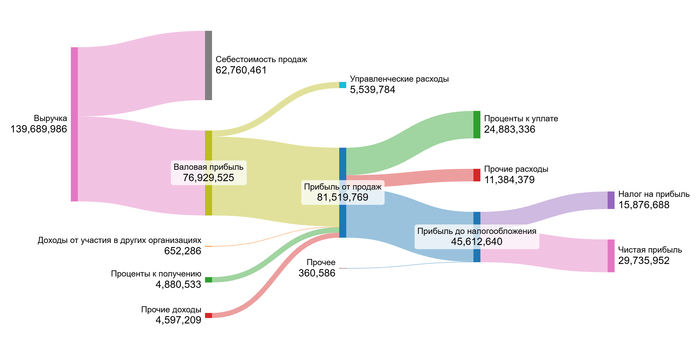

1 полугодие 2025 года.

В 2023 году выручка и валовая прибыль компании показали рост, однако в 2024-м произошла коррекция. При этом маржа стабильно увеличивалась. Прибыль от продаж следовала аналогичной динамике. Процентные расходы значительно возросли, что свидетельствует о высокой долговой нагрузке. Чистая прибыль была крайне нестабильной из-за колебаний прочих расходов, таких как курсовые разницы и переоценка активов.

Основным драйвером в ближайшие 2 года будет не рост выручки, а управление долгом и инвестиционной программой. Снижение процентной нагрузки за счет мер господдержки и оптимизация прочих расходов станут ключевыми факторами финансового результата. Устойчиво высокая валовая маржа останется основным преимуществом.

Перейдем к расчету потенциальной стоимости одной акции «РусГидро». Рассчитаем средние доли основных статей расходов и доходов к выручке за указанный период и сравним их со средними показателями по энергетическому сектору (Power).

Средние финансовые показатели «РусГидро» на 1 полугодие 2025 года.

Себестоимость компании составляет 51,00% от выручки, что значительно лучше среднего по отрасли (82,67%). Это сильное конкурентное преимущество.

Управленческие расходы (4,42%) превышают отраслевые (1,25%), что говорит о более высоких административных затратах. Проценты к уплате (10,29%) также существенно выше среднего (4,75%), подтверждая высокую долговую нагрузку, о которой говорится в других разделах статьи.

Чистая маржа компании — 18,68%, что в два с лишним раза выше среднего по отрасли (6,91%). По моим инвестиционным критериям, компании с рентабельностью больше 15%, которые опережают отраслевые показатели, заслуживают детального анализа.

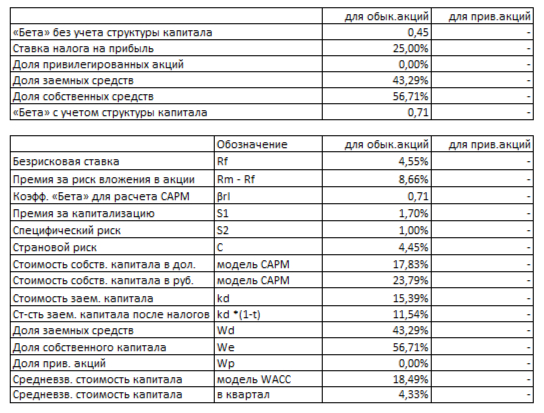

Далее рассчитаем средневзвешенную стоимость капитала (WACC). Безрисковая ставка принята на уровне доходности 30-летних US Treasury (4,55%). К ней добавлены премии за страновой риск (4,45%), риск вложений в акции (8,66%), малую капитализацию (1,70%) и специфические риски компании (1,00%).

WACC «РусГидро» на 1 полугодие 2025 года.

Расчетный показатель WACC составил 18,49%, что немного ниже среднего по отрасли (19,01%). Более низкая стоимость капитала положительно влияет на итоговую оценку, так как увеличивает текущую стоимость будущих денежных потоков.

Результаты оценки.

Мы смоделируем два сценария стоимости компании. Первый предполагает консервативный рост, а второй — основанный на ее потенциале. Это покажет диапазон возможной цены акций.

Итоговый расчет на «РусГидро» на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост При годовом росте выручки на 2% расчет по методу DCF дает отрицательную стоимость акции в -3,17 руб. Метод DCF суммирует все будущие денежные потоки и вычитает обязательства компании. Отрицательная стоимость сигнализирует, что долг компании может превысить ее будущие доходы. Это не означает, что компания обречена, но указывает на высокие риски. Инвесторам возможно стоит дождаться улучшения финансового состояния.

Сценарий 2: Ожидаемый рост Рассчитанный ожидаемый темп роста компании составляет 13,31% в год. Это произведение рентабельности капитала и доли реинвестированной прибыли. Данный сценарий учитывает внутренний потенциал компании.

Даже при таком росте модель DCF показывает стоимость -6,80 руб. за акцию. Это подтверждает выводы первого сценария. Текущие долговые обязательства слишком велики.

Оба метода анализа дают ответ на важный вопрос: превышает ли рыночная стоимость компании её долговые обязательства? По результатам модели ответ отрицательный.

Чтобы принять верное решение, посмотрите на компанию с разных сторон. Важно увидеть не просто цифры, а тенденцию: растет ли прибыль, увеличиваются ли дивиденды, какова динамика маржи и мультипликаторов? Не забудьте сравнить эти данные с конкурентами из того же сектора.

Следите за отчетами каждый квартал. Если вы заметите, что выручка, прибыль и денежный поток стабильно идут вверх, а долг — сокращается, это верный признак того, что дела у компании налаживаются. Такой простой анализ поможет вам не упустить подходящий момент для действий.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Выводы анализа: как поступить с акциями «РусГидро».

В самом начале мы поставили перед собой вопрос: куда направляется прибыль и какие шаги следует предпринять инвестору? Оказалось, что значительная часть доходов уходит на погашение огромного долга и реализацию инвестиционной программы, а перспективы выплаты дивидендов до 2029 года остаются под большим вопросом.

Наше исследование показало, что даже при самых оптимистичных и консервативных прогнозах расчетная стоимость акций выходит отрицательной. Это говорит о том, что текущие долговые обязательства компании значительно превышают ее потенциальные будущие доходы.

А как вы оцениваете шансы на возвращение инвестиционной привлекательности «РусГидро» после 2029 года? Поделитесь своими мыслями в комментариях!

Если эта статья была для вас полезна, поддержите мою работу и подпишитесь. В моем Телеграме регулярно публикуются такие же подробные разборы компаний. Присоединяйтесь, чтобы всегда быть в курсе!

Ленинградский металлический завод (ЛМЗ) провел функциональные испытания рабочего колеса для девятого гидроагрегата Воткинской ГЭС. Процедура прошла успешно в присутствии заказчика — компании «РусГидро».

Специалисты завода проверили ключевые параметры оборудования: геометрические размеры, угол поворота лопастей и герметичность. После испытаний колесо готовят к упаковке и отгрузке на станцию.

Как рассказали в пресс-службе СМ, это рабочее колесо — последнее в рамках проекта комплексной модернизации Воткинской ГЭС, который «РусГидро» реализует с 2014 года. ЛМЗ поставляет оборудование для этого проекта с октября 2016 года, и данная отгрузка завершает обновление всех 10 гидроагрегатов станции.

В рамках действующего договора ЛМЗ предстоит также изготовить и поставить на станцию другие компоненты: турбинные валы, направляющий аппарат, а также оборудование для маслонапорной установки и регулятора.

Таким образом, проект модернизации станции, где с 1960-х годов также работали турбины ЛМЗ, близок к завершению.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь.