0 просмотренных постов скрыто

Заоблачная доходность по облигациям МГКЛ

Мосгорломбард не стоит на месте, ему очень нужны средства для финансирования новых и текущих проектов и за них компания готова щедро платить. Давайте разбираться стоит ли игра свеч.

МГКЛ - старейшая ломбардная сеть Москвы, которая к традиционному бизнесу добавила ряд современных кейсов, таких как комиссионную торговлю потребительскими товарами, включая собственную онлайн ресейл платформу под брендом Ресейл Маркет, оптовую скупку и переработку лома драгоценных металлов.

В 2023 году компания провела IPO и с того момента акции МГКЛ можно купить на Московской бирже под тикером MGKL. Компания является неоднозначной в инвестиционных кругах, так как многие не верят в их финансовую и операционную отчётность.

👀Что там по выпуску?

👉Дата размещения - 11.06.2026г.

👉Дата погашения - 21.05.2030г., как правило, компания размещает длинные выпуски на 4-5 лет.

👉Объем выпуска - 1 000 000 000 рублей.

💰Размер купона - 26% годовых, купон фиксированный, что дает доходность к погашению 29,3% или размер двойной ключевой ставки. Просто космос.

👉Выплата купона - ежемесячно с 11 июля.

👉Амортизация и оферта опять отсутствуют.

👉Выпуск МГКЛ-001PS-03 доступен для неквалифицированных инвесторов, причем на размещении минимальный лот опять был заградительным для простых смертных частных инвесторов - от 1,4 млн. рублей.

📊Что еще важно знать?

🧮У компании достаточно невысокий кредитный рейтинг. РА Эксперт присвоил его чуть раньше на уровне ВВ- со стабильным прогнозом, НРА присвоил его чуть позже и уровень на ступень выше - ВВ тоже со стабильным прогнозом. Эти рейтинги обусловлены непрозрачностью и отсутствием экономической целесообразности в сделках слияния и поглощения, а также выявленными случаями инсайдерской торговли.

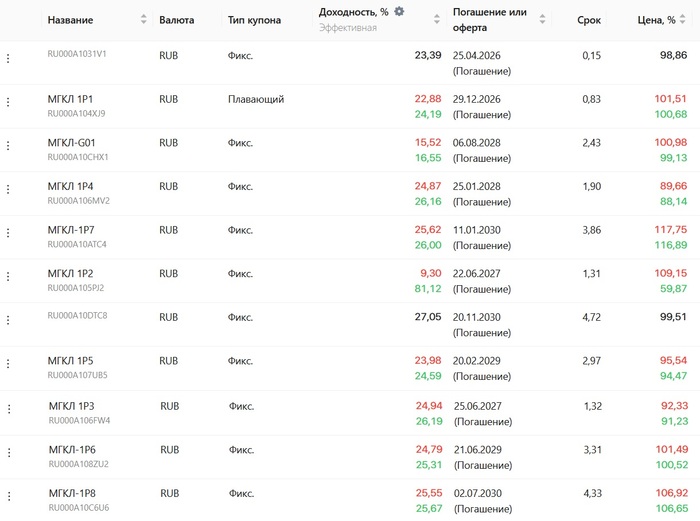

🧮В обращении находятся 10 выпусков облигаций в рублях и 1 выпуск бумаг в золоте. Общий облигационный долг составляет 5,9 млрд. рублей. Ближайший выпуск к погашению запланирован на декабрь 2026г. в размере 150 млн. рублей, далее 2 выпуска в июне 2027г. на сумму 400 млн. рублей. То есть текущий выпуск пойдет не на рефинансирование долга, с высокой степенью вероятности.

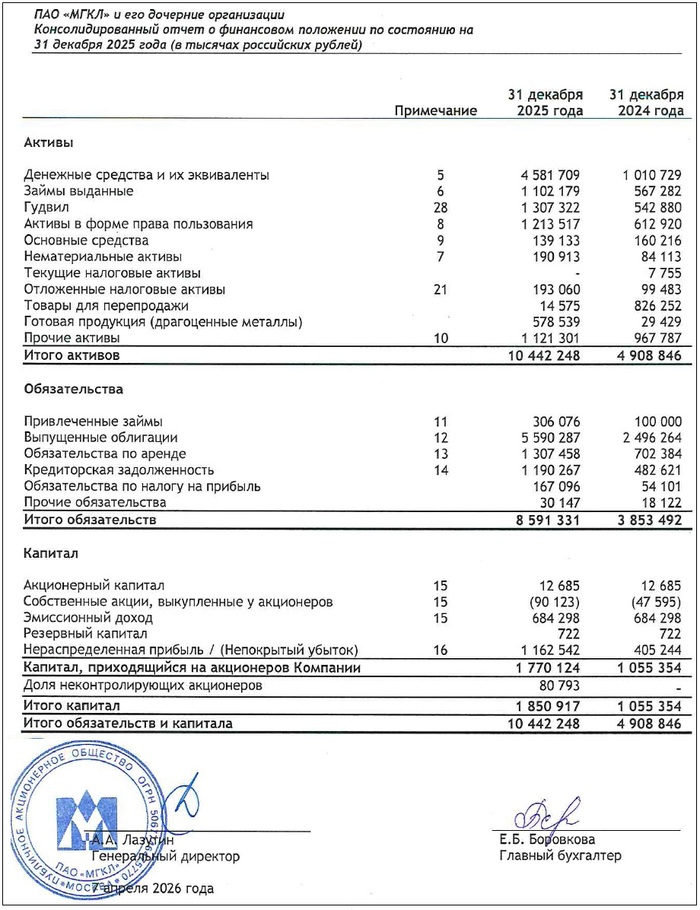

🧮Выручка МГКЛ за 2025 год по МСФО составила 32 млрд. рублей или в 3,7 раза выше показателя 2024 года. При этом себестоимость росла еще более высокими темпами, что вылилось в чистую прибыль в размере 724 млн. рублей против 393 млн. рублей годом ранее.

🧮С учетом поглощений и активного размещения облигаций валюта баланса за год выросла в 2 раза до 10,4 млрд. рублей.

🧮В структуре заемных средств превалируют выпущенные облигации (95%) и практически весь долг носит долгосрочный характер. Показатель чистый долг/EBITDA составил 0,6х.

В моем портфеле присутствуют облигации МГКЛ-001PS-01, правда последние выпуски не доступны у ряда брокеров, так как они были размещены на СПБ Бирже. При оценке рисков и прибыли я отталкивался скорее от кредитного рейтинга, чем от официальной отчётности, которую считаю чересчур идеальной. А вот будущая отчетность по МСФО за 1 полугодие 2026 будет более показательной для оценки динамики.

Компания может занимать исключительно на фондовом рынке, чем собственно говоря активно пользуется, а снижающийся спрос на долговые бумаги приходится компенсировать высокой ставкой купона. Кстати, мартовский выпуск этого года имеет купон 24,5%, а текущий с учетом снижения КС вырос на 150 б.п.

Ежемесячные выплаты купонов, отсутствие оферты, низкая официальная долговая нагрузка и фиксация высокой доходности на длинный горизонт - остаются ключевыми положительными факторами нового выпуска. При этом риски также остаются значительными.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Показать полностью

Свежие облигации с доходностью до 29% годовых! Магнит, Почта России, МГКЛ. Покупать или нет?

Лето наступило, но эмитенты не отдыхают, а клепают биржевые выпуски облигаций как не в себя. Прямо сегодня, 8 июня, заявки соберёт Магнит, а завтра — «Почта России» и удивительный МГКЛ.

💼Я уже 8 лет активно инвестирую в долговой рынок РФ и постоянно слежу за новинками, достойными внимания. А также делаю фирменные «прожарки» бумаг. Полностью вручную, без всякого ИИ. Используя только свой моСК, что нынче как будто бы даже редкость.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏪Магнит 5Р6 (флоатер)

● Название: Магнит-005Р-06

● Номинал: 1000 ₽

● Объем: от 20 млрд ₽

● Купон до: КС+160 б.п.

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

👉Организаторы: ИК «Табула Раса», РСХБ.

⏳Сбор заявок — 8 июня, размещение — 16 июня 2026.

🛒Магнит — одна из ведущих розничных продовольственных сетей в России наряду с X5. На конец 2025 г. сеть компании, в том числе магазины «Дикси», включала 33 440 торговых точек, а совокупная торговая площадь этих магазинов достигла примерно 11 млн кв. м.

⭐Кредитный рейтинг: AA+ «стабильный» от АКРА (понижен в мае 2026), ААА «развивающийся» от ЭкспертРА (декабрь 2025).

📊Согласно МСФО за 2025:

● Выручка: 3,5 трлн ₽ ( +15,3% г/г )

● EBITDA: 306 млрд ₽ (+5,2% г/г )

● Чистый убыток: 31,6 млрд ₽ ( была прибыль 44,3 млрд)

● Собств. капитал: 150 млрд ₽ ( -17,4% г/г )

● Денежные средства: 245 млрд ₽ (было 159 млрд)

● Чистый долг: 1,096 трлн ₽ (+39% г/г)

● ЧД/EBITDA: 3,6х (было 2,7х)

Магнит в Магнитогорске на пр. Карла Маркса, 216. Источник: Яндекс.Картинки

📮Почта России 3Р7 (фикс)

● Название: ПочтаР-003Р-07

● Номинал: 1000 ₽

● Объем: 5 млрд ₽

● YTP: не выше КБД (2 года)+550 б.п.*

● Выплаты: 12 раз в год

● Срок: 10 лет (3630 дней)

❗Оферта: пут через 2 года

● Амортизация: нет

❗Только для квалов

👉Организаторы: Альфа-Банк, ВТБ Капитал Трейдинг, Газпромбанк, МКБ, Совкомбанк, Sber CIB, Т-Банк.

⏳Сбор заявок — 9 июня, размещение — 15 июня 2026.

*На 08.06.2026 значение КБД МосБиржи для 2-летних ОФЗ оно составляет ~13,2%. Значит, макс. доходность YTP при этих параметрах будет не выше 18,7%, что соответствует купону ~17,3%, но возможно ниже. Так, Сбер прогнозирует купон от 15,5% до 17,5%.

✉️АО «Почта России» — крупнейший федеральный почтовый и логистический оператор России, работающий во всех регионах страны. На 100% находится в собственности государства. Думаю, дальнейшие комментарии излишни :)

⭐Кредитный рейтинг: АА «негативный» от АКРА (понижен в августе 2025).

📊Согласно МСФО за 1 кв. 2026:

● Доходы: 54,1 млрд ₽ ( +1,3% г/г )

● Расходы: 58,3 млрд ₽ ( -8,2% г/г )

● Чистый убыток: 5,63 млрд ₽ ( был убыток 14,9 млрд)

● Собств. капитал: 49,0 млрд ₽ ( -9% г/г )

● Денежные средства: 107 млрд ₽ (было 211 млрд)

● Долгосрочные обязательства: 95,6 млрд ₽ (-18,4% г/г)

● Краткосрочные обязательства: 206 млрд ₽ (+3,7% г/г)

● Облигационный долг: 94,9 млрд ₽

● Чистый долг: 21,9 млрд ₽

● ЧД/Капитал: 0,45х

💎МГКЛ 1PS-03

● Название: МГКЛ-001PS-03

● Номинал: 1000 ₽

● Объем: до 1 млрд ₽

● Купон: до 26% (YTM до 29,34%)

● Выплаты: 12 раз в год

● Срок: 4 года (1440 дней)

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

⚠️Размещение на СПб Бирже

⚠️Мин. заявка на первичке: 1,4 млн ₽

👉Организаторы: Альфа-Банк, Цифра брокер.

⏳Сбор заявок — 9 июня, размещение — 11 июня 2026.

ПАО «МГКЛ» – группа компаний, занимающаяся ломбардным бизнесом под брендом «Мосгорломбард», а также комиссионной торговлей потребительскими товарами, в т.ч. через собственную онлайн-платформу «Ресейл Маркет». Плюс развивает направление оптовой скупки и переработки лома драгметаллов.

⭐Кредитный рейтинг: BB- «стабильный» от Эксперт РА (понижен в сентябре 2025) и BB «стабильный» от НРА (ноябрь 2025).

📊Согласно МСФО за 2025:

● Выручка: 32,0 млрд ₽ (+270% г/г)

● EBITDA: 2,3 млрд ₽ (+94% г/г)

● Чистая прибыль: 724 млн ₽ (+84% г/г)

● Собств. капитал: 1,85 млрд ₽ (+75% г/г)

● Денежные средства: 4,58 млрд ₽ (было 1,01 млрд)

● Процентные расходы: 1,04 млрд ₽ (+210% г/г)

● Чистый долг: 1,31 млрд ₽ (-17% за год)

● Чистый долг/Капитал: 0,71x

● Чистый долг/EBITDA: 0,57x

Источник: отчет ПАО «МГКЛ» по МСФО за 2025

🎯Сравнение выпусков

С выпуском Магнита всё понятно — скучный надежный «плывунец» на 3 года без оферты (что для облиг ритейлера редкость). Спред купона слишком скромный, так что лично мне неинтересно.

📮Выпуск «Почты России» традиционно только для квалов, хотя обычно фиксы доступны всем. В любом случае, хоть заявленный ориентир купона вполне неплох (учитывая высокий рейтинг эмитента), я пройду мимо — мне не нравится оферта и потенциально низкая ликвидность бумаг.

Эмм… Мосгорломбард. Очень приятная и клиенто-ориентированная контора с бешеной [пока что] рентабельностью и шикарным отчетом. Настолько шикарным, что даже подозрительно🤔 Но вот лезть в её облиги лично мне совершенно не хочется.

💰Следите за руками: в феврале 2025 МГКЛ выпускает облигации на 1 млрд под 30% годовых на 5 лет. В июле — ещё 1 ярд под 25,5% на 5 лет. В августе — облигации с привязкой к золоту под 14% годовых😳 (привет задыхающемуся Селигдару!). Но Селигдар его хотя бы ПРОИЗВОДИТ, а не только скупает лом. В декабре — ещё один выпуск на 1 млрд под 24%. В марте снова 1 ярд под 24,5%.

Все выпуски публика встречала с восторгом, и большинство сейчас торгуются выше номинала. Вот только процентные расходы могут скоро перекрыть всю операционную прибыль, и я не очень понимаю, как МГКЛ собирается их обслуживать до 2030 года.

🤯От такой смелости, похоже, офигела даже Мосбиржа — последние 3 выпуска размещаются через СПб Биржу, причем у ряда ключевых брокеров типа Сбера эти облиги вообще не будут доступны.

Мем на злобу дня от Виктора Петрова со Смартлаба :)

В сентябре 2025 Эксперт РА понизило кредитный рейтинг Мосгорломбарда с BB до BB-. И до этого был «мусорный», а стал ещё хуже.

МГКЛ вышел на IPO в декабре 2023, но лично я ни акций, ни облигаций этой уважаемой конторы не покупал и скорее всего не планирую. Немного успокаивает, что хотя выпуск доступен для неквалов, минимальную заявку на первичке сделали 1,4 млн — у биржевых лудоманов ещё есть время хорошенько подумать.

Показать полностью

5

Один потом

Показать полностью

1

Ломбардизация экономики страны

Один из ярких показателей, что в экономике все плохо, это рост количества ломбардов. Можно невооруженным взглядом заметить, что их становится все больше: иногда в одном доме могут располагаться сразу по три точки. ПВЗ и то меньше.

Ломбарды вытеснили на этом рынке микрозаймы, которым закрутили гайки. Статистику по рынку представляют не так часто. Последний раз ЦБ рассказывал, что чистая прибыль ломбардов за 9 месяцев 2025 года составила 9,6 миллиарда рублей. Рост год к году составил 54%. Такие цифры стимулируют появление новых точек.

Прибыльность компаний растет за счет ускорения бедности населения. Граждане не хотят влезать в долги (или уже не могут), поэтому несут вещи в ломбарды.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

Показать полностью

1

1

Скандалы, интриги, расследования

Проработал в ломбарде/комиссионном магазине техники 11 лет. Если есть вопросы, спрашивайте.

Сдать в ломбард подарки от бывшего готовы треть россиянок

А если украшение разонравилось, сломалось или вышло из моды - его шансы оказаться в ломбарде еще выше.

По результатам исследования, две трети женщин уже прикидывали стоимость украшений с учетом текущих цен, а более половины из них оценивают свою коллекцию на сумму свыше полумиллиона рублей.

Свежие облигации Мосгорломбард (МГКЛ) с доходностью до 30% на 5 лет. А в чём подвох?

Один из самых хайповых и отвязно-щедрых эмитентов снова анонсировал фикс с традиционно сумасшедшим купоном аж на 5 долгих лет.

🤷♂️Я давно не разбирал МГКЛ, поскольку он своими широкими плечами ну никак не вписывается в проём моего риск-профиля, но меня забросали просьбами в комментариях сразу на нескольких площадках.

Поэтому встречайте — субъективная авторская «прожарка» Мосгорломбарда от Сида. Естественно, не ИИР, не ИИС, и вообще я просто мимо крокодил.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

👑Эмитент: ПАО «МГКЛ»

МГКЛ – группа компаний, занимающаяся ломбардным бизнесом под брендом «Мосгорломбард», а также комиссионной торговлей потребительскими товарами, в т.ч. через собственную онлайн-платформу «Ресейл Маркет».

Также активно развивает направление оптовой скупки и переработки лома драгметаллов.

МГКЛ вышел на IPO в декабре 2023, но лично я ни акций, ни облигаций этой уважаемой конторы не покупал и скорее всего не планирую.

⭐Кредитный рейтинг: BB- «стабильный» от Эксперт РА (сентябрь 2025) и BB «стабильный» от НРА (ноябрь 2025).

💼В обращении уже 11 выпусков биржевых облиг (включая выпуск с привязкой к золоту) общим объемом 5,5 млрд ₽. И пока, если не ошибаюсь, ни одного кейса успешного погашения. Ближайшее должно состояться в конце апреля.

⚠️В июле 2025 был скандал с размещением. МГКЛ размещал 8-й выпуск с купоном 25,5% годовых. Множество инвесторов, подавших заявки, получили нулевую аллокацию (им не досталось ни одной облигации). При этом узкий круг лиц, по слухам, получил 100% желаемого объема.

Организатор размещения ИК «Диалот» объяснил это «техническим сбоем» и «ошибкой заявки». Эмитент (МГКЛ) заявил, что не имеет доступа к заявкам, и вся ответственность лежит на организаторе. Инвесторы усматривают в случившемся признаки мошенничества.

Облигации МГКЛ в обращении на 02.03.2026. Источник: Bondana

📊Финансовые результаты

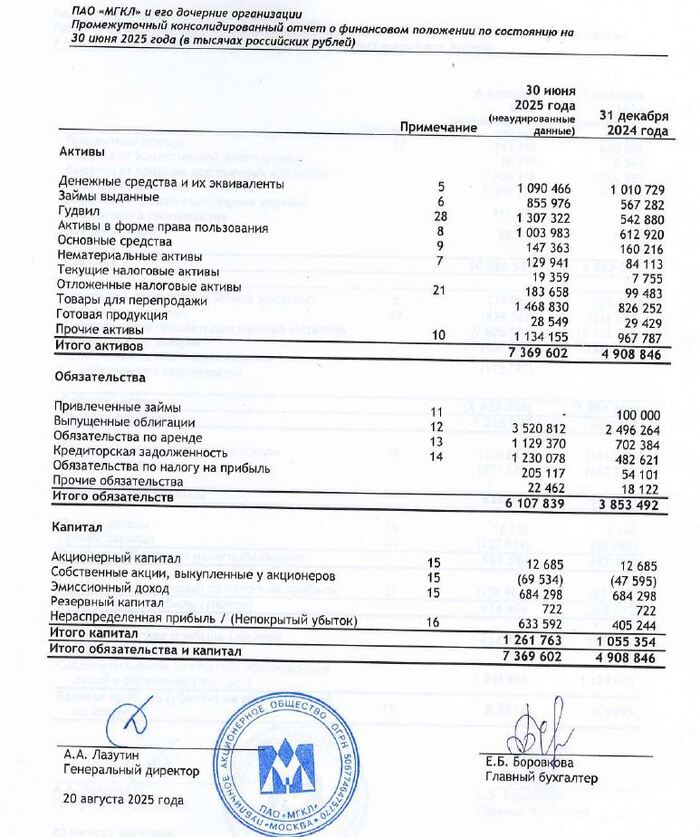

Самый свежий отчет МСФО — за 6 месяцев 2025 года:

🔼Выручка: 10,1 млрд ₽ (рост в 2,3 раза г/г). Существенный вклад в рост выручки по-прежнему вносит оптовая торговля драгметаллами.

🔼Чистая прибыль: 414 млн ₽ (+84% г/г). EBITDA при этом достигла 1,11 млрд ₽ (+87% г/г).

💰Собств. капитал: 1,26 млрд ₽ (+19,5% за 6 мес). Активы взлетели до 7,37 млрд (+50%). Денежные средства на балансе: 1,09 млрд ₽ (+8% за 6 мес.)

🔺Чистый долг: 2,43 млрд ₽ (+64% за 6 мес). Отношение Чистый долг/Капитал составило 1,9x (в конце 2024 был 1,4х). Долговая нагрузка ЧД/EBITDA LTM, по примерной оценке, на уровне ~1,35x.

Предварительные итоги 2025 г:

👉Выручка продолжает расти космическими темпами, увеличившись до 32,6 млрд ₽ (в 3,7 раза г/г).

👉Количество розничных клиентов достигло 272 тыс. человек (+20% г/г).

👉Доля товаров, находящихся в портфеле более 90 дней, сохранилась на уровне 7% (без изменений г/г).

Источник: отчет ПАО «МГКЛ» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: МГКЛ-001PS-02

● Номинал: 1000 ₽

● Объем: до 1 млрд ₽

● Купон: до 26% (YTM до 29,34%)

● Выплаты: 12 раз в год

● Срок: 5 лет

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

⚠️Размещение на СПб Бирже

👉Организаторы: Альфа-Банк, Цифра брокер.

⏳Сбор заявок — 3 марта, размещение — 6 марта 2026.

Павильон Мосгорломбарда. Источник фото: Яндекс.Картинки

🤔Резюме: бондо-лихорадка

👑Итак, МГКЛ опять размещает фикс на 5 лет объемом до 1 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Взрывной рост выручки и прибыли. За последние пару лет показатели МГКЛ стабильно и мощно растут, в основном за счет агрессивного расширения бизнеса и взлета цен на золото.

⛔Плохой рейтинг. В сентябре 2025 Эксперт РА понизило кредитный рейтинг Мосгорломбарда с BB до BB-. И до этого был «мусорный», а стал ещё хуже. Снизили в т.ч. из-за роста рисков, ухудшения репутации и высокой долговой нагрузки, которая, по мнению агентства (и я с ним согласен), продолжит увеличиваться.

⛔Большие вопросы к управлению. Ряд непрозрачных сделок M&A, часть из которых носит признаки отсутствия экономической обоснованности. ЦБ вообще уличил топ-менеджмент «МГКЛ» в совершении неправомерных инсайдерских операций с акциями компании.

⛔Одиннадцать (!) выпусков облигаций, при этом размещения стабильно с купоном выше рынка.

💰Следите за руками: в феврале 2025 МГКЛ выпускает облигации на 1 млрд под 30% годовых на 5 лет. В июле — ещё 1 ярд под 25,5% на 5 лет. В августе — облигации с привязкой к золоту под 14% годовых😳 (привет задыхающемуся Селигдару!). Но Селигдар его хотя бы ПРОИЗВОДИТ, а не только скупает лом. В декабре — ещё один выпуск на 1 млрд под 24%.

Все выпуски публика встречала с восторгом, и многие сейчас торгуются выше номинала. Вот только процентные расходы скоро перекроют всю операционную прибыль, и я не очень понимаю, как МГКЛ собирается их обслуживать до 2030 года.

🤯От такой смелости, похоже, офигела даже Мосбиржа — последние 2 выпуска размещаются через СПб Биржу, причем у ряда ключевых брокеров типа Сбера эти облиги вообще не будут доступны.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Показать полностью

4