Щедрая заправка

Щедрая заправка ⛽

#бензин #заправка #ограничения #дизель #газ #Россия #Роснефть #Транснефть #Лукойл

#ADM #ADM00103 #101 #АДМ #АДМ00103

Щедрая заправка ⛽

#бензин #заправка #ограничения #дизель #газ #Россия #Роснефть #Транснефть #Лукойл

#ADM #ADM00103 #101 #АДМ #АДМ00103

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление

00:21 | Транснефть отчиталась за I кв. 2026 г. — скорректированная прибыль снизилась, тарифы, атаки на инфраструктуру и налоги всему виной!

06:01 | НМТП отчитался за I кв. 2026 г. — фин. показатели снизились из-за атак БПЛА, но отмечаю возросшую денежную позицию и инвестиции в маржинальный проект.

12:21 | Обзор рисков финансовых рынков от ЦБ в мае 2026 г. Покупка/продажа акций, корпоративные облигации, валюта и ОФЗ.

17:36 | Сбербанк отчитался за май 2026 г. — процентные расходы растут быстрыми темпами, прибыль выше, чем в прошлом году и это при повышенном налоге!

22:51 | Инфляция в июне — темпы продолжают ускорение из-за подорожания топлива, внутреннего/внешнего туризма и плодоовощной корзины. Пересчёт мая отличный.

28:40 | Аукционы Минфина — пессимизм нарастает из-за дефицита бюджета и инфляционных данных, инвесторы требуют премию к выпускам, куда больше?

31:57 | Заключение, мысли по рынку

P.S. Выставляю видео на альтернативных площадках:

▶️ YouTube — https://youtu.be/7sQkLSLTeKo?si=9O_O_YfZeZJA7OS8

▶️ ВК.Видео —https://vk.com/video-211939065_456239066

▶️ Яндекс.Дзен — https://dzen.ru/video/watch/6a2e6a5ce3b230723ef02a8b?share_t...

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

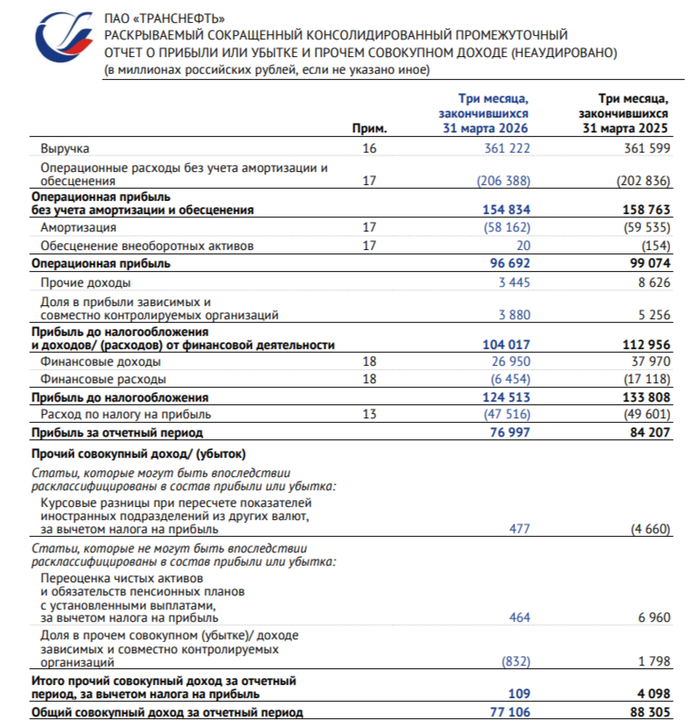

🛢Транснефть представила финансовые результаты по МСФО за I квартал 2026 года. Компания снизила свои финансовые показатели, но это было ожидаемо. Скорректированная чистая прибыль снизилась по сравнению с прошлым годом, FCF хватает на выплату дивидендов:

🛢 Выручка: 361,2₽ млрд (-0,1% г/г)

🛢 Операционная прибыль: 96,7₽ млрд (-2,4% г/г)

🛢 Чистая прибыль акционеров: 73₽ млрд (-9,2% г/г)

🟣Операционных результатов компания не предоставила, но мы знаем, что РФ в среднем добывала нефти в I кв. 2026 г. — 9,199 млн б/с (в I кв. 2025 г. 8,971 б/с), да рост есть по сравнению с прошлым годом, но квоту мы всё равно не перешагиваем, т.к. могли добывать 9,574 млн б/с (данная квота была установлена на I квартал, но из-за санкций и атак на НПЗ идёт сокращение). ФАС проиндексировала тарифы в 2026 году по прокачке нефти на 5,1%, ниже инфляции.

🟣 Теперь вы знаете, что выручка компании зависит от индексации тарифов и добычи нефти, транспортные тарифы устанавливаются в ₽ (валюта тут не имеет никого влияния). Выручка делится на несколько сегментов: транспортировка нефти, торговля сырьём (Китай), транспортировка нефтепродуктов и порты (НМТП, поэтому атаки на порт повлияли на выручку). Известно, что продажа нефти китайцем по ВСТО не несёт никакой прибыли (Транснефть — агент с 0 маржей, прибыль достаётся Роснефти и др.). Операционные расходы составили 264,5₽ млрд (+0,9% г/г, тут рост вместо сокращения), главная статья растрат: расходы на оплату труда — 92₽ млрд (+19% г/г, вот она настоящая инфляция). Как итог, опер. прибыль снизилась.

🟣 Дальнейшие снижение в чистой прибыли обусловлено меньшим поступлением по прочим доходам/прибыли в сов. предприятиях и разнице финансовых доходов/расходов — 20,5₽ млрд (-1,7% г/г, уже чувствуется снижение ключевой ставки т.к. процентные расходы значительно просели — 20,3₽ млрд, -26,2% г/г), кстати, в этом квартале помогли курсовые разницы — 0,2₽ млрд (годом ранее -4,4₽ млрд, у эмитента имеется валютная позиция). Акционеров должна интересовать скорректированная прибыль, т.к. от неё компания платит дивиденд — 64,6₽ млрд (-8,2% г/г), по итогу эмитент заработал за I кв. 2026 г. 44,5₽ на акцию в виде дивидендов (50% от скоррект. прибыли по МСФО).

🟣 Денежная позиция сократилась до 474,6₽ млрд (на конец 2025 г. — 491,9₽ млрд). Долг снизился до 148,9₽ млрд (на конец 2025 г. — 207₽ млрд), чистый долг отрицательный, что намекает на устойчивое фин. положение эмитента.

🟣 OCF увеличился до 94,6₽ млрд (+38,1% г/г), CAPEX составил 76,8₽ млрд (-2,8% г/г), как итог FCF составил 41,2₽ млрд (годом ранее +2,3₽ млрд), свободных денег на выплату дивидендов хватает.

📌 Проблема в низком повышении тарифов они не покрывают расходы компании, которые увеличиваются, также идёт атака на инфраструктуру (трубопровод, порты, а это остановка подачи сырья + деньги на восстановление). Снижение ключевой ставки тоже идёт во вред эмитенту (% доходы сокращаются и не помогают уже так прибыли). Долгосрочные риски — это ввод Восток Ойла (потеря грузовой базы), но в этом же году будет отменён повышенный налог (2030 г.).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Автор рукописи "Пособие инженеру ПТО по исполнительной документации"

Работников, пришедших с Транснефти или Газпрома часто выдает особый дар находить себе работу там, где ее никто, включая заказчика, никогда не ждал.

С переездом на новую площадку, а тем более к новому заказчику, не следует сразу же применять наработанные технологии бумагомарательства, призванные на нефтегазе перегонять рабочий проект в человеческие страдания.

Если посчастливилось попасть на начало стройки и не дай бог появилась возможность сделать все по-своему, красиво и как учили – лучше не стоит.

Разумнее всего, запустить пробный комплект документов без учета эротических фантазий, возникавших в умах проверяющих со времён Дианэкса.

При заполнении документации не следует делать:

• Никаких АОРПИ.

• Никаких приложений к документу о качестве стальных строительных конструкций.

• Не нужно искать технический паспорт на каждую партию подрозетников (возможно у вас проездной по типу отказного письма, который всех устраивает).

• Никаких объемов в актах освидетельствования и в общем журнале работ.

• Никаких указаний координат углов в актах и журналах.

• Никаких фамилий ГИПа проектной организации в актах (кроме случая, когда проектант – физлицо).

• Никаких номеров листов РД, ее измов и даты выпуска.

• Никаких выжиданий по бумагам 7-ми суток перед вязкой арматуры после подбетонки.

• Никакого НАКСа на любую сварку.

• Никаких ВИКов на сварку заземления.

• Никакого журнала земляных работ.

• Не нужно рисовать схемы на армирование, опалубку, гидроизоляцию и окраску с демонстрацией расчета объемов.

• Не нужно на каждой схеме писать «исполнительный документ составлен правильно и соответствует…»

Оказывается, стройка не останавливается, если не сделаешь технадзоровское разрешение.

А вписывать его во всех схемах в угловой штамп, предназначенный только для подземных сетей, вообще была общепринятой глупостью.

Каждая отвоеванная у самого себя мелочь может существенно увеличить ваше же свободное время и выхлоп в работе.

В селе Нурлино Уфимского района произошел взрыв с последующим пожаром на линейной производственно-диспетчерской станции. Ранения получили три человека, их госпитализировали в Республиканский ожоговый центр. Двое пострадавших находятся в крайне тяжелом состоянии. Взрыв привел к выходу из строя резервуара. Станция является частью инфраструктуры компании «Транснефть-Урал».

13 мая около полудня по местному времени западнее Уфы поднялся черный столб дыма. Вскоре пресс-служба Главного управления МЧС по Башкирии констатировала хлопок и пожар на линейно производственно-диспетчерской станции (ЛПДС) возле села Нурлино в 27 км от центра Уфы, которые вывели из эксплуатации резервуар. По данным источников телеканала «РБК Уфа», пожар произошел на резервуарном парке: на обваловке одного из нефтехранилищ загорелось сырье.

На ситуацию отреагировала прокуратура. Надзорное ведомство первым среди официальных источников сообщило о раненых. На место происшествия выехал заместитель прокурора Уфимского района Айдар Шаймарданов. Туда же направились следователи регионального управления СКР. Кроме того, на место инцидента приехал глава Уфимского района Николай Ельников.

Пожар, по данным МЧС по Башкирии, тушат 46 человек и 13 единиц техники.

Как сообщил в соцсетях министр здравоохранения Башкирии Айрат Рахматуллин, из-за взрыва ранения получили три человека. «Состояние двоих оценивается специалистами как крайне тяжелое, еще один пострадавший в состоянии средней степени тяжести, вся медицинская помощь оказывается в полном объеме»,— рассказал он, отметив, что пострадавших доставили в Республиканский ожоговый центр.

Для оценки воздействия пожара на качество воздуха спасатели госкомитета Башкирии по чрезвычайным ситуациям задействовали передвижную химико-радиометрическую лабораторию. Специалисты ведомства берут пробы воздуха для идентификации возможных химических веществ и определения их концентрации.

Конкретная причина аварии неизвестна.

Хлопок произошел во время производственного процесса, отметили в следственном управлении СКР. В МЧС сообщили о хлопке во время технологических работ.

Южнее села Нурлино находится одноименная ЛПДС, принадлежащая АО «Транснефть-Урал». В открытых источниках указано, что станция включает в себя резервуарный парк мощностью 260 тыс. куб. м и способна транспортировать 90 млн тонн нефти в год.

«Нурлино» — крупнейшая станция трубопроводной системы «Транснефть-Урал». Через нее нефть транспортируется по магистральным трубопроводам Усть-Балык—Курган— Уфа—Альметьевск и Нижневартовск—Курган—Куйбышев.

АО «Транснефть-Урал» входит в «Транснефть», является правопреемником Урало-Сибирского управления магистральных нефтепроводов. Компания эксплуатирует более 8 тыс. км нефтепроводов и нефтепродуктопроводов, более 180 резервуаров общей мощностью более 2 млн куб. м. «Транснефть-Урал» обеспечивает прокачку нефти из Западной Сибири в европейскую часть России.

В августе прошлого года «Транснефть-Урал» отчиталась о завершении плановых работ по повышению надежности магистрального нефтепровода. На территории ЛПДС «Нурлино» была заменена запорная арматура.

Дивидендный сезон на российском рынке разгоняется вместе с температурой за окном. Красный гигант ЛУКОЙЛ уже гэпнулся 4 мая (и после этого продолжил снижение), теперь ждём прихода на наши счета заслуженных нефтяных дивидендов.

В первомайские праздники ребята из «Цифра брокера» (кто не в курсе — это бывший Freedom Finance, на фонде которого ЗПИФ ФПР я словил очень большого лося и продал в итоге на самом дне) представили обновленную подборку из 7 лучших дивидендных акций России.

📈Эксперты Цифры считают, что сейчас самое время присмотреться именно к этим бумагам. Давайте пробежимся по их свежему списку для покупки в мае 2026.

Подписывайтесь на мой тг-канал или канал в Макс, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

Ниже в скобках указал текущую дивдоходность, а также дату перед отсечкой (если она уже известна). Ну и кое-где добавил свои личные комментарии.

● Дивиденд: 233 ₽ (доходность 8,0%)

● Купить до: 11 мая

👉У охотников за головами монопольное положение в своей отрасли. По мнению экспертов, они демонстрируют высокий уровень конверсии операционного денежного потока в свободный денежный поток из-за отсутствия капекса и высокой маржинальности.

Главное, чтобы прогнозируемая рецессия в экономике не утоптала эту маржинальность в пол — Сид.

● Дивы на акцию: 0,32 ₽ (10,2%)

● Купить до: 8 июня

👉Защищённый сектор экономики со стабильной индексацией тарифов. У компании понятная бизнес-модель и стабильные денежные потоки, правда платит лишь 25% от прибыли. Это всё здорово, вот только не растет уже много лет, зараза.

● Дивы на акцию: 37,64 ₽ (11,7%)

● Купить до: 17 июля

👉Самый надёжный банк с низкой стоимостью фондирования и адаптивным портфелем под разные экономические ситуации, отмечают эксперты. Всего акционеры могут получить ₽850,17 млрд, это новый рекорд по дивидендам в истории зелёного гиганта.

Но новые нормативы ЦБ и потенциальные налоги на банковские сверхдоходы в будущем могут сделать так, что этот рекорд останется рекордным надолго.

Моя злободневная версия известного фото

● Дивиденд: 246,88 ₽ (11,0%)

● Купить до: ?

👉Госкомпания под руководством В. Мутко (или вопреки?) занимает уникальное положение на финансовом рынке, совмещая функции коммерческого банка и государственного института развития жилищной сферы. Дивполитика предполагает выплаты в размере 50% от чистой прибыли.

Строителям уже поплохело, банки пока что в выигрыше. ДОМ-РФ крепко стоит на ногах из-за хорошей диверсификации бизнеса и монополии в своих сферах.

По мнению аналитиков Цифры, среди компаний, пока не объявивших о дивидендах, наибольший интерес вызывают лишь три.

● Потенциальная доходность: 7,6–8,9%

👉Лидер в сегменте продуктового ретейла с качественным ростом по всем основным метрикам. Согласно дивполитике, X5 платит дивы дважды в год, решение о размере дивиденда принимается, исходя из свободного денежного потока при целевом значении ЧД/EBITDA на конец года не менее 1,2х и не более 1,4х.

Качественная и понятная бизнес-модель, ориентированная на внутренний рынок. Сам продолжаю собирать позицию по X5 по текущей цене.

● Потенциальная доходность: 6,5%

👉У RENI опережающие рынок темпы роста бизнеса, высокие коэффициенты достаточности и рентабельности капитала. СД пока не анонсировал дивиденды, однако менеджмент в марте рекомендовал к выплате 5,9 ₽ на акцию с прогнозной доходностью 6,5%.

● Потенциальная дивдоходность — 11,5–14,8%

👉Устойчивый и прогнозируемый бизнес с индексируемыми тарифами и стабильным денежным потоком, не зависящий от цен на нефть и волатильности рубля. Дивы стабильны.

Никак не дают купить ниже 1300 ₽ даже на падении рынка.

У меня в портфеле есть 5 из 7 акций — не хватает ДОМ-РФ и Ренессанса. Жду объявления дивов от «Пятёрочки» и «Трансухи» — обе компании занимают достойные места в моем инвест-рюкзаке.

Но доверять и слепо следовать прогнозам любых аналитиков не советую. Напомню, что это как раз «Цифра Брокер» в конце 2024 на серьезных щщах прогнозировали, что индекс Мосбиржи закроет 2025 год на 5000 пунктах. Интересно, как называется такое любопытное ментальное расстройство?🤔

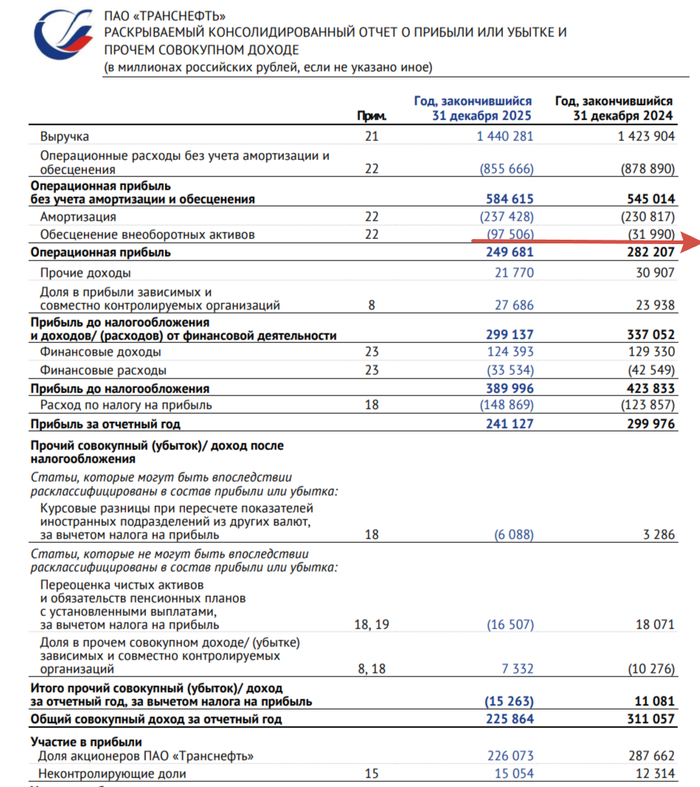

Транснефть представила финансовые результаты по МСФО за IV квартал и 2025 год. Компания отработала в минус IV кв. по операционной и чистой прибыли, но на это повлиял бумажный эффект (обесценение активов). Скорректированная чистая прибыль увеличилась по сравнению с прошлым годом, а FCF хватает на выплату дивидендов:

🛢 Выручка: 1,440₽ трлн (+1,2% г/г), IV кв. 360,5₽ млрд (-0,4% г/г)

🛢 Операционная прибыль: 249,7₽ млрд (-11,5% г/г), IV кв. -21,2₽ млрд (годом ранее +40,8₽ млрд)

🛢 Чистая прибыль акционеров: 226,1₽ млрд (-21,4% г/г), IV кв. -6,1₽ млрд (годом ранее +35,4₽ млрд)

🟣Операционных результатов компания не предоставила, но мы знаем, что в 2025 г. начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу (в 2025 г. РФ добывала нефти в среднем — 9,129 млн б/с vs. 2024 г. — 9,197 млн б/с). ФАС в 2025 г. утвердила повышение тарифов по прокачке нефти на 9,9%, повысили выше уровня инфляции из-за увеличения налога на прибыль.

🟣 Теперь вы знаете, что выручка компании зависит от индексации тарифов и добычи нефти, транспортные тарифы устанавливаются в ₽ (валюта тут не имеет никого влияния). Выручка делится на несколько сегментов: транспортировка нефти, торговля сырьём (Китай), транспортировка нефтепродуктов и порты (НМТП). Известно, что продажа нефти китайцем по ВСТО не несёт никакой прибыли (Транснефть — агент с 0 маржей, прибыль достаётся Роснефти и др.). Операционные расходы составили 381,7₽ млрд (+18,8% г/г, за год рост составил +4,3%), главная статьи: затраты на приобретение нефти для перепродажи — 62,6₽ млрд (-36% г/г, стоимость нефти значительно снизилась) и обесценение активов — 96,9₽ млрд (я об этом риске предупреждал в прошлой разборке, списание произошло из-за атаки дронов и изменения прогноза по объёму прокачки/ставки дисконтирования в большей степени). Как итог, опер. прибыль минусовая в IV кв.

🟣 Чистая прибыль улучшилась благодаря прочим доходам/прибыли в сов. предприятиях и разнице финансовых доходов/расходов — 17,4₽ млрд (-32,3% г/г, уже чувствуется снижение ключевой ставки), кстати, курсовые разницы принесли 0₽ млрд (годом ранее +1,2₽ млрд, у эмитента имеется валютная позиция). За год снижение прибыли произошло из-за увеличения налога на прибыль до 40% — 148,9₽ млрд (+20,2% и это при снижении прибыли до налогообложения на -8% г/г). Акционеров должна интересовать скорректированная прибыль, т.к. от неё компания платит дивиденд — 291,8₽ млрд (+6,8% г/г), по итогу эмитент заработал за 2025 г. 201,2₽ дивидендов на акцию (50% от скоррект. прибыли по МСФО).

🟣 Денежная позиция сократилась до 491,9₽ млрд (из-за гашения долгов, на конец 2024 г. — 514,8₽ млрд). Долг снизился до 207₽ млрд (на конец 2024 г. — 275,9₽ млрд), чистый долг отрицательный, что намекает на устойчивое фин. положение эмитента.

🟣 OCF снизился до 171,9₽ млрд (-14,4% г/г), CAPEX составил 113₽ млрд (-13% г/г), как итог FCF за IV кв. составил 83,4₽ млрд (-13,6% г/г, сказались списания). За 2025 г. FCF составляет 187₽ млрд (+9,1% г/г), свободных денег на выплату дивидендов хватает (необходимо 145,9₽ млрд).

📌 С апреля 8-ка ОПЕК+ договорилась нарастить добычу 206 тыс. б/с из-за ситуации в Иране, как итог РФ сможет добывать 9,64 млн б/с., но проблема в том, что из-за атак на инфраструктуру и санкций РФ, наоборот, сокращала добычу, в феврале 2026 г. добыли 9,184 млн б/с (в январе 9,246 б/с), а могли добывать 9,574 млн б/с. Проблема кроется в атаках на трубопровод (остановка подачи сырья + деньги на восстановление), снижении ключевой (% доходы уже снижаются). Долгосрочные риски — это повышение тарифов (в 2026 г. ФАС индексировала тарифы на 5,1%, ниже инфляции) и ввод Восток Ойла (потеря грузовой базы), но в этом же году будет отменён повышенный налог (2030 г.).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

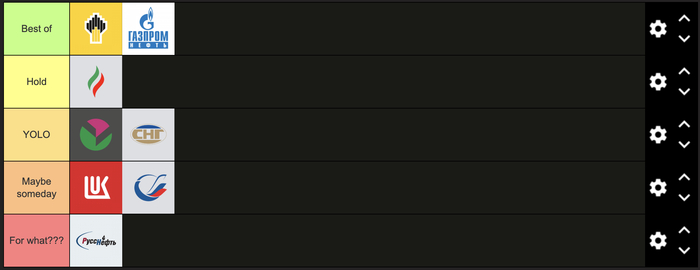

На фоне последних событий хотелось приступить к глобальному сравнению российских нефтяников, но в ходе поиска информации вышел на статью на Дзене, которая полностью сочетается с моими мыслями. Для желающих ознакомиться оставляю ссылку. Тут же тезисно пробежимся по компаниям .

Роснефть. Главная российская нефтяная компания под руководством серьёзнейшего политика и бизнесмена Игоря Ивановича Сечина. Единственная российская компания, ради спасения которой Центральный банк включал печатный станок. Компания планирует начать разработку одного из крупнейших в мире месторождений "Восток Ойл" + на фоне маячат перспективы совместных проектов с ExxonMobile после завершения СВО. Как и со Сбером, вероятнее, наступит ядерная зима, чем Роснефть перестанет зарабатывать.

Лукойл. Вторая по размерам российская нефтяная компания. У неё нет ни таких месторождений, как "Восток Ойл", ни своего собственного Игоря Ивановича. Но у компании была другая особенность: она работала по бизнес-модели мировых лидеров нефтегазовой отрасли, участвуя в добычных, перерабатывающих и сбытовых проектах по всему миру. Напомню, что 22 октября 2025 года США ввели санкции, вынудив компанию продать свои зарубежные активы. Ждем, чем закончится эта история.

Газпром нефть. Третья по размерам компания среди российских нефтяников и вторая по размерам среди компаний с государственным участием. В отличие от остальных компаний она разрабатывает шельфовые месторождения, что хорошо в долгосрочной перспективе, так как количество материковых месторождений сокращается по всему миру.

Основной акционер - Газпром, которому вечно нужны средства для реализации государственных проектов. «Газпром нефть» же, напротив, занимается заработком этих средств для родителя. Отсюда хорошие дивиденды.

Выделю и дополню ещё один момент из статьи другого автора: в свободном обращении находится 4,32% акций компании. Мало того, что это меньше, чем у любого другого нефтяника в списке, так это ещё и прямое нарушение требований биржи. Вероятнее всего, в этих 4,32% сидит какой-то серьезный теневой миноритарий, ради которого а) компания сохраняет публичный статус, б) биржа может сделать исключение и не убирать акции из свободного обращения.

Татнефть. Власти Татарстана у нас в стране в почете, поэтому им даже оставили собственную нефтяную компанию, которая регулярно пополняет бюджет региона за счет дивидендов.

Башнефть. Компания принадлежит Роснефти и регулярно платит дивиденды. По состоянию на январь 2026 коэффициент P/E Башнефти составляет 2,3. Для сравнения: срок окупаемости парикмахерской составляет 1,5-2 года, а у нефтяной компании с выручкой больше 1 трлн руб. в год - 2,3 года. Есть над чем подумать.

Сургутнефтегаз. Это вообще не нефтяная компания, а, наверное, главная загадка рынка. Общая балансовая стоимость активов компании - 8 трлн руб., при этом 6 трлн руб. лежат на счетах в виде наличных, а рыночная стоимость компании составляет всего 1 трлн руб. + никто не знает, кто владеет компанией. Возможно, когда-нибудь компания выплатит всю наличку в виде дивидендов, что составит прибыль в размере 600%(!) на акцию. А может, и не выплатит.

Транснефть. Компания является монополистом в области нефтепроводного транспорта России, поэтому ФАС следит за тарифами на нефтепровод не хуже, чем за тарифами телекома. Кроме того, с 2025 по 2030 годы компания будет платить налог на прибыль в размере 40%(!). К сожалению, даже такой мощный менеджмер, как господин Токарев (на минуточку, сослуживец по Дрездену Владимира Владимировича и руководителя "Ростеха" Сергея Чемезова), не смог защитить компанию от налога.

Русснефть. Как говорится, "в семье не без Русснефти". Самая маленькая из публичных нефтяных компаний России. В отличие от остальных, у компании нет собственных НПЗ или АЭС. Весь бизнес состоит из добычи и продажи сырой нефти. Отвратительная дивидендная политика и отношение к миноритариям: по обыкновенным акциям дивидендных выплат нет, но в тоже время по привилегированным, которых нет на бирже, выплаты есть. + по слухам, высокий износ оборудования и выработка месторождений.

Больше постов в тг-канале: t.me/klochcoffee