Имею зарплатную карту этого банка, с коллегами решили организовать корпоративную закупку рыбы и морепродуктов у оптовика. Я собираю деньги переводами СБП от 15 человек. Переводы от 1000 до 5000 руб. Несколько человек отправило, другие пишут что все их платежи мой банк отклоняет. Ну мало ли приложение глючит. Прошло несколько дней - все входящие СБП отклоняются.

При том себе с других банков переводить могу.

Пишу в чат. 10 минут через бота пытаюсь выйти на оператора. Оператор говорит, у вас блокировка на входящие СБП, дуйти в офис.

Прихожу в офис, мне говорят - звоните в поддержку по номеру 1000. 10 минут через бота пробиваясь к живому оператору. Оператор говорит, это не к нам, вам в офис надо. Я говорю, что в данный момент в офисе.

Далее оператор просит передать тел. оператору в банке :) Они общаются, оператор на телефоне уточняет внутренний идентификационный номер сотрудника и ФИО, по внутренней почте пересылает инструкцию как мне снять блокировку. Ничего не получается.

Сотрудник в отделении банка сам звонит в техподдержку, там объясняют что у меня нужно взять письменные объяснения, что это за переводы и от кого. Т.к. переводы по СБП не состоялись, то эти переводы отказные у меня в приложении не отображаются. Но я должен их указать по дате, времени и ФИО от кого они были. У меня соответственно точной инфы нет.

Оператор начинает диктовать все заблокированные переводы. По каждому переводу пишу объяснения что заказываем рыбу, корпоративный заказ.

Процедура в офисе заняла 40-45 минут. Рассмотрение заявления на разблокировку 3 дня.

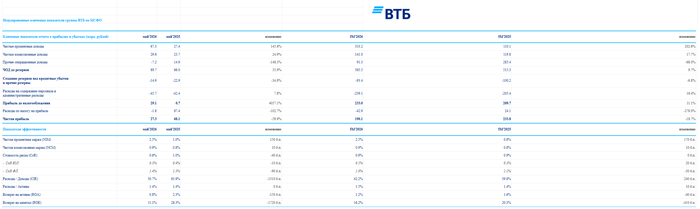

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за май 2026 года. Основной заработок банка приносит весомую прибыль, плюс банк использует налоговый эффект (платит по налогу на прибыль меньше из-за прошлых убыточных периодов) и кредитный манёвр (увеличивает достаточность капитала за счёт снижение кредитного портфеля физиков), но чистая прибыль снизилась из-за того, что в мае 2025 г. был применён налоговый эффект, который дал прибыль по расходу на налог в 67,3₽ млрд:

✔️ ЧПД: 67,3₽ млрд (+145,6% г/г) ✔️ ЧКД: 29,6₽ млрд (+24,9% г/г) ✔️ ЧП: 27,3₽ млрд (-59,9% г/г)

💬 Показатель чистой % маржи за май составил 2,5% (в прошлом году 1%, когда ставка была 21%). Банк только выигрывает от снижения ключевой ставки, по сути он бенефициар снижения ключа (ВТБ прогнозирует, что к концу года % маржа расширится к 3,2%).

💬 Комиссионные доходы показали рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей.

💬 Прочие операционные доходы показали убыток в -7,2₽ млрд (годом ранее +14,9₽ млрд). Такое снижение связано с тем, что у банка есть огромное кол-во золотых слитков и длинная ОВП (выигрывают от роста золота и ослабления ₽, но в мае цена золота снижалась, а рубль укреплялся).

💬 Кредитный портфель юридических лиц вырос до 18,2₽ трлн (+5,6% с начала года), портфель кредитов физических лиц сократился до 7₽ трлн (-3,3% с начала года). Банк продолжит секьюритизировать потребительские кредиты (используется кредитный манёвр, увеличение корпоративного портфеля и снижение физического, т.к. корпоративный потребляет меньше капитала).

💬 Отчисления в резервы составили -14,9₽ млрд (-34,9% г/г). Стоимость риска за май составила 0,6% (1% годом ранее), покрытие неработающих кредитов резервами за май снизилась на 330 б.п. до 148,3%.

💬 Расходы на содержание персонала и админ. расходы составили -45,7₽ млрд (+7,8% г/г), влияет присоединение Почта Банка.

💬 Расход по налогу на прибыль составил -1,8₽ млрд, вместо -7,275₽ млрд, налоговая ставка снизилась с 25 до 6,2%. ВТБ применяет налоговый эффект за прошлые убыточные года. Ещё одна статья, которая помогает прибыли.

💬 Общая достаточность капитала составила 10,5% (min допустимое значение с учётом надбавок — 10%).

📌 В этом году банк прогнозирует прибыль в 600-650₽ млрд, с учётом снижения ключевой ставки и продажи активов (остался гостиничный бизнес/Росгосстрах), то вполне могут достичь цели. После конвертации привилегированных акций в обыкновенные дополнительная эмиссия читалась (т.к. доля государства составила 74,4%), но нас уверяли, что такого не будет и нас опять надули. Если коротко, то допка проводится для финансирования партнёрства с группой RWB (начнут с 5% доли в ВБ Банке, он кстати, круто генерирует прибыль, но вопрос в цене) и развития основного бизнеса банка, допку выкатывают на максималках по открытой подписке — 6,29 млн акций по 87₽ (доля государство сократится до ~50%). Если разместить этот пакетик полностью выйдет 547,5₽ млрд, Пьянов утверждает, что больше половины они точно выберут, т.к. есть якорные инвесторы (зачем это покупать, если после отсечки, цена акции будет в районе 63₽, большой вопрос, то есть в голове надо держать возможное изменение параметров допки). Миноритариям нужно понимать, что с этой сделкой ухудшается див. потенциал, о payoute в 50% стоит забыть (25% от ЧП наше всё), с увеличением кол-во акций выплата тоже снизится (при прибыли в 650₽ млрд и кол-ве акций 12,9 млрд 25% от ЧП составит 12,6₽ на акцию в виде дивидендов, но макс. допка увеличит кол-во акций до 19,2 млрд, тогда получится 8,5₽). Цена акции сильно снизилась, и дивидендный потенциал вырос, даже при условии доп. эмиссии, но стоит ли покупать данного эмитента с его выкрутасами?

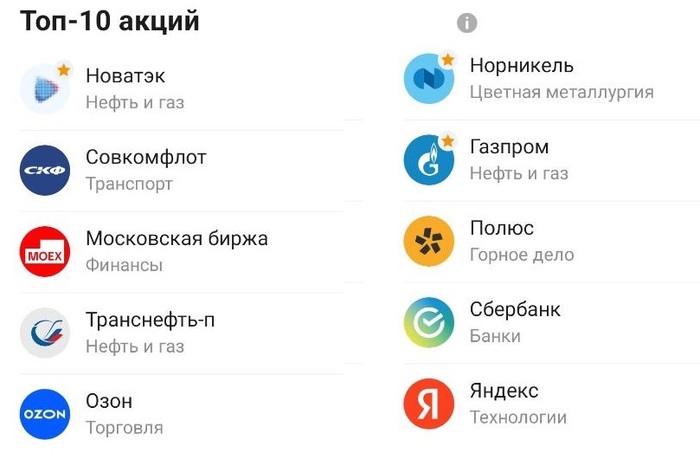

Чем ниже рынок, тем интереснее становятся отдельные идеи. Пока сам ВТБ обещает нам осенью допку аж по 85 ₽ (звучит пока что слишком хорошо, чтобы быть правдой), его аналитики обновили свою подборку из ТОП-10 акций на российском рынке, которую они ведут с 2017 года.

Т.к. у меня в «синем» банке открыт и обычный брокерский счет (с 2018-го), и ИИС, я иногда посматриваю на стратегии тамошних управляющих, чтобы «сверить часы».

В прошлый раз подборку я обозревал в конце мая, а свежая была представлена пару дней назад.

🔥Давайте посмотрим на этот список из «самых-самых» бумаг, и я как обычно приведу краткие комментарии по актуальной ситуации для каждой компании.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💎NVTK НОВАТЭК

Новое имя в подборке, добавлен вместо Х5.

Предполагается, что глобальный рынок СПГ останется дефицитным из-за выбытия около 20% мощностей QatarEnergy, а также постепенного восстановления загрузки до проектных уровней на других СПГ-заводах в регионе.

✅Драйверы роста: рост цен на СПГ, рост поставок газа в Китай, запуск 2-й линии «Арктик СПГ-2», поступление новых танкеров.

⛔Риски: дефицит газовозов, укрепление рубля, новые санкции, проблемы с оборудованием и технологиями для СПГ-проектов.

💎FLOT Совкомфлот

Синие аналитики ожидают, что в 2026 г. компания продолжит операционно расти на фоне улучшения коммерческой загрузки судов и повышения ставок фрахта.

✅Драйверы роста: восстановление динамики фин. показателей, инвестиции в расширение флота, привлекательная оценка EV/EBITDA (3,2х).

⛔Риски: снижение ставок фрахта, увеличение срока простоя судов, укрепление рубля, новые санкции, снижение качества раскрытия информации.

💎MOEX Мосбиржа

Наше любимое фондовое казино имеет устойчивую бизнес-модель и ежегодно выплачивает дивиденды.

✅Драйверы роста: стабильно растущий комиссионный доход, прогнозная дивдоходность за 2025-2026 гг. около 11%.

⛔Риски: рост операционных расходов, резкое снижение процентных ставок и клиентских остатков, ухудшение макроэкономических прогнозов, появление альтернативных площадок.

💎TRNFP Транснефть

Эксперты называют Трансуху «самой надежной бумагой в нефтегазовом секторе» и справедливо отмечают, что она не подвержена рискам изменения курса рубля и ценам на нефть. По их оценкам, она обеспечит одну из лучших див. доходностей в секторе на горизонте 2025-2027 гг.

✅Драйверы роста: отличная див. доходность, растущий свободный денежный поток, низкая оценка по EV/EBITDA (всего 1,2х).

⛔Риски: снижение коэффициента дивидендных выплат, снижение объемов прокачки нефти, инфраструктурные риски (налеты БПЛА).

💎OZON ОЗОН

Наряду с онлайн-торговлей, Озон развивает рекламные продукты и финтех, которые способствуют улучшению рентабельности в среднесрочной перспективе.

✅Драйверы роста: высокие темпы роста оборота, сильная рентабельность по EBITDA, бурное развитие финтех-сегмента, привлекательная оценка по мультипликаторам (на уровне 0,2х EV/GMV и 5x EV/EBITDA).

⛔Риски: новые регуляторные ограничения по ассортименту и взаимодействию с партнерами, отмена скидок по картам Озона.

Прикол про Озон из соцсети Threads

💎GMKN Норникель

Производит базовые металлы, которые востребованы в мировой экономике. Дефицит на рынке меди и платиноидов, а также инвестиции в энергосети в Китае должны поддержать циклический рост в промышленных металлах.

✅Драйверы роста: ослабление рубля, потенциальный возврат к дивидендам по мере появления положительного свободного денежного потока (FCF).

⛔Риски: замедление мировой экономики, укрепление рубля, аварии на производстве.

💎GAZP Газпром

Ожидается улучшение финансовых показателей на фоне сокращения кап. затрат, а в более долгосрочной перспективе — за счет роста поставок газа в Китай.

✅Драйверы роста: индексация тарифов на газ внутри РФ, увеличение поставок в Китай, сокращение инвест. программ и капзатрат в 2026 г.

⛔Риски: затягивание наращивания поставок газа в Китай, рост процентных платежей по долгу, рост капзатрат, снижение цен на газ.

💎PLZL Полюс

На фоне обновления исторических максимумов цен на золото, «Полюс» демонстрирует сильные результаты.

✅Драйверы роста: высокие цены на золото, дивидендный поток ~10% в год, запуск месторождения «Сухой Лог» (но не раньше 2028 г), привлекательная оценка EV/EBITDA (3,7х против средне-исторического 7х).

⛔Риски: рост издержек и кап. затрат, снижение цен на золото, снижение производства, задержки на проектах роста, укрепление рубля, отмена дивидендов.

💎SBER Сбер

«Зелёный гигант» умудряется показывать рост по фин. показателям из года в год, несмотря на внешнеполитическую ситуацию.

✅Драйверы роста: рентабельность капитала 22%, рост чистой прибыли по итогам 2026, стабильные дивиденды, привлекательная оценка по мультипликаторам (P/B на уровне 0,8х и P/E около 3,8х — дисконт 33-37% к историческим уровням).

⛔Риски: ухудшение макроэкономической ситуации; ухудшение кредитного качества активов; неблагоприятные изменения в див. политике; рост конкуренции за средства клиентов.

💎YDEX Яндекс

✅Драйверы роста: привлекательная бизнес-модель, высокие темпы роста, относительно дешёвая оценка по мультипликаторам (EV/EBITDA на уровне 4,2х -дисконт ~40% к другим российским технологическим компаниям).

⛔Риски: окупаемость инвестиций в новые проекты, ужесточение гос. регулирования, усиление конкуренции на ключевых рынках.

🎯Подытожу

Подборка получилась неоднозначной. Например, перспективы Совкомфлота и ОЗОНа на среднесрочном горизонте туманны (на одного давят жесткие санкции, на второго — ужесточение регулирования и массовый уход селлеров).

С добавлением НОВАТЭКа на этих уровнях полностью согласен, а вот с исключением X5 нет. Лично я считаю «Пятерочку» на горизонте года отличной дивидендной идеей. Возможно, даже лучше и безопаснее, чем Транснефть.

Скрин из приложения ВТБ Мои Инвестиции

о Сберу от себя добавлю, что банкам может прилететь осенний налог на сверхприбыль, а также ужесточение нормативов ЦБ — и то, и другое негативно для прибыли и дивидендов зелёного гиганта. В этом плане Мосбиржа выглядит поинтереснее.

💼Все компании есть в моем долгосрочном портфеле. Кого-то немного (Озон, Совкомфлот), кого-то держу на приличную котлетку (Сбер, Транснефть). Каждая бумага по-своему интересна, а вместе они составляют довольно сбалансированную корзину из всех основных отраслей.

👉Подписывайтесь на мой телеграм или MAX — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Супруга никак не может начать пользоваться картой - @ВТБ третий раз блокирует без адекватного объяснения причин. ВЧЕРА были с ней по вопросу разблокировки в отделении в соседнем городе!, т.к. у нас отделения нет, сегодня при добавлении в Мир Пэй карта и личный кабинет снова улетают в блокировку. Я премиальный клиент, мне слава богу блокировка пока не прилетала, но я тоже в итоге могу сделать очевидные выводы, т.к. иначе как издевательством это не назовешь. Кататься и так большого желания не было, а когда бензин стал на вес золота, даже его наличие, поездка к вам безобразно невыгодна.

Пользовался данным банком 2 года,сказали,при переводе пенсии, уведомления будут бесплатно,но с мая ,без предупреждения,стали брать деньги.деньги не большие?но должно было предупреждения.На требование вернуть деньги мне ответ один:эта услуга платная,а то что предупреждения не было,это игнор!.Вопрос:банкиры,ав когда подавитесь!

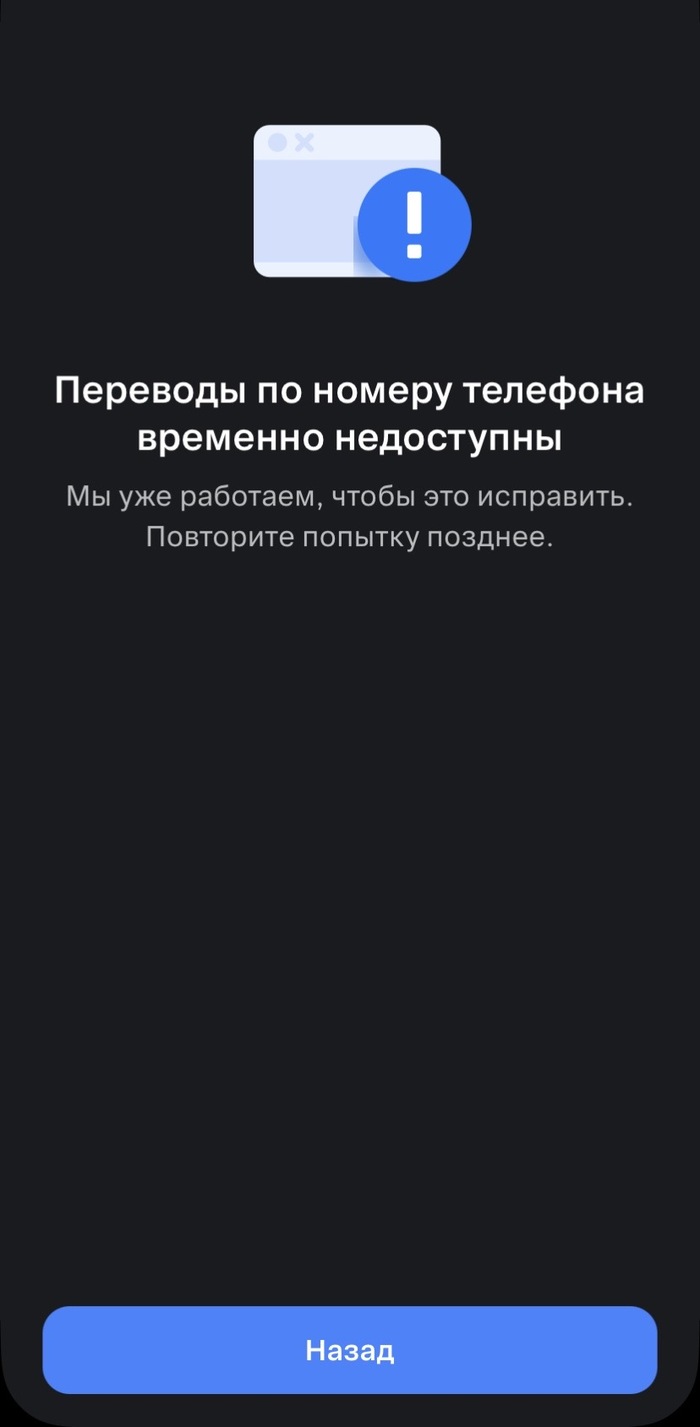

Нужно срочно перевести деньги себе же, на тот же номер телефона (!) только в другой банк (Сбер). Что делают ВТБшники? Правильно, просто не дают сделать перевод на 4к. Спасибо им б… большее! Сначала робот через который не пробиться, потом первый оператор которая вообще не понимает, какая у меня проблема и что я хочу, только со второго раза второй оператор понял в чем проблема. С ее слов у меня все хорошо, ограничений нет. Спасибо вам ВТБ за чудесное субботнее утро!

Заявку оставила. Просто выговориться. Ушла бы от этой конторы, да зарплатный проект.

@vtb24, 12.06.2026 г. указанные карты были полностью закрыты и перестали отображаться в моем личном кабинете.

15.06.2026 г., я обратился в дополнительный офис банка по адресу: г. Урус-Мартан, ул. Хож-Ахмеда Кадырова, д. 5. Сотрудник офиса предпринял попытку закрыть мой мастер-счёт, однако осуществить закрытие не удалось из-за возникновения технической ошибки в системе. Сотрудник предпринимал несколько попыток, но счёт так и не был закрыт. В качестве решения сотрудник рекомендовал мне обратиться в офис банка в г. Грозном.

После этого я проследовал в другой офис по адресу: г. Урус-Мартан, ул. им. Шейха Солса-Хаджи Яндарова, д. 35Г. При попытке закрытия счёта также возникла ошибка. Сотрудник указанного офиса также не смог закрыть счёт.

Хочу особо отметить, что претензий к действиям сотрудников офисов у меня нет: они действовали добросовестно, однако сбой в работе Вашей системы не позволил им исполнить моё требование о закрытии счёта.

14:09 15.06.2026 г., я обратился в контакт-центр по номеру 1000. Оператор Арина рекомендовала мне вновь лично посетить указанные офисы, дозвониться до колл-центра и передать трубку сотрудникам офиса, чтобы они совместно выяснили причину ошибки. При этом оператор Арина не приняла мер к созданию заявки на закрытие счёта, не организовала взаимодействие с сотрудниками офисов для выяснения причин технической ошибки и не предложила альтернативного способа решения вопроса без моего личного присутствия в офисе.

Обращаю Ваше внимание на то, что я являюсь инвалидом II группы, то есть лицом с ограниченными возможностями здоровья. По состоянию здоровья я не могу многократно посещать офисы банка, а тем более нести дополнительные транспортные и физические затраты для поездки в головной офис в г. Грозном.

На основании изложенного, руководствуясь ст. 859 Гражданского кодекса РФ (право на расторжение договора банковского счета по требованию клиента), а также Законом РФ «О защите прав потребителей»,

ТРЕБУЮ:

1. В незамедлительном порядке, без моего личного присутствия, закрыть мой мастер-счёт, привязанный к ранее закрытым дебетовым картам. (Вашей системе зафиксировано, что я дважды сегодня посещал два разных ваших офиса, для закрытия данного счёта).

2. Направить в мой адрес письменное подтверждение закрытия счёта.

Подчёркиваю, что я уже дважды лично посетил Ваши офисы, и не намерен делать это в третий раз. Уклонение от исполнения моих законных требований рассматриваю как нарушение банковского законодательства и прав потребителя.

Я уже обратился:

- Центральный банк Российской Федерации (интернет-приёмная Банка России);

- Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор);

- Прокуратуру.

была составлена заявка CR-16684581, на которое просто пришла отписка.