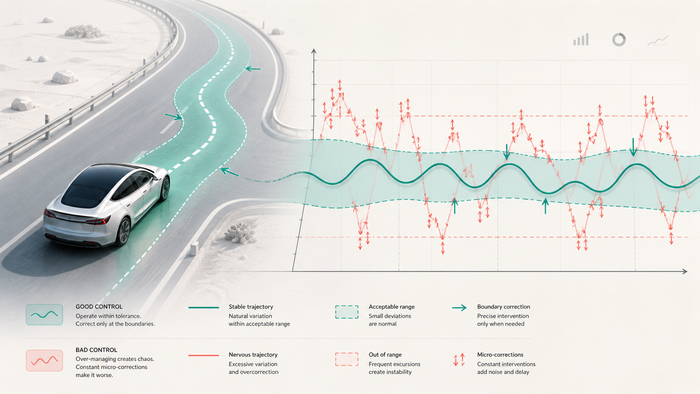

Как мы сами загоняем себя в угол: почему «ничего не делать» — это самое опасное решение (и при чём тут студент, трейдер и парень ...)

три вертикальных колонки-«карточки судьбы», как интерфейс приложения

Вы когда-нибудь ловили себя на мысли: «Я просто подожду, пока всё само рассосётся»? Или так: «Продавать уже поздно, покупать — страшно, буду сидеть и смотреть в стену».

Знакомо? Тогда вы уже сталкивались с психологией потерь. И вы не одиноки. Сегодня разберём три истории — студента, инвестора и парня на вечеринке, — которые на первый взгляд никак не связаны. А на деле в них работает один и тот же механизм: мы выбираем «не решать», чтобы не чувствовать боль потери. И именно это решение потом бьёт сильнее всего.

Поехали.

История инвестора: математика убытка и иллюзия бездействия

имитация заметки в телефоне/блокноте с крупной цифрой

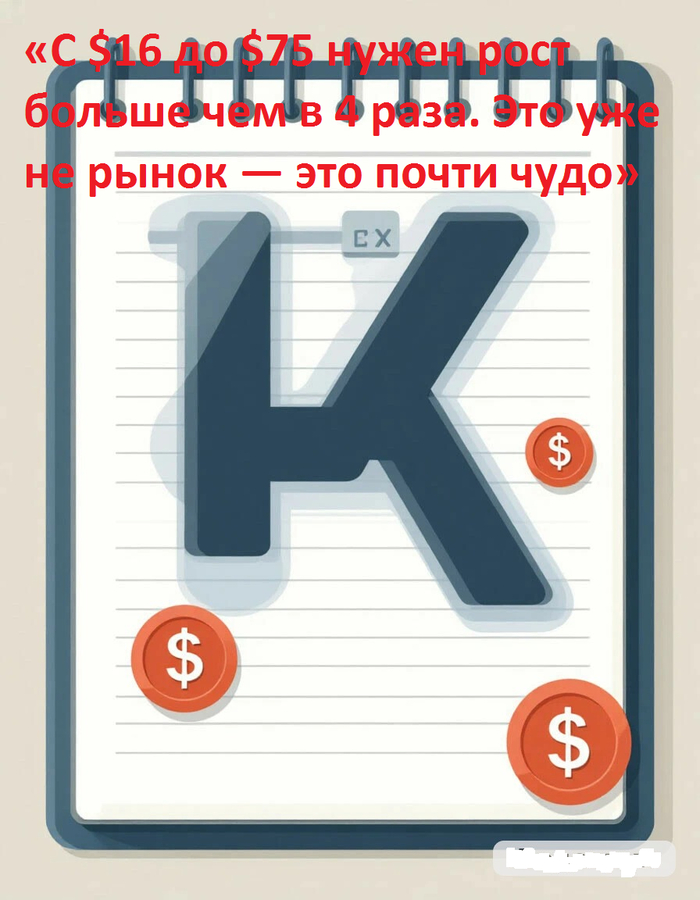

Представьте: вы вложили все сбережения в акцию, которая считалась фаворитом Уолл‑стрит. Она была в крупных фондах, о ней писали профильные издания. Цена — $75.

Потом рынок развернулся. Сначала до $35. Вы думаете: «Продавать уже поздно». Пишете в форум: «Я не могу купить, а продавать слишком поздно. Буду ждать».

Проходит несколько месяцев. Акция падает до $16. Потом чуть отскакивает до $20 — и замирает.

А теперь сухая математика. Чтобы с $16 вернуться к $75, нужен рост больше чем в 4 раза. То есть не просто «рынок отыграет», а случится почти чудо.

Но самое интересное — в формулировке «я ничего не делаю». На рынке не бывает отсутствия решений. Держать позицию — это уже решение. По сути, вы каждый день заново «покупаете» эту акцию по текущей цене.

Простой психологический критерий, который помогает это увидеть: если вы держите актив, который никогда не стали бы покупать по текущей цене как новый ордер, значит, вы держите его не по логике, а по страху признать убыток.

Что выяснили Канеман и Тверски: почему мы так себя ведём

две карточки‑сравнения «Прибыль vs Убыток» в виде «голосования» (как опрос в соцсетях)

За этими реакциями стоит фундаментальная особенность нашего мозга. Её описали психологи Дэниел Канеман и Амос Тверски (за эту работу Канеман получил Нобелевскую премию). Они назвали это асимметрией отношения к риску.

Вот два классических эксперимента:

Зона прибыли. Вам дают $1000. Дальше выбор: гарантированно получить ещё $500 или рискнуть и с вероятностью 50 % выиграть $1000, а с 50 % — ничего. Большинство (84 %) выбирают гарантированные $500. Люди избегают риска, чтобы зафиксировать прибыль.

Зона убытка. Вам дают $2000. Выбор: гарантированно потерять $500 или рискнуть с вероятностью 50 % потерять $1000, а с 50 % — ничего не потерять. Тут большинство (70 %) выбирают риск. Люди готовы на более опасную ставку, лишь бы не фиксировать гарантированный убыток.

Вывод простой и жёсткий: мы гораздо охотнее рискуем, чтобы избежать потери, чем ради увеличения прибыли.

Именно поэтому трейдеры рано закрывают прибыльные сделки («а вдруг уйдёт») и долго держат убыточные («а вдруг вернётся»).

Три истории, один механизм

горизонтальный ряд из трёх «кадров комикса» без лиц

Теперь посмотрим, как эта же логика работает не на бирже, а в обычной жизни.

Кен: когда провал на экзамене = потеря себя

Кен упорно готовился к экзаменам, но провалил их. Что дальше? Он просто перестал открывать учебники. Не мог себя заставить.

Со стороны это выглядит как «слабая воля» или лень. Но эмоционально это защита: он не допускал в сознание сам факт провала, потому что для него провал на экзамене был не «не сдал тест», а «я ничтожество». Он защищал свою самооценку, а не успеваемость.

Инвестор: «я просто подожду»

Мы уже разобрали его кейс. Он не продавал, не покупал, «просто ждал». На деле он сделал ставку на чудо‑рост, потому что признать убыток было больнее, чем рискнуть всем.

Боб: парень на вечеринке и отношения, которые тянут вниз

Боб увидел на вечеринке девушку, которая ему понравилась. Но она заговорила с другими. Что сделал Боб? Ушёл, не попытавшись заговорить. Он избежал риска небольшого отказа ценой упущенной возможности.

Позже у Боба были отношения, в которых девушка изменяла ему целый год. И он не мог их разорвать. Страх «потерять женщину» (реализовать потерю) оказался сильнее, чем терпение измены.

Парадокс Боба: страх маленькой потери (отказа на вечеринке) привёл к огромной потере (год жизни в токсичных отношениях).

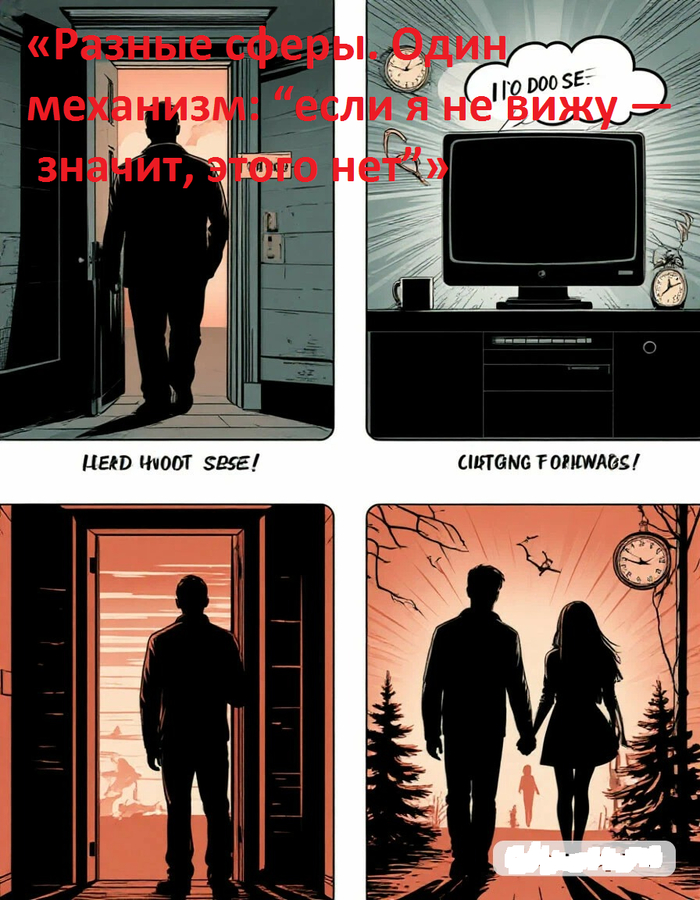

Почему «натянуть одеяло на голову» не работает

С точки зрения логики эти решения выглядят иррационально. Но с точки зрения эмоций они абсолютно понятны.

Это как ребёнок, который натягивает одеяло на голову, чтобы спрятаться от домового. Ему кажется: «Если я его не вижу — он меня не видит».

Кен не открывает учебники — значит, провала «как будто нет».

Инвестор не смотрит на котировки — значит, убытка «как будто нет».

Боб избегает разговоров — значит, отказа «как будто не было».

Но реальность не исчезает, когда мы закрываем глаза. И в какой-то момент цена такого «избегания» становится выше, чем боль от признания факта.

Как распознать этот механизм у себя (и не дать ему управлять жизнью)

карточки‑стикеры, как заметки на холодильнике

Хорошая новость: этот паттерн можно ловить на старте. Вот несколько маркеров:

«Я просто подожду». Если вы откладываете решение «до лучших времён», спросите себя: «Стал бы я прямо сейчас, сегодня, делать то, что уже сделано (входить в позицию, продолжать отношения, идти на экзамен), если бы у меня был чистый лист?» Если ответ «нет», значит, вы держитесь за прошлое из страха признать потерю, а не по здравому смыслу.

Невозможность смотреть на факты. Если вы физически не можете открыть отчёт, график, учебник или начать разговор — это красный флаг. Мозг включил защиту.

Оправдания без действий. Фразы вроде «сейчас не время», «всё равно уже поздно», «подожду, пока станет яснее» часто маскируют страх признать убыток и двигаться дальше.

Практические шаги: как снизить эмоциональную цену потерь

Важно: речь не о том, чтобы «стать безэмоциональным роботом». Речь о том, чтобы не давать страху потерь принимать за вас решения, которые потом обойдутся дороже.

Назовите потерю вслух. Это звучит просто, но это мощно. Вместо «я пока не продаю» скажите: «Я держу убыточную позицию, потому что боюсь признать потерю». Одно это снижает силу иллюзии.

Разделите «личность» и «результат». «Я провалил экзамен» ≠ «Я неудачник». «Я потерял деньги на сделке» ≠ «Я глупый». Это конкретные события в конкретных условиях, а не приговор вам как человеку.

Создайте «разрешённый убыток». В трейдинге это стоп‑лосс. В жизни — это понимание: «Да, я могу потерять эту возможность/отношения/деньги, и я всё равно останусь нормальным человеком». Чем ниже «цена потери» для вашей самооценки, тем легче принимать рациональные решения.

Тренируйте маленькие отказы. Попробуйте что-то, где вы можете получить вежливый отказ без катастрофы: записаться на мастер‑класс, где вы новичок; предложить идею на работе; заговорить с незнакомцем. Это учит мозг: «Отказ — это не конец света».

Смотрите на альтернативы. Когда вы держитесь за одну позицию из страха потери, спросите: «А что я упускаю, пока сижу здесь?» Боб упустил новые знакомства, инвестор — возможность перегруппироваться, Кен — шанс найти другой путь.

Важный нюанс: это не про «слабость»

Пожалуйста, не читайте этот текст как упрёк: «ты просто трус, возьми себя в руки». Это не про морализаторство.

Это про то, как устроен наш мозг. Он эволюционно заточен под выживание, а не под биржевые графики или университетские экзамены. Страх потери — это древний механизм защиты. Проблема в том, что в современном мире он часто срабатывает неадекватно: мы защищаем свою самооценку ценой реальных возможностей.

Финал

Инвестору нужен был не «чудесный отскок», а признание факта: «Да, я потерял деньги. Что я могу сделать дальше?»

Кену нужен был не запрет на мысли о провале, а понимание: «Да, я не сдал. Это больно, но это не стирает мою ценность».

Бобу нужен был не побег с вечеринки, а готовность к маленькому отказу ради большой возможности.

«Ничего не делать» почти всегда оказывается самым дорогим решением.

Вопрос к вам

плашка‑чат в стиле мессенджера

Вспомните ситуацию, где вы сказали себе: «Я просто подожду». Что это было — отношения, работа, учёба, деньги? И что оказалось по ту сторону этого «ожидания», когда вы наконец решились посмотреть правде в глаза?

Пишите в комментарии — без осуждения, просто обмен опытом. Иногда услышать «я тоже так делал» уже помогает выдохнуть.

Если тема зашла, ставьте плюс — в следующих постах разберём, как работает «синдром самозванца» через призму управления рисками и почему прокрастинация часто оказывается скрытым страхом потери статуса.