В общем,коллега машину продает,ему позвонил сотрудник Рольфа,типа,за цену,которая в объяве мы вашу тачку заберем.Ну,ок,отказывает владелец всем,кто хотел приехать на осмотр и сегодня происходит то,что ниже,текст полностью его,попросил выложить на Пикабу:

Не рекомендую данное место если хотите продать свой автомобиль!!!

Неделю назад связывались с Данилом по поводу выкупа моего автомобиля,он приехал оперативно осмотрел автомобиль,отправил отчет руководству,далее обговаривали цену и детали около недели,потом договорились на диагностику и дальнейший выкуп по оговоренной цене непосредственно уже в салоне на воскресенье 14.06.26

Приехали,прождали час диагностики,после чего Данил подошел сказал все хорошо и попросил паспорт и СТС для оформления договора,просидели еще 1.5 часа,после уже часа диагностики и раздается звонок от Данила что у него плохие новости и что руководитель не одобрил покупку данного авто.

После того когда уже все согласовали и уже сделали диагностику и 2 раза осмотрели автомобиль,просто потраченное время и нервы!!!!!!!

Так относиться к своим клиентам нельзя,если уже пообщещал выкупить после 2-х осмотров,то надо выкупать а не делать мозги через 2.5 часа мариновки меня в кафе у них на втором этаже!

Просто позор!!

Вот такие дела,может,кому важно,вдруг на пути к этим специалистам ) мопед не мой,просто объяву выложил

Сегодня на открытом рынке можно будет купить новые облигации автомобильного дилера Рольф - одной из немногих компаний, имеющих три разных кредитных рейтинга от трех разных рейтинговых агентств.

На всякий случай напомню, что Рольф считается ведущим игроком российского автомобильного рынка. В бизнесе участвуют 20 дилерских центров и 70 шоурумов в Москве и Санкт-Петербурге, в которых можно купить автомобили 30 брендов.

👀Что там по выпуску?

🚗Дата размещения - 26.05.2026г., то есть уже сегодня.

🚗Дата погашения - 15.05.2028г., всего лишь на 2 года.

🚗Объем выпуска - 2 000 000 000 рублей, хотя изначально хотели привлечь 1 млрд. рублей.

💰Размер купона - весь маркетинг уже завершился и точно известен фиксированный купон в размере 19,5% годовых. Таким образом доходность к погашению (или YTM) составит 21,3% годовых и это в современных условиях очень щедрое предложение.

🚗Выплата купона - ежемесячно, первая выплата запланирована на 25 июня.

🚗Оферта и амортизация отсутствуют.

🚗Выпуск Рольф-001Р-09 доступен для неквалифицированных инвесторов исключительно после тестирования.

📊Что еще важно знать?

🧮У компании обращении находятся 5 выпуска облигаций на 4 млрд. рублей. Вчера был погашен выпуск на 1 млрд. рублей и компании очень нужно вернуть деньги в оборот.

🧮У компании три разных действующий кредитных рейтинга, присвоенных в разные периоды:

- НКР присвоило кредитный рейтинг ВВВ+;

- РА Эксперт присвоило кредитный рейтинг ВВВ с развивающимся прогнозом;

- самый ранний кредитный рейтинг от АКРА установлен на уровне А со стабильным прогнозом.

🧮К конце апреля Рольф (а точнее АО ПромАгроЛогистика) опубликовал годовую отчётность по МСФО, в которой показал колоссальный рост выручки год к году в 2,6 раза до 244,1 млрд. рублей. И тут дело не в росте продаж, а в консолидации бизнеса и последовавшим за этим вау-эффектом.

🧮В 2025 году Рольф существенно сократил продажу автомобилей с пробегом - минус 32% до 44,2 тыс. автомобилей, и увеличил продажи новых авто до 37,5 тысяч (или на 14%).

🧮Несмотря на реорганизацию за 2025 год чистый убыток вырос еще на 62,6% до 5 млрд. рублей. Финансовые расходы продолжают душить компанию, за год они выросли в 2,7 раза до 11,3 млрд. рублей. И это при том, что компания понемногу сокращает величину заемных средств.

🧮На конец года чистый долг составляет 39,6 млрд. рублей, соответственно ND/EBITDA = 4,6х. Это слишком высокое значение, поэтому по выпуску мы имеем такой размер купона. При этом меня смущает тот факт, что компания выпускает новые облигации для погашения старых выпусков, а не для развития бизнеса.

Данный выпуск больше подходит для рискованной части облигационного портфеля. Язык не повернется назвать выпуск ВДО, но классическими корпоративными облигациями я бы тоже их не назвал. Если выбирать из трех кредитных рейтингов, то объективно отвечающим текущим реалиям является ВВВ.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

После годового перерыва, автодилер вновь выкатывается на долговой рынок. Выпуск с номером 1Р09 должен был разместиться ещё в мае 2025 (в виде флоатера), но тогда что-то пошло не так.

За один год, прошедший с февраля 2025, Эксперт РА последовательно снизил рейтинг Рольфа уже на 3 ступени. Дела у Рольфа не очень?😱 Давайте разбираться.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🚘Эмитент: АО «Рольф»

🏎️Рольф — крупнейший автодилер в РФ. Помимо реализации новых автомобилей и с пробегом, в перечень услуг входит сервисное обслуживание, trade-in, продажа запчастей и аксессуаров, а также комиссионная реализация страховых и финансовых продуктов.

🚙Рольф был основан аж в далеком 1991 г. (мне тогда было 4 года) и до недавнего времени принадлежал кипрской компании Delance Limited, бенефициаром которой является семья основателя компании и бывшего депутата С.А. Петрова.

🇷🇺22 декабря 2023 г. был подписан указ о передаче акций компании под временное управление государства. А уже в январе 2024 «Рольф» полностью национализировали решением суда. Основанием для этого назвали незаконное совмещение владельцем автодилера депутатской и бизнес-деятельности.

В сентябре 2024 владельцем Рольфа стал Глава Международной ассоциации бокса (IBA) Умар Кремлев, которому были переданы права на компанию от РФ. В апреле 2026 президент наградил его Орденом Дружбы.

⭐Кредитный рейтинг: BBB «развивающийся» от ЭкспертРА (понижен в феврале 2026), А «стабильный» от АКРА (август 2025), BBB+ «стабильный» от НКР (март 2026).

💼В обращении 3 флоатера и 3 фикса суммарным объемом 5 млрд ₽. Все выпуски разместились за последние 2 года. На все предыдущие размещения я делал подробные обзоры. Рольф 1Р05 на 300 млн погашается уже 23 мая — очевидно, в т.ч. на его рефинанс и берётся новый займ.

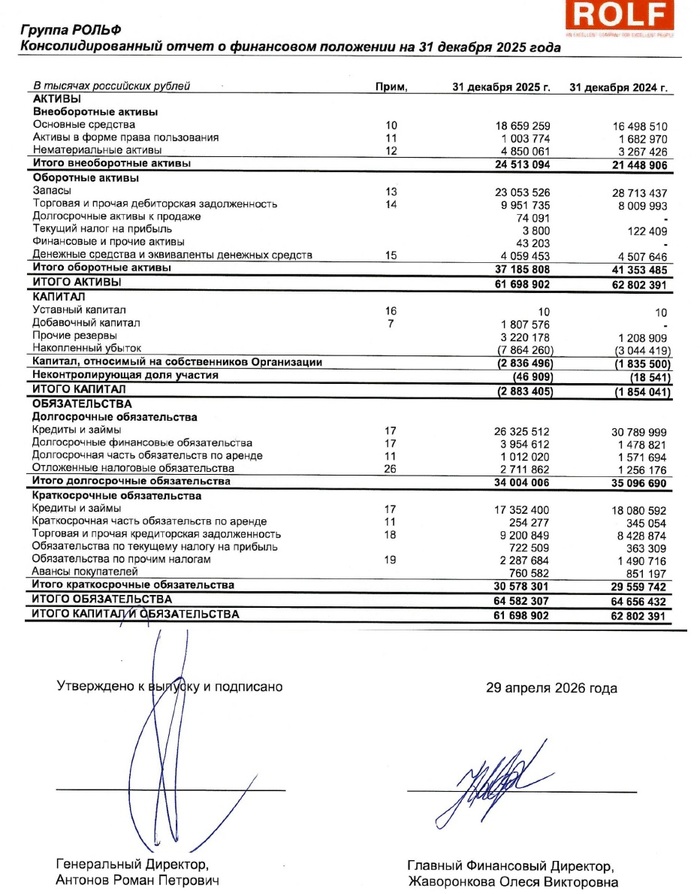

Облигации Рольф на Мосбирже. Данные от 20.05.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Рольф

Смотрим ключевые цифры из свежего отчета по МСФО за 2025:

🔼Выручка: 244 млрд ₽ (рост в 2,6 раза г/г). Себестоимость продаж росла абсолютно аналогичными темпами и достигла 211 млрд ₽. Зато скорр. EBITDA снизилась на 10% с 9,56 до 8,61 млрд ₽, рентабельность по EBITDA упала до символических 3,5%.

🔺Чистый убыток: 4,95 млрд ₽ (рост убытка +61% г/г). Главная проблема — взлет финансовых расходов аж в 2,7 раза до 11,3 млрд ₽. При этом операционная прибыль выросла в 5,6 раза до 7,17 млрд ₽.

В 2025 г. группа «Рольф» провела реорганизацию структуры бизнеса: к АО «Рольф» были присоединены ООО «Рольф Моторс» и ООО «Рольф Эстейт Санкт-Петербург».

💰Собств. капитал: минус 2,88 млрд ₽ (был -1,85 млрд ₽). Капитал уходит всё дальше в сильнейший минус. Активы уменьшились на 1,8% до 61,7 млрд ₽. На балансе 4,06 млрд ₽ кэша (в начале 2025 года было 4,51 млрд).

🔺Кредиты и займы: 47,6 млрд ₽ (-5,4% за год). Долговая нагрузка Чистый долг/скорр. EBITDA (по моей оценке) увеличилась до 5,06x. Показатель ЧД/Капитал не применим из-за отрицательного капитала.

🚘«Рольф» в 2025 г. продал 37,5 тыс. новых автомобилей (+14% г/г) и 44,2 тыс. машин с пробегом (-32,1% г/г). Компания отмечала, что доходность направления автомобилей с пробегом в прошлом году выросла более чем на 80%.

Источник: отчет АО «Рольф» по МСФО за 2025

⚙️Параметры выпуска

● Название: Рольф-001P-09 ● Номинал: 1000 ₽ ● Объем: 1 млрд ₽ ● Купон: до 19,5% (YTM до 21,34%) ● Выплаты: 12 раз в год ● Срок: 2 года (720 дней) ● Оферта: нет ● Амортизация: нет ● Рейтинг: BBB от ЭкспертРА, А от АКРА, BBB+ от НКР ● Выпуск для всех

🚘Итак, РОЛЬФ размещает фикс объемом 1 млрд ₽ на 2 года с ежемесячными купонами, без амортизации и без оферты.

✅Достаточно известный эмитент. Крупнейший автодилер страны, на рынке с 1991 г.

✅Рост выручки. Выручка увеличилась на 164% благодаря консолидации приобретённого бизнеса (с августа 2024) и расширению операций. EBITDA остаётся положительной, что дает возможность обслуживать долг.

⛔Плохое финансовое здоровье. Капитал в минусе уже почти на 3 млрд, что отражает накопленные убытки и высокую долговую нагрузку. Финансовый денежный поток также отрицательный (-10,3 млрд ₽).

⛔Высокая долговая нагрузка. Чистый фин. долг более 43 млрд ₽. Коэф-т ICR ниже 1x (0,64x) — операционной прибыли недостаточно для покрытия процентных расходов. Обслуживание долгов осуществляется за счёт привлечения нового финансирования.

⛔Снижение рейтинга. ЭкспертРА последовательно снижал рейтинг Рольфа с A до BBB, отмечая невыполнение группой планов по финансовым метрикам, спад в автомобильной отрасли и негативную оценку уровня процентной нагрузки. При этом АКРА держит рейтинг на ТРИ ступени выше.

💼Вывод: облиги для инвесторов с крепкими нервами и повышенной терпимостью к риску. С одной стороны — хорошая доходность и статус компании, «приближенной к государству». С другой — отсутствие прибыли, дикая дыра в капитале и туманное будущее отрасли.

Хочется надеяться, что худшее уже позади, однако риски никуда не делись. Компания вроде бы демонстрирует операционный рост, но финансовое положение остаётся хрупким. Если вам хочется добавить Рольф в портфель, возможно стоит обратить внимание на более короткий предыдущий выпуск 1Р8 с доходностью 22%. Не ИИР.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

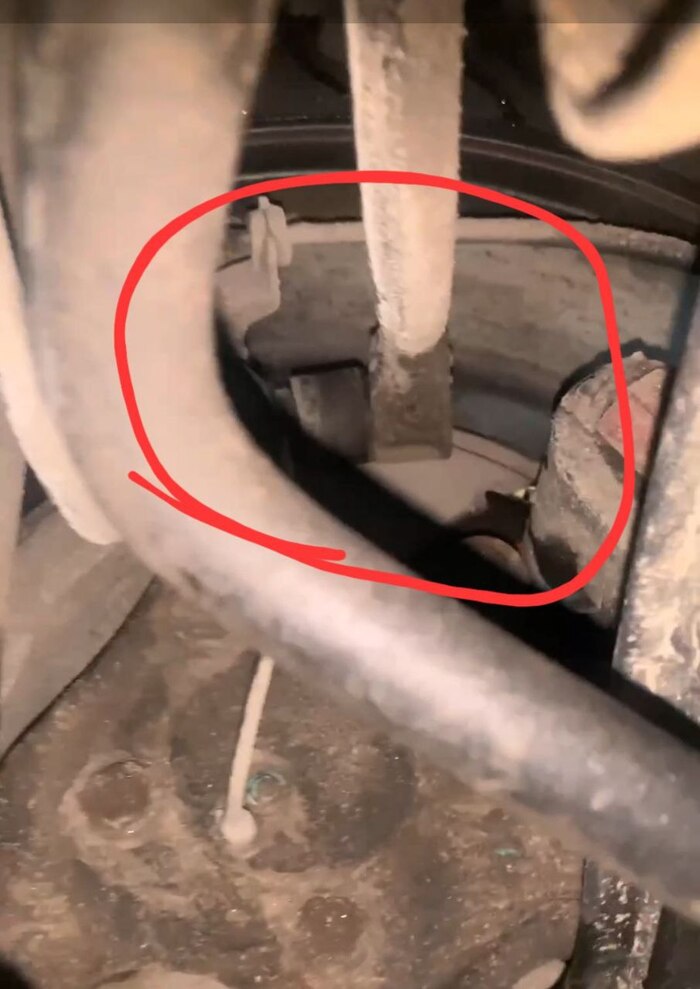

Качество обслуживания Дилера Рольф chery-official-spb.ru Стародеревенская ул., 3 6.02.2026 обратился в данную компанию (т.к купил у них этот автомобиль) с проблемой непонятного стука в подвеске авто, визуальный осмотр проведен на дороге, как оказалось оторвался задний верхний рычаг. Менеджер выслушал и намой взгляд понял что случилось. «Эксплуатация данного транспортного средства невозможна». Было предложено предоставить авто на территорию дилера к 16:00. Собрался транспортировать авто к ним но менеджер перезвонил и сообщил что мой проблемой сейчас заняться нет возможности и предложил подождать 4-5 дней. ТК авто одно и нет возможности ждать столько времени без авто поехал в обычный сервис. Оказалось мне повезло что это случилось во дворе. Выскочи это на трассе проблем было-бы гораздо больше.

Одна из крупнейших в России дилерских сетей, «Рольф», выступила в поддержку реформы механизма утильсбора, разработанной в Минпромторге. Глава компании Светлана Виноградова заявила, что реформа поможет сформировать цивилизованный и прозрачный рынок, а возможные изменения в цене автомобилей назвала минимальными.

Светлана Виноградова отметила, что наиболее востребованные у массовой аудитории семейные модели по-прежнему будут относиться к доступному ценовому сегменту. В качестве примера она привела Haval Jolion, Chery Tiggo 7 и Geely Monjaro. В последнем случае, по расчётам «Рольфа», изменение утильсбора приведёт лишь к 5–6-процентному повышению цены автомобиля при его покупке у официального дилера. Электромобили и гибриды должны подорожать значительнее, но заметного влияния на рынок в целом это не окажет, так как доля этого направления сейчас не превышает 4%.

По словам главы «Рольфа», введение 160-сильного порога для льготных ставок утильсбора приведёт к исчезновению «серых» схем ввоза, от чего потребители только выиграют. Весь объём автомобилей будут поставлять профессиональные игроки, которые, в отличие от агентов-посредников, способны предоставлять полноценную гарантию на ключевые узлы автомобилей. Кроме того, на такие сделки распространяется действие Закона о защите прав потребителей.

«Минпромторг РФ предложил систему, в которой выигрывают все: клиенты получают безопасность и гарантии, а государство — дополнительные доходы и прозрачный рынок», — заявила Светлана Виноградова.

P.S. Я считаю что страна должна знать тех пидарасов которые выступают за повышение утильсбора.

Глава «Рольфа» сказал: в 2025 году машины в России подорожают на 10%. Продадут 1,3 млн авто, хотя автобренды хотят 1,6 млн, как раньше. Чтобы всё распродать, начнут давать скидки. Люди теперь не фанатеют от марок, а берут, где дешевле. пруф

Дилеры жалуются: «Люди не любят бренды, им лишь бы сэкономить». А чему удивляться? Цены растут, кредиты дорогие, да ещё утильсбор. Плюс китайские машины — уже 60% рынка, и все на одно лицо. Chery или Geely? Да какая по сути разница, если скидка хорошая. О любви к бренду можно забыть — главное, чтобы кошелёк не плакал. Пока автобренды думают, как быть, народ выбирает по цене.

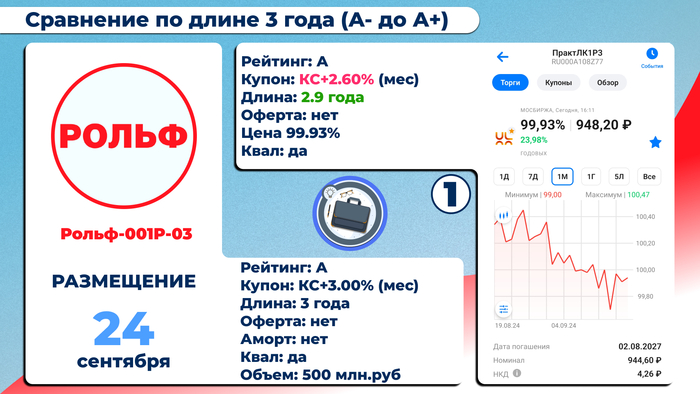

Подозрительно высокая премия в этом рейтинге меня настораживает. С такой премией к купону есть только выпуск от Джи-Групп, но он рейтингом ниже (А-). Объем не стали увеличивать и совсем немного снизили премию. Облигация выглядит привлекательной, но доступна только квалифицированным инвесторам, что снизит приток физиков в бумагу. Подождем 24 сентября и посмотрим, как откроется стакан.

Крупнейший автодилер РФ, работает с 1991 года. Занимается продажей новых и б/у автомобилей, сервисным обслуживанием, продажей запчастей и аксессуаров, также зарабатывает на комиссиях за страховки и кредиты

Основной сантимент вокруг РОЛЬФа связан с чередой судебных разбирательств, результатом которых стала смена собственника:

🔹В 2021-22 Генпрокуратура через суд взыскала с компании и Петрова почти 20 млрд. рублей – предпринимателя обвинили в том, что он занимался бизнесом, будучи депутатом Госдумы, и не декларировал свои реальные доходы

Эксперт РА в связи с появлением фигуры Кремлева поставил по кредитному рейтингу Рольфа статус «под наблюдением» – грубо говоря, агентство пока не знает, как трактовать смену собственника, но планирует определиться с этим в ближайшее время

✅Сам бизнес на этом фоне работал и продолжает работать. Не без сложностей, но и 20-миллиардное взыскание, и общие проблемы отрасли (которые с 2020 года присутствуют в разных видах, но всегда остро) он вполне себе переваривает. Итоги 2023 выглядят так:

Выручка: 323,9 млрд. (+39,8%)

С/с: 283,8 млрд. (+50%)

Прибыль: 5,2 млрд. (-60,3%)

Опережающий рост себестоимости и падение прибыли связаны с высокой конкуренцией в ключевом на сегодня автосегменте – «китайцах», и, как следствие, вынужденным снижением реализационных цен при стабильно растущих издержках

💰Общая сумма долга чуть менее 30 млрд., в основном это банковские кредитные линии с диапазоном ставок 9-18,6%. Стоимость обслуживания в 2023 составила 4,3 млрд. (+8% г/г, очень немного, но в 2024, вероятно, вырастет сильнее). Эксперт РА учел ожидаемый рост нагрузки на фоне снижения финпоказателей и в начале года понизил Рольфу кредитный рейтинг на 1 ступеньку

✅Но даже так, компания имеет стабильно положительный операционный денежный поток, невыбранные кредитные линии и держит подушку кэша в несколько млрд. (которая почему-то не дает финдохода) – в целом, критических проблем с обслуживанием долга не просматривается. Не идеально, но приемлемо

👉Зачем Рольфу с его миллиардными масштабами понадобился выпуск на смешные по меркам A-грейда 500 млн.?

Возможно, речь идет о подготовке к IPO – об этом менеджмент говорил еще в 2019-21 году, и если так, то размещение выглядит вполне логично. Ранее у Рольфа было 2 выпуска облигаций на общую сумму 7,5 млрд., но оба погашены еще в 2022 – снова напомнить рынку о себе будет нелишним

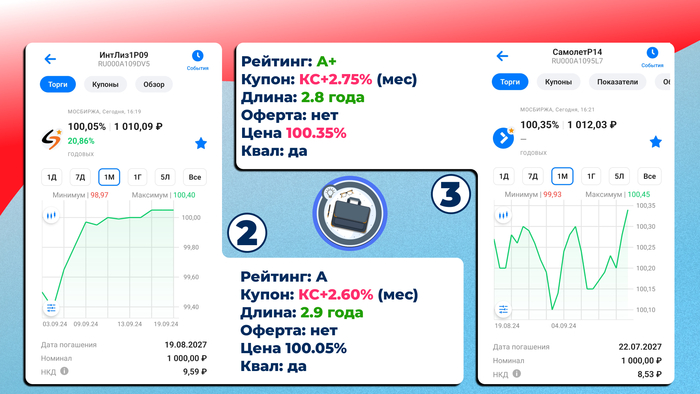

📊 Параметры выпуска не сказать, что сильные. Свежих флоатеров для сравнения в A-грейде все больше:

A-: Джи-Групп RU000A108TU5 / RU000A109981 (КС+300), ПКБ RU000A108U72 (КС+300), Вуш RU000A109HX2 (КС+250), все ниже номинала

A: Интерлизинг RU000A109DV5 (КС+260), пока номинал

A+: Самолет RU000A1095L7 (КС+275), слегка выше

Премия к рынку у Рольфа вроде и есть, но она нивелируется посредственными финрезультатами 2023 года (а отчет за 1п’24 нам так и не показали, хотя по срокам давно пора) и неопределенностью в связи со сменой собственника

Однако, в контексте IPO-версии включается репутационный фактор: Рольфу будет критически важно холить и лелеять этот выпуск как минимум в первый год, чтобы сделать приятно будущим покупателям своих акций (в идеале – как это было в случае с ВИ.ру RU000A107GJ7)

👉В общем, не совсем тривиальное размещение и есть над чем подумать.Сам склоняюсь к участию: с учетом маленького объема и в пределах спреда 300 б.п. даже если бумага не вызовет у рынка большого интереса – никакой катастрофы в стакане тут случиться тоже не должно

✅Мой телеграм, где много интересного: https://t.me/mozginvest (пишу про облигации и акции РФ, ЦФА)