С 1 марта 2025 года граждане могут установить в кредитной истории самозапрет на потребительские кредиты и займы (кроме ипотеки, автокредитов и образовательных займов). Мера помогает защитить от мошенников, особенно пожилых людей.

Кто может установить: граждане РФ и иностранцы с подтверждённой учётной записью на Госуслугах и указанным ИНН.

Как установить:

Заполнить шаблонное заявление в личном кабинете на Госуслугах (услуга бесплатная).

Выбрать вид запрета:

полный – на все кредиты и займы (в офисе и онлайн);

частичный – например, только на МФО или только на дистанционную выдачу.

Проверить личные данные (ФИО, паспорт, ИНН) и подписать заявление электронной подписью.

Срок рассмотрения – до 2 календарных дней. Уведомления об установлении запрета придут от четырёх бюро кредитных историй в личный кабинет. Запрет вступает в силу на следующий день после первого уведомления и действует бессрочно.

Если, несмотря на установленный самозапрет, кредитор заключит договор, он не сможет потребовать от заемщика исполнения обязательств по кредиту (займу). То есть платить по такому кредиту человек не обязан. Денежные средства нельзя будет взыскать даже через суд.

Важно:

Банки и МФО обязаны проверять наличие самозапрета перед выдачей кредита. При его наличии они обязаны отказать. Если кредит всё же выдадут, требовать его погашения с заёмщика нельзя, даже через суд.

Запрет действует только на самого заявителя, на родственников не распространяется, даже при доверенности.

Снять запрет можно в любое время через тот же раздел на Госуслугах («Штрафы. Налоги» → «Снятие запрета на получение кредита»), подписав заявление электронной подписью.

Простота онлайн-трат слишком уж вводит во искушение. И теперь депутаты предлагают новый способ борьбы с импульсивными покупками – добровольный самозапрет на покупки на маркетплейсах.

Как это будет работать

Глава комитета Госдумы по финрынку Анатолий Аксаков сообщил, что инициатива появилась после «обращений граждан». Речь идёт о психологически неустойчивых соотечественниках, которые совершают спонтанные покупки, а потом жалеют о потраченных деньгах. К тому же самозапрет поможет оградить людей от телефонных мошенников – те, получив доступ к аккаунту, могут совершить покупки от имени жертвы.

Пока это только идея на стадии обсуждения. Проекта закона ещё нет, в весеннюю сессию депутаты изучат ситуацию и все идеи поподробнее. Механизм предлагают отработанный: как с самозапретом на кредиты (действует с марта 2025 года) и на азартные игры (заработает с сентября 2026-го). Для маркетплейсов возможны две опции: полная блокировка покупок или установка лимита на определенную сумму.

Почему это актуально

По данным ноябрьского опроса ВЦИОМ, почти две трети россиян признают, что делают незапланированные покупки. 27% респондентов совершали такие траты именно на маркетплейсах.

Декан факультета экономики и бизнеса Финансового университета Екатерина Безсмертная подтверждает: вероятность бесполезных покупок в онлайне выше. Но кардинально проблему шопоголизма самозапрет вряд ли решит. Однако для тех, кто сожалеет о спонтанных тратах (а таких около 40% по данным ВЦИОМ), он может стать полезным инструментом.

Психолог: нужен не запрет, а «период охлаждения»

Психолог Максим Свиридов сомневается, что многие пойдут на полный отказ от онлайн-покупок – это слишком сильное ограничение привычного удобства:

«Предполагать, что люди станут бороться с лишними тратами путем полного запрета себе онлайн-покупок - на мой взгляд, утопично. Самозапрет на кредиты сработал, потому что кредиты обычная семья оформляет все-таки далеко не каждый день, зато велик страх перед мошенничествами в этой сфере. С маркетплейсами ситуация другая. Это в целом удобная опция, которая позволяет купить в том числе и крайне нужные вещи недорого и с большой экономией времени — не надо куда-то ехать. Не думаю, что многие будут готовы от таких уже привычных бытовых удобств отказаться. Даже если знают, что иногда дают слабину по части лишних трат. И лимит на сумму покупок шопоголикам вряд ли поможет: можно в рамках этого лимита накупить ненужного, а потом вспомнить, что действительно нужное-то не куплено. С психологической точки зрения, гораздо эффективнее против импульсивных покупок работал бы не самозапрет, а возможность «периода охлаждения»: сделал заказ — через 24 часа его подтверждаешь и только потом оплачиваешь.»

Пока инициатива на стадии обсуждения. Если её примут, у шопоголиков появится шанс взять под контроль собственные траты. Вопрос только в том, сколько людей готовы добровольно ограничить себя.

В Госдуме придумали: можно ввести добровольный самозапрет на покупки в маркетплейсах. Чтобы шопоголики случайно не разорились. Красиво звучит: государство заботится, помогает нам экономить.

Дальше — больше. Чувствую, скоро дойдём до абсурда. Сначала нельзя будет купить кофе без разрешения психолога. Потом — самозапрет на доставку еды, чтобы мы не заедали стресс. А там и до запрета открывать холодильник после десяти вечера — вдруг лишнее съедим?

И главный вопрос: а когда уже можно будет оформить самозапрет на самозапрет? Чтоб уж точно всё под контролем)))

Думаю, что на мой ответ , что дом я не продаю, мне бы выслали ссылку, скачав которую я запустил бы трояна, как в посте с вашим отцом. Но я сразу послал мошенников и они не стали тратить на меня время.

P.S.На всякий случай установил самозапрет на сделки с недвижимостью на госуслугах. На кредиты я давно установил запрет.

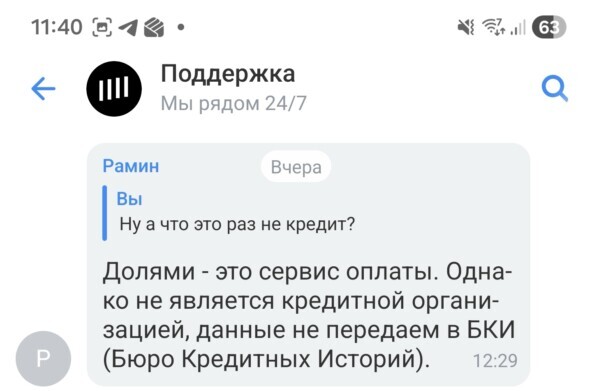

Долями не является кредитным продуктом, поэтому установить запрет не получится.

Если это не является кредитным продуктом, может ли кто-нибудь из юристов объяснить на каком основании предоставляется подобная услуга?

Получается здесь не работает федеральный закон "О потребительском кредите (займе)" N 353-ФЗ, соответственно должен работать какой-то другой закон, защищающий как права потребителя, так и лица, реализующего такую услугу? Например, как в случае ТС, что делать если "Долями" воспользовались мошенники? Или что делать некредитору, которому не возвращают средства, если никакого договора не заключалось, а услуга была предоставлена без паспортных данных, без личного присутствия, а через смс?

1. конечно вы не будете оплачивать, ваш отец будет

2. идти по ссылке в тг, там скачать файл, с кучей предупреждений, запустить его, еще с одной кучей предупреждений (вспоминаем, что шли за видео изначально)

3.разрешить доступ опять же

ну это так себе идеи

но виноваты все, кроме того, кто читая предупреждение на экране телефона, жамкал - далее, далее, даже с учетом 10 секундной задержкой на то чтоб кнопка далее (ДА) стала активной

зы

самый веселый развод что я знаю

жене соседа звонит "оператор" и втюхивает, что есть возможность ее телефон сделать 5G, всего то надо программу установить и запустить

она - я мужу тогда счас позвоню, уточню

оператор - зачем, вы ж не глупее мужа, сами все сделаете спокойно

она - думая, действительно, я ж не лошара ...

вечером она с неясным беспокойством, сообщила мужу, что она легко и просто превратила телефон в 5G

Привет, меня зовут Иван. Я хочу описать ситуацию, которая случилась недавно с моим отцом.

Отец на работе

Моего отца зовут Сергей, ему 61 год, он всю жизнь честно трудится обычным рабочим. Сейчас работает в «Мосводоканале». Он из тех людей, на которых держится город, но которые абсолютно беззащитны перед циничными юридическими формулировками финтех-гигантов.

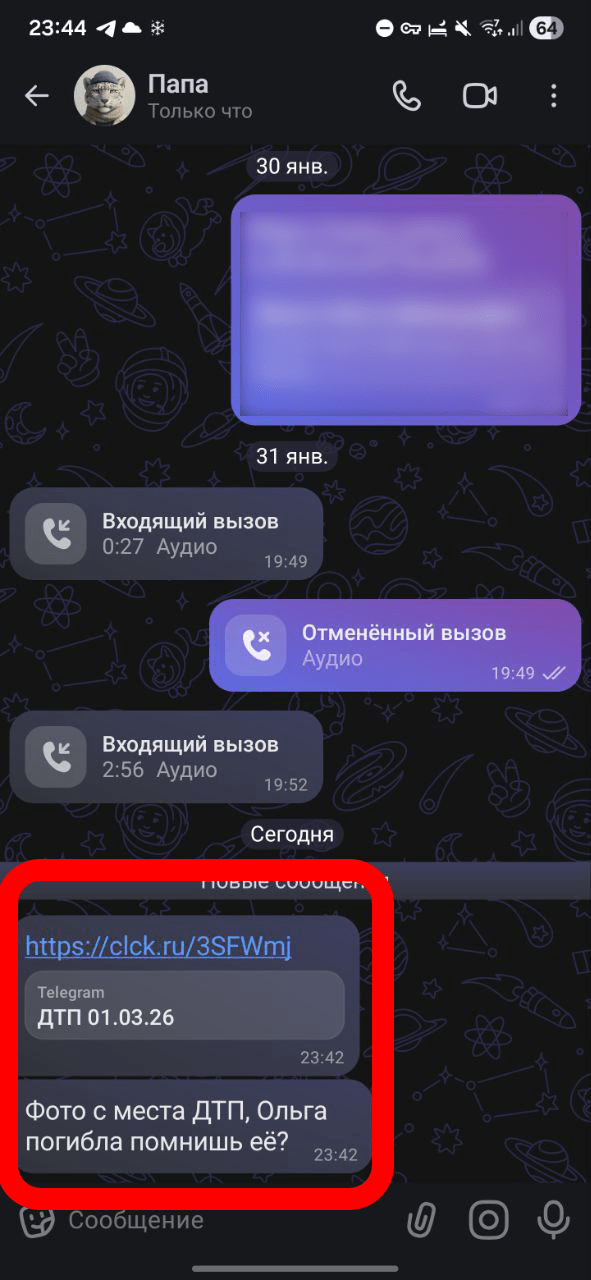

1. Точка входа: Вирус в мессенджере

2 марта 2026 года. Отцу в рабочий чат мессенджера МАХ приходит сообщение от коллеги: «Беда, знакомые попали в аварию, посмотри». Ссылка вела в Telegram, где предлагалось скачать .apk файл.

Отец, переживая за товарища, установил файл. Это был классический троян, про который писали последнее время в новостях. Телефон незаметно превратился в «зомби»: он читал СМС, видел коды подтверждения и мог рассылать спам по всей записной книжке. Мне самому пришло такое сообщение.

Троян рассылает спам, но уже после того, как покопался в банковских сервисах

2. Ночной рейд мошенников: Выживает только «Долями»

Ночью, около 23:00, пока отец спал, мошенники начали «простукивать» все финансовые сервисы:

1.Т-Банк: Пробовали оформить кредитные карты. ОТКАЗ. Система увидела «Самозапрет на выдачу кредитов», который я предусмотрительно установил родителям еще в 2025 году. Государственная защита сработала.

2.ВТБ: Мошенники вывели 15 000 ₽ с дебетовой карты, но при попытке следующих транзакций антифрод ВТБ заблокировал карту. Защита сработала.

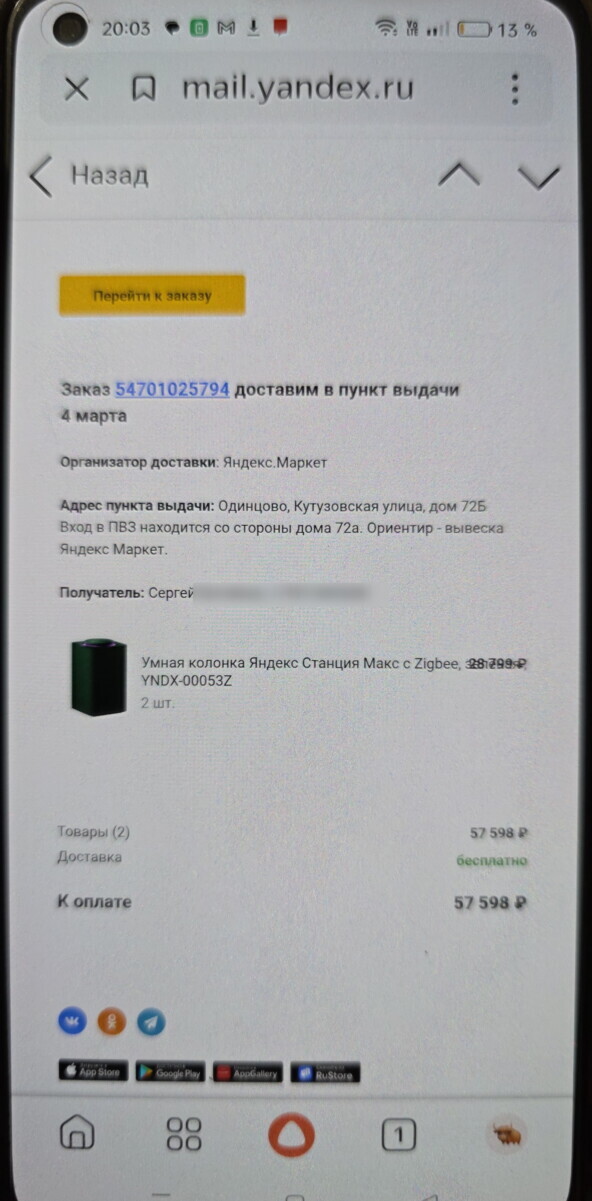

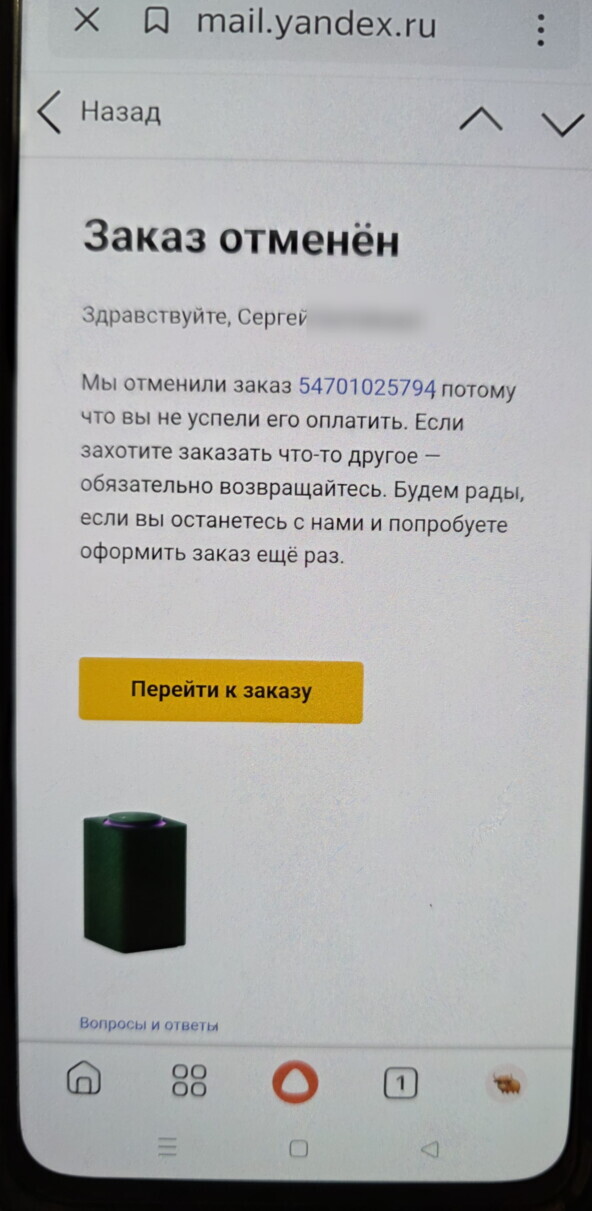

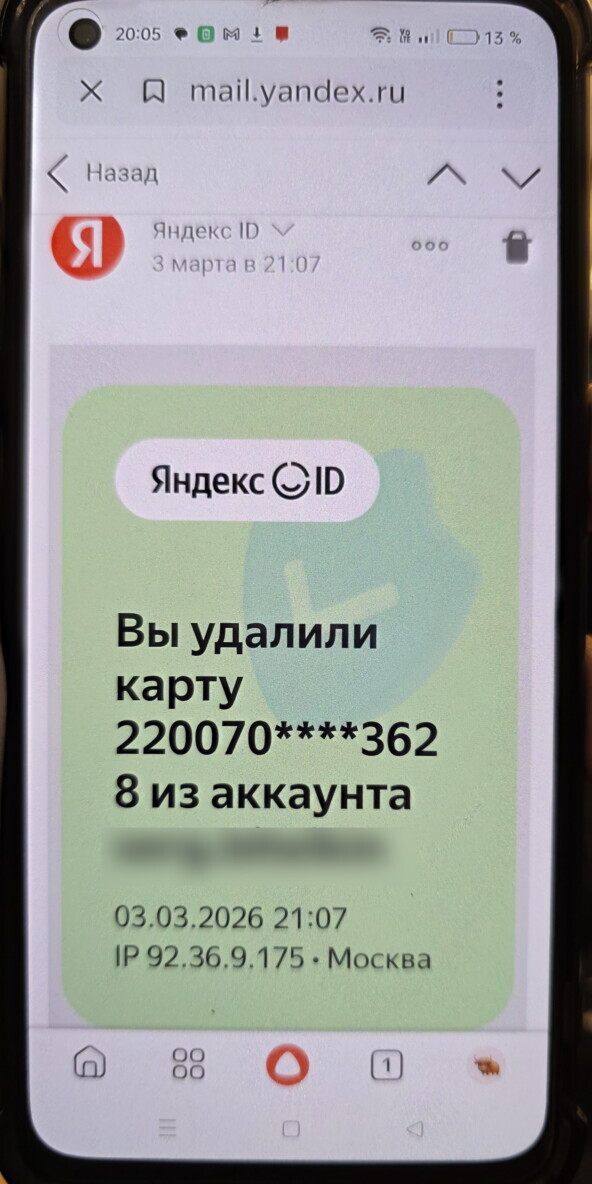

3.Яндекс.Маркет: Пытались купить две колонки «Дуо Макс» в рассрочку. Мошенники привязали какую-то свою карту, но заказ отменился (видимо, сработал внутренний скоринг Яндекса)

Попытка оформить заказ в Яндекс.Маркете с самовывозом в Одинцово

Отмена заказа

Мошенники отвязывают свою банковскую карту, с которой собирались сделать первый платеж

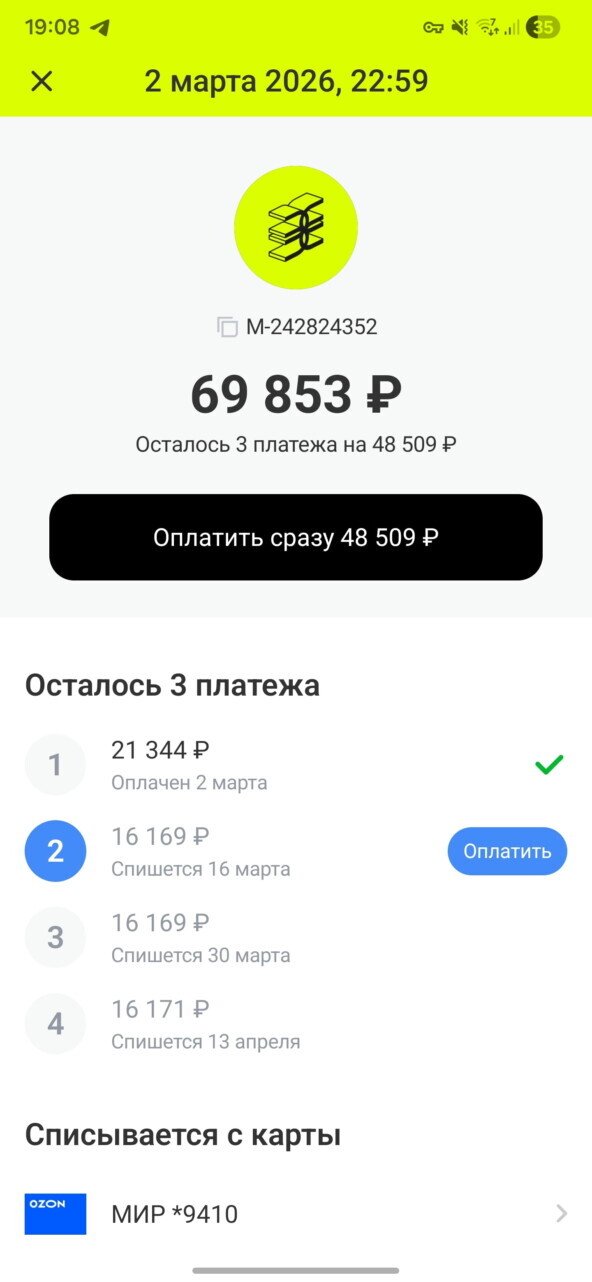

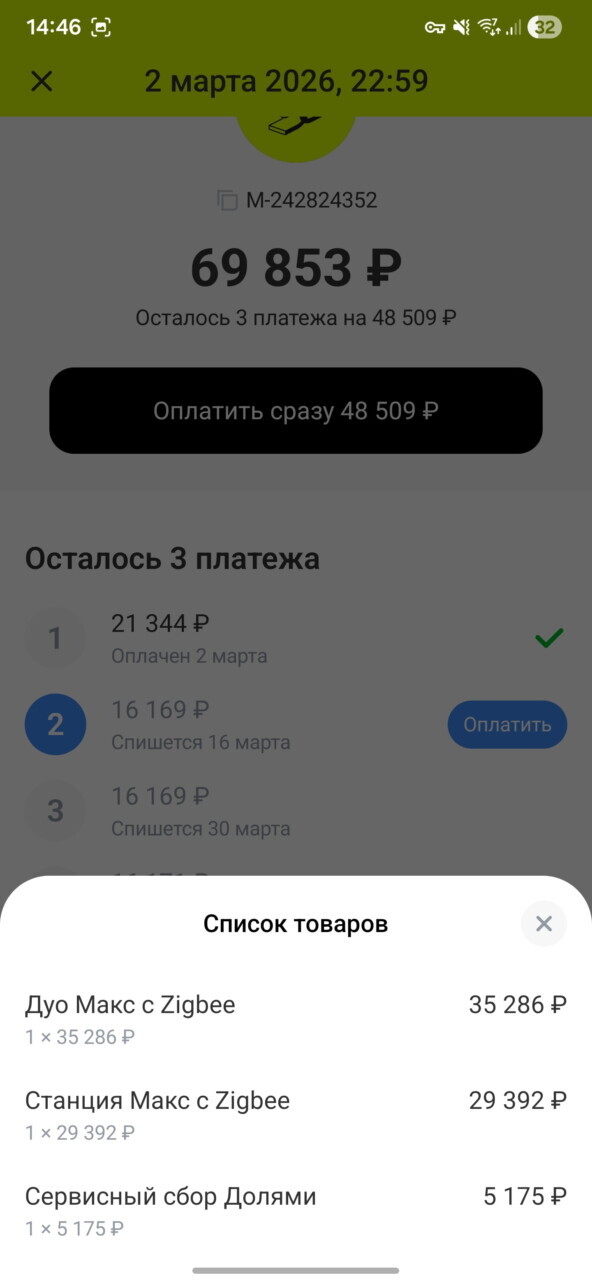

4.Сервис "Долями" (Т-Банк): УСПЕХ!Сервис «Долями» одобрил покупку на 69 853 рубля. Мошенники купили две топовые колонки Яндекса. Самое интересное: первый платеж в 21 344 рубля был списан с чужой карты "Озон Банка".

Мошенники оформили заказ в сервисе "Долями". Карта OZON отцу не принадлежит

Я не снимаю ответственности с отца: он совершил ошибку, установив вредоносный файл. Мне даже понятно, как мошенники смогли обчистить его дебетовую карту на 15 000 ₽ — они получили доступ к СМС. Но мне категорически непонятно другое: как при официально установленном самозапрете на выдачу кредитов система позволила навесить на человека долг в 70 000 ₽?

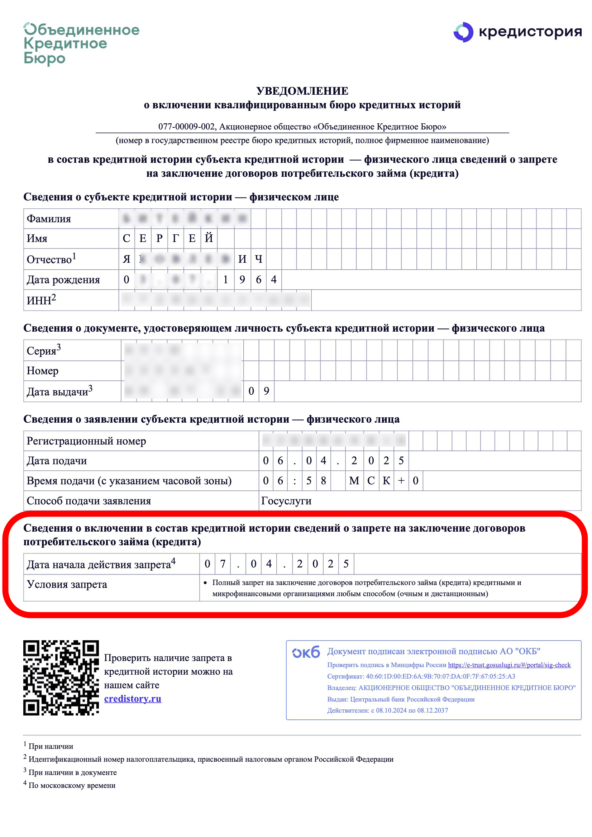

Выписка из БКИ об установке самозапрета на кредит 07.04.2025

Вопрос к комплаенсу «Долями»: почему ваша система позволяет оформить финансовое обязательство на одного человека, принимая оплату с карты абсолютно другого лица (скорее всего, тоже украденную)? Где ваш антифрод?

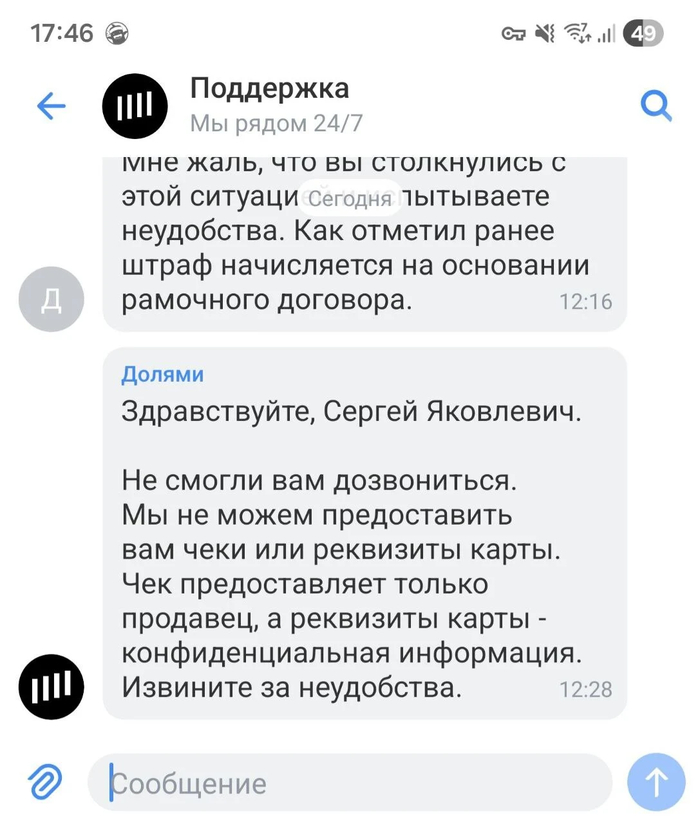

3. Ответ поддержки: «Идите в полицию, мы ни при чем»

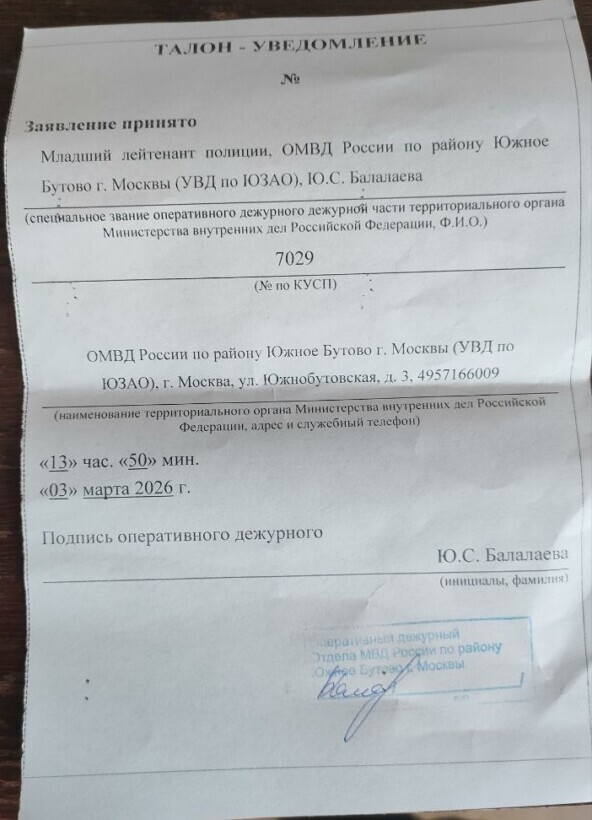

Отец сходил в полицию. Получил талон КУСП. Мы отправили его в Т-банк (инцидент №702645935).

Талон из полиции

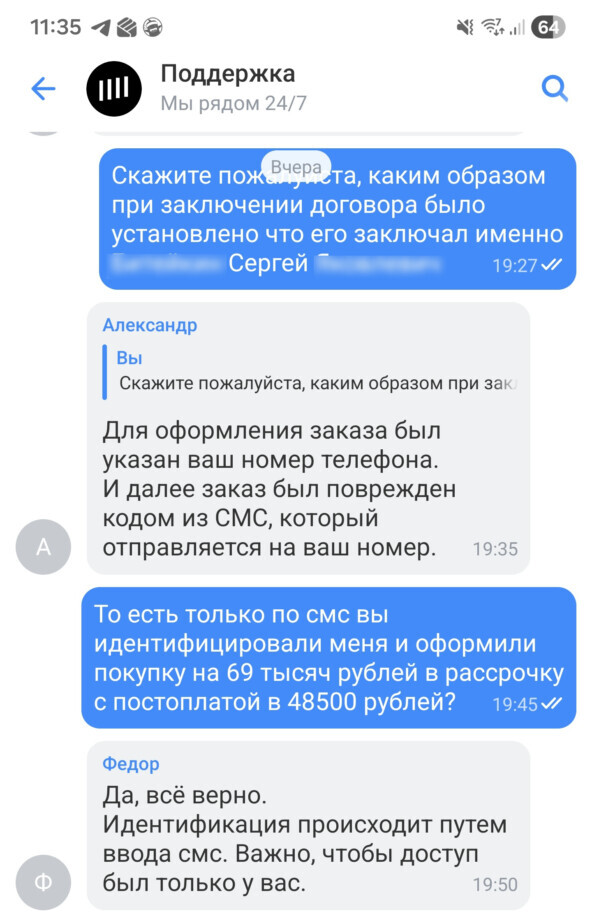

Итог: Спустя 2 недели ожидания и общения с поддержкой Т-Банк ответил: «Претензия не подтверждена. Оформление было через код из СМС. Платите или начислим штрафы».

То есть банк и сервис "Долями" признает: им достаточно СМС, чтобы повесить на 60-летнего человека долг в 70 тысяч, проигнорировав его официальный запрет на кредитование. Сегодня, 16 марта, пришло уведомление: «Оплатите 16 тысяч, иначе штраф».

KYC при оплате более 60 000 ₽ проводят только на основании кода из СМС

Вишенка на торте: я весь день пытался выбить из сервиса "Долями" элементарные документы: договор или чек. Ответ убил: у них ничего нет. Сделку оформили мошенники, оплатили её украденными деньгами с чужой карты, а у Т-Банка на руках нет ни единой бумажки, подтверждающей чистоту сделки. Зато у них есть «счетчик» штрафов и требование: "Просто отдайте нам 50 тысяч". То есть документов нет, но долг — есть. 👏

Ни чеков, ни договор

4. Юридическая эквилибристика: «Это не кредит, но штраф мы начислим»

Когда мы начали разбираться, поддержка «Долями» выдала базу, от которой веет запредельным цинизмом:

«Долями — это не кредит. Мы не проверяем самозапрет. Данные в БКИ не передаем».

Посмотрите на математику этого «не кредита» в чеке:

Колонка Дуо Макс — 35 286 ₽

Станция Макс — 29 392 ₽

Сервисный сбор «Долями» — 5 175 ₽

Сервисный сбор 5 175 ₽. Не перепутайте с кредитом

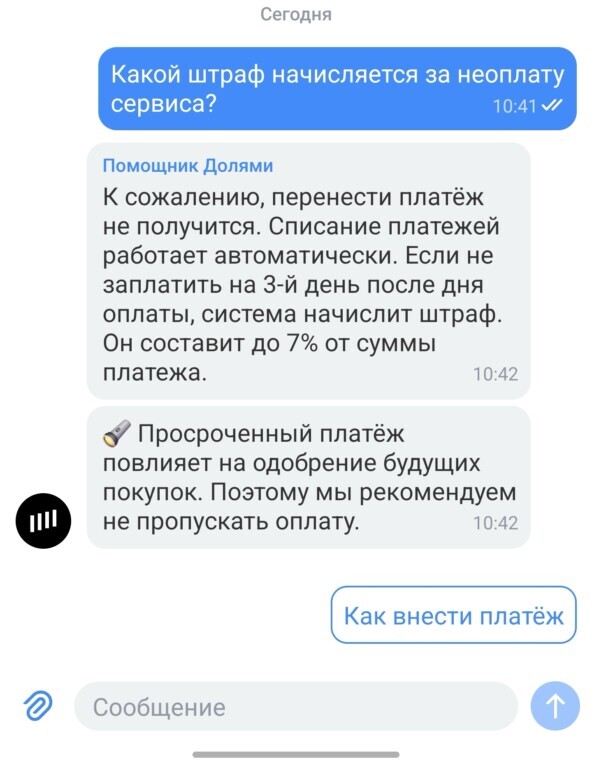

За полтора месяца (3 платежа раз в две недели) сервис берет более 10% от суммы. В пересчете на годовые — это конские проценты, которые и не снились обычным кредитам. Но юридически они называют это «сервисным сбором», чтобы обходить закон о самозапрете.

Штраф за просрочку 7% от суммы платежа. Но всё ещё "не кредит"

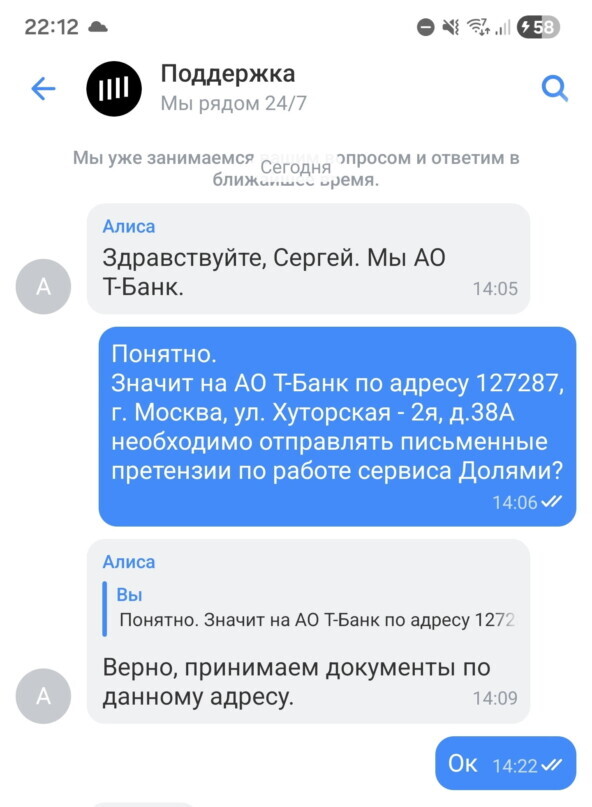

Логика сломана: Когда я спрашиваю, кому писать досудебную претензию — они отправляют в АО «Т-Банк». Т-Банк — это кредитная организация. Но продукт «Долями» внутри него — якобы нет. Удобно, правда?

Здесь поддержка говорит, что они не кредитная организация

Далее они просят отправоять письменные претензии в АО Т-Банк

5. Мой отец готов был сдаться. Я — нет.

Мой отец, узнав о долге, сначала впал в ступор, а потом сказал: «Сынок, может, я просто оплачу? Всё равно правды там не найдём».

Мне больно это слышать. Человек, который всю жизнь работал руками, готов отдать одну свою зарплату просто потому, что крупная корпорация нашла лазейку в законе и не хочет признавать дыру в своей безопасности. И даёт возможность использования для мошеннических действий.

Сколько таких обычных людей по всей стране прямо сейчас платит за колонки и телефоны, которые они не покупали? Сколько стариков отдают последние деньги, потому что «Долями» и прочие сервисы рассрочек — это якобы «не кредит»?

Отец с мужиками на работе

6. Итоги

Я не собираюсь оплачивать дыры в комплаенсе Т-Банка. Который оформляет кредиты в обход самозапрета. Я готовлю обращение по данной ситуации в суд и надзорные органы. Чтобы они присмотрели к данной схеме и оценили её законность.

Если вы или ваши близкие тоже столкнулись с тем, что на вас оформили «Долями» в обход вашего желания или самозапрета — напиши мне. Вместе мы подадим коллективный иск.