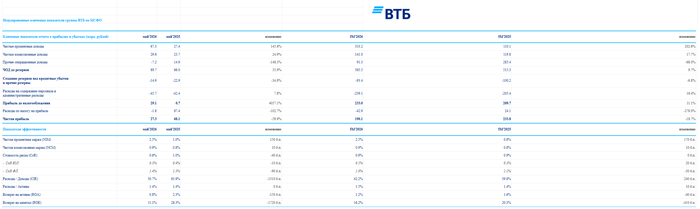

ВТБ отчитался за май 2026 г. — % маржа продолжает свой рост, банк использует налоговый и кредитный манёвр, но прибыль снизилась почему?

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за май 2026 года. Основной заработок банка приносит весомую прибыль, плюс банк использует налоговый эффект (платит по налогу на прибыль меньше из-за прошлых убыточных периодов) и кредитный манёвр (увеличивает достаточность капитала за счёт снижение кредитного портфеля физиков), но чистая прибыль снизилась из-за того, что в мае 2025 г. был применён налоговый эффект, который дал прибыль по расходу на налог в 67,3₽ млрд:

✔️ ЧПД: 67,3₽ млрд (+145,6% г/г)

✔️ ЧКД: 29,6₽ млрд (+24,9% г/г)

✔️ ЧП: 27,3₽ млрд (-59,9% г/г)

💬 Показатель чистой % маржи за май составил 2,5% (в прошлом году 1%, когда ставка была 21%). Банк только выигрывает от снижения ключевой ставки, по сути он бенефициар снижения ключа (ВТБ прогнозирует, что к концу года % маржа расширится к 3,2%).

💬 Комиссионные доходы показали рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей.

💬 Прочие операционные доходы показали убыток в -7,2₽ млрд (годом ранее +14,9₽ млрд). Такое снижение связано с тем, что у банка есть огромное кол-во золотых слитков и длинная ОВП (выигрывают от роста золота и ослабления ₽, но в мае цена золота снижалась, а рубль укреплялся).

💬 Кредитный портфель юридических лиц вырос до 18,2₽ трлн (+5,6% с начала года), портфель кредитов физических лиц сократился до 7₽ трлн (-3,3% с начала года). Банк продолжит секьюритизировать потребительские кредиты (используется кредитный манёвр, увеличение корпоративного портфеля и снижение физического, т.к. корпоративный потребляет меньше капитала).

💬 Отчисления в резервы составили -14,9₽ млрд (-34,9% г/г). Стоимость риска за май составила 0,6% (1% годом ранее), покрытие неработающих кредитов резервами за май снизилась на 330 б.п. до 148,3%.

💬 Расходы на содержание персонала и админ. расходы составили -45,7₽ млрд (+7,8% г/г), влияет присоединение Почта Банка.

💬 Расход по налогу на прибыль составил -1,8₽ млрд, вместо -7,275₽ млрд, налоговая ставка снизилась с 25 до 6,2%. ВТБ применяет налоговый эффект за прошлые убыточные года. Ещё одна статья, которая помогает прибыли.

💬 Общая достаточность капитала составила 10,5% (min допустимое значение с учётом надбавок — 10%).

📌 В этом году банк прогнозирует прибыль в 600-650₽ млрд, с учётом снижения ключевой ставки и продажи активов (остался гостиничный бизнес/Росгосстрах), то вполне могут достичь цели. После конвертации привилегированных акций в обыкновенные дополнительная эмиссия читалась (т.к. доля государства составила 74,4%), но нас уверяли, что такого не будет и нас опять надули. Если коротко, то допка проводится для финансирования партнёрства с группой RWB (начнут с 5% доли в ВБ Банке, он кстати, круто генерирует прибыль, но вопрос в цене) и развития основного бизнеса банка, допку выкатывают на максималках по открытой подписке — 6,29 млн акций по 87₽ (доля государство сократится до ~50%). Если разместить этот пакетик полностью выйдет 547,5₽ млрд, Пьянов утверждает, что больше половины они точно выберут, т.к. есть якорные инвесторы (зачем это покупать, если после отсечки, цена акции будет в районе 63₽, большой вопрос, то есть в голове надо держать возможное изменение параметров допки). Миноритариям нужно понимать, что с этой сделкой ухудшается див. потенциал, о payoute в 50% стоит забыть (25% от ЧП наше всё), с увеличением кол-во акций выплата тоже снизится (при прибыли в 650₽ млрд и кол-ве акций 12,9 млрд 25% от ЧП составит 12,6₽ на акцию в виде дивидендов, но макс. допка увеличит кол-во акций до 19,2 млрд, тогда получится 8,5₽). Цена акции сильно снизилась, и дивидендный потенциал вырос, даже при условии доп. эмиссии, но стоит ли покупать данного эмитента с его выкрутасами?

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor