Стиральная машина больше не путешествует по ванной

Антивибрационные подставки для стиральной машины на Али

Реклама: ООО «АЛИБАБА.КОМ (РУ)» ИНН: 7703380158

Антивибрационные подставки для стиральной машины на Али

Реклама: ООО «АЛИБАБА.КОМ (РУ)» ИНН: 7703380158

Когда я только стал заниматься автопарком, я думал: «Ну купили машину за 1,5 млн, катается и катается, какие ещё расчёты?». Через пару лет оказалось, что на бумаге у нас всё красиво, а по факту – машины ушатаны, денег на обновление нет, и бухгалтерия тихо меня ненавидит. В этом посте разберу, как я пришёл к нормальному расчёту амортизации автомобилей: без лишнего бухучёта, но так, чтобы и бизнесу, и налоговой было ок.

Я менеджер автопарка, который через свои ошибки понял, что «амортизация» – это не слово из учебника, а очень приземлённый инструмент: от него зависит, будет ли у компании деньги на замену машин и не придёт ли неожиданно налоговая с вопросами. Работаю с легковыми и грузовыми автомобилями, от «Газелей» до тяжёлых тягачей, и постоянно сталкиваюсь с тем, что владельцы вообще не понимают, как считать износ.

По-умному амортизация автомобиля – это когда вы не сразу списываете стоимость машины в расходы, а растягиваете её на несколько лет, пока автомобиль работает.

По‑человечески – вы купили машину за 1 500 000, она не «сгорела» в момент покупки, она зарабатывает для вас деньги 3–7 лет, и её стоимость по кусочкам уходит в затраты.

Зачем вообще заморачиваться:

чтобы понимать реальную себестоимость поездок и услуг;

чтобы не оказаться в моменте, когда все машины убитые, а денег на новые нет;

чтобы не переплачивать налог на прибыль, когда могли бы легально уменьшить базу.

Есть два параллельных мира: бухгалтерский учёт и налоговый.

В бухгалтерском учёте вы стараетесь показать реальный износ машины – как она стареет и дешевеет в жизни.

В налоговом – вы играете по правилам Налогового кодекса, который разрешает списывать стоимость по определённым нормам и иногда даже ускоренно.

Из-за этого может быть забавная ситуация: в бухучёте машина уже почти «обнулилась», а в налоговом ещё живёт и продолжает влиять на налог. Это важно понимать хотя бы на пальцах, чтобы не удивляться разницам в цифрах.

Тут правило простое, но многие промахиваются:

Начисление стартует с 1‑го числа месяца после того, как вы приняли машину на учёт как основное средство (и зарегистрировали в ГИБДД, если это авто).

Заканчивается – с 1‑го числа месяца после того, как вы её полностью списали или продали/вывели из эксплуатации.

Купили грузовик в мае, оформили – амортизация начинает капать с 1 июня. Не с даты оплаты, не «когда начали катать», а именно с момента постановки на учёт.

Самая частая ошибка – ставить всем машинам один и тот же срок «на глазок». На деле срок полезного использования завязан на тип авто, нагрузку и амортизационную группу по ОКОФ (это такая официальная классификация).

Очень грубо по практике:

легковые – обычно 3–5 или 5–7 лет;

лёгкие грузовики до 2 тонн – 3–5 лет;

средние грузовики 2–5 тонн – 5–7 лет;

тяжёлые грузовики и тягачи свыше 5 тонн – 7–10 лет.

Если вы ставите «10 лет» на машину, которая катается в дикой доставке по городу, вы просто рисуете себе красивую картинку, а по факту убиваете авто намного быстрее.

Чтобы не упираться лбом в ОКОФ, можно запомнить логику:

Третья группа – лёгкие грузовики до 2 тонн: разные «Газели», малотоннажные фургоны и пикапы. Срок 3–5 лет.

Четвёртая – 2–5 тонн: классические среднетоннажные ГАЗы и иностранцы для города, срок 5–7 лет.

Пятая – тяжёлые фуры и тягачи, КАМАЗы, МАЗы, тягачи под международку – 7–10 лет.

Я однажды поставил «слишком оптимистичный» срок для лёгких грузовиков – планировали катать 5 лет, а через 3 года фактически машины были убиты, и пришлось продавать дешевле и срочно искать деньги на замену.

Методов несколько, но в реальной жизни чаще всего встречаются:

линейный – когда списываете стоимость равными кусочками;

уменьшаемого остатка – когда в начале списывается больше, потом меньше;

по пробегу – когда привязываете амортизацию к километражу.

Выбор зависит от того, что вам важнее: простота, налоговая экономия или максимально честное отражение износа по факту.

Суть линейного метода – вы делите стоимость машины на срок службы и списываете одинаковые суммы каждый месяц.

На пальцах:

стоимость авто: 1 500 000 руб.;

срок – 5 лет, это 60 месяцев;

норма амортизации: 100% / 60 = 1,67% в месяц;

ежемесячно: 1 500 000 × 1,67% ≈ 25 050 руб.;

за год получится около 300 600 руб.

Плюсы: просто, понятно, не надо городить сложные таблицы, бухучёт и налоговый учёт обычно не конфликтуют. Минус – не всегда отражает реальный износ: многие машины «умирают» быстрее в начале.

Если вам важно быстрее списать большую часть стоимости (например, чтобы в первые годы снизить налог на прибыль), используют метод уменьшаемого остатка. Формула в жизни выглядит так: каждый год вы берёте остаток стоимости, умножаете на норму амортизации и на коэффициент ускорения.

Пример:

машина за 2 000 000 руб.;

срок службы 5 лет, норма 20%;

коэффициент ускорения 2 (налоговый кодекс позволяет до 3).

Тогда:

1‑й год: 2 000 000 × 20% × 2 = 800 000 руб.;

2‑й год: (2 000 000 – 800 000) × 20% × 2 = 480 000 руб.;

дальше суммы станут меньше, потому что база – остаток.

Плюс – очень вкусно для налога в начале. Минус – нужно аккуратно считать и понимать, что в поздние годы амортизация будет «худой».

В транспорте чаще всего убивает машину не календарь, а километры. Поэтому многие считают амортизацию «на 1 км пробега».

Формула простая:

амортизация на 1 км = стоимость авто / плановый пробег за весь срок жизни.

Пример: грузовик стоит 3 000 000 руб., ожидаемый пробег за срок службы – 600 000 км.

На 1 км выходит 3 000 000 / 600 000 = 5 руб. амортизации.

Если за месяц машина прошла 10 000 км, амортизация за месяц – 50 000 руб.

Так вы сразу видите реальную себестоимость километра: топливо + водитель + ремонт + амортизация.

Если хочется глубже покопаться именно в расчётах на 1 км, я в своё время опирался на один подробный разбор с примерами для нового и подержанного авто – там всё разложено по шагам без лишней теории. Подробный разбор расчёта амортизации автомобиля на 1 км пробега.

Из того, что я видел у себя и у коллег:

Ставят нереалистичный срок службы «чтобы красивее были цифры» – по документам авто ещё молодое, в реальности – металлолом.

Игнорируют пробег: легковушка, которая мотается по 60 000 км в год, списывается так же, как та, что ездит только до офиса.

Не пересматривают срок, когда режим эксплуатации меняется (например, перевели машину с города на тяжёлые междугородние рейсы).

Считают «для налоговой», но не используют эти цифры для управленческих решений – в итоге тарифы и цены не покрывают реальный износ машин.

Если у вас есть автопарк (даже из 1–2 машин), вот что имеет смысл проверить:

Понятно ли, по какому методу считается амортизация каждой машины.

Реалистичен ли срок полезного использования, учитывая нагрузку, пробег и условия.

Совпадает ли управленческое понимание «когда машина морально устареет» с тем, как она списывается на бумаге.

Используете ли вы пробег хотя бы как внутренний ориентир для износа.

Заложена ли амортизация в ваши цены/тарифы, чтобы потом не искать деньги «из воздуха».

Амортизация автомобиля – не только про бухгалтерию, а про очень практичный вопрос: хватит ли вам денег нормально обновлять машины, когда они начнут сыпаться. Если разобраться один раз, выбрать адекватный срок службы и метод расчёта, потом все решения по автопарку принимаются намного спокойнее.

Шакалов с детства учат одному: нападай первым. Если ударили — бей в ответ, но лучше бей до того, как ударят тебя. Обвиняй жертву — она сама виновата, что подвернулась. Никогда не признавай, даже если прижали к стене. Признание = проигрыш.

«Хороших мальчиков» учат другому: будь добрым, объясняй, ищи справедливость. Договорись. Докажи. Заслужи.

И всю жизнь эти «хорошие мальчики» выходят на ринг с шакалами и удивляются: почему я проигрываю? Я же всё делаю правильно!

Ответ: потому что у вас разное оружие.

Шакал выходит с кастетом. Ты выходишь с «Кодексом чести» в мягкой обложке. Шакал бьёт в пах, пока ты раскланиваешься. Шакал кричит «он первый начал», пока ты собираешь документы.

Это не «сила характера». Это принципиально разные виды оружия.

Я говорил: «Любая ваша энергия, потраченная на его анализ, — это его победа».

Но это противоречит моей же практике. Я потратил годы на анализ шакалов — и победил.

Разница — в цели.

❌ Анализ как оправдание («почему я не ответил?») — бесконечная жвачка, питание для шакала.

✅ Анализ как создание теории («как устроен механизм?») — создание оружия.

Четыре уровня анализа:

Уровень 1. Морфология («Архетип: Шакал»)

Здесь мы даем:

происхождение (пограничье, «чужой среди своих»);

миссию (поиск болевых точек);

внешние маркеры (улыбка без глаз, страх разоблачения);

вирус, который переносит.

Уровень 2. Физиология («Почему Шакал безнаказан»)

Вскрытие системного иммунитета:

он не бунтарь, а слуга Системы;

он живой щит для «смотрителей»;

он диагностический инструмент.

Уровень 3. Микро-механика («Ловля на словах»)

Пошаговый протокол атаки:

Слово-крючок.

Извращение смысла.

Создание якоря.

Нагнетание и контроль.

Уровень 4. Противоядие

Диагностика.

Изоляция.

Вакцина (знание о проекции).

Архив эпизодов.

И главное: выход из изоляции как единственное радикальное средство.

___________________________

Михаил Галустян

Галустян в этом контексте — воплощение архетипа: вечный шут, который смешит толпу, но сам себе не свой. Его персонажи из «Нашей Раши» (Равшан, Джамшут, Борода) — это социальные низы, над которыми смеются, но которых боятся. Я, умудрённый опытом, сразу считал в нём эти черты

В таких шоу, как «Вопрос ребром» (2022) и у Ксении Собчак, он показывает мастерство речевой стратегии, амортизации неудобных вопросов. Умение не отвечать по существу, но при этом заслуживать у зрителя уважение и принятие. Это выглядит так:

— Михаил, вы наступили мне на лицо ботинком.

Михаил: — Наверное, да. Но что считать ботинком, а что — лицом? Может, это и маска, может, вы еще спасибо скажете.

— А хорошо ли наступать на ноги?

Михаил: — Хорошо. Но на каком основании вы к этому пришли?

Это и есть дрессировка, когда вас делают удобным и реагирующим на сигналы.

Иван Ургант дал еще более яркий пример ухода от неудобных и вполне здравых вопросов — когда его спросили, зачем он пригласил порноактрису Сашу Грей на центральное телевидение в прайм-тайм.

После долгих препирательств он ответил:

«Да, я тогда был молод, может быть, действительно. Мы делаем то, что делаем; жизнь непостоянна. Может, сейчас бы я поступил по-другому. Но кому от этого стало хуже?»

У него вообще много подобных подозрительных акций в карьере, поэтому его кейс мы пока оставим как есть.

Что мы поняли из вышесказанного:

— Шакал не нарушает правила — он использует отсутствие правил (Ургант приспособленец)

— Система не наказывает его, потому что он действует в её серой зоне.

— Его оружие — не грубость, а извращение нормального языка.

— Жертва тратит энергию не на сопротивление, а на попытки доказать, что она нормальна

У «славных парней» в голове создается «комната». Он ведет диалог с позиции ребенка, доказывает агрессору, что тот агрессор, — а в этот момент агрессор проводит апперкот, пока ты собираешь улики и факт-чекинг. Агрессор кричит: «Он сам виноват!». Он стареет, становится толстым дяденькой, спивается, — а ты всё еще думаешь: «Что произошло?».

Принцип, который вы и себе можете взять:

«Даже если я в другом человеке вижу то, за что его можно ударить, я выбираю с ним дружить».

Ваша задача — не победить. Ваша задача — выйти из комнаты и жить по своим правилам и внутренним пониманием.

Живите тем, что видите и чувствуете как истину, даже не облекая это в слова.

Особенно — не облекая в слова, которые он сможет извратить.

Телеграм, ВКонтакте, Дзен, Макс — площадок становится все больше, а вот внимание аудитории по-прежнему ограничено. Что делать? Продвигать!

На Пикабу можно рекламировать свои каналы прямо в лентах сайта. Находите новую аудиторию и получайте живые переходы без сложных рекламных кабинетов.

Подойдет для:

авторских и экспертных блогов

бизнеса

медиа и новостных каналов

мемных и развлекательных сообществ

Запускается просто: добавляете ссылку, пишете заголовок и краткое описание и выбираете географию для показов. А дальше о вашем канале узнают тысячи пользователей Пикабу!

Если кому надо, вот на Али, на Яндекс Маркете

Подписывайтесь на наше сообщество на Пикабу Стройка. Интересные решения

Скачать бесплатно этот калькулятор можно ТУТ. Внизу статьи.

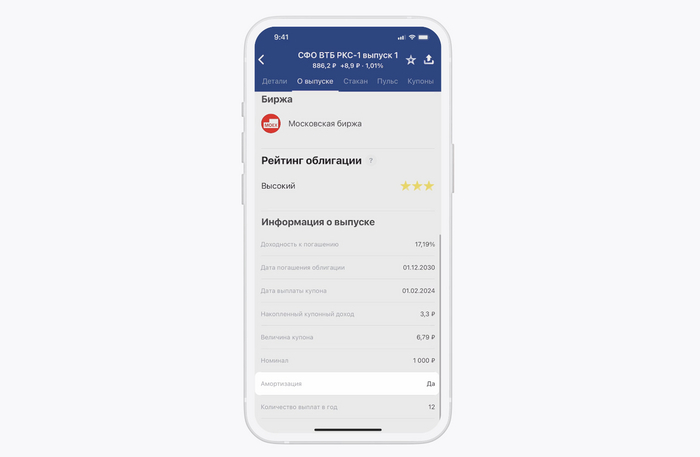

Как можно заметить, облигации с амортизацией часто (но не всегда) дают более высокую доходность облигаций. Доходность как купонную, так и YTM — доходность к погашению, учитывающую реинвестирование купонов и амортизационных выплат, а также изменение стоимости облигации.

Например, если посмотреть на топ облигаций от РБК с высокой доходностью и высоким рейтингом, многие из них с амортизацией.

Амортизация — параметр облигации, говорящий о том, что номинальная стоимость возвращается не целиком в дату погашения, а частями вместе с выплатой купонов. В дату погашения такой облигации придёт купон и последняя часть номинала. Каждая частичная выплата уменьшает номинал облигации, и следующие купоны будут считаться в процентах уже только от непогашенной части номинала — то есть сумма купона в рублях тоже будет уменьшаться.

Чтобы понять, когда хороша амортизация, а когда плоха, стоит в первую очередь понимать, как меняется YTM в зависимости от ДКП. И тут всё предельно просто.

При ужесточении ДКП (рост ставки ЦБ или её поддержка на высоком уровне с целью приведения инфляции к таргету) амортизация играет на руку инвестора — реинвестировать купоны и амортизационные выплаты можно на более выгодных условиях, с большей доходностью.

При смягчении ДКП (снижение ставки ЦБ или её поддержка на низком уровне, когда инфляция находится вблизи целевого уровня) амортизация будет играть против инвестора. Реинвестировать купоны и амортизационные выплаты придётся с меньшей доходностью.

Таргет ЦБ — 4% инфляции. Достигается он примерно так же редко, как можно встретить золотую рыбку в Клязьме. Поэтому с определённой степенью вероятности, пока инфляция не догонит девальвацию, ставка будет высокой. Но она будет становиться ниже нынешних 16%. Рано или поздно. Так-то в последние годы инфляция в среднем в районе 8%. ЦБ ведёт себя, как девушка, которую спрашивают, сколько у неё было парней. Смело делит реальность пополам.

Но вернёмся к амортизации. При смягчении ДКП есть шанс реинвестировать добрую половину (большую, если повезёт, и меньшую, если не повезёт, половину, так как в нашей системе координат половины не одинаковые) купонов и амортизационных выплат под меньшую доходность, чем она на данный момент. В отличие от облигаций без амортизации, реинвестировать придётся большие суммы. Вот и весь секрет.

Верите в жёсткую ДКП — амортизация ваш друг. Не верите — тогда враг.

Ну и не стоит забывать про ещё одно волшебное свойство амортизации. Она уменьшает кредитный риск, потому что основная сумма долга погашается постепенно, а не в конце срока, когда риск дефолта существенно возрастает. Соль в том, что при высоких ставках снижение дюрации — это бальзам на рану. Именно поэтому нельзя однозначно сказать, что амортизация — это плохо при высоких ставках. Это win-win для инвестора и для эмитента. Но доходность YTM может подустать.

Подписывайтесь на мой телеграм-канал ↗ инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Уважаемые Пикабушники!

Сложилась такая ситуация, что нужно использовать своё легковое авто для работы.

Оплата происходит по километражу. Сразу оговорюсь - это не заработок на авто, а именно компенсация за использование транспорта.

Сколько то платили, и ладно. Ныне цены изменились. Естественно есть ощущение того, что раз в 2 года индексировать денюжку - не комильфо. Но что есть, то есть.

Сейчас столкнулись с тем, что внезапно старая методика, предложенная нашим руководством не подходит. Из неё каким-то образом складывалась сумма меньше 15р/км.

Нужно конечно поднимать, но ! Почему не 50р/км? Или 150?

Условно как понять справедливую стоимость компенсации?

Наши топ-менеджеры кратки - считать по старому уже неправильно. А как по новому - сами не знаем, поэтому давайте ГОСТ смотреть.

А его внезапно и нет.

Для расчета пусть будет Гранта.

Опять же - фактическая амортизация и бухгалтерская - разные понятия.

Есть ли какие либо методички для рассчёта?

Для той же резины нашли такое:

https://www.consultant.ru/document/cons_doc_LAW_115633/

РД 3112199-1085-02. Временные нормы эксплуатационного пробега шин автотранспортных средств" (утв. Минтрансом РФ 04.04.2002) (вместе с "Классификацией автотранспортных средств") (с изм. от 07.12.2006)

исходя из этого, хотя бы понятно, что резина ездит 45000км. Условно берём покрышку за 10'000 и рассчитываем, что 0.89руб это только резина. Без запаски.

Сейчас смешно будет - а норма расхода омывайки?

Или к какому пробегу можно сказать - вот данное авто уже нецелесообразно ремонтировать - и пора в утиль?

Тот же АвтоВАЗ предлагает 120'000км эксплуатации. Или 8 лет. Но при этом двигатель той же гранты способен и 200'000 проехать.

Ни у меня , ни у коллег нет полного представления сложившейся ситуации. Но есть понимание того, что ездят то за наш счёт.

Какими документами руководствоваться для расчета стоимости километра пути?