Взял машину в кредит, платил исправно без задержек 3 года. По семейным обстоятельствам переезжаю в другую страну. Пошел в банк, чтобы взять разрешение на продажу. Но они отказали... Мол либо платите как раньше, либо полностью гасите ( столько у меня нету) либо никак. И что делать ? Машина в залоге , а покупателя который согласился сначала долг погасить, потом оформляться не найти:(

Десятилетними могут быть не только ОФЗ, но и обычные корпоративные облигации средненького рейтинга. На охоту за деньгами инвесторов вновь выходит столичный ПР-Лизинг.

Купон обещают заманчивый — аж до 20%! Что кроется за этими обещаниями? Давайте смотреть.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🚐Эмитент: ООО «ПР-Лизинг»

ПР-Лизинг — средняя по размеру универсальная лизинговая компания. Специализируется на продаже в лизинг широкого спектра имущества: от легкового транспорта до высокотехнологичного оборудования и недвижимости.

«ПР» расшифровывается как «Простые решения». Компания является крупнейшим активом холдинга «Симпл Солюшнз Кэпитл», куда помимо нее входит ещё десяток компаний.

Занимает 27-е место в рэнкинге Эксперт РА среди всех российских ЛК по итогам 1 кв. 2026 г. Компания рассматривает возможность выхода на IPO.

⭐Кредитный рейтинг: BBB+ «стабильный» от АКРА (август 2025), BBB+ «развивающийся» от Эксперт РА (апрель 2026). Любопытно, что рейтинг владельца компании (инвестгруппы «Симпл Солюшнз Кэпитл») на 2 ступени хуже: всего BBB-.

Штат за 2025 год резко сократился со 114 до 77 человек. Конечный собственник (физлицо, связанное с ее менеджментом) в отчетности не раскрывается.

💼В обращении 4 рублёвых фикса общим оставшимся объемом 5,7 млрд ₽ и прошлогодний долларовый выпуск 3Р1. В течение 2024-2025 гг. компания активно выкупала свои бонды с рынка по добровольным офертам. Выпуск 1Р3 на 400 млн погашается уже 7 июля, очевидно в т.ч. под его рефинанс и берётся новый займ.

👉Предыдущий рублевый выпуск 2Р3 тоже размещался на 10 лет, и на него я также делал обзор.

Облигации ПР-Лизинг на Мосбирже. Данные от 29.06.2026. Источник: сайт Мосбиржи

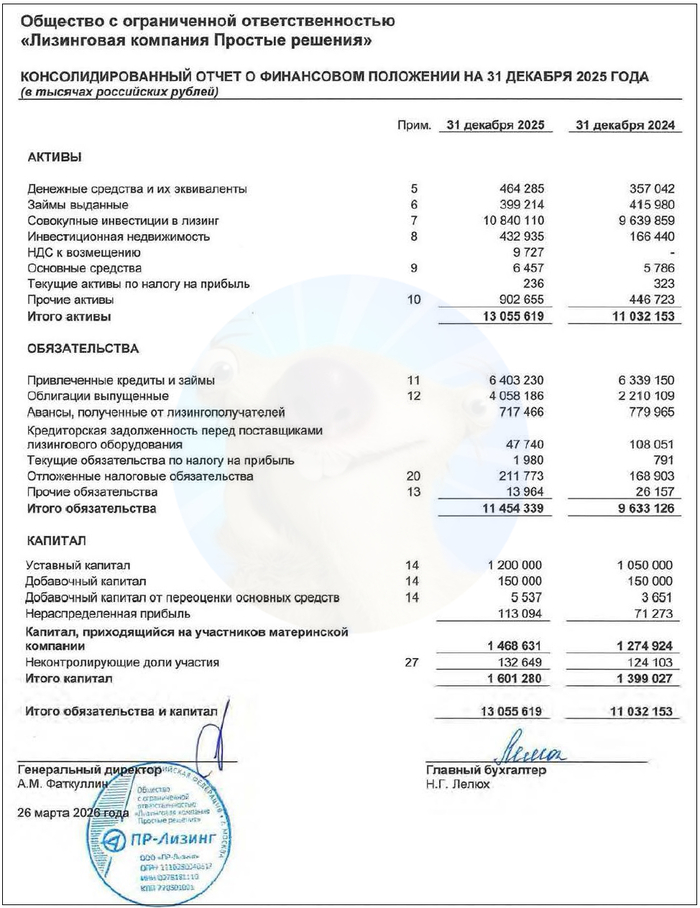

📊Финансовые результаты ПР-Лизинг

Смотрим ключевые цифры из отчета по МСФО за 2025:

🔼Чистые инвестиции в лизинг: 9,17 млрд ₽ (+19,4% за год). Сделка по приобретению ООО «ЮниКредит Лизинг» поддержала рост портфеля.

👉Чистый процентный доход: 534 млн ₽ (-1% г/г). После вычета резервов осталось 452 млн ₽ (-13,2% г/г). Общие и административные расходы почти не изменились, но зато сильно выросли процентные расходы — сразу на 50%, до 1,7 млрд ₽.

🔼Чистая прибыль: 200 млн ₽ (+80% г/г). Рост почти в 2 раза впечатляет, хотя тут есть эффект низкой базы 2024 года.

💰Собств. капитал: 1,6 млрд ₽ (+14,5% за год). Активы подросли на 23% до 13,4 млрд ₽. На счетах 464 млн ₽ кэша (в конце 2024 было 357 млн ₽).

🔺Кредиты и займы: 10,5 млрд ₽ (+22,4% за год). Долговая нагрузка по показателю Чистый долг / Капитал около 6,2х — выше средней по отрасли (годом ранее было 5,9х). Доля капитала в активах снизилась с 12,8% до 11,9% (средний показатель по отрасли — 15%).

Источник: отчет ООО «ПР-Лизинг» по МСФО за 2025

⚙️Параметры выпуска

● Название: ПРЛиз-003Р-02 ● Номинал: 1000 ₽ ● Объем: от 1 млрд ₽ ● Купон: до 20% (YTP до 21,94%) ● Выплаты: 12 раз в год ● Срок: 10 лет (3600 дней) ❗ Оферта:пут через 2,5 года ● Амортизация: нет ● Рейтинг: BBB+ от АКРА и ЭкспертРА ● Выпуск для всех

🚛Итак, ПР-Лизинг размещает фикс на 10 лет объемом от 1 млрд ₽ с ежемесячным купоном, без амортизации и с офертой спустя 2,5 года.

✅Хорошие операционные показатели. ЧИЛ, лизинговый портфель и чистая прибыль уверенно растут. Объем денежных средств на счетах увеличился на 30% за год.

⛔Ухудшение качества портфеля. Резервы под обесценение выросли с 19,6 млн до 35,8 млн ₽ по лизинговому портфелю (+82%) и с 11 до 73 млн ₽ по прочим финансовым активам (+571%). Реструктурированы договоры 9 лизингополучателей на сумму 632 млн.

⛔Высокая долговая нагрузка. Чистый долг в 6,2 раза превышает собственный капитал, а отношение ЧД к EBITDA примерно на уровне 5x. Это выше комфортного уровня для лизинговых компаний (обычно 3-4x). Покрытие процентов ICR ~1,15x.

⛔Отраслевой риск. Весь лизинговый рынок сейчас в жо... под сильным давлением: спрос просел, б/у техника и оборудование снижаются в цене, активно идут реструктуризации долгов клиентов, которые «не шмогли».

💼Вывод: ПР не самый финансово здоровый лизинг, мягко говоря, однако и прям чего-то страшного я по открытым данным не накопал. Но по сравнению с прошлым годом экономическая устойчивость эмитента явно просела. Эксперт РА отмечает снижение качества активов и рост концентрации портфеля на крупных лизингополучателях.

Доходность отражает рискованность выпуска, хотя на нынешнем рынке она не сильно-то и впечатляет. Но если вы смелый-ловкий-умелый, то в качестве диверсификации портфеля ВДО можете рискнуть и добавить на небольшую долю. Только помните про оферту на 31-м купоне, после которой эмитент может пересмотреть ставку.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Всем привет. На связи Евгений, налоговый консультант. Сегодня разберем вопрос, который, как мне кажется, каждый второй начинающий ИП задает себе в голове, но стесняется спросить вслух. Звучит он примерно так: «Это же мои деньги, я их заработал, налоги заплатил. Почему я не могу просто взять и снять их со счета? И вообще, могу ли я купить на эти деньги себе шашлык, жене духи или путевку в Турцию, или меня за это посадят?»

Как ИП снять деньги со своего расчетного счета и не получить блокировку от банка

Спойлер: не посадят. Более того, вы имеете полное право делать с этими деньгами что угодно. Но есть нюансы, из-за которых ИП годами ходят вокруг своего счета как вокруг минного поля. Разбираемся.

Главное, что нужно запомнить

Деньги на расчетном счете ИП — это его личные деньги. Точка. В отличие от ООО, где есть разделение на имущество компании и имущество учредителя, у ИП такого разделения нет. Гражданский кодекс прямо говорит: собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия. Вы и есть это физлицо, а физлицо и есть вы как ИП.

Поэтому, сняв деньги со своего расчетного счета, вы можете тратить их на что угодно: личные нужды, покупку машины, отпуск, подарки родственникам, тот же шашлык. Никакого НДФЛ при этом не возникает, потому что вы не можете сами себе выплатить доход и сами себе его обложить. Это позиция Минфина и налоговой, она давняя и устойчивая.

Но сначала — налоги. Снимать деньги можно и нужно после того, как вы заплатили все обязательные платежи: налог по вашей системе налогообложения, страховые взносы за себя, взносы за сотрудников, если они есть. Не потому что это прямое требование закона о снятии наличных, а потому что иначе у вас копится недоимка, а вместе с ней — блокировка счета и проблемы.

Три способа снять деньги

Способ первый. Банковская карта. Самый популярный и очевидный вариант. Вы заключаете с банком договор, вам выпускают бизнес-карту, привязанную к расчетному счету, и вы снимаете деньги в банкомате или оплачиваете покупки напрямую. Удобно, быстро, не нужно ходить в отделение. Но банк устанавливает лимит на снятие в сутки и месяц, и комиссии по бизнес-картам обычно выше, чем по обычным зарплатным.

Способ второй. Денежный чек через кассу банка. Классика, которой пользовались еще при Союзе. Вы оформляете чек (сейчас чаще всего это электронная заявка через клиент-банк), приходите в отделение, и кассир выдает вам наличные по расходному кассовому ордеру. Минус — нужно физически идти в банк, плюс — комиссии обычно еще выше, чем по карте.

Способ третий. Перевод на свою личную карту физлица. Схема простая: вы делаете платежку с расчетного счета ИП на свой личный счет физического лица с назначением платежа вроде «перевод собственных средств» или «перевод личных денежных средств», деньги приходят на личную карту, и дальше снимаете или тратите как обычный человек. Комиссия за такой перевод зависит от тарифа вашего банка — где-то это бесплатно в пределах определенного лимита, где-то берут процент.

Где начинаются проблемы

Проблема номер один — 115-ФЗ. Это закон о противодействии отмыванию доходов и финансированию терроризма, и именно из-за него у ИП чаще всего блокируют счета. Банк по закону обязан контролировать подозрительные операции, и снятие наличных — одна из самых подозрительных операций с точки зрения финмониторинга. Особенно крупные суммы, особенно регулярно, особенно если вы только что открыли счет.

Что триггерит банк: — снятие наличных сразу после поступления крупной суммы от контрагента; — регулярное снятие денег под ноль, так что на счете почти ничего не остается; — суммы, которые не соответствуют масштабу вашего бизнеса (вы ИП на патенте с одним точкой шаурмы, а снимаете по миллиону в неделю); — обналичка через цепочку переводов между своими счетами.

Если банк заподозрил неладное, он может запросить документы, приостановить операции, а в худшем случае — отказать в проведении операции и расторгнуть договор. Попасть в черный список ЦБ — это потом проблема открыть счет в любом другом банке.

Как себя обезопасить: не снимайте все под ноль, оставляйте деньги на счете для уплаты налогов и расчетов с контрагентами, не делайте снятие сразу после поступления оплаты от клиента, имейте экономическое обоснование крупных сумм.

Проблема номер два — комиссии. Банки прекрасно понимают, что ИП часто выводят деньги наличными, и закладывают это в тарифы. Комиссия за снятие наличных по бизнес-карте может доходить до 2-3%, за перевод на личную карту — от 0 до 1,5%, за снятие через кассу — еще больше. Прикиньте заранее, сколько вы потеряете на комиссиях при своем обороте, и сравните тарифы. Иногда выгоднее сменить банк или тариф.

Проблема номер три — лимиты. У каждого банка есть суточный и месячный лимит на снятие наличных и на переводы. Если вам нужно снять крупную сумму, например, на покупку автомобиля, лучше заранее предупредить банк и запросить повышение лимита. Иначе операция просто не пройдет.

Чего делать точно не надо

Не пытайтесь обмануть 115-ФЗ дроблением сумм. Схема «сниму сегодня 400 тысяч, завтра 400 тысяч, чтобы не попасть под порог» работает ровно до тех пор, пока алгоритмы банка не заметят паттерн. А они замечают очень быстро.

Не указывайте в назначении платежа ложные цели. Если вы снимаете деньги на личные нужды, так и пишите. Некоторые ИП по старой памяти пытаются оформить снятие как «выплату зарплаты себе» или «возврат займа» — это лишние вопросы и возможные проблемы с налогами.

Не используйте счет ИП как транзитный. Получил — сразу снял. Для банка это красный флаг. Деньги должны какое-то время полежать, с них должны быть уплачены налоги, должны быть проведены обычные хозяйственные операции.

Что в итоге

ИП может снимать деньги со своего расчетного счета на любые цели, включая личные. Это его законное право, и никакой налоговой ответственности за это нет. Но банки не дремлют, и 115-ФЗ работает жестко. Поэтому снимайте деньги с умом: платите сначала налоги, не обналичивайте под ноль, не дробите суммы, выбирайте тариф с адекватными комиссиями и держите в голове лимиты.

Тогда ваши деньги будут вашими деньгами, а не поводом для беседы с финмониторингом банка.

А как вы обычно выводите деньги со своего ИП-счета? Какой способ для вас самый удобный и дешевый? Были ли у вас случаи, когда банк блокировал операцию или запрашивал документы по снятию наличных? Делитесь опытом в комментариях, давайте соберем реальную картину по разным банкам.

Телеграм, ВКонтакте, Дзен, Макс — площадок становится все больше, а вот внимание аудитории по-прежнему ограничено. Что делать? Продвигать!

На Пикабу можно рекламировать свои каналы прямо в лентах сайта. Находите новую аудиторию и получайте живые переходы без сложных рекламных кабинетов.

Подойдет для:

авторских и экспертных блогов

бизнеса

медиа и новостных каналов

мемных и развлекательных сообществ

Запускается просто: добавляете ссылку, пишете заголовок и краткое описание и выбираете географию для показов. А дальше о вашем канале узнают тысячи пользователей Пикабу!

Очередная «гениальная» идея от профи ру. Клиент хочет только спросить, узнать цены(у десятка человек) а исполнители уже должны за это заплатить 300 рублей каждый😁

1/3

Шикарное предложение 🤣 заказа еще нет и не факт что будет(многие клиенты ждут невозможного или что бы ему это сделали за 2000 руб. ). Но каждый из исполнителей уже должен заплатить.

Я всегда думал, что я защищен везде где тока можно двухфакторкой и меня взломать сложновато. Хуй там плавал, ребят.

@Sera.fim, @CrosWorms, вы тогда отметились, решение суда пришло и вот теперь могу рассказать свою историю.

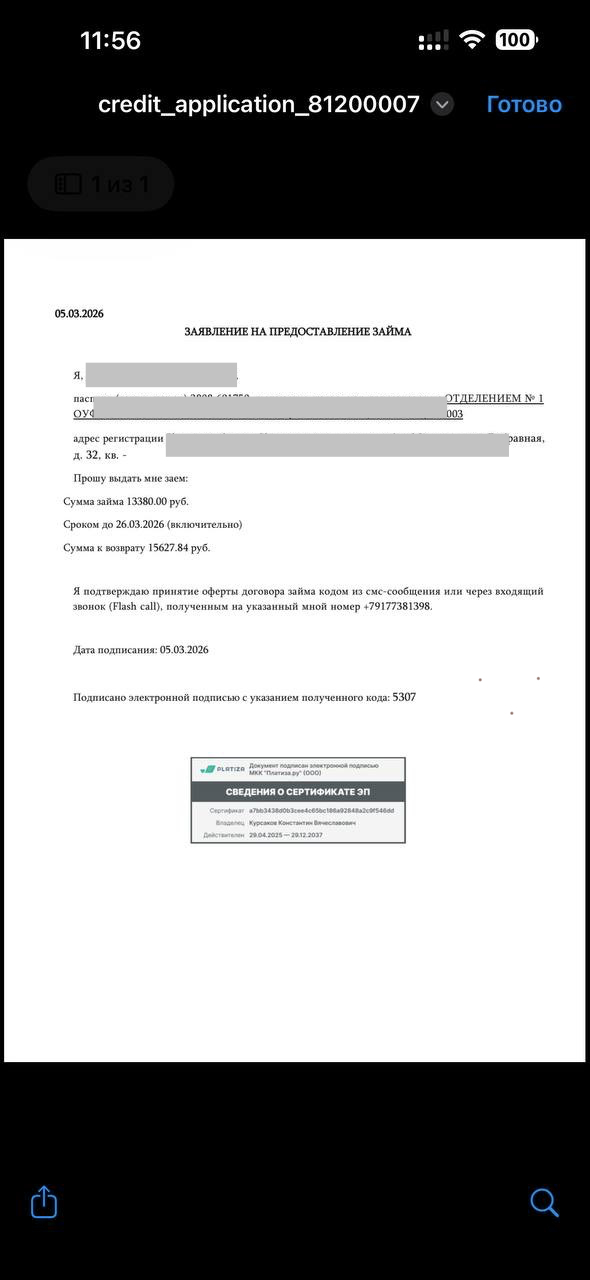

5 марта мне на почту и на телефон начинают падать сообщения, что я зарегистрирован в МКК(микрофинансовая контора), короче займы. Я сижу работаю и на спам такой не реагирую. И через минут 10 падает от них же сообщение, что деньги выданы. Тут то уже мне стало любопытно.

По первому письму, где был логин и пароль, я, сбросив пароль, захожу в ЛК и вижу что там на мне висит займ в +-20К. Так же было второе письмо и там 13к

Первая контора называется МКК Маниемен, вторя - Платиза.ру. Вторую контору в процессе моего случая выкупила первая. Не то что бы важно, но интересно.

Я, первым делом еду в отдел, пишу заявление, в итоге получаю отказ, потому что моих денег не украдено и попутно пишу на банки.ру(кстати, там таких ситуаций хуева гора) и в поддержку этим г-м. Ответ у всех один - мошеннечиских действий не выявлено.

Теперь немного фактуры, как это вообще произошло. в ЛК этих тридварасов я смог скачать полный пакет документов, которые заключили типа со мной. Вот такая бумажка была самой интересной

телефон естесно не мой, зарегистрирован кажись в Башкортостане, я в Курске

ЛК регистрировался полностью на мои данные, включая телефон, но уже при выдаче, подтверждение шло через смс код на левый телефон. Поддержка этих заемщиков ответила, что телефон был заменён через них при помощи ксерокопии паспорта! То есть СБ и антифроды всякие могут спешно пойти нахуй. Все что нужно, это копия паспорта. Прикиньте, где и когда вы ее оставляли.

Дальше особо размусоливать нечего, мне пришлось идти в суд. Кредитная история идет по пизде, просрочка и какие-то займы висят на мне. Пока ждали заседание, МКК Манимен, первая контора все ж таки ответила и отменила займ, увидела мошеннические действия, скорректировала мою кредитную историю. Вторая - Платиза, ныне уже тоже Манимен, но с другим ИНН ниче не выявила. Я логику там потерял.

В итоге иск остался только по второму займу. Естественно ни кто не явился и не ответил в суд. Еще, что мне помогло, но не здравому смысл тех долбоебов, которые сидят в техподдержке этих гондонов - при регистрации в ЛК автоматом открывается р\с в банке "Свой банк" и средства должны уйти на него. Но конечно же, как и телефон, р\с был изменен с помощью ксерокопии паспорта через тп. На что суд и обратил внимание истребовав у "Свой банк" движуху по "моему" счету. Ну а там ноль целых хуй десятых транзакций.

За все это время меня заебали звонками о просрочке, через месяц подключили коллекторов. Отдать должное, я пообщался с сотрудником коллекторов и они услышали(с третеьго раза) мой вой на эту тему и сказали, что будут ждать решения суда и не будут ебать мне мозги. А так телефон был тупо забит звонками и смс.

Единственное, что меня повеселило за это время, это туалет Курского районого суда

нет, это не нейросесть, я думаю найдутся люди которые подтвердят. Похоже на гидрозатвор

Вот такая хуйня ребят, ставьте самозапрет если ваш паспорт где то был в чужих руках, а ведь его даже в гостинице скаинруют.

п.с. если кому то нужно, решение, письма, которые падали на почту, или анализы мои, скину в комментах, там ничего интересного, в целом, я все описал в тексте.

п.п.с И да, спасибо моему товарищу, который выделил своего сотрудника для этой мутатени. Не взял с меня ни рубля, ну а сотруднику я помогу взыскать расходы в его пользу, если ему будет интересно. Но я боюсь, проще с собаки дохлой чего взять, чем с этих микроконтор.

И да, у нас скорее придумали самозапреты, но не анальную кару вот для таких контор

Коллектор 2: Эй, мы пашем, как скоты. Почему бы тебе не ответить? Если занимаешь деньги, надо их вернуть, а? У тебя нет ничего?

Коллектор 1: Эй, а ну-ка поищи, где она тут их прячет. Давай!

Коллектор 2: О-о... Сидеть! Где деньги?!

Коллектор 1: Так, ничего не бить. Аккуратно и тихонько осматривай.

Коллектор 2: Да-да, аккуратно. Да-да-да, давай, давай, ищи. Мы же не хотим, чтобы весь город знал, что она по уши в долгах. (Смеется)

Коллектор 1: Желтый бери! Это же подсолнух, кретин. А в середине черненьким мазни. Ты дальтоник, что ли?

Чхве Кан:: Здравствуйте! Департамент особых расследований. Зовут меня Чхве Кан.

Женщина: А-а, угу...

Чхве Кан: Я бы хотел вам кое-что сообщить. Я тут присяду с вашего позволения... (Кряхтит, садится) Вам нужно меня послушать. По наследству передаются не только деньги, но и все долги погибшего. Но от наследства можно отказаться. Однако выгодоприобретателем вы быть не перестанете. Скажите, отказ от страховых выплат сильно снизит ваш уровень жизни? Нет? Даже если вы откажетесь от наследства, то сможете получить выплату за страхование жизни, потому что она лично ваша. И если вдруг к вам придут коллекторы и попросят вернуть долг — вы сможете их игнорировать.

Коллектор 2: Вы слышали, что он сейчас сказал, а? Он что, из страховой компании?

Коллектор 1: Судя по всему.

Чхве Кан: Запомните мои слова и сделайте, как я сказал. Хорошо?

Женщина: Да, спасибо вам...

Чхве Кан: А ты, видимо, Со Юль? Ой, какая лапочка! Сейчас... (Достает деньги) Угости маму вкусненьким. Да и себе с малышом возьми чего-нибудь. Ладно?

Девочка (Со Юль): Большое спасибо!

Коллектор 2: Ну прямо идиллия, а?

Чхве Кан: Ну всё, идите.

Женщина: А, ага... (Уходит с ребенком)

Чхве Кан: Я тут разберусь, вы не волнуйтесь.

Женщина: Ладно.

Коллектор 2: И мне мороженое прихвати! Только рожок, не в стаканчике! Эй, страховщик... Поди-ка сюда. Ты какого это хрена в наши дела лезешь, а? Сюда иди, сопля!

Чхве Кан: (Мысли вслух) Главное — не убить. Жена не простит.

Звук сильного удара, грохот, крики избиваемых коллекторов

Чхве Кан: Слышь? Смелый, что ль? Ты чё босса игнорируешь?

Чхве Кан: Надо весь комплект менять, чтобы не отличались!

Коллектор 2: Стулья-то целые... Молчу.

Чхве Кан: Плюс миллион за журнальный столик.

Коллектор 2: Да это же грабеж...

Чхве Кан: Ладно, согласен. Думаешь, дешего?

Коллектор 2: Пишу — миллион.

Чхве Кан: Ты что, бычок на стол кинул?! Пиши: уборка — 500 тысяч.

Коллектор 2: Чё? Уборка?!

Чхве Кан: Клининг нынче дорогой! Ясно? Пиши.

Коллектор 2: Да...

Чхве Кан: И снизу: дата, имя и подпись с расшифровкой. Дай проверю.

Коллектор 2: Вот. Расписка.

Чхве Кан: Вышло 6,5 миллионов, верно?

Коллектор 2: Да... Штаны заляпал.

Чхве Кан: Так, допиши: 7 тысяч за химчистку.

Коллектор 2: Чего-о?!

Коллектор 2: Не, не, я за деньгами! Семь... Я сейчас отдам. Секунду... (Звук шуршания денег)

Коллекторы прессуют беззащитную женщину с детьми, потому что могут и считают себя вправе, не встречая никакого сопротивления. Ни со стороны женщины, ни со стороны властей, ни со стороны кого-либо. Проявляемая агрессия в отношении женщины будет бесконечна, пока не будет встречной агрессии. Они повесят на неё невозможные проценты, изъяв всевозможное имущество. А после сделают из неё проститутку, чтобы та активнее закрывала конский процент. Даже не сам долг, ибо до долга добраться невозможно, проценты этого не позволят.

В подобных ситуациях государство становится слепо к проблемам граждан, потому что решать эти проблемы будет гораздо дороже их игнорирования. Лишь энтузиасты по типу главного героя готовы решать то, что изначально не входило в его зону ответственности.

На словах государство защищает всех и каждого, но на деле всем плевать. Одно предложение вычурно сообщает о реальном отношении к проблемам граждан: «Когда убьют, тогда и приходите». И проблемы такого формата встречаются буквально в каждой стране. Если человек не находится в нужной касте или не имеет важную социальную роль, тогда для системы он букашка. При незначительном масштабировании он даже не букашка, а просто ничто.

Я не отрицаю, что государственные структуры могут и работают так, как должны работать, но периодически это превращается в шизу уровня: «Когда убьют, тогда и приходите».

Я самозанятая, полтора месяца назад попала в неврологию с защемлением и спазмами (перенервничала) и потеряла возможность работать и зарабатывать. И получилось, что мне нечем вноситт платежи.

Состояние у меня уже несколько лет не очень - собственно, поэтому и кредиты (нет энергии на работу и жизнь). До определенных событий в жизни жила и зарабатывала я очень хорошо. А вот сейчас нет!

При этом, никаких инвалидностей и пр. у меня нет - официально я здорова. И я не понимаю, как оформить кредитные каникулы. Справку о доходах самозанятого я получить не могу (через Госуслуги), а 2ндфл получают только официально работающие. И вообще, при оформлении каких-либо документов и пр. у меня начинается паника (в результате непроработанных детских травм, естественно!). Поэтому, решила спросить: у кого-либо был опыт оформления кредитных каникул? И ситуации, когда надо платить, но вы потеряли работу/здоровье/доход?

Святых любителей посамоутверждаться за счёт критики других прошу не беспокоить - вы самая жалкая публика из всех!