Свежие облигации: ПР-Лизинг 003Р-02 на 10 лет. Доходность до 22%!

Десятилетними могут быть не только ОФЗ, но и обычные корпоративные облигации средненького рейтинга. На охоту за деньгами инвесторов вновь выходит столичный ПР-Лизинг.

Купон обещают заманчивый — аж до 20%! Что кроется за этими обещаниями? Давайте смотреть.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🚐Эмитент: ООО «ПР-Лизинг»

ПР-Лизинг — средняя по размеру универсальная лизинговая компания. Специализируется на продаже в лизинг широкого спектра имущества: от легкового транспорта до высокотехнологичного оборудования и недвижимости.

«ПР» расшифровывается как «Простые решения». Компания является крупнейшим активом холдинга «Симпл Солюшнз Кэпитл», куда помимо нее входит ещё десяток компаний.

Занимает 27-е место в рэнкинге Эксперт РА среди всех российских ЛК по итогам 1 кв. 2026 г. Компания рассматривает возможность выхода на IPO.

⭐Кредитный рейтинг: BBB+ «стабильный» от АКРА (август 2025), BBB+ «развивающийся» от Эксперт РА (апрель 2026). Любопытно, что рейтинг владельца компании (инвестгруппы «Симпл Солюшнз Кэпитл») на 2 ступени хуже: всего BBB-.

Штат за 2025 год резко сократился со 114 до 77 человек. Конечный собственник (физлицо, связанное с ее менеджментом) в отчетности не раскрывается.

💼В обращении 4 рублёвых фикса общим оставшимся объемом 5,7 млрд ₽ и прошлогодний долларовый выпуск 3Р1. В течение 2024-2025 гг. компания активно выкупала свои бонды с рынка по добровольным офертам. Выпуск 1Р3 на 400 млн погашается уже 7 июля, очевидно в т.ч. под его рефинанс и берётся новый займ.

👉Предыдущий рублевый выпуск 2Р3 тоже размещался на 10 лет, и на него я также делал обзор.

Облигации ПР-Лизинг на Мосбирже. Данные от 29.06.2026. Источник: сайт Мосбиржи

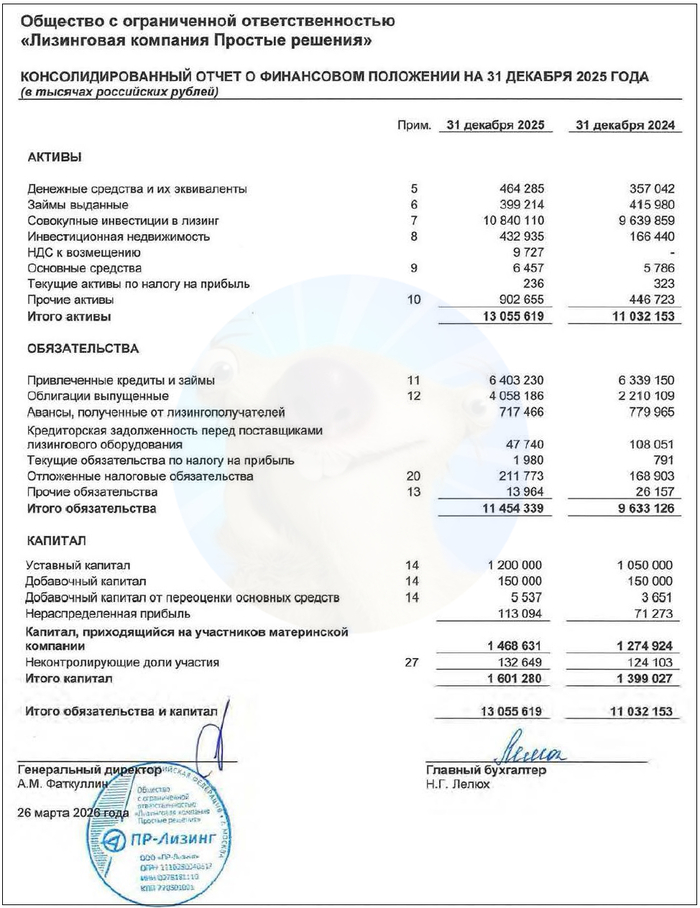

📊Финансовые результаты ПР-Лизинг

Смотрим ключевые цифры из отчета по МСФО за 2025:

🔼Чистые инвестиции в лизинг: 9,17 млрд ₽ (+19,4% за год). Сделка по приобретению ООО «ЮниКредит Лизинг» поддержала рост портфеля.

👉Чистый процентный доход: 534 млн ₽ (-1% г/г). После вычета резервов осталось 452 млн ₽ (-13,2% г/г). Общие и административные расходы почти не изменились, но зато сильно выросли процентные расходы — сразу на 50%, до 1,7 млрд ₽.

🔼Чистая прибыль: 200 млн ₽ (+80% г/г). Рост почти в 2 раза впечатляет, хотя тут есть эффект низкой базы 2024 года.

💰Собств. капитал: 1,6 млрд ₽ (+14,5% за год). Активы подросли на 23% до 13,4 млрд ₽. На счетах 464 млн ₽ кэша (в конце 2024 было 357 млн ₽).

🔺Кредиты и займы: 10,5 млрд ₽ (+22,4% за год). Долговая нагрузка по показателю Чистый долг / Капитал около 6,2х — выше средней по отрасли (годом ранее было 5,9х). Доля капитала в активах снизилась с 12,8% до 11,9% (средний показатель по отрасли — 15%).

Источник: отчет ООО «ПР-Лизинг» по МСФО за 2025

⚙️Параметры выпуска

● Название: ПРЛиз-003Р-02

● Номинал: 1000 ₽

● Объем: от 1 млрд ₽

● Купон: до 20% (YTP до 21,94%)

● Выплаты: 12 раз в год

● Срок: 10 лет (3600 дней)

❗ Оферта: пут через 2,5 года

● Амортизация: нет

● Рейтинг: BBB+ от АКРА и ЭкспертРА

● Выпуск для всех

👉Организаторы: Альфа-Банк, Газпромбанк, Риком-Траст, Совкомбанк.

⏳Сбор заявок — 3 июля, размещение — 8 июля 2026.

🤔Резюме: не такое уж Простое Решение

🚛Итак, ПР-Лизинг размещает фикс на 10 лет объемом от 1 млрд ₽ с ежемесячным купоном, без амортизации и с офертой спустя 2,5 года.

✅Хорошие операционные показатели. ЧИЛ, лизинговый портфель и чистая прибыль уверенно растут. Объем денежных средств на счетах увеличился на 30% за год.

⛔Ухудшение качества портфеля. Резервы под обесценение выросли с 19,6 млн до 35,8 млн ₽ по лизинговому портфелю (+82%) и с 11 до 73 млн ₽ по прочим финансовым активам (+571%). Реструктурированы договоры 9 лизингополучателей на сумму 632 млн.

⛔Высокая долговая нагрузка. Чистый долг в 6,2 раза превышает собственный капитал, а отношение ЧД к EBITDA примерно на уровне 5x. Это выше комфортного уровня для лизинговых компаний (обычно 3-4x). Покрытие процентов ICR ~1,15x.

⛔Отраслевой риск. Весь лизинговый рынок сейчас в жо... под сильным давлением: спрос просел, б/у техника и оборудование снижаются в цене, активно идут реструктуризации долгов клиентов, которые «не шмогли».

💼Вывод: ПР не самый финансово здоровый лизинг, мягко говоря, однако и прям чего-то страшного я по открытым данным не накопал. Но по сравнению с прошлым годом экономическая устойчивость эмитента явно просела. Эксперт РА отмечает снижение качества активов и рост концентрации портфеля на крупных лизингополучателях.

Доходность отражает рискованность выпуска, хотя на нынешнем рынке она не сильно-то и впечатляет. Но если вы смелый-ловкий-умелый, то в качестве диверсификации портфеля ВДО можете рискнуть и добавить на небольшую долю. Только помните про оферту на 31-м купоне, после которой эмитент может пересмотреть ставку.