Их больше чем кажется

Зоошиза бьет рекорды.

Всегда думал что это фантазии, оказывается реальная жизнь.

Сам владелец двух собак.

Показать полностью

1

Зоошиза бьет рекорды.

Всегда думал что это фантазии, оказывается реальная жизнь.

Сам владелец двух собак.

Сургутнефтегаз - одна из самых загадочных компаний на российском фондовом рынке. С одной стороны, это классический представитель нефтегазового сектора и один из крупнейших игроков отрасли. С другой, - компания, вокруг которой годами сохраняется ореол закрытости, а ключевой интерес инвесторов сосредоточен не столько на операционном бизнесе, сколько на её знаменитой «кубышке».

Компания входит в топ-5 нефтегазовых игроков России и ведёт деятельность в Западной и Восточной Сибири, а также в Тимано-Печорском регионе. При этом структура владения остаётся непрозрачной, но достоверно известно, что контроль не принадлежит государству.

На Московской бирже представлены два типа акций компании Сургутнефтегаз: простые (тикер SNGS) и привилегированные (тикер SNGSP). Бумаги входят во второй котировальный список биржи и включены в бенчмарк фондового рынка.

Дивиденды

Одна из немногих компаний, которая распределяет прибыль не согласно дивидендной политике, а согласно Устава. Минимальный порог - 10% от чистой прибыли по РСБУ, а дальше включаются некоторые оговорки для расчета. Дивиденды на 1 привилегированную акцию как правило намного выше дивиденда на 1 простую акцию, так как по последним отсутствует минимальное значение выплаты.

Сургутнефтегаз выплачивает дивиденды с 2000 года. Одна из самых стабильных компаний в этом вопросе, правда размер выплат из года в год может сильно колебаться, так как прибыль компании привязана к курсу рубля на конец года.

Риски

Финансовый результат компании зависит от курса рубля. Если рубль будет укрепляться, то это снизит чистую прибыль компании.

Компания публикует финансовую отчетность не в полном формате, закрывая ряд важных статей.

Высокая волатильность бумаг. Привилегированные акции сильно растут в преддверии распределения прибыли и также активно корректируется после закрытия реестра по получение дивидендов.

Выводы

Сургутнефтегаз пользуется спросом у частных инвесторов по следующим причинам. Первая причина - стабильный бизнес и высокая капитализация. На данный момент компания занимает 10 место по капитализации среди представленных на Московской бирже компаний.

Вторая причина кроется в наличии кубышки на депозитах в банках, дивиденды от которых являются существенным источником доходной части компании. Так как отчетность публикуется в свернутом формате, то точно рассчитать её не возможно. Ориентировочно её размер составляет 5,2-5,5 трлн. рулей и он зависит от курса рубля к доллару.

Также инвесторы обращают внимание на дивиденды, которые компания выплачивает стабильно. При этом по префам дивиденды зачастую всегда в разы выше, хотя были годы с равными по величине выплатами по каждому типу акций.

Компания разместила отчет по РСБУ за 2025 год, в котором отразила чистый убыток в размере 251,2 млрд. рублей против прибыли 923,3 млрд. рублей за аналогичный период прошлого года. Убыток был связан с сильным рублем. То есть, компания валяется одним из главных бенефициаров слабого рубля и девальвации.

Компания выигрывает от ближневосточного конфликта, так как выручка Сургутнефтегаза напрямую зависит от цен на нефть.В итоге с высокой степенью вероятности дивиденды за 2025 год будут близки к минимумам последних лет, но перспектива 2026 года выглядит более оптимистически. Хотя без раскрытия финансовой или операционной отчетности сложно делать прогнозы.

⭐До недавнего времени компания входила в топ-5 активов моего инвестиционного портфеля, но исходя из актуальной финансовой отчётности в этом году в дивидендную стратегию компания мягко говоря совсем не вписывается. При этом полностью продавать бумаги не стал, а только снизил их долю до 1,8%.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

БДЫЩ! Кто платит своим держателям десятилетиями? Дивидендными аристократами на Западе примерно с 1970-х годов начали называть компании, регулярно выплачивающие и увеличивающие дивиденды на протяжении 25 лет. Компании, поддерживающие такую политику 50 лет подряд, именуются дивидендными королями.

🇷🇺На российской бирже пока нет классических «дивидендных аристократов», т.к. наш фондовый рынок сравнительно молодой. Отечественными аналогами считаются компании, стабильно выплачивающие дивы на ежегодной основе хотя бы последних 15 лет и более.

🤷♂️Эмитентов, которые в течение 25 лет ежегодно повышали бы размер выплат, у нас тоже не найти. Зато это компенсируется более высокой див. доходностью по сравнению с развитыми рынками (ну и более весёлым и увлекательным инвестированием😉).

Чтобы не пропустить самое интересное, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

«Лукойл» платит дивы еще с 1995 года и за все время лишь один раз снизил размер выплат в 2013 году (и, возможно, снизит по итогам 2025 года из-за жестких санкций).

Если не считать этого снижения, которое произошло по техническим причинам, то Лучок — возможно, единственный настоящий дивидендный аристократ на российском фондовом рынке. Дивидендная доходность акций за полный 2024 г. составила 13,8% годовых.

Загадочный Сургут тоже выплачивает дивы с 1995-го и, как «Лукойл», без единого разрыва. Но при этом компания не повышает дивиденды ежегодно и платит их, исходя из размера чистой прибыли, которая постоянно колеблется (сильнее из-за курса доллара, чем от цены на нефть).

Например, в 2023 г. дивдоходность привилегированных акций составила всего 1,8%, а в 2024-м — целых 20,5%.

Любимая дочка Газпрома делится прибылью с 2001 г. и за последние 20 лет ни разу не пропускала выплаты. При этом компания, как и «Сургут», не придерживается политики ежегодного повышения дивов и платит столько, сколько заработала.

С 2005 года размер выплат снижался 8 раз. Див. доходность по итогам 2024 г. составила 10,2%.

Жидкогазовый гигант радует своих акционеров выплатами с 2002 года и за все время снижал дивиденды трижды: в 2005, 2020 и 2024 годах. Див. доходность в 2024 году составила 6,8%.

Завод Ямал СПГ полярной ночью. Источник: Яндекс.Картинки

МТС начал платить дивиденды на год позже НОВАТЭКа (с 2003 года), и за последние 20 лет снижал выплаты только дважды: в 2010 и 2021 годах. Акции компании принято называть квази-облигациями из-за их стабильности и высокой дивидендной доходности, которая в 2024 г. составила 13,4%.

«Желтые» нефтяники под началом Сечина выплачивают дивы с 2007 года и за это время снижали выплаты 4 раза: в 2015, 2017, 2020 и 2025 годах. Дивидендная доходность по итогам 2025 составляет около 10% годовых.

Ещё одна нефтегазовая компания, на которую приходится почти 8% нефтедобычи в РФ и свыше 80% в Татарстане. Татка платит дивиденды с 2000 года и за это время снижала выплаты 5 раз: в 2009, 2011, 2018, 2020 и 2025 годах. Дивидендная доходность за 2025 г. должна составить порядка 9% годовых по «префам».

Снова татары! «Таттелеком» — телекоммуникационная компания, которая ведёт деятельность на территории Татарстана. Компания радует держателей дивидендами с 2006 г. и за последние 20 лет снижала выплаты 6 раз: в 2009, 2010, 2015, 2017, 2024 и 2025 годах. Див. доходность составляет около 5%.

Центральный офис Таттелекома в Казани

К сожалению, «зелёный гигант» и главный любимчик всех российских дивидендных инвесторов — СБЕР — вылетел из списка «дивидендных аристократов местного пошиба» в 2022 году, когда отказался платить дивы в условиях нестабильной геополитической обстановки. Так что дивидендная история Сбера обнулилась и насчитывает пока только 3 года.

Интересно, что в моём собственном портфеле есть бумаги ВСЕХ перечисленных дивидендных долгожителей — даже татарский телеком держу ещё с 2021 года, хотя позиция по TTLK совсем мизерная на фоне остальных акций.

📈Кстати, Мосбиржа также рассчитывает индекс «дивидендных аристократов» (MOEX DVI), но критерии у него довольно скромные: туда входят компании, повышавшие или хотя бы не снижавшие дивиденды последние 5 лет.

💼Разумеется, при выборе див. акций важна не только длина истории выплат сама по себе, но и текущая дивидендная политика, финансовое состояние компании, прогнозы по прибыли и т.п. При выборе бумаг в свой инвест-рюкзак я стараюсь оценивать все эти факторы в комплексе.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Отработал короткий северный день на окраине Сургута.

Позади трудовая неделя. Морозы -33 -35, солнце, скрип снега, красота!

Скоро улетать на праздники в Москву в +4, слякоть, грязь, а на душе кошки скребут.

Вызвал такси до гостиницы, приехала девчонка, разговорились, обмолвился - хорошо здесь.

А она, бесхитростно так - "Так не уезжай, оставайся"...

Супер-горячая подборка акций РФ в самый холодный период года!

Ретроспектива и статистика прошлых лет — на мой взгляд, очень полезные штуки при планировании своих инвестиций. Потому что прогнозы «экспертов» на будущие периоды, как мы регулярно убеждаемся, часто попадают корявым пальцем в разные непотребные места.

А вот вдумчивый анализ прошлых событий уже может дать какую-то реальную опору и пищу для размышлений.

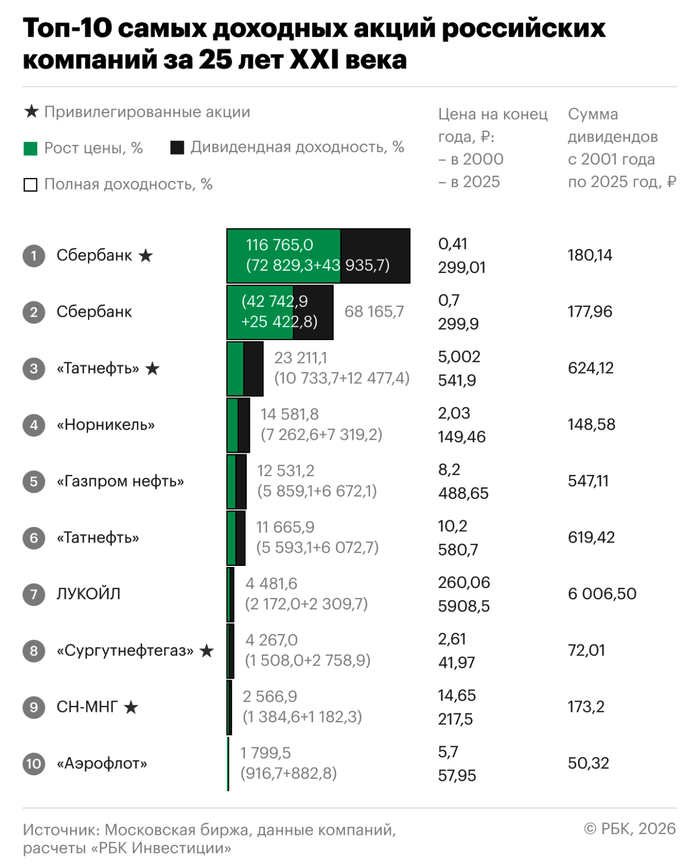

💸РБК подготовили список из 10 самых лучших акций РФ за всю первую четверть века. Погнали смотреть!

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

За первые 25 лет XXI века индекс Мосбиржи вырос более чем в 19 раз (+1816%) — с 144,4 до 2766,6 пункта. Максимальное значение было достигнуто в октябре 2021 года — 4292,7 п. Но это без учёта дивидендов.

«РБК Инвестиции» определили топ-10 самых доходных акций. Временной отрезок брался от конца 2000 г. до конца 2025 г. Причем учитывался как рост котировок, так и дивиденды, которые выплачивались по этим бумагам на протяжении всех лет.

В скобках указана полная доходность, которую акции компаний принесли за 25 лет. Расположу не как у РБК, а наборот — от последнего места к первому, чтобы было интереснее. Итак, поехали!

🔟Аэрофлот (+1800%). Попал в ТОП благодаря до-ковидным заслугам. Исторический хай был в июле 2017 (₽225), когда максимальный рост доходил до 3847% по отношению к стоимости бумаг в конце 2000 года (₽5,7). Основная сумма дивидендов была выплачена по итогам 2016–2018 гг.

9️⃣Славнефть-Мегионнефтегаз (+2567%). Оператор ключевого месторождения НК «Славнефть». При этом максимальная цена акции ₽1351 была достигнута ещё в январе 2006, а сейчас бумага стоит всего ₽217,5. Это самый большой провал цены среди всех акций ТОПа.

8️⃣Сургутнефтегаз-ап (+4267%). У «префов» Сургута основной доход принесли дивиденды — их сумма составила аж 2759% к стоимости акций на конец 2000 года. Это рекордный показатель в сегодняшней подборке.

7️⃣ЛУКОЙЛ (+4482%). Красный нефтяной гигант принес своим держателям примерно поровну дохода в виде роста котировок и див. выплат. Максимальная цена ₽8175 была достигнута в апреле 2024, а в 2000-м году акция начинала торговаться с отметки ₽260.

6️⃣Татнефть-ао (+11 666%). Максимальный рост цен татарской «обычки» был достигнут в октябре 2018 на уровне ₽847. Но даже после последующего снижения, в сумме за 25 лет Татка принесла своим держателям шикарную прибыль.

Знаменитый мем про татар из Интернета "в реальной жизни"

5️⃣Газпромнефть (+12 531%). За 25 лет акции бывшей «Сибнефти» подорожали на 5859% — с ₽8,2 до ₽489. Остальной доход обеспечили регулярные дивиденды.

4️⃣Норникель (+14 582%). К росту котировок на 7262% с ₽2,03 (с учетом сплита) на конец 2000 года до ₽149,5 еще прибавились дивы, составившие в сумме 7319% к стоимости акций на конец 2000 года.

3️⃣Татнефть-ап (+23 211%). Хотя див. выплаты «префов» и «обычки» всё это время были сопоставимы, «префы» Татки принесли гораздо больше за счет роста самих акций. В 2000-м году они стоили вдвое дешевле обыкновенных (₽5 и ₽10,2 соответственно).

2️⃣Сбер-ао (+68 166%). Великолепный Сбер обогнал всех, поскольку обыкновенные акции в конце 2000 г. можно было купить за смешные 70 коп. Максимальная цена ₽388 была показана в октябре 2021, и уже 5-й год инвесторы ждут повторения рекорда.

🏆Сбер-ап (+116 765%). «Префы» зелёного банка принесли терпеливым держателям абсолютно БЕШЕНУЮ доходность. За 25 лет они подорожали почти в 730 раз — с ₽0,41 до ₽299. Остальное инвесторы получили дивидендами.

За первые 25 лет XXI века (они же первые 25 лет 3-го тысячелетия) лучшие российские акции заработали для своих инвесторов тысячи и даже десятки тысяч процентов прибыли.

🛢️В основном портфель «тащат» полезные ископаемые, что ожидаемо: в списке целых 5 нефтяников и 1 добытчик металлов. А вверху и внизу списка расположились Сбер и Аэрофлот.

💼В моем портфеле есть 9 из 10 лидеров. Не хватает только акций Славнефть-МНГ, про которые я даже особо и не слышал никогда.

Эх, вернуться бы в 2000-й год и набрать на всю «котлету» Сбера. Правда, в тот момент я бы столкнулся с объективным препятствием — мне тогда было всего 13 лет, и вряд ли бы я наскрёб денег на эти акции, которые тогда (до сплита в 2007-м году) стоили ОЧЕНЬ дорого и простому обывателю были недоступны.

⏳25 лет — серьёзный срок. За это время произошло довольно много кризисов и катаклизмов, и даже несмотря на них, стратегия «купи и держи» в этих акциях сработала замечательно. Главная проблема: доходность в прошлом, увы, не гарантирует доходность в будущем🤷♂️

👉Подписывайтесь на мой телеграм про инвестиции, акции и финансы в целом — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Супер-горячая дивидендная подборка в самый холодный период года!

Ретроспектива и статистика прошлых лет — на мой взгляд, очень полезные штуки при планировании своих инвестиций. Потому что прогнозы на будущие периоды, как мы регулярно убеждаемся, часто попадают корявым пальцем в разные непотребные места. А вот вдумчивый анализ прошлых событий уже даёт какую-то реальную опору и пищу для размышлений.

💸РБК решили вставить свои «10 копеек» в после-новогодний дивидендный фон и подготовили список из 10 самых лучших дивидендных акций РФ за период с 2021 по 2025 годы.

В отличие от фантазёров-прогнозистов, они действительно подняли статистику, подвели под это дело некоторую математическую базу и расположили бумаги в соответствии с заранее определенными и более-менее логичными коэффициентами. Я, как практикующий инженер и финансист, ставлю лайк за такой подход.

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

👇Напомню про другие дивидендные подборки:

В топ-10 вошли акции, по которым в течение последних 5 календарных лет ежегодно платились дивиденды. Учитывались произведенные в течение соответствующего года выплаты вне зависимости от того, по итогам какого периода они начислялись.

Дальше производилось ранжирование по сводному баллу.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента роста дивидендов (КРД) и коэффициента роста цены (КРЦ):

СБ = СДД × КРД × КРЦ.

Див. доходность определялась как процентное отношение суммарных выплат за год к средневзвешенной цене акции за предыдущий год.

📈При этом более поздним выплатам придавался больший вес. Так, для выплат 2024 года вес равен 5, для 2023 года — 4, 2022-го — 3, 2021-го — 2, 2020-го — 1.

Коэффициенты КРД и КРЦ в формуле учитывали эффект роста дивидендов и эффект роста цены акции. Не буду расписывать подробно, прочитать о них можно в оригинале исследования.

👉Таким образом, в список попали акции-лидеры по сумме трёх основных показателей: дивидендной доходности, роста дивидендов и роста цены самих акций. При этом все компании платили дивиденды на протяжении последних 5 лет без перерывов.

Расположу не как у РБК, а наборот — от последнего места к первому, чтобы было интереснее. Итак, поехали!

🔟Сургутнефтегаз-ап. Набрал 22,8 баллов. Легендарная долларовая кубышка, дивиденды которой гораздо сильнее зависят от курса рубля, чем от цен на нефть и газ.

9️⃣Россети Центр. Результат — 23,1 балла. Крупнейшая электросетевая распределительная компания, обеспечивающая электроэнергией 11 регионов Центральной России.

8️⃣Россети Центр и Приволжье. Чуть обогнали «старшего брата», получив 23,2 балла. Дочка Россетей, работающая в девяти регионах Центрального и Приволжского федеральных округов.

7️⃣Красноярск-энергосбыт-ап. 23,9 балла.

6️⃣Красноярск-энергосбыт-ао. 24,5 балла.

5️⃣РЭСК (Рязанская электросбытовая компания). 28,3 балла.

4️⃣Пермэнергосбыт-ап. 53,2 балла.

3️⃣Пермэнергосбыт-ао. 54,5 балла. У пермяков не только солёные уши, но и всегда достойная див. доходность — за это им респект. Акции занимают уверенное 3-е место в топе.

2️⃣Ставрополь-энергосбыт-ап. 79,8 баллов. Дивы в последние 5 лет буквально удваивались каждый год, показывая одну из лучших динамик на всем российском рынке. «Префы» ставропольских электриков за это время выросли в цене более чем на 1000%!

1️⃣Банк Санкт-Петербург. Абсолютный лидер периода 2020-2025 годов. Получил аж 83 очка по сводному баллу, но это заметно хуже прошлого года, когда было 126,5. В затылок теперь дышат электрики.

В прошлом году «дивидендный краник» питерскому банку пришлось прикрутить и направить излишки средств не на выплаты акционерам, а на укрепление собственных тылов. Из-за этого акции заметно просели и сейчас торгуются на годовых минимумах в районе 300 ₽.

Сверху и снизу подборку возглавляют банк Санкт-Петербург и Сургутнефтегаз, а между ними — сплошные продавцы электричества из разных регионов.

У меня из всего этого списка есть только замыкающий его Сургут.

🤔Почему электрики всё захватили?

💸Сбытовые компании — «денежные машины». Они не несут больших капитальных затрат. Их бизнес — администрирование платежей, работа с клиентами.

Основные затраты — закупка электроэнергии для перепродажи — и так заложены в тарифы, которые регулярно оплачивают потребители. Это делает cash flow особенно стабильным и «жидким», что трансформируется в высокие дивиденды.

Государство законодательно закрепило высокую планку див. выплат для госкомпаний (не менее 50% от чистой прибыли по МСФО). Такие естественные монополии с гарантированной доходностью работают как «трубы» для перекачки части прибыли в бюджет, что выгодно и миноритарным акционерам.

👉Подписывайтесь на мой телеграм про инвестиции, акции и финансы в целом — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

✔️ Фигуру уже подтвердил, когда пробил уровень 21,385, но в данный момент есть шанс вернуться обратно к стенке фигуры 20,3.

🔽 Отработка фигуры примерно до 20,6.

Не является инвестиционной рекомендацией

🔍 Канал в тг КВ_НА_ТАИТИ

Как сообщает РостовГазета.ру, сотрудники прокуратуры города Батайск Ростовской области выявили несоблюдение трудовых прав воспитателей одного из городских детсадов. Как оказалось, воспитателей детсада заставляли выполнять дополнительную работу. В частности, они убирали территорию и помещения учреждения, мыли полы, лестничные пролеты и окна. При этом письменного согласия на выполнение данных работ воспитатели не давали. Уточняется, что воспитатели детсада совершали уборку без средств индивидуальной защиты.

После подтверждения факта нарушений законодательства руководству организации внесли представление. Виновное должностное лицо привлекли к ответственности по признакам статей о нарушении трудового законодательства и требований охраны труда. Нарушителю предстоит выплатить штраф в размере 15-ти тысяч рублей.

Сайте прокуратуры сообщает, что в данный момент права воспитателей восстановлены, им доплатили за выполнение дополнительной работы.

Товарищи, знайте свои трудовые права и обязанности! Не позволяйте горе-руководителям наглеть и нагружать вас неоплачиваемой работой. Повезло, что в этой ситуации прокуратура встала на сторону воспитателей детского сада. Но всё же не допускайте наступления на ваши трудовые права и интересы. Трудовой кодекс должен стать настольной книгой каждого работника.

Сайт Муксун.ФМ сообщает, что 29 сентября сотрудники управления технологического транспорта-2 (УТТ2), входящего в структуру Публичного Акционерного Общество «Сургутнефтегаза», устроили митинг у административного здания.

Работники недовольны условиями труда и заработной платой. На опубликованных кадрах видно, что на въезде в Сургутское УТТ-2 поперек стоит большегруз. У рядом расположенного административного здания стоит около полсотни мужчин.

Водители возмущены низкой оплатой труда, да еще, говорят, обманывают с зарплатой. Нет запчастей. На ремонте приходится долго стоять. А, чтобы простоев не было, они вынуждены сами покупать запчасти.

Разобраться в ситуации приезжал первый заместитель генерального директора ПАО «Сургутнефтегаз» Александр Буланов. Но в пресс-службе «Сургутнефтегаза» приуменьшают проблему, и излагают эту ситуацию в ином свете. Они опровергли информацию о митинге. Однако не стали отрицать, что конфликт все же произошел. Вопрос был якобы у одного конкретного сотрудника. Он перегородил въезд машиной и ушел решать свои вопросы. Поэтому организовалась пробка. Люди вышли и начали выяснять, что произошло.

Водители – молодцы, поборолись за улучшение своего положения! Не надо стесняться отстаивать свои права и интересы, и делать это лучше коллективно, организовано и со знанием Трудового кодекса. Сургутнефтегаз - не бедная компания, но позволяет себе обижать работников по зарплате, да еще доводит бардак до того уровня, что водители сами вынуждены покупать запчасти. Так могут позориться только компании с некомпетентным и недалеким руководством. Толковые руководители проявляют себя в организации производства, а не в его дезорганизации.